❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

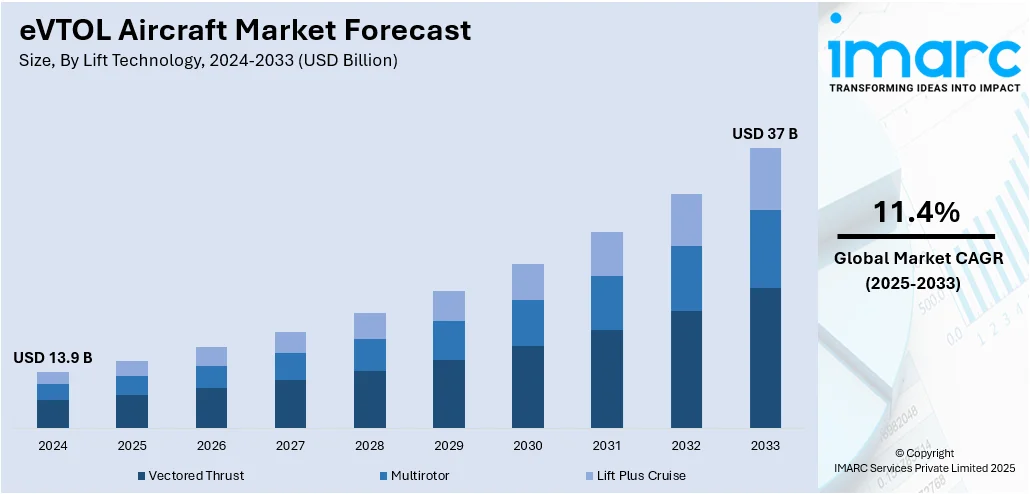

世界のeVTOL(電動垂直離着陸)航空機市場は、2024年に139億ドルと評価され、2033年までに年平均成長率11.4%で370億ドルに達すると予測されています。現在、北米が市場の37.5%を占め、主導的な地位にあります。

この市場成長の主要因は多岐にわたります。まず、主要都市における急速な都市化とそれに伴う交通渋滞の深刻化が挙げられます。INRIXの2024年レポートによると、米国の交通渋滞による損失は年間740億ドル、英国では103.4億ドルに上り、地上交通を回避する効率的で時間節約型の移動ソリューションへの需要が高まっています。eVTOL航空機は、都市内でのポイント・ツー・ポイントの航空移動を可能にし、移動時間を大幅に短縮することで、この課題に対応します。スマートシティ構想やインフラ投資に支えられ、eVTOLは将来の都市モビリティエコシステムの主要プレーヤーとして位置づけられています。その低騒音性や小さな離着陸スペース要件は、都市運用に適しています。

次に、環境に優しい交通手段への嗜好の高まりも重要な推進力です。気候変動と大気汚染への懸念が世界的に高まる中、eVTOL航空機は飛行中に排出ガスを一切出さず、従来のヘリコプターと比較して騒音レベルも低いため、持続可能性目標に合致しています。世界各国の政府機関も、よりクリーンで環境に優しい交通モードの採用を奨励しています。

さらに、技術革新が市場を牽引しています。軽量で空力的な設計への需要が増加し、先進素材の開発が進んでいます。高エネルギー密度バッテリーと効率的な電動推進システムの開発は、eVTOL航空機の商業的実現可能性を大きく高めました。バッテリー技術の進歩は、航続距離の延長、充電時間の短縮、全体的な性能向上に貢献し、軽量で費用対効果の高い航空機の設計を可能にしています。GE Aerospaceが1メガワットのハイブリッド電動推進システムを実証したように、電動推進システムは高効率でメンテナンス要件が低いという利点があります。また、自律飛行技術の進化は、航空機の安全性と運用能力を向上させています。

市場のセグメンテーションを見ると、リフト技術ではマルチローター型が市場シェアの大部分を占めています。これは、そのシンプルさ、費用対効果、都市運用への適合性、そして高い安全性によるものです。複雑な傾斜翼や固定翼機構が不要なため、製造・維持コストが削減されます。

運用モードでは、半自律型が38.9%のシェアで市場をリードしています。これは、自動化の利点と人間の監視のバランスが取れているためです。ルート最適化や障害物回避などのタスクに高度な自動操縦技術を活用しつつ、重要な意思決定にはパイロットを必要とするこのハイブリッドアプローチは、運用上の安全性、規制順守、乗客の信頼を高め、短期的な都市航空モビリティ展開においてより受け入れられやすくなっています。

最大離陸重量(MTOW)別では、250kg未満のセグメントが28.9%の市場シェアで優位に立っています。これは、規制上の利点、費用効率、および運用上の柔軟性によるものです。この重量以下の航空機は、より厳格でない認証カテゴリに分類されることが多く、市場参入を容易にしています。

これらの要因が複合的に作用し、eVTOL航空機市場は今後も力強い成長を続けると見込まれています。

eVTOL(電動垂直離着陸機)は、承認プロセスの迅速化とコンプライアンスコストの削減により、市場投入までの時間を短縮します。貨物輸送、監視、医療品輸送、パイロット訓練など幅広い用途で活用され、スタートアップ企業から既存事業者まで魅力的です。エネルギー消費の低減と設計の簡素化は、運用コストを削減しつつ安全性を向上させます。また、小型でインフラ要件が少ないため、特に人口密度の高い都市部でのアーバンエアモビリティ(UAM)初期展開に理想的です。

市場分析では、航続距離200~500kmのセグメントが58.0%と最大のシェアを占めています。これは、短距離の都市内飛行と長距離航空輸送のギャップを埋め、地域および都市間の輸送ニーズに対応できるためです。この範囲のeVTOLは、通勤ルート、地域エアタクシーサービス、貨物ロジスティクス、緊急オペレーションに最適であり、汎用性が高いです。バッテリー技術と軽量素材の進歩により、ペイロード容量を損なうことなく長距離飛行が可能となり、地域航空モビリティのインフラが拡大するにつれて、このセグメントが商業的に最も実現可能な領域として浮上しています。

推進方式別では、バッテリー電動が最大の市場シェアを占めています。これは、飛行中の排出ガスゼロ、低い運用コスト、規制上の優位性によるものです。高性能リチウムイオン電池や次世代バッテリーの採用により、エネルギー密度向上、充電時間の短縮、航続距離の延長が実現し、都市および地域モビリティに適しています。シンプルな推進システムはメンテナンスニーズを低減し、静音性も都市部の厳しい騒音規制への適合を可能にします。充電インフラへの投資拡大とクリーン航空に対する政府の奨励策が、バッテリー電動eVTOLの普及と市場リーダーシップをさらに強化しています。

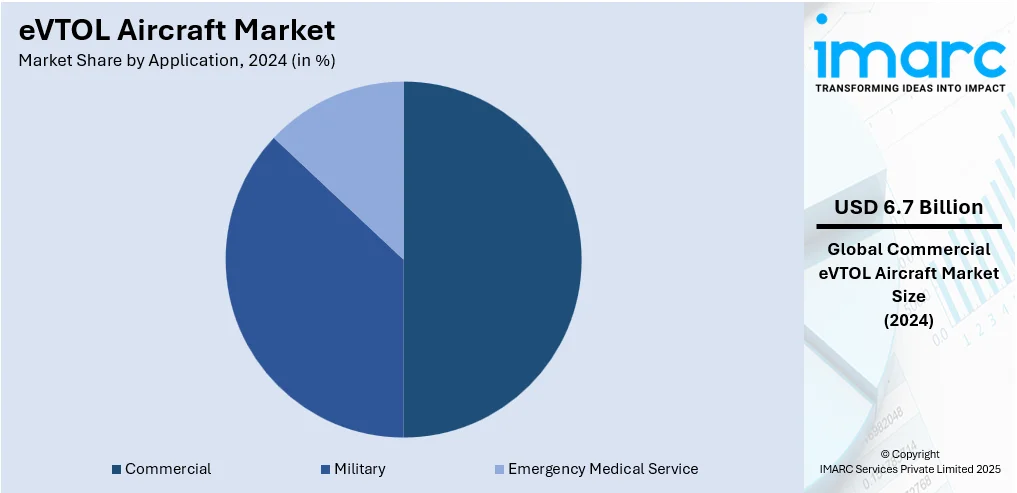

用途別では、商用が48.5%と最大のシェアを占めています。エアタクシーサービス、貨物輸送、観光、企業利用の需要増加が主な要因です。UAMの取り組みは、渋滞した地上交通に代わる費用対効果が高く時間節約になる選択肢として、eVTOLの導入を推進しています。Joby Aviation、Archer、Liliumなどの企業は、多額のベンチャーキャピタル資金と航空会社との戦略的提携に支えられ、商用アプリケーションを優先しています。バーティポートインフラの開発と進化する規制枠組みによって可能になる商用eVTOL運用のスケーラビリティは、このセグメントを短期的な収益創出に最も適したものとしています。

地域別では、北米が37.5%の市場シェアでリードしています。強力な技術革新、規制支援、多額の投資がその原動力です。特に米国は、Joby Aviation、Archer Aviation、Beta Technologiesなどの企業がFAA認証と商業運航に向けて進んでおり、市場を牽引しています。この地域は、堅固な航空宇宙エコシステム、UAMイニシアチブの早期導入、官民双方からの潤沢な資金提供の恩恵を受けています。ロサンゼルス、ダラス、マイアミなどの都市におけるバーティポート開発といったインフラ整備も大規模な展開を支援しており、有利な政策、航空会社との戦略的提携、エアタクシーおよび貨物サービスへの需要増加が、世界のeVTOL市場における北米のリーダーシップをさらに強化しています。

米国市場は、バッテリーエネルギー密度の継続的な進歩が航空機の航続距離とペイロード容量を拡大していることが主な推進力です。これに伴い、官民投資の増加、イノベーションの加速、インフラ開発、認証プロセスの進展が市場を活性化させています。官民パートナーシップの台頭は、UAMの試験運用と統合イニシアチブを支援することで市場成長をさらに推進しています。例えば、2024年10月にはトヨタがJoby Aviationに5億ドルを投資し、S4電動エアタクシーの認証と生産を支援しました。JobyのeVTOL開発は、米空軍との1億3,100万ドルの契約を含む強力な官民パートナーシップに支えられています。同様に、化石燃料依存の低減に向けた国家的な取り組みと、ゼロエミッション航空技術への関心の高まりが市場拡大を促進しています。低高度都市空域でのより安全な運航を保証するデジタル航空交通管理システムの継続的な開発も市場需要を強化しています。2025年5月には、米連邦航空局(FAA)が、618基のレーダー交換、200空港での衝突防止滑走路技術の設置、6つの新しい航空交通管制センターの建設、リアルタイム航空機交通情報を提供するADS-Bネットワークの拡張を含む、3~4年間の航空交通管制システム近代化計画を発表しました。これに加え、堅固な国内航空宇宙製造能力と、プレミアムで時間節約型の輸送ソリューションに対する消費者需要の増加が、市場範囲をさらに拡大しています。

欧州のeVTOL航空機市場は、欧州航空安全機関(EASA)による強力な規制支援と、新しい航空モビリティの認証経路の積極的な定義により成長を遂げています。これに沿って、ネットゼロ輸送目標に合致する投資を増加させる欧州グリーンディールへのeVTOL開発の継続的な組み込みが市場需要を支えています。さらに、効率的な都市間および都市内モビリティへの需要の高まりが、特に人口密度の高い地域での製品導入を促進しています。2024年のEIT Urban Mobilityの報告書は、EUの輸送脱炭素化目標を達成するために2050年までに1.76兆ドルが必要であると推定しています。政府支援のパイロットプログラムやデモンストレーションを含む官民パートナーシップの拡大は、運用準備を加速させています。また、フランスやドイツなどの国々を中心とした欧州の先進的な航空宇宙製造エコシステムは、技術的専門知識とスケーラブルな生産能力を提供しています。さらに、有利なスマートシティイニシアチブと空域デジタル化の取り組みが、UAMの展開に合わせたインフラ開発を促進しています。2025年6月に発表されたARIS戦略では、競争力と持続可能性を高めるため、次世代航空機、効率的な航空交通管理、先駆的なイノベーションに焦点を当て、2028年から2034年の間に欧州の航空部門に774.7億ドルの投資を計画しています。

アジア太平洋市場は、急速な都市化が主な推進力であり、地上交通渋滞を緩和するための革新的なUAMソリューションへの需要が高まっています。これに加え、スマートシティプロジェクトへの政府投資の増加が、eVTOLインフラと既存の交通ネットワークとの統合を促進しています。商用ドローン用途の拡大も技術進歩を加速させ、市場成長をさらに後押ししています。

eVTOL航空機市場は、環境への懸念、都市部の交通渋滞緩和の必要性、技術革新、可処分所得の増加など、複数の要因により成長を続けています。特に、鉱業、インフラ、土地記録管理分野における商用ドローンソリューションの拡大を加速するため、Aereoへの投資が行われています。地域航空宇宙企業とグローバル技術リーダー間の戦略的提携は、知識共有と製品開発を促進しています。

ラテンアメリカ市場では、サンパウロやメキシコシティのような人口密度の高い都市部での交通渋滞緩和が喫緊の課題となっており、市場成長を牽引しています。2024年にはメキシコシティのドライバーが交通渋滞で平均97時間を失い、前年比1%増加しました。また、環境問題への意識の高まりから、各国政府はカーボンニュートラルな輸送目標を支援するため電動航空への投資を促しています。航空イノベーションゾーンや規制サンドボックスといった政府支援もパイロットプログラムの開発を加速させています。さらに、遠隔地や生態系に敏感な地域での観光拡大が、環境負荷の低い航空接続代替手段への需要を生み出し、有利な市場機会を創出しています。

中東・アフリカ市場は、UAEのスマートモビリティ戦略やサウジアラビアのビジョン2030といった政府の戦略的イニシアチブに大きく影響されています。バーティポートや管制システムを含む航空インフラへの投資が増加しており、商業展開を支援しています。例えば、2025年4月にはOndasがUAEでのOptimus自律ドローンネットワーク拡張のため320万ドルの受注を獲得し、公共安全と緊急対応を支援しています。未開拓地域での迅速な接続性への需要増加も、市場におけるeVTOLの応用を後押ししています。また、強力な官民連携が主要都市における都市航空モビリティの革新を推進し、市場に弾みを与えています。

競争環境において、主要企業は航空機の技術と性能向上を目指し、研究開発(R&D)活動に投資しています。これには、バッテリー技術、推進システム、空力特性、自律飛行能力の改善が含まれます。また、設計と性能を検証するためにプロトタイプの構築とテストを行い、安全性と信頼性を確保するために広範な飛行試験とシミュレーションを実施しています。企業は航空当局と密接に協力し、航空機の開発と認証を進め、安全で合法的な運航のための道筋を確立しています。さらに、一部の企業はバーティポート、充電ステーション、地上支援機器など、運航に必要なインフラの開発にも投資しています。主要企業には、Airbus SE、Archer Aviation Inc.、Lilium GmbH、Volocopter GmbHなどが挙げられます。

最近の動向として、2025年7月にはAIRがイスラエルに生産施設を開設し、需要増に対応。同年6月にはArcher AviationがインドネシアのIKNと2億5000万ドルの契約を結び、最大50機のMidnight航空機でエアタクシーサービスを拡大しました。5月にはVertical AerospaceとHoneywellがVX4の認証と生産加速のため提携を拡大し、Honeywellが飛行制御システムを供給する10年間で最大10億ドルの契約を締結しました。2月にはSarla Aviationがインドで7人乗り電動VTOL機を発表し、2029年初頭の商業運航を目指しています。同じく2月にはVolocopterがJet Systemsと提携し、パリを皮切りにフランスでeVTOLサービスを開始する計画です。

本レポートは、2019年から2033年までのeVTOL航空機市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境は主要企業の現在の位置を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のeVTOL航空機市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 揚力技術別市場内訳

6.1 ベクタースラスト

6.1.1 市場トレンド

6.1.2 市場予測

6.2 マルチローター

6.2.1 市場トレンド

6.2.2 市場予測

6.3 リフトプラスクルーズ

6.3.1 市場トレンド

6.3.2 市場予測

7 運用モード別市場内訳

7.1 有人

7.1.1 市場トレンド

7.1.2 市場予測

7.2 自律型

7.2.1 市場トレンド

7.2.2 市場予測

7.3 半自律型

7.3.1 市場トレンド

7.3.2 市場予測

8 最大離陸重量 (MTOW) 別市場内訳

8.1 <250 Kg

8.1.1 市場トレンド

8.1.2 市場予測

8.2 250-500 Kg

8.2.1 市場トレンド

8.2.2 市場予測

8.3 500-1500 Kg

8.3.1 市場トレンド

8.3.2 市場予測

8.4 >1500 Kg

8.4.1 市場トレンド

8.4.2 市場予測

9 航続距離別市場内訳

9.1 0-200 Km

9.1.1 市場トレンド

9.1.2 市場予測

9.2 200-500 Km

9.2.1 市場トレンド

9.2.2 市場予測

10 推進方式別市場内訳

10.1 バッテリー電動

10.1.1 市場トレンド

10.1.2 市場予測

10.2 ハイブリッド電動

10.2.1 市場トレンド

10.2.2 市場予測

10.3 水素電動

10.3.1 市場トレンド

10.3.2 市場予測

11 用途別市場内訳

11.1 商業用

11.1.1 市場トレンド

11.1.2 主要セグメント

11.1.2.1 エアタクシー

11.1.2.2 配送ドローン

11.1.3 市場予測

11.2 軍事用

11.2.1 市場トレンド

11.2.2 主要セグメント

11.2.2.1 貨物輸送

11.2.2.2 戦闘任務

11.2.3 市場予測

11.3 緊急医療サービス

11.3.1 市場トレンド

11.3.2 主要セグメント

11.3.2.1 ドクターヘリ

11.3.2.2 医療貨物輸送

11.3.3 市場予測

12 地域別市場内訳

12.1 北米

12.1.1 米国

12.1.1.1 市場トレンド

12.1.1.2 市場予測

12.1.2 カナダ

12.1.2.1 市場トレンド

12.1.2.2 市場予測

12.2 アジア太平洋

12.2.1 中国

12.2.1.1 市場トレンド

12.2.1.2 市場予測

12.2.2 日本

12.2.2.1 市場トレンド

12.2.2.2 市場予測

12.2.3 インド

12.2.3.1 市場トレンド

12.2.3.2 市場予測

12.2.4 韓国

12.2.4.1 市場トレンド

12.2.4.2 市場予測

12.2.5 オーストラリア

12.2.5.1 市場トレンド

12.2.5.2 市場予測

12.2.6 インドネシア

12.2.6.1 市場トレンド

12.2.6.2 市場予測

12.2.7 その他

12.2.7.1 市場トレンド

12.2.7.2 市場予測

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.1.1 市場動向

12.3.1.2 市場予測

12.3.2 フランス

12.3.2.1 市場動向

12.3.2.2 市場予測

12.3.3 イギリス

12.3.3.1 市場動向

12.3.3.2 市場予測

12.3.4 イタリア

12.3.4.1 市場動向

12.3.4.2 市場予測

12.3.5 スペイン

12.3.5.1 市場動向

12.3.5.2 市場予測

12.3.6 ロシア

12.3.6.1 市場動向

12.3.6.2 市場予測

12.3.7 その他

12.3.7.1 市場動向

12.3.7.2 市場予測

12.4 ラテンアメリカ

12.4.1 ブラジル

12.4.1.1 市場動向

12.4.1.2 市場予測

12.4.2 メキシコ

12.4.2.1 市場動向

12.4.2.2 市場予測

12.4.3 その他

12.4.3.1 市場動向

12.4.3.2 市場予測

12.5 中東・アフリカ

12.5.1 市場動向

12.5.2 国別市場内訳

12.5.3 市場予測

13 SWOT分析

13.1 概要

13.2 強み

13.3 弱み

13.4 機会

13.5 脅威

14 バリューチェーン分析

15 ポーターの5つの力分析

15.1 概要

15.2 買い手の交渉力

15.3 供給者の交渉力

15.4 競争の程度

15.5 新規参入の脅威

15.6 代替品の脅威

16 価格分析

17 競争環境

17.1 市場構造

17.2 主要企業

17.3 主要企業のプロファイル

17.3.1 エアバスSE

17.3.1.1 会社概要

17.3.1.2 製品ポートフォリオ

17.3.1.3 財務状況

17.3.1.4 SWOT分析

17.3.2 アーチャー・アビエーション・インク

17.3.2.1 会社概要

17.3.2.2 製品ポートフォリオ

17.3.2.3 財務状況

17.3.3 ベータ・テクノロジーズ

17.3.3.1 会社概要

17.3.3.2 製品ポートフォリオ

17.3.4 広州億航智能技術有限公司

17.3.4.1 会社概要

17.3.4.2 製品ポートフォリオ

17.3.5 リフト・エアクラフト・インク

17.3.5.1 会社概要

17.3.5.2 製品ポートフォリオ

17.3.6 リリウムGmbH

17.3.6.1 会社概要

17.3.6.2 製品ポートフォリオ

17.3.6.3 財務状況

17.3.7 ムーグ・インク

17.3.7.1 会社概要

17.3.7.2 製品ポートフォリオ

17.3.7.3 財務状況

17.3.7.4 SWOT分析

17.3.8 ピアセッキ・エアクラフト・コーポレーション

17.3.8.1 会社概要

17.3.8.2 製品ポートフォリオ

17.3.9 ピピストレルd.o.o.アイドフシュチナ

17.3.9.1 会社概要

17.3.9.2 製品ポートフォリオ

17.3.10 バーティカル・エアロスペース・グループ・リミテッド

17.3.10.1 会社概要

17.3.10.2 製品ポートフォリオ

17.3.11 ボロコプターGmbH

17.3.11.1 会社概要

17.3.11.2 製品ポートフォリオ

17.3.12 ウィスク・エアロLLC

17.3.12.1 会社概要

17.3.12.2 製品ポートフォリオ

17.3.13 Xtiエアクラフト・カンパニー

17.3.13.1 会社概要

17.3.13.2 製品ポートフォリオ

図のリスト

図1:世界のeVTOL航空機市場:主要な推進要因と課題

図2:世界:eVTOL航空機市場:販売額(10億米ドル)、2019-2024年

図3:世界:eVTOL航空機市場予測:販売額(10億米ドル)、2025-2033年

図4:世界:eVTOL航空機市場:揚力技術別内訳(%)、2024年

図5:世界:eVTOL航空機市場:運用方式別内訳(%)、2024年

図6:世界:eVTOL航空機市場:最大離陸重量(MTOW)別内訳(%)、2024年

図7:世界:eVTOL航空機市場:航続距離別内訳(%)、2024年

図8:世界:eVTOL航空機市場:推進方式別内訳(%)、2024年

図9:世界:eVTOL航空機市場:用途別内訳(%)、2024年

図10:世界:eVTOL航空機市場:地域別内訳(%)、2024年

図11:世界:eVTOL航空機(推力偏向型)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:eVTOL航空機(推力偏向型)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界:eVTOL航空機(マルチローター型)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:eVTOL航空機(マルチローター型)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:eVTOL航空機(リフトプラスクルーズ型)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:eVTOL航空機(リフトプラスクルーズ型)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:eVTOL航空機(有人型)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:eVTOL航空機(有人型)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:eVTOL航空機(自律型)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:eVTOL航空機(自律型)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:eVTOL航空機(半自律型)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:eVTOL航空機(半自律型)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:eVTOL航空機(250 Kg未満)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:eVTOL航空機(250 Kg未満)市場予測:販売額(百万米ドル)、2025-2033年

図25:世界:eVTOL航空機(250-500 Kg)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:eVTOL航空機(250-500 Kg)市場予測:販売額(百万米ドル)、2025-2033年

図27:世界:eVTOL航空機(500-1500 Kg)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:eVTOL航空機(500-1500 Kg)市場予測:販売額(百万米ドル)、2025-2033年

図29:世界:eVTOL航空機(1500 Kg超)市場:販売額(百万米ドル)、2019年および2024年

図30:世界:eVTOL航空機(1500 Kg超)市場予測:販売額(百万米ドル)、2025-2033年

図31:世界:eVTOL航空機(0-200 Km)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:eVTOL航空機(0-200 Km)市場予測:販売額(百万米ドル)、2025年~2033年

図33:世界:eVTOL航空機(200-500 Km)市場:販売額(百万米ドル)、2019年および2024年

図34:世界:eVTOL航空機(200-500 Km)市場予測:販売額(百万米ドル)、2025年~2033年

図35:世界:eVTOL航空機(バッテリー電動)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:eVTOL航空機(バッテリー電動)市場予測:販売額(百万米ドル)、2025年~2033年

図37:世界:eVTOL航空機(ハイブリッド電動)市場:販売額(百万米ドル)、2019年および2024年

図38:世界:eVTOL航空機(ハイブリッド電動)市場予測:販売額(百万米ドル)、2025年~2033年

図39:世界:eVTOL航空機(水素電動)市場:販売額(百万米ドル)、2019年および2024年

図40:世界:eVTOL航空機(水素電動)市場予測:販売額(百万米ドル)、2025年~2033年

図41:世界:eVTOL航空機(商業用)市場:販売額(百万米ドル)、2019年および2024年

図42:世界:eVTOL航空機(商業用)市場予測:販売額(百万米ドル)、2025年~2033年

図43:世界:eVTOL航空機(軍事用)市場:販売額(百万米ドル)、2019年および2024年

図44:世界:eVTOL航空機(軍事用)市場予測:販売額(百万米ドル)、2025年~2033年

図45:世界:eVTOL航空機(緊急医療サービス)市場:販売額(百万米ドル)、2019年および2024年

図46:世界:eVTOL航空機(緊急医療サービス)市場予測:販売額(百万米ドル)、2025年~2033年

図47:北米:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図48:北米:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図49:米国:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図50:米国:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図51:カナダ:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図52:カナダ:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図53:アジア太平洋:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図54:アジア太平洋:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図55:中国:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図56:中国:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図57:日本:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図58:日本:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図59:インド:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図60:インド:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図61:韓国:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図62:韓国:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図63:オーストラリア:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図64:オーストラリア:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図65:インドネシア:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図66:インドネシア:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図67:その他:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図68:その他:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図69:ヨーロッパ:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図70:ヨーロッパ:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図71:ドイツ:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図72:ドイツ:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図73:フランス:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図74:フランス:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図75:イギリス:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図76:イギリス:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図77:イタリア:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図78:イタリア:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図79:スペイン:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図80:スペイン:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図81:ロシア:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図82:ロシア:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図83:その他:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図84:その他:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図85:ラテンアメリカ:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図86:ラテンアメリカ:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図87:ブラジル:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図88:ブラジル:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図89:メキシコ:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図90:メキシコ:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図91:その他:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図92:その他:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図93:中東およびアフリカ:eVTOL航空機市場:販売額(百万米ドル)、2019年および2024年

図94:中東およびアフリカ:eVTOL航空機市場:国別内訳(%)、2024年

図95:中東およびアフリカ:eVTOL航空機市場予測:販売額(百万米ドル)、2025年~2033年

図96:世界:eVTOL航空機産業:SWOT分析

図97:世界:eVTOL航空機産業:バリューチェーン分析

図98:世界:eVTOL航空機産業:ポーターの5フォース分析

eVTOL航空機は、"electric Vertical Take-Off and Landing"の略称であり、電動で垂直離着陸が可能な航空機を指します。ヘリコプターのように滑走路を必要とせず垂直に離着陸できる能力と、ドローンの電動推進技術を組み合わせた次世代の航空機です。主に都市部での移動手段として、静かで効率的、かつ環境に優しい交通ソリューションを提供することを目指しています。

種類としては、主に三つのタイプがあります。一つ目は「マルチローター型」で、複数のプロペラやローターで垂直離着陸と水平飛行を行います。構造が比較的単純でホバリング性能に優れますが、高速飛行には不向きな傾向があります。二つ目は「リフト&クルーズ型」で、垂直離陸用のローターと水平飛行用のプロペラや翼を別々に持ち、巡航飛行時の効率を高めます。三つ目は「推力偏向型」で、ローターや翼の角度を変えることで、垂直離陸と水平飛行の両方の推力を生み出します。これにより、より柔軟な飛行が可能となります。

用途・応用分野は多岐にわたります。最も注目されているのは「アーバン・エア・モビリティ(UAM)」、いわゆる「空飛ぶタクシー」としての都市内旅客輸送です。これにより、交通渋滞の緩和や移動時間の短縮が期待されます。また、緊急医療搬送、災害時の物資輸送、僻地への貨物配送、さらには観光や監視といった分野での活用も進められています。将来的には、都市間を結ぶ地域航空モビリティ(RAM)としての利用も視野に入れられています。

関連技術には、高性能な「電動推進システム」が不可欠です。高出力密度モーターや効率的なプロペラ設計が求められます。また、航続距離と積載量を確保するための「バッテリー技術」の進化も重要であり、軽量で高エネルギー密度のバッテリー(リチウムイオン、将来的には全固体電池など)の開発が進んでいます。安全な飛行を実現するための「高度な飛行制御システム」や、機体の軽量化に貢献する「複合材料などの軽量素材」も重要な要素です。さらに、都市部での運用を考慮した「騒音低減技術」や、多数の機体を安全に管理するための「UAM交通管理システム(UTM)」の開発も不可欠です。