❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

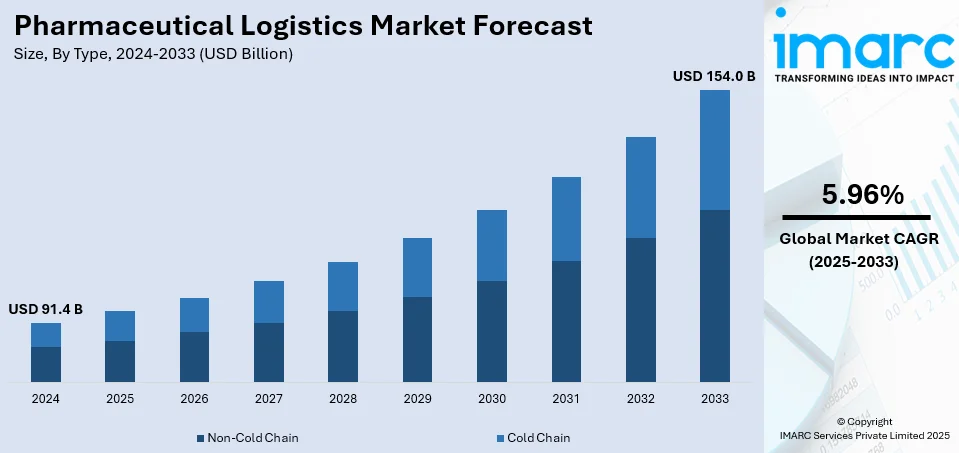

世界の医薬品ロジスティクス市場は、2024年に914億米ドルと評価され、2033年までに1540億米ドルに達し、2025年から2033年の期間で年平均成長率(CAGR)5.96%で成長すると予測されています。2024年には欧州が市場の37.6%以上を占め、主導的な地位にあります。

この市場成長の主要因は、効率的で信頼性の高いロジスティクスネットワークへの需要の高まり、地方を含む医療施設の発展、そして医薬品産業自体の著しい成長です。医薬品産業のグローバル化も大きな影響を与え、企業が新興地域へ市場を拡大するにつれて、国境を越えた効率的なロジスティクスの必要性が増しています。医薬品メーカーは国際的な輸送を余儀なくされ、複雑な税関や規制環境に対応する必要があります。医薬品におけるEコマースの成長もこの傾向を加速させ、世界中からの医薬品アクセスを可能にしています。これに対応するため、ロジスティクス企業は国際輸送、通関、ラストマイル配送など、医薬品に特化したサービスを開発しています。

北米市場では米国が87.80%の市場シェアを持ち、主要な牽引役となっています。これは、厳格な規制遵守が背景にあります。米国の医薬品産業は高度に規制されており、医薬品の保管、取り扱い、輸送に関して厳格なガイドラインが設けられています。FDAなどの規制機関は、包装、保管、輸送に関する特定の基準を遵守するよう求め、「医薬品サプライチェーンセキュリティ法(DSCSA)」が医薬品の転用や偽造を防止しています。シリアル化とトレーサビリティの要件も厳格化されています。

市場の主要トレンドは複数あります。まず、感染症や慢性疾患の蔓延、そして世界的な高齢者人口の増加が、医薬品やワクチンの需要を押し上げています。この需要増に対応するため、主要市場プレーヤーは、輸送コストを最大80%削減し、二酸化炭素排出量も低減できる海上輸送によるロジスティクスシステムの開発に投資を増やしています。

次に、コールドチェーンロジスティクスへの需要の増加です。特殊医薬品、個別化医薬品、温度に敏感なワクチンへの需要が高まっており、コールドチェーンロジスティクス市場を活性化させています。また、高度に温度に敏感な医薬品の正確な温度を維持するための政府の厳格な規制も市場成長に寄与しています。この需要に応えるため、多くの主要市場プレーヤーがコールドチェーンロジスティクスに多大な投資を行っており、リアルタイムの可視性と管理を維持するために先進技術を統合しています。例えば、SensitechはGxP準拠のIoT温度監視ソリューション「TempTale GEO X」を発表し、様々な輸送モードで温度に敏感な医薬品を監視しています。

最後に、オンデマンド配送の新たなトレンドです。テクノロジーの進歩とパンデミックを通じて普及した在宅医療サービスの増加により、オンデマンドヘルスケア産業は急速に拡大しています。主要な市場プレーヤーは、オンデマンド医薬品配送アプリを導入し、患者が自宅にいながら迅速に医薬品を受け取れるようにしました。これは利便性を提供するだけでなく、地理的な場所に関わらず誰もが医療サービスにアクセスできるようにするものです。

Amazon Pharmacyは、ニューヨークとロサンゼルスで処方薬の当日配送を開始し、ブルックリンの施設で約12,000種類の医薬品を取り扱うなど、医薬品ロジスティクス市場に革新をもたらしている。これにより、インフルエンザや高血圧などの一般的な疾患に対する緊急のニーズに応え、市場の展望を強化している。

IMARC Groupの分析によると、世界の医薬品ロジスティクス市場は2025年から2033年にかけて成長が予測されており、タイプ、コンポーネント、アプリケーションに基づいて分類される。

タイプ別では、2024年に「非コールドチェーン」が最大セグメントであり、厳格な温度管理が不要な経口薬やOTC医薬品の需要増がその拡大に貢献している。

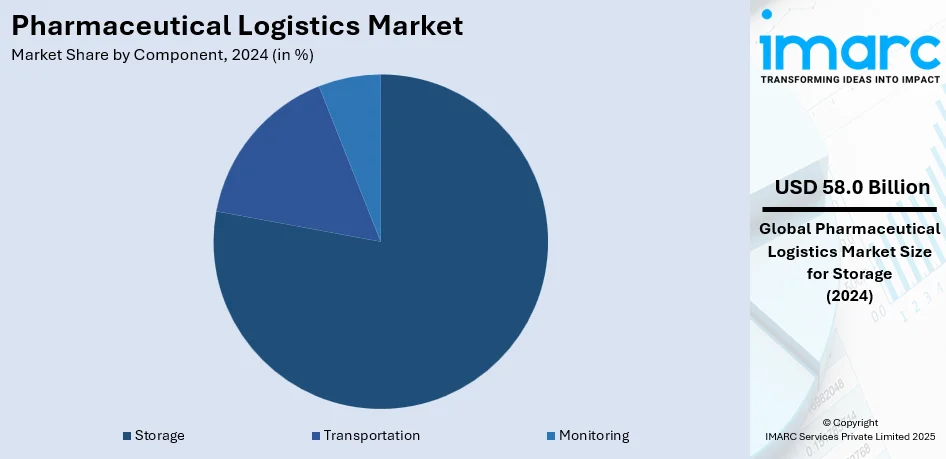

コンポーネント別では、2024年に「保管」が市場の約63.4%を占め、主導的役割を果たす。倉庫は厳格な規制要件を満たし、製品の安全性と完全性を確保する。冷蔵コンテナは温度に敏感な医薬品輸送に不可欠であり、Tower Cold Chainのような企業が投資を強化している。輸送(海上、航空、陸上)や監視(ハードウェア、ソフトウェア)も重要な要素である。

アプリケーション別では、2024年に「化学医薬品」が市場をリードし、抗生物質や鎮痛剤など幅広い医薬品を含む。

地域別では、2024年に「ヨーロッパ」が37.6%以上の最大市場シェアを占める。医療インフラの発展、技術導入、都市化が牽引要因であり、UPS Healthcareのような企業の投資も活発である。慢性疾患の増加やコールドチェーンロジスティクスへの注力も市場成長に寄与している。

「北米」市場も顕著な成長を見せ、温度に敏感な医薬品需要、ヘルスケア産業の発展、サプライチェーン技術の進歩が要因である。eコマースや患者への直接配送サービスも需要を高め、強固なインフラとGDPなどの規制遵守が市場を形成。将来的には自動化、AI、リアルタイム追跡技術の統合が期待される。

「米国」は北米市場の87.80%を占め、生物学的製剤やワクチンなど温度に敏感な製品の成長、高齢者人口の増加(2020年に5580万人)、RFID/IoTによる追跡技術の進歩が主な要因である。COVID-19パンデミック中のサプライチェーン保護強化やeコマースの圧力も市場を加速させている。

「アジア太平洋(APAC)」地域は成長段階にあり、ヘルスケア・製薬ビジネスの発展、高齢者人口の増加(2050年までに13億人超予測)、生物学的製剤やワクチンの温度管理課題、規制変更、eコマースの台頭が要因である。GPS追跡やリアルタイム出荷追跡などのスマート技術がサプライチェーンの効率とセキュリティを向上させている。

世界の医薬品ロジスティクス市場は、各地域で異なる要因により成長と進化を遂げています。

欧州では、精神疾患がEU諸国の死亡者数の8.5%を占めるなど、医薬品需要が高まっています。同時に、医薬品が最適な環境下で流通されるようGDP基準などの厳格な規制が適用されています。持続可能なロジスティクスへの移行が進み、環境に優しいサプライチェーンソリューションが選択され、燃料消費を抑えるルートが最小化されています。オンライン販売プラットフォームの発展は新たな機会をもたらす一方で、速度と柔軟性の向上を求める圧力を生んでいます。EU偽造医薬品指令による可視性、追跡可能性の向上要求は、RFIDやブロックチェーンといった新技術の導入を促進しています。

ラテンアメリカの医薬品ロジスティクス市場は、医療ニーズの増大と医薬品需要の高まりが牽引しています。例えばブラジルでは、心臓病、糖尿病、がんなどの慢性疾患が約92万8千人の死亡につながっており、医薬品の必要性を高めています。医療施設の改善やバイオ医薬品・ワクチンの生産増加に伴い、専門的な低温貯蔵・輸送の需要が増加しています。法改正やオンラインショッピングの普及も、地域全体の医薬品流通改善に貢献しています。

中東およびアフリカの医薬品ロジスティクス市場は、医療ニーズの増加とインフラ整備により拡大しています。ワクチンや生物学的製剤など、特定の温度管理を必要とする製品の需要が特に高まっています。他の地域と同様に、慢性疾患の増加が医薬品使用量の増加につながっています。アフリカCDCの報告によると、現在アフリカ大陸で製造されるワクチンは1%未満であり、現地生産を強化する動きが地域のロジスティクス要件に影響を与えています。中東では、これらの需要に応えるため、コールドチェーンソリューション、規制強化、Eコマースプラットフォームへの投資が進められています。

競争環境においては、主要市場参加者は革新と製品ラインの多様化に注力しています。自動化やAIなどの分野で製品の機能性と効率性を向上させるため、研究開発(R&D)に投資が行われています。コラボレーションやパートナーシップも増加しており、参加企業は互いの技術的優位性や市場アクセスを活用しています。例えば、一部企業はデジタル企業と提携し、高度なデータ分析を製品に組み込み、顧客の意思決定を支援しています。環境意識の高い消費者需要に応えるため、企業は環境に優しい素材や生産技術を導入し、持続可能性を優先しています。また、新たな地理的領域、特にソリューションへの需要が高い新興国への市場拡大も模索されています。主要企業には、C.H. Robinson Worldwide Inc.、CEVA Logistics、DB Schenker、Deutsche Post AG、DSV A/S、FedEx Corporation、Kuehne + Nagel、Nippon Express Co. Ltd.、SF Express Co. Ltd.、United Parcel Serviceなどが挙げられます。

最近の動向として、2024年6月にはDHLサプライチェーンがサノフィと提携し、フランスでのライフサイエンスロジスティクスを強化しました。2024年4月にはカーディナル・ヘルスがオハイオ州に35万平方フィートの物流センターを建設開始し、一般用医薬品の流通を支援します。2024年3月にはKEZADグループがファーマトレードと提携し、アブダビに温度管理対応の新しい物流センターを開設しました。同じく2024年3月には、北米の医薬品ロジスティクス企業であるノラムコ・グループが設立され、米国の医薬品不足と品質問題の解消を目指します。2023年11月にはキューネ・アンド・ナーゲルが3年連続でIATA CEIV Pharma認証を取得し、100以上の認定ステーションを持つ初の物流企業となりました。

本レポートは、2019年から2033年までの医薬品ロジスティクス市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。分析対象となる市場タイプには、非コールドチェーンとコールドチェーンが含まれます。構成要素としては、倉庫や冷蔵コンテナなどの保管、海上貨物、航空貨物、陸上輸送などの輸送、ハードウェアやソフトウェアによる監視が挙げられます。適用分野はバイオ医薬品、化学医薬品、特殊医薬品に及びます。対象地域はアジア太平洋、欧州、北米、ラテンアメリカ、中東およびアフリカです。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界の競争レベルと魅力を分析します。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の医薬品ロジスティクス市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の医薬品ロジスティクス市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の医薬品ロジスティクス市場 – タイプ別内訳

6.1 非コールドチェーン

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 コールドチェーン

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 タイプ別の魅力的な投資提案

7 世界の医薬品ロジスティクス市場 – コンポーネント別内訳

7.1 保管

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.3.1 倉庫

7.1.3.2 冷蔵コンテナ

7.1.4 市場予測 (2025-2033)

7.2 輸送

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.3.1 海上貨物ロジスティクス

7.2.3.2 航空貨物ロジスティクス

7.2.3.3 陸上ロジスティクス

7.2.4 市場予測 (2025-2033)

7.3 監視

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.3.1 ハードウェア

7.3.3.1 ソフトウェア

7.3.4 市場予測 (2025-2033)

7.4 コンポーネント別の魅力的な投資提案

8 世界の医薬品ロジスティクス市場 – 用途別内訳

8.1 バイオ医薬品

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 化学医薬品

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 スペシャリティ医薬品

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 用途別の魅力的な投資提案

9 世界の医薬品ロジスティクス市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 タイプ別市場内訳

9.1.1.4 コンポーネント別市場内訳

9.1.1.5 用途別市場内訳

9.1.1.6 主要プレイヤー

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 タイプ別市場内訳

9.1.2.4 コンポーネント別市場内訳

9.1.2.5 用途別市場内訳

9.1.2.6 主要プレイヤー

9.1.2.7 市場予測 (2025-2033)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 タイプ別市場内訳

9.2.1.4 コンポーネント別市場内訳

9.2.1.5 用途別市場内訳

9.2.1.6 主要プレイヤー

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 タイプ別市場内訳

9.2.2.4 コンポーネント別市場内訳

9.2.2.5 用途別市場内訳

9.2.2.6 主要プレイヤー

9.2.2.7 市場予測 (2025-2033)

9.2.3 イギリス

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024)

9.2.3.3 タイプ別市場内訳

9.2.3.4 コンポーネント別市場内訳

9.2.3.5 用途別市場内訳

9.2.3.6 主要プレイヤー

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024)

9.2.4.3 タイプ別市場内訳

9.2.4.4 コンポーネント別市場内訳

9.2.4.5 用途別市場内訳

9.2.4.6 主要プレイヤー

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場推進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024)

9.2.5.3 タイプ別市場内訳

9.2.5.4 コンポーネント別市場内訳

9.2.5.5 アプリケーション別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 タイプ別市場内訳

9.3.1.4 コンポーネント別市場内訳

9.3.1.5 アプリケーション別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 タイプ別市場内訳

9.3.2.4 コンポーネント別市場内訳

9.3.2.5 アプリケーション別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 タイプ別市場内訳

9.3.3.4 コンポーネント別市場内訳

9.3.3.5 アプリケーション別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 タイプ別市場内訳

9.3.4.4 コンポーネント別市場内訳

9.3.4.5 アプリケーション別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 タイプ別市場内訳

9.3.5.4 コンポーネント別市場内訳

9.3.5.5 アプリケーション別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 タイプ別市場内訳

9.3.6.4 コンポーネント別市場内訳

9.3.6.5 アプリケーション別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 タイプ別市場内訳

9.4.1.4 コンポーネント別市場内訳

9.4.1.5 アプリケーション別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 タイプ別市場内訳

9.4.2.4 コンポーネント別市場内訳

9.4.2.5 アプリケーション別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 タイプ別市場内訳

9.5.4 コンポーネント別市場内訳

9.5.5 アプリケーション別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界の医薬品ロジスティクス市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 C.H. ロビンソン・ワールドワイド Inc.

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要なニュースとイベント

11.2 CEVAロジスティクス

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.5 SWOT分析

11.2.6 主要なニュースとイベント

11.3 DBシェンカー

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.5 SWOT分析

11.3.6 主要なニュースとイベント

11.4 ドイツポストAG

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 財務状況

11.4.5 SWOT分析

11.4.6 主要なニュースとイベント

11.5 DSV A/S

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要なニュースとイベント

11.6 フェデックス・コーポレーション

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースとイベント

11.7 キューネ・アンド・ナーゲル

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 日本通運株式会社

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 SWOT分析

11.8.5 主要ニュースとイベント

11.9 SFエクスプレス株式会社

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 SWOT分析

11.9.5 主要ニュースとイベント

11.10 ユナイテッド・パーセル・サービス

11.10.1 事業概要

11.10.2 製品ポートフォリオ

11.10.3 事業戦略

11.10.4 財務状況

11.10.5 SWOT分析

11.10.6 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

12 世界の医薬品ロジスティクス市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

医薬品ロジスティクスとは、医薬品の製造から最終的な患者への供給に至るまでの全過程において、品質、安全性、有効性を確保しつつ、効率的かつ確実な流通を実現するための包括的な管理システムを指します。これには、原材料の調達、製造、保管、輸送、配送、そして廃棄に至るまでの一連のプロセスが含まれます。特に、医薬品は人命に関わるデリケートな製品であるため、厳格な温度管理、品質管理、トレーサビリティの確保が不可欠とされます。

医薬品ロジスティクスは、その対象や特性に応じていくつかの種類に分類されます。コールドチェーンロジスティクス(低温物流)は、ワクチン、インスリン、バイオ医薬品など、特定の温度範囲での保管・輸送が必須な医薬品に対応します。温度逸脱は製品の品質劣化や有効性喪失に直結するため、厳密な温度監視と記録が求められます。常温医薬品ロジスティクスは、比較的安定した温度環境で保管・輸送が可能な医薬品を扱いますが、直射日光や極端な温度変化を避けるなど、基本的な品質管理は依然として重要です。治験薬ロジスティクスは、新薬開発のための治験で使用される医薬品の物流であり、治験の厳格なプロトコルに従い、正確な数量、タイミング、温度管理のもとで、世界中の治験施設へ供給されます。非常に高い精度とトレーサビリティが要求されます。医療機器ロジスティクスも医薬品ロジスティクスと密接に関連しており、同様に品質管理や迅速な供給が求められます。

医薬品ロジスティクスは、医薬品サプライチェーンのあらゆる段階で応用されます。製造段階では、原材料の調達から工場内での保管、製造ラインへの供給、完成品の倉庫への移動まで、効率的なフローが構築されます。保管段階では、医薬品専用の倉庫や配送センターで、適切な温度・湿度管理、セキュリティ対策、在庫管理が行われます。GMP(医薬品の製造管理及び品質管理に関する基準)やGDP(医薬品の適正流通基準)に準拠した運用が不可欠です。輸送・配送段階では、陸海空の輸送手段を組み合わせ、製造拠点から卸売業者、病院、薬局、さらには患者宅への直接配送(DTP: Direct to Patient)まで、多様なチャネルを通じて医薬品が届けられます。特に、緊急性の高い医薬品や希少疾患治療薬の迅速な配送は重要な課題です。国際物流では、国境を越える医薬品の輸送において、各国の規制、通関手続き、異なる気候条件への対応が求められます。

医薬品ロジスティクスの高度化を支える技術は多岐にわたります。IoT(モノのインターネット)は、温度センサー、湿度センサー、GPSトラッカーなどを医薬品の輸送容器や倉庫に設置し、リアルタイムで環境データを監視します。これにより、異常発生時に即座に対応し、品質劣化を防ぎます。AI(人工知能)とビッグデータ分析は、過去の流通データ、気象情報、需要予測などをAIが分析し、最適な輸送ルートの選定、在庫の最適化、リスク予測に活用されます。ブロックチェーン技術は、医薬品の製造から消費までの全履歴を改ざん不可能な形で記録し、トレーサビリティと真正性を高めます。偽造医薬品対策としても期待されています。RFID(無線自動識別)は、個々の医薬品パッケージにタグを付与し、非接触で情報を読み取ることで、在庫管理の効率化、誤出荷防止、迅速な棚卸しを実現します。自動倉庫システムやロボティクスは、倉庫内でのピッキング、梱包、仕分け作業を自動化し、人為的ミスを削減し、作業効率と安全性を向上させます。クラウドベースのサプライチェーン管理システム(SCM)は、複数の関係者間で情報を共有し、サプライチェーン全体の可視性を高め、連携を強化します。