❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

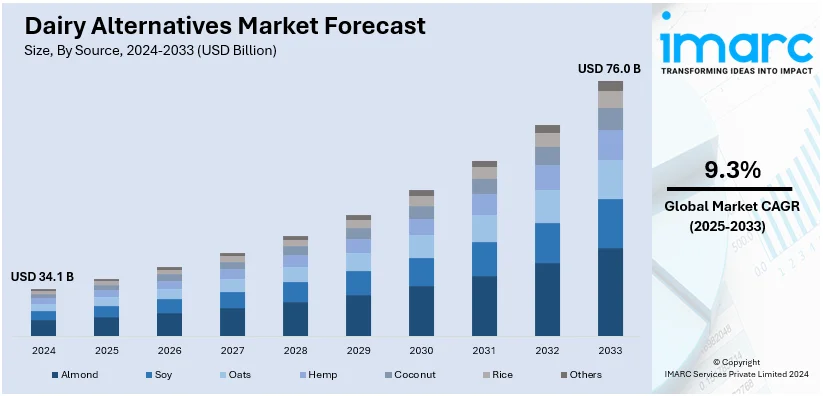

世界の乳製品代替品市場は、健康、持続可能性、革新的な製品提供への消費者の関心が高まる中、急速な成長を遂げています。2024年には341億ドルと評価され、2033年には760億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率9.3%で拡大する見込みです。特にアジア太平洋地域が市場を牽引し、2024年には45.5%以上の市場シェアを占めています。

この市場成長の主要な推進要因は、植物由来製品への需要の増大です。ビーガン、乳糖不耐症、フレキシタリアンといった食生活の普及に伴い、従来の乳製品から植物由来の代替品への移行が顕著です。これは、乳糖不耐症やコレステロール管理といった健康上の懸念に加え、植物由来製品が動物由来の乳製品に比べて一般的に炭素排出量が少ないという環境的配慮に起因しています。米国では、アメリカ人の約36%が乳糖不吸収を経験しており、乳糖不耐症や消化器系の不快感を避けるために植物由来の代替品を選ぶ傾向があります。また、乳製品生産における水使用量や温室効果ガス排出量といった環境負荷への懸念も、エコフレンドリーな植物由来オプションへのシフトを後押ししています。

市場のトレンドとしては、まず「健康とウェルネス」が挙げられます。乳糖不耐症、乳製品アレルギー、動物福祉への懸念に加え、消費者は低飽和脂肪、コレステロールフリー、ビタミン・ミネラル強化といった健康的な植物由来製品を好む傾向にあります。ビーガニズムの世界的拡大も市場を大きく後押ししており、例えばインドでは人口の約30%が菜食主義者です。次に「環境持続可能性」も重要な要因です。乳製品産業が高い温室効果ガス排出量、水・土地使用量と関連付けられる中、環境意識の高い消費者はより持続可能な選択肢として植物由来代替品を選んでいます。一部のメーカーは再生可能農業を実践し、環境に配慮した製品であることをアピールしています(例:ドイツのVelikeが黒い森産のオーツ麦を使用したヴィーガンミルク「NOT M’LK」を発売)。さらに「革新的な製品提供」も市場を活性化させています。乳製品の味や食感を忠実に再現したミルク、ヨーグルト、チーズ、アイスクリーム、バター代替品など、多様な植物由来製品が登場しています。食品技術の進歩により、これらの製品の栄養価も向上し、健康志向の消費者にとって魅力的です。例えば、ダノンはココナッツミルク製のヴィーガンムースを発表し、ヴィーガンライフスタイルを推進しています。

一方で、乳製品代替品市場にはいくつかの課題も存在します。消費者の抵抗感がその一つで、多くの人々は味、食感、栄養価への不慣れから植物由来オプションへの切り替えに躊躇しています。伝統的な乳製品が文化に深く根付いているため、代替品の普及は緩やかなプロセスになりがちです。また、原材料調達や製造工程に起因する生産コストの高さも課題であり、これが消費者価格に転嫁されることで市場成長が鈍化する可能性があります。植物由来原材料のサプライチェーンの変動性や、ブランド間の風味・食感の一貫性の欠如も課題として挙げられます。

しかし、市場には大きな機会も広がっています。乳糖フリーや植物由来製品への需要の急増、酪農の環境負荷への懸念、低脂肪・コレステロールフリー製品への健康意識の高まり、ビーガン・ベジタリアン消費者の増加などが、市場の成長を後押ししています。アーモンド、大豆、オーツ麦、ココナッツなどを原料とするミルク、ヨーグルト、チーズ、バターなど、多種多様な植物由来製品が提供されており、栄養強化やオーガニックといった革新の余地も大きいです。生産技術の進歩によるコスト削減や効率向上、植物由来消費への世界的健康・食生活トレンドも、市場の成長をさらに加速させるでしょう。小売プレゼンスの増加により、植物由来の食習慣が主流になりつつある地域では、特に大きな成長が期待されています。

世界の乳製品代替品市場は、健康意識の高まり、乳糖不耐症、持続可能性、倫理的懸念、植物性食生活の普及を背景に、著しい成長を遂げています。

2024年には、大豆が市場の35.3%を占め、最大のシェアを誇ります。その理由は、タンパク質、ビタミン、ミネラルが豊富な栄養バランス、高い入手しやすさ、長年の利用実績、ヨーグルトやチーズ、アイスクリームなど多様な製品への応用性、費用対効果の高さ、そして乳糖フリー食への需要増にあります。

プレーンタイプが2024年の市場をリードしています。これは、その汎用性と、砂糖や人工香料を含まないシンプルで自然、健康的であるという消費者の認識によるものです。甘味料やフレーバー、トッピングを自分で調整したい消費者にとってベースとして最適であり、砂糖不使用やアレルゲンフリーの食生活にも対応します。植物性食生活の健康効果への意識向上も市場拡大を後押ししています。

タンパク質が豊富な製品が2024年の市場の大部分を占めています。健康、フィットネス、筋肉維持への意識が高まる中、消費者は十分なタンパク質を含む植物性乳製品を求めています。大豆、エンドウ豆、アーモンドミルクにタンパク質を強化した製品は、アスリート、健康志向の個人、ビーガン、乳糖不耐症の人々に広く消費され、植物性食生活が主流となる中で重要な栄養源として位置づけられています。

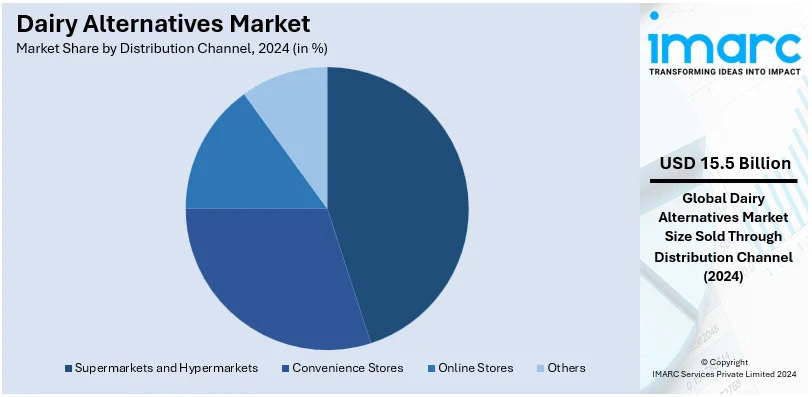

スーパーマーケットとハイパーマーケットが市場の45.3%を占め、主要な流通チャネルとなっています。これらの店舗は、幅広い植物性乳製品を提供し、利便性、大規模な運営、確立された流通ネットワークにより、多様な消費者のニーズに応え、魅力的なプロモーションや店内ディスプレイも売上を促進しています。

ミルクが2024年に市場の約43.5%を占め、最も優勢な製品タイプです。植物性食生活の人気の高まりと、乳糖フリー・乳製品フリーの選択肢を求める消費者の増加がその要因です。大豆、アーモンド、オーツ、ココナッツミルクなどの植物性ミルクは、多様な食生活のニーズに対応し、無糖から強化、オーガニックまで幅広いフレーバーと配合が利用可能で、味と栄養プロファイルの改善が市場シェアを押し上げています。

地域別では、2024年にアジア太平洋地域が45.5%以上の最大の市場シェアを占めています。中国、インド、日本など、多くの国で乳糖不耐症の有病率が高いこと、大豆やココナッツなどの植物性食材の伝統的な利用、健康意識の向上、都市化、植物性食生活の採用が主な推進要因です。

北米市場も著しい成長を遂げており、健康、持続可能性、倫理的配慮から植物性製品への消費者の嗜好が高まっています。米国の人口の約36%が乳糖不耐症であること、植物性製品の環境負荷の低さが需要を後押ししています。ダノン北米による中立的な味の植物性ミルクの開発など製品革新も市場を牽引し、SilkやSo Delicious Dairy Freeといった主要ブランドが多様な製品を提供しています。

米国では、NIHによると人口の約36%が乳糖吸収不良を経験し、乳幼児期以降に発症するケースが多いです。ダノン北米は、アーモンドやオーツ、大豆といった特定の植物の風味を持たない、乳製品の特性と感覚体験を再現した植物性ミルクを開発し、新たな製品セグメントを創出しました。

欧州市場では、持続可能性への懸念から、従来の乳製品よりも環境負荷の低い代替品を選ぶ消費者が増えています。例えば、ロシアの大手EFKOグループは2021年に大豆ミルク生産を開始し、月産1,000トンを目指し6億ルーブル(約800万ドル)を投資しました。倫理的理由も市場成長の要因となっています。

乳製品代替品市場は、動物福祉への懸念、コレステロールや肥満といった健康問題、そして持続可能な消費への意識の高まりを背景に、欧州各国で著しい成長を遂げています。例えば、英国では2022年11月時点で18歳以上の成人の63.8%が過体重または肥満と分類されており、前年比0.5%の増加を示しています。このような健康志向の高まりが、消費者を植物性オプションへと向かわせています。2023年には、英国で急成長中の植物性飲料ブランドであるPlenishが、オーツ、アーモンド、豆乳の3種類のオーガニックバリスタミルクを導入し、乳製品代替品のポートフォリオを拡大しました。

アジア太平洋地域は、乳糖不耐症の割合が非常に高いため、乳製品代替品にとって最大の市場となっています。コーカソイド系の人々と比較して、アジア系の人々は成人期にラクターゼの量が減少することが報告されています。これに伴い、日本と韓国では、健康意識の高い若者や都市部の住民が植物性ミルクや乳製品の需要を牽引しています。2023年のデータによると、日本の都市化率は総人口の92%に達し、韓国も81.5%と高い水準です。さらに、中国、インド、タイといった国々では、豆乳やココナッツミルクなどの植物性代替品が食文化に深く根付いており、地元の味や食の好みに合わせた乳糖フリーの選択肢を提供しています。

ラテンアメリカの乳製品代替品市場は、植物性食への消費者の嗜好の変化によって大きく推進されています。また、この地域における乳製品価格の高騰も、消費者が植物性乳製品代替品へ移行する要因となっています。特にラテンアメリカの都市部では、ビーガニズム、植物性食、健康的な食習慣への関心が高まっており、市場の成長を後押ししています。米国農務省(USDA)の報告によると、2018年にはブラジルで約3000万人が自身をベジタリアンと認識していました。

中東およびアフリカ地域では、文化や食生活のトレンドの変化に伴い、消費者の嗜好が移行しています。これにより市場の成長が促進され、サウジアラビア、エジプト、アラブ首長国連邦などの国々で乳糖不耐症に対する消費者の意識が高まるにつれて、乳製品代替品の需要が増加しています。ある横断的分析研究では、サウジアラビアの患者274人のうち45.3%に乳糖不耐症が認められました。この地域での乳製品代替品の需要増加の背景には、多様な植物性ミルク、ヨーグルト、チーズの入手可能性の拡大と、可処分所得の増加が挙げられます。健康志向と持続可能性を重視する消費者が増える中、乳製品代替品は地域の食品・飲料業界において重要な位置を占めるようになっています。

乳製品代替品市場は競争が激しく、古くから確立された乳製品企業と、革新的な植物性スタートアップが混在しています。主要企業は、幅広い植物性ミルク、ヨーグルト、チーズ製品を提供し、強力な流通ネットワークとブランド認知度を活用して市場シェアを獲得しています。一方、新規参入企業は、オーガニック、バリスタスタイル、高タンパク質といったニッチなセグメントに対応する独自の製品開発を通じてイノベーションを推進しています。市場では、製品の多様化、持続可能性、健康志向の製品提供、そして拡大する消費者基盤への対応が重視されています。市場拡大のための一般的な戦略としては、戦略的パートナーシップ、買収、研究開発(R&D)への投資が挙げられます。

最近の動向として、2024年3月にはインドのSouth Canara Coconut Farmers’ Producer Company Ltd.がココナッツミルクシェイク、ココナッツアイスクリーム、スプラウトデザートの3つの付加価値ココナッツ製品を発売しました。同年4月には、シンガポールを拠点とするYeo Hiap Sengが、免疫健康をサポートするビタミンB6と亜鉛を強化した「Yeo’s Immuno Soy Milk」を導入しました。5月には、フランスの乳製品大手Lactalisのカナダ部門が、健康志向の消費者向けに高タンパク質の植物性ミルクブランド「Enjoy」を立ち上げ、オーツ、アーモンド、ヘーゼルナッツミルクの6製品を展開しています。さらに、9月には日本の大手食品メーカーであるグリコが、東南アジアで健康・ウェルネス製品ポートフォリオを発表し、日本でトップセラーのアーモンドミルクである「アーモンド効果」をシンガポールでデビューさせました。

本レポートは、2019年から2033年までの乳製品代替品市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが新規参入者、競争、サプライヤー、買い手の力、代替品の脅威の影響を評価するのに役立ちます。また、競争環境の分析を通じて、市場における主要企業の現在の位置付けを理解するための洞察を提供します。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の乳製品代替品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 原料別市場内訳

6.1 アーモンド

6.1.1 市場トレンド

6.1.2 市場予測

6.2 大豆

6.2.1 市場トレンド

6.2.2 市場予測

6.3 オーツ麦

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ヘンプ

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ココナッツ

6.5.1 市場トレンド

6.5.2 市場予測

6.6 米

6.6.1 市場トレンド

6.6.2 市場予測

6.7 その他

6.7.1 市場トレンド

6.7.2 市場予測

7 調合別市場内訳

7.1 プレーン

7.1.1 市場トレンド

7.1.2 主要な種類

7.1.2.1 加糖

7.1.2.2 無糖

7.1.3 市場予測

7.2 フレーバー付き

7.2.1 市場トレンド

7.2.2 主要な種類

7.2.2.1 加糖

7.2.2.2 無糖

7.2.3 市場予測

8 栄養素別市場内訳

8.1 タンパク質

8.1.1 市場トレンド

8.1.2 市場予測

8.2 澱粉

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ビタミン

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 流通チャネル別市場内訳

9.1 スーパーマーケットとハイパーマーケット

9.1.1 市場トレンド

9.1.2 市場予測

9.2 コンビニエンスストア

9.2.1 市場トレンド

9.2.2 市場予測

9.3 オンラインストア

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 製品タイプ別市場内訳

10.1 チーズ

10.1.1 市場トレンド

10.1.2 市場予測

10.2 クリーマー

10.2.1 市場トレンド

10.2.2 市場予測

10.3 ヨーグルト

10.3.1 市場トレンド

10.3.2 市場予測

10.4 アイスクリーム

10.4.1 市場トレンド

10.4.2 市場予測

10.5 ミルク

10.5.1 市場トレンド

10.5.2 市場予測

10.6 その他

10.6.1 市場トレンド

10.6.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

13.1 概要

13.2 インバウンドロジスティクス

13.3 オペレーション

13.4 アウトバウンドロジスティクス

13.5 マーケティングと販売

13.6 最終消費者

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

15.1 主要価格指標

15.2 価格構造

15.3 価格動向

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロフィール

16.3.1 ブルーダイヤモンドグロワーズ

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 デーラーGmbH

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.3 アースズ・オウン・フード・カンパニー・インク

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.4 エデンフーズ・インク

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.5 フリーダムフーズグループ

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 ニュートリオプスS.L.

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 オーガニックバレー

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.8 パノスブランズ

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.9 サニタリウム

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.10 サンオプタ・インク

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

16.3.11 ヘイン・セレシャル・グループ・インク

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT分析

16.3.12 ザ・ホワイトウェーブ・フーズ・カンパニー (ダノン・ノースアメリカ)

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.13 トリバラット・ノヤル

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

16.3.14 ヴァルソイア SpA

16.3.14.1 会社概要

16.3.14.2 製品ポートフォリオ

16.3.14.3 財務状況

図表リスト

図1: 世界の乳製品代替品市場:主な推進要因と課題

図2: 世界の乳製品代替品市場:販売額(10億米ドル)、2019-2024年

図3: 世界の乳製品代替品市場:供給源別内訳(%)、2024年

図4: 世界の乳製品代替品市場:製剤別内訳(%)、2024年

図5: 世界の乳製品代替品市場:栄養素別内訳(%)、2024年

図6: 世界の乳製品代替品市場:流通チャネル別内訳(%)、2024年

図7: 世界の乳製品代替品市場:製品タイプ別内訳(%)、2024年

図8: 世界の乳製品代替品市場:地域別内訳(%)、2024年

図9: 世界の乳製品代替品市場予測:販売額(10億米ドル)、2025-2033年

図10: 世界の乳製品代替品(アーモンド)市場:販売額(100万米ドル)、2019年および2024年

図11: 世界の乳製品代替品(アーモンド)市場予測:販売額(100万米ドル)、2025-2033年

図12: 世界の乳製品代替品(大豆)市場:販売額(100万米ドル)、2019年および2024年

図13: 世界の乳製品代替品(大豆)市場予測:販売額(100万米ドル)、2025-2033年

図14: 世界の乳製品代替品(オーツ麦)市場:販売額(100万米ドル)、2019年および2024年

図15: 世界の乳製品代替品(オーツ麦)市場予測:販売額(100万米ドル)、2025-2033年

図16: 世界の乳製品代替品(ヘンプ)市場:販売額(100万米ドル)、2019年および2024年

図17: 世界の乳製品代替品(ヘンプ)市場予測:販売額(100万米ドル)、2025-2033年

図18: 世界の乳製品代替品(ココナッツ)市場:販売額(100万米ドル)、2019年および2024年

図19: 世界の乳製品代替品(ココナッツ)市場予測:販売額(100万米ドル)、2025-2033年

図20: 世界の乳製品代替品(米)市場:販売額(100万米ドル)、2019年および2024年

図21: 世界の乳製品代替品(米)市場予測:販売額(100万米ドル)、2025-2033年

図22: 世界の乳製品代替品(その他の供給源)市場:販売額(100万米ドル)、2019年および2024年

図23: 世界の乳製品代替品(その他の供給源)市場予測:販売額(100万米ドル)、2025-2033年

図24: 世界の乳製品代替品(プレーン)市場:販売額(100万米ドル)、2019年および2024年

図25: 世界の乳製品代替品(プレーン)市場予測:販売額(100万米ドル)、2025-2033年

図26: 世界の乳製品代替品(フレーバー付き)市場:販売額(100万米ドル)、2019年および2024年

図27: 世界の乳製品代替品(フレーバー付き)市場予測:販売額(100万米ドル)、2025-2033年

図28: 世界: 乳製品代替品(タンパク質)市場: 販売額(百万米ドル)、2019年および2024年

図29: 世界: 乳製品代替品(タンパク質)市場予測: 販売額(百万米ドル)、2025年~2033年

図30: 世界: 乳製品代替品(デンプン)市場: 販売額(百万米ドル)、2019年および2024年

図31: 世界: 乳製品代替品(デンプン)市場予測: 販売額(百万米ドル)、2025年~2033年

図32: 世界: 乳製品代替品(ビタミン)市場: 販売額(百万米ドル)、2019年および2024年

図33: 世界: 乳製品代替品(ビタミン)市場予測: 販売額(百万米ドル)、2025年~2033年

図34: 世界: 乳製品代替品(その他の栄養素)市場: 販売額(百万米ドル)、2019年および2024年

図35: 世界: 乳製品代替品(その他の栄養素)市場予測: 販売額(百万米ドル)、2025年~2033年

図36: 世界: 乳製品代替品(スーパーマーケットおよびハイパーマーケット)市場: 販売額(百万米ドル)、2019年および2024年

図37: 世界: 乳製品代替品(スーパーマーケットおよびハイパーマーケット)市場予測: 販売額(百万米ドル)、2025年~2033年

図38: 世界: 乳製品代替品(コンビニエンスストア)市場: 販売額(百万米ドル)、2019年および2024年

図39: 世界: 乳製品代替品(コンビニエンスストア)市場予測: 販売額(百万米ドル)、2025年~2033年

図40: 世界: 乳製品代替品(オンラインストア)市場: 販売額(百万米ドル)、2019年および2024年

図41: 世界: 乳製品代替品(オンラインストア)市場予測: 販売額(百万米ドル)、2025年~2033年

図42: 世界: 乳製品代替品(その他の流通チャネル)市場: 販売額(百万米ドル)、2019年および2024年

図43: 世界: 乳製品代替品(その他の流通チャネル)市場予測: 販売額(百万米ドル)、2025年~2033年

図44: 世界: 乳製品代替品(チーズ)市場: 販売額(百万米ドル)、2019年および2024年

図45: 世界: 乳製品代替品(チーズ)市場予測: 販売額(百万米ドル)、2025年~2033年

図46: 世界: 乳製品代替品(クリーマー)市場: 販売額(百万米ドル)、2019年および2024年

図47: 世界: 乳製品代替品(クリーマー)市場予測: 販売額(百万米ドル)、2025年~2033年

図48: 世界: 乳製品代替品(ヨーグルト)市場: 販売額(百万米ドル)、2019年および2024年

図49: 世界: 乳製品代替品(ヨーグルト)市場予測: 販売額(百万米ドル)、2025年~2033年

図50: 世界: 乳製品代替品(アイスクリーム)市場: 販売額(百万米ドル)、2019年および2024年

図51: 世界: 乳製品代替品(アイスクリーム)市場予測: 販売額(百万米ドル)、2025年~2033年

図52: 世界: 乳製品代替品(ミルク)市場: 販売額(百万米ドル)、2019年および2024年

図53: 世界: 乳製品代替品(ミルク)市場予測: 販売額(百万米ドル)、2025年~2033年

図54: 世界: 乳製品代替品(その他の製品タイプ)市場: 販売額(百万米ドル)、2019年および2024年

図55: 世界: 乳製品代替品(その他の製品タイプ)市場予測: 販売額(百万米ドル)、2025年~2033年

図56: 北米: 乳製品代替品市場: 販売額(百万米ドル)、2019年および2024年

図57: 北米: 乳製品代替品市場予測: 販売額(百万米ドル)、2025年~2033年

図58: 米国: 乳製品代替品市場: 販売額(百万米ドル)、2019年および2024年

図59: 米国: 乳製品代替品市場予測: 販売額(百万米ドル)、2025年~2033年

図60: カナダ: 乳製品代替品市場: 販売額(百万米ドル)、2019年および2024年

図61: カナダ: 乳製品代替品市場予測: 販売額(百万米ドル)、2025年~2033年

図62: アジア太平洋: 乳製品代替品市場: 販売額(百万米ドル)、2019年および2024年

図63: アジア太平洋: 乳製品代替品市場予測: 販売額(百万米ドル)、2025年~2033年

図64: 中国: 乳製品代替品市場: 販売額(百万米ドル)、2019年および2024年

図65: 中国: 乳製品代替品市場予測: 販売額(百万米ドル)、2025年~2033年

図66: 日本: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図67: 日本: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図68: インド: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図69: インド: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図70: 韓国: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図71: 韓国: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図72: オーストラリア: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図73: オーストラリア: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図74: インドネシア: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図75: インドネシア: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図76: その他: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図77: その他: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図78: 欧州: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図79: 欧州: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図80: ドイツ: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図81: ドイツ: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図82: フランス: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図83: フランス: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図84: 英国: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図85: 英国: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図86: イタリア: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図87: イタリア: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図88: スペイン: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図89: スペイン: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図90: ロシア: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図91: ロシア: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図92: その他: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図93: その他: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図94: ラテンアメリカ: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図95: ラテンアメリカ: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図96: ブラジル: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図97: ブラジル: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図98: メキシコ: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図99: メキシコ: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図100: その他: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図101: その他: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図102: 中東およびアフリカ: 乳製品代替品市場: 販売額(百万米ドル), 2019年および2024年

図103: 中東およびアフリカ: 乳製品代替品市場: 国別内訳(%), 2024年

図104: 中東およびアフリカ: 乳製品代替品市場予測: 販売額(百万米ドル), 2025年~2033年

図105: 世界: 乳製品代替品産業: SWOT分析

図106: 世界: 乳製品代替品産業: バリューチェーン分析

図107: 世界: 乳製品代替品産業: ポーターの5フォース分析

乳製品代替品とは、牛乳やチーズ、ヨーグルトなどの動物性乳製品の代わりに、植物由来の原料を用いて作られた食品群を指します。これらは、乳糖不耐症、乳製品アレルギー、ヴィーガン食、環境への配慮、健康志向といった様々な理由から選択されています。味、食感、機能性において、従来の乳製品に似た特性を持つように開発されています。

主な種類としては、まず「植物性ミルク」が挙げられます。代表的なものに、タンパク質が豊富な豆乳、低カロリーで人気のアーモンドミルク、クリーミーでコーヒーとの相性が良いオーツミルク、アレルギー対応に適したライスミルク、濃厚な風味のココナッツミルク、滑らかなカシューミルク、栄養価の高いヘンプミルクなどがあります。これらの植物性ミルクをベースに、発酵させて作られる「植物性ヨーグルト」も普及しており、豆乳ヨーグルトやココナッツヨーグルト、アーモンドヨーグルト、オーツヨーグルトなどがあります。さらに、「植物性チーズ」は、カシューナッツやアーモンドなどのナッツ類、ココナッツオイル、豆乳などを主原料とし、スライス、シュレッド、クリームタイプなど多様な形態で提供されています。また、「植物性アイスクリーム」も、ココナッツミルク、アーモンドミルク、豆乳、オーツミルクなどをベースに作られ、様々なフレーバーが楽しめます。植物性バターも、ココナッツオイルやシアバター、ひまわり油などを原料として開発されています。

これらの乳製品代替品は、多岐にわたる用途で利用されています。直接飲む植物性ミルクや、そのまま食べる植物性ヨーグルト、チーズはもちろんのこと、料理やお菓子作りにおいても重要な役割を果たします。例えば、シチューやスープ、ソース、パン、ケーキ、クッキーなどのレシピで牛乳や生クリームの代わりに使用されます。また、コーヒーや紅茶、スムージーなどの飲料にも広く用いられ、ヴィーガン対応の加工食品やレトルト食品、スナック菓子などにも組み込まれています。乳製品を避ける必要がある特別な食事療法や、アレルギー対応食としても不可欠な存在です。

関連する技術としては、まず植物原料からの効率的な成分抽出技術があります。例えば、オーツ麦からの湿式粉砕や、ナッツ類・大豆の浸漬・粉砕技術などが挙げられます。次に、乳製品特有の滑らかな食感や安定性を実現するための乳化・安定化技術が重要です。これには、ジェランガム、カラギーナン、デンプンなどの増粘安定剤が用いられます。植物性ヨーグルトやチーズの開発には、植物由来の乳酸菌を用いた発酵技術が不可欠です。また、植物特有の風味を抑え、乳製品に近い風味を再現するためのフレーバー開発技術や、栄養面で乳製品に劣らないよう、ビタミンD、ビタミンB12、カルシウムなどの栄養素を添加する強化技術も進化しています。さらに、植物性タンパク質を分離・加工し、チーズのようなテクスチャーを作り出す技術や、加熱殺菌に代わる高圧処理(HPP)による保存期間延長技術なども研究・応用されています。