❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

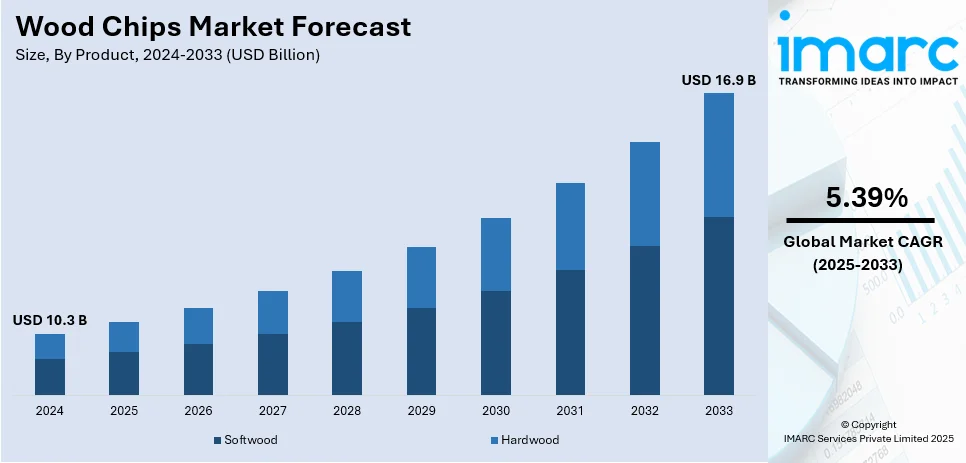

世界のウッドチップ市場は、2024年に103億米ドルと評価され、2033年までに169億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)5.39%で成長すると予測されています。2024年にはアジア太平洋地域が市場の39.0%以上を占め、最大のシェアを保持しています。市場成長の主要因は、再生可能エネルギー源の利用拡大、農業分野での用途増加、建設活動の活発化です。

ウッドチップ市場は、バイオマスエネルギー需要の増加、パルプ・紙製品への利用拡大、造園や動物用寝具での利用拡大によって推進されています。各国が再生可能エネルギーに注力する中、ウッドチップは化石燃料に代わる費用対効果が高く持続可能な選択肢として人気を集めています。特にヨーロッパや北米のバイオマス発電所が需要を牽引し、パルプ・紙産業も主要原材料としてウッドチップに大きく依存しています。成長する包装産業や再生紙への需要も市場を押し上げています。農業や造園分野では、マルチング、湿度保持、土壌健康増進に広く利用され、持続可能な林業と廃棄物利用を促進する政府のインセンティブも需要拡大に貢献しています。環境意識の高まりと加工技術の進歩により、市場は今後も上昇傾向を続けると予想され、米国市場も同様の要因で成長しています。

ウッドチップの利用は多様な産業で増加しています。発電分野では、太陽光や風力などの再生可能エネルギーの利点に対する意識の高まりと相まって、ウッドチップの利用が増加しています。Ember Energyによると、世界の電力における再生可能エネルギーの割合は2000年の19%から30%以上に増加し、太陽光と風力は2023年には過去最高の13.4%に達しました。紙産業ではナプキン、トイレットロール、おむつなどの個人衛生製品製造に、農業では雑草抑制、土壌の水分・栄養素保持に、造園では斜面安定化、土壌浸食防止に利用され、市場に好影響を与えています。

バイオマスエネルギーへの需要増加は主要な推進力です。ウッドチップは発電、暖房、産業プロセス用のバイオ燃料として、化石燃料に代わる環境に優しい選択肢を提供します。世界中の政府や組織は炭素排出量削減とエネルギー安全保障強化のためバイオマスエネルギーに投資しており、ヨーロッパ、北米、アジア太平洋地域でバイオマス発電所が拡大し、ウッドチップの需要を高めています。再生可能エネルギープロジェクトへの補助金や税制優遇措置も市場成長を促進し、ウッドチップはクリーンエネルギー移行の重要な要素となっています。

木質パネル産業の拡大も重要です。ウッドチップはパーティクルボード、配向性ストランドボード(OSB)、中密度繊維板(MDF)などの製造に不可欠です。建設および家具産業の活況がこれらの材料の需要を牽引しており、特に新興経済国で顕著です。IMARCグループによると、世界の建築建設市場は2024年の6.8兆米ドルから2033年には10.5兆米ドルに成長すると予測されています。OSBとMDFは費用対効果、耐久性、持続可能性から住宅・商業ビルでの使用が増加し、環境に優しい加工木材家具への嗜好も需要を押し上げています。メーカーは生産効率向上と廃棄物削減のため高度な加工技術を採用しており、ウッドチップ市場を強化しています。都市化とインフラプロジェクトの成長に伴い、パネル生産におけるウッドチップ需要は着実に増加すると予想されます。

製品別では、針葉樹がウッドチップ市場で47.6%の最大のシェアを占めています。これは、広範な入手可能性、速い成長率、多様な用途によるものです。マツ、トウヒ、モミなどの針葉樹種は北米、ヨーロッパ、アジアで豊富に生育し、費用対効果が高く持続可能な原材料です。低い密度と高いセルロース含有量はパルプ・紙製品に理想的であり、バイオマスエネルギー生産にも効率的な燃焼特性から広く利用されます。木質パネル産業もパーティクルボード、MDF、OSB製造に針葉樹チップを好んで使用しており、急速な成長能力が安定した供給を保証します。

木材チップ市場は、その種類、用途、地域によって異なる動向を示している。

種類別では、森林チップが市場を支配している。これは、豊富な入手可能性、費用対効果の高さ、バイオマスエネルギーや産業用途での幅広い利用によるものだ。森林チップは、伐採残渣、間伐材、低品質木材から得られるため、持続可能な木材管理の産物である。再生可能エネルギー源、特にバイオマス発電への需要増加が森林チップの消費を大幅に押し上げている。多くの国、特に欧州や北米では、化石燃料に代わるクリーンな選択肢としてバイオマスを推進しており、これが需要をさらに牽引している。また、森林チップはパルプ・製紙産業や木質パネル生産にも広く利用されており、安定した市場成長を確保している。

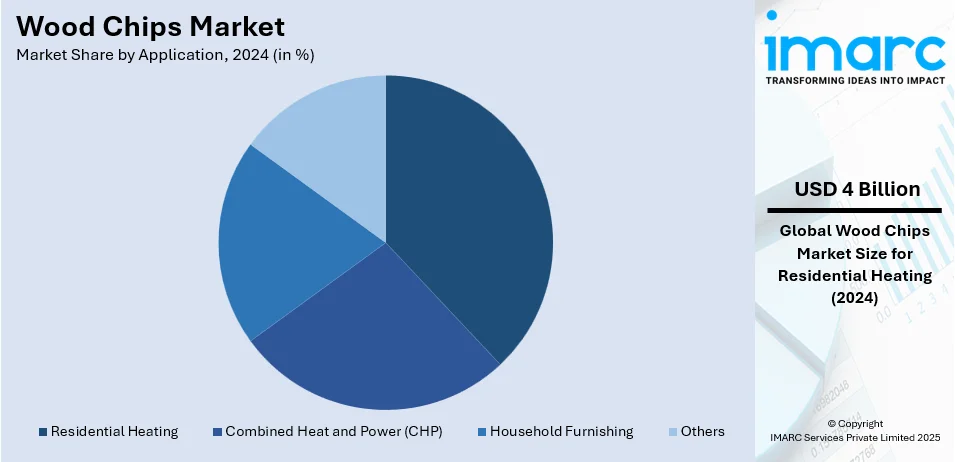

用途別では、住宅暖房が市場最大のセグメントであり、38.6%のシェアを占めている。これは、再生可能で費用対効果の高いエネルギー源への移行が進んでいるためだ。木材チップは、特に北米や欧州のような寒冷地域で、効率性と持続可能性を理由に家庭が木質暖房に依存しているバイオマス暖房システムに広く使用されている。エネルギーコストの上昇とバイオマス暖房に対する政府の奨励策が、木材チップが化石燃料に代わる安価で環境に優しい選択肢となることで、その採用をさらに促進している。さらに、バイオマスボイラー技術の進歩により、効率と利便性が向上し、木材チップ暖房システムは住宅所有者にとってより魅力的なものとなっている。ドイツ、スウェーデン、オーストリアなどの国々は、バイオマス暖房を推進する強力なプログラムを持っており、需要をさらに押し上げている。環境への関心が高まり、消費者が持続可能な暖房オプションを求めるにつれて、住宅部門は木材チップ市場を牽引し続け、最大のセグメントとしての地位を確立している。

地域別では、アジア太平洋地域が39.0%のシェアで木材チップ市場を支配している。これは、パルプ・製紙、バイオマスエネルギー、木質パネル産業からの強い需要によるものだ。中国、日本、インドなどの国々が主要な消費国であり、中国は製紙生産と木質パネル製造をリードしている。この地域の急速な都市化とインフラ成長は、加工木材製品の必要性を高め、木材チップの消費を促進している。さらに、再生可能エネルギーへの注力が高まっていることで、特に日本や韓国ではバイオマス発電が急増しており、これらの国々はエネルギー生産のために大量の木材チップを輸入している。ベトナム、インドネシア、マレーシアなどの国々における広大な森林資源の利用可能性も、この地域の優位性を支えており、これらの国々は木材チップの主要輸出国となっている。持続可能な林業を推進する政府政策や環境に優しい素材への投資も市場成長に貢献し、アジア太平洋地域の世界木材チップ市場における最大のセグメントとしての地位を確固たるものにしている。

主要な地域別動向としては、米国では住宅の家具やリノベーション活動の拡大が木材チップの採用を大きく後押ししている。消費者が住宅改修プロジェクトに投資するにつれて、持続可能で環境に優しい素材への需要が急増している。木材チップは、その多様性、手頃な価格、環境上の利点から、造園、床材、断熱材として効果的に使用され、より環境に優しい住宅を促進し、エネルギー効率を向上させている。

アジア太平洋地域では、農業部門の急速な拡大が木材チップの採用を加速させている。持続可能な農業慣行への需要と効率的な廃棄物管理の必要性から、木材チップは有機マルチや土壌改良材として実用的な解決策を提供している。土壌肥沃度の向上、浸食防止、水分管理など、農業慣行での利用がますます普及している。さらに、動物の寝床としての木材チップの利用も、農業コミュニティでの幅広い採用に貢献している。

欧州では、再生可能エネルギーへの投資増加が木材チップの採用を推進する上で重要な役割を果たしている。クリーンエネルギー源への移行が進むにつれて、代替燃料としてのバイオマスの需要、特に木材チップの需要が急増している。発電所、産業用暖房、熱電併給(CHP)システムでの利用は、再生可能エネルギーの利用を促進する有利な政府政策や奨励策によって支えられている。木材チップは、化石燃料に代わる効果的な再生可能資源と見なされており、特に炭素排出量を削減し、より環境に優しいエネルギー源への移行を目指す産業で顕著である。

ラテンアメリカでは、製紙産業の拡大が木材チップの採用増加の主な要因となっている。様々な分野で紙製品の需要が増加するにつれて、木材チップのような原材料の必要性も高まっている。木材チップは、パルプ・製紙製造工程にとって理想的な原料であり、生産量の増加とより効率的な操業を可能にしている。紙生産が増加し続けるにつれて、製造業者は持続可能な原材料源として木材チップに目を向け、環境負荷の低減と廃棄物の最小化に貢献している。

世界のウッドチップ市場は、パルプ・製紙、バイオマスエネルギー、木質パネル産業からの需要増に加え、建設活動の活発化と環境意識の高まりを背景に拡大を続けています。

特に中東・アフリカ地域では、建設ブームがウッドチップの採用を大きく牽引しています。現在、サウジアラビアだけでも8190億ドル相当、5200件以上の建設プロジェクトが進行しており、GCC(湾岸協力会議)全体のプロジェクト価値の35%を占めています。都市化とインフラ整備の加速に伴い建材需要が高まる中、ウッドチップは手頃で持続可能なソリューションとして、造園、舗装材の基盤、その他建設関連用途で利用が拡大しています。伝統的な建材に代わる環境に優しい選択肢として注目され、グリーンビルディングや持続可能な都市開発への重点が、この急速に成長する建設業界におけるウッドチップの需要をさらに促進しています。

競争環境においては、主要企業は増大する需要に対応するため、ウッドチップの生産能力を増強しています。サプライチェーンの拡大や森林所有者との長期契約締結により、原材料の安定供給と価格の安定化を図っています。また、効率向上、廃棄物削減、製品品質最適化のため、ウッドチップ製造・乾燥技術への投資が進められています。木質ペレット生産や炭化プロセスの革新により、バイオマスエネルギー用途の効率が向上し、より多くの買い手を引き付けています。さらに、環境問題への意識の高まりから、主要企業は持続可能な林業と責任ある調達を推進しており、FSC(森林管理協議会)やPEFC(森林認証プログラム)などの認証取得を通じて信頼性を構築し、環境意識の高い顧客を惹きつけています。これらの取り組みが、ウッドチップ市場に好ましい見通しをもたらしています。

最新の動向としては、いくつかの重要な動きが見られます。2025年1月には、Arrow Transportation Systems Inc.とSimpcw Resources Groupの合弁事業であるRiver City Fibre LPが、低価値のパルプログや回収木材をウッドチップなどに加工する事業を開始しました。この事業は、ログ処理効率の向上と排出量削減のため、最大60万ドルの設備投資を受け、新たな雇用創出にも貢献します。2024年12月には、Eternaliがブラジルのモジュに3.3ヘクタールの土地を取得し、新たなウッドチップ生産施設を建設することで、地域のバイオマス需要に応える計画を発表しました。この地域の製材所との近接性により、安価な原材料へのアクセスが容易になります。2024年3月には、Orstedが欧州全体でバイオマス発電能力を拡大する意向を表明し、バイオマス発電所の主要燃料源であるウッドチップの需要が大幅に増加すると予測されています。これは、持続可能なエネルギー生産におけるウッドチップの重要性の高まりを強調するものです。同じく2024年3月には、Great Northern Timberが地元の自然保護団体と協力し、以前ウッドチップ用に伐採された地域に新たな植林を行うプロジェクトを開始しました。これは、持続可能な林業技術へのコミットメントを示し、森林生態系の回復を目指すものです。また、2024年3月には、英国の大手ペレットメーカーであるDrax Groupが、スコットランドに新たなバイオマス発電所を建設するため3億ドルの投資を発表しました。この事業は、特に持続可能な林業慣行から得られるウッドチップの需要を高めることになります。

本レポートは、2019年から2033年までのウッドチップ市場における様々なセグメントの包括的な定量的分析、過去および現在の市場トレンド、市場予測、ダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが市場の魅力と競争レベルを評価するのに役立つポーターのファイブフォース分析や競争環境の洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の木材チップ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の木材チップ市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の木材チップ市場 – 製品別内訳

6.1 針葉樹

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 広葉樹

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 製品別魅力的な投資提案

7 世界の木材チップ市場 – 種類別内訳

7.1 森林チップ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 リサイクルチップ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 木材残渣チップ

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024年)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033年)

7.4 その他

7.4.1 過去および現在の市場トレンド (2019-2024年)

7.4.2 市場予測 (2025-2033年)

7.5 種類別魅力的な投資提案

8 世界の木材チップ市場 – 用途別内訳

8.1 熱電併給 (CHP)

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033年)

8.2 家庭用家具

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033年)

8.3 住宅暖房

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024年)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033年)

8.4 その他

8.4.1 過去および現在の市場トレンド (2019-2024年)

8.4.2 市場予測 (2025-2033年)

8.5 用途別魅力的な投資提案

9 世界の木材チップ市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024年)

9.1.1.3 製品別市場内訳

9.1.1.4 種類別市場内訳

9.1.1.5 用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033年)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024年)

9.1.2.3 製品別市場内訳

9.1.2.4 種類別市場内訳

9.1.2.5 用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033年)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024年)

9.2.1.3 製品別市場内訳

9.2.1.4 種類別市場内訳

9.2.1.5 用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033年)

9.2.2 フランス

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024年)

9.2.2.3 製品別市場内訳

9.2.2.4 種類別市場内訳

9.2.2.5 用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033年)

9.2.3 イギリス

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024年)

9.2.3.3 製品別市場内訳

9.2.3.4 種類別市場内訳

9.2.3.5 用途別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033年)

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024年)

9.2.4.3 製品別市場内訳

9.2.4.4 種類別市場内訳

9.2.4.5 用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033年)

9.2.5 スペイン

9.2.5.1 市場推進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024年)

9.2.5.3 製品別市場内訳

9.2.5.4 品種タイプ別市場内訳

9.2.5.5 用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品別市場内訳

9.3.1.4 品種タイプ別市場内訳

9.3.1.5 用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品別市場内訳

9.3.2.4 品種タイプ別市場内訳

9.3.2.5 用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品別市場内訳

9.3.3.4 品種タイプ別市場内訳

9.3.3.5 用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品別市場内訳

9.3.4.4 品種タイプ別市場内訳

9.3.4.5 用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 製品別市場内訳

9.3.5.4 品種タイプ別市場内訳

9.3.5.5 用途別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 製品別市場内訳

9.3.6.4 品種タイプ別市場内訳

9.3.6.5 用途別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 製品別市場内訳

9.4.1.4 品種タイプ別市場内訳

9.4.1.5 用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 製品別市場内訳

9.4.2.4 品種タイプ別市場内訳

9.4.2.5 用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 製品別市場内訳

9.5.4 品種タイプ別市場内訳

9.5.5 用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界のウッドチップ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 American Wood Resources LLC

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 Axpo Holding AG

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 Bio Eneco Sdn Bhd

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 Cogent Forest Products Inc.

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 Great Northern Timber Inc.

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

11.6 LA.SO.LE. EST S.P.A.

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 三井物産株式会社

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 財務状況

11.7.5 SWOT分析

11.7.6 主要ニュースとイベント

11.8 Verdo Holding A/S

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 SWOT分析

11.8.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の木材チップ市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

木材チップとは、木材を細かく砕いて作られる小片のことです。主に製材工場から出る端材や、森林の間伐材、林地残材などを原料としています。形状は不揃いですが、用途に応じて一定の大きさに揃えられ、様々な産業で利用されています。

木材チップにはいくつかの種類があります。原料となる樹種によって、広葉樹チップと針葉樹チップに大別されます。広葉樹チップは繊維が短く密度が高いため、主にパルプ原料や燃料として使われます。一方、針葉樹チップは繊維が長く強度があるため、パルプ原料のほか、構造用合板やパーティクルボードなどの建材にも適しています。また、品質や製造方法によっても分類され、樹皮や異物が少なく高品質なものはホワイトチップと呼ばれ、主に製紙用パルプ原料となります。燃料として利用されるものは燃料チップ、廃木材を原料とするものはリサイクルチップなどと呼ばれます。

その用途は非常に多岐にわたります。最も主要な用途は、製紙用パルプの原料です。木材チップを化学的または機械的に処理することで繊維を取り出し、紙や板紙の製造に用いられます。次に重要な用途は、バイオマス燃料としての利用です。火力発電所や工場、地域熱供給施設などで燃焼させ、熱や電力を生成します。これは化石燃料の代替として、地球温暖化対策の観点からも注目されています。さらに、パーティクルボードやMDF(中密度繊維板)といった木質ボードの原料としても広く使われています。これらは接着剤と混合・圧縮されて製造され、家具や建築の内装材などに利用されます。農業や園芸分野では、土壌改良材や堆肥の原料として、土壌の通気性や保水性を高めるために用いられます。また、家畜の敷料として利用されることもあり、吸湿性や消臭効果が期待されます。公園や庭園では、通路の舗装材や、植物の根元の乾燥防止、雑草抑制のためのマルチング材としても活用されています。

木材チップに関連する技術も進化しています。木材をチップに加工する機械はチッパーと呼ばれ、ドラム式やディスク式などがあり、効率的な破砕技術が求められます。用途に応じた水分含有量に調整するための乾燥技術も重要で、ロータリーキルンやベルトドライヤーなどが用いられます。チップの品質を均一に保つためには、サイズや異物を除去する選別・篩分け技術が不可欠です。大量のチップを効率的に貯蔵し、輸送するためのサイロ、コンベア、トラック、船舶などの貯蔵・輸送技術も発展しています。バイオマス発電においては、チップの燃焼効率を高め、排ガスをクリーンにする技術や、燃焼後の灰を有効利用する技術が開発されています。また、木材チップを高温で熱分解して合成ガスを生成するガス化技術や、チップを圧縮成形して密度を高め、貯蔵・輸送・燃焼効率を向上させるペレット化技術なども、今後の利用拡大に向けて重要な役割を担っています。