❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

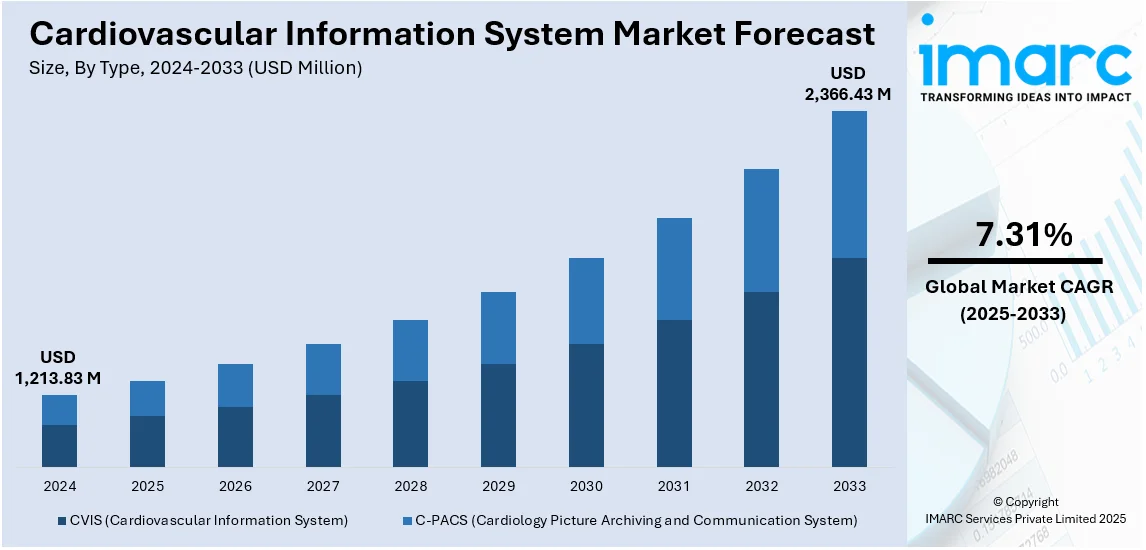

世界の心血管情報システム(CIS)市場は、2024年に12億1,383万米ドルと評価され、2033年までに23億6,643万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)7.31%で成長すると予測されている。北米が2024年に33.2%以上の市場シェアを占め、市場を牽引している。

市場成長の主な要因は、心疾患の罹患率増加、診断技術の進歩、効率的なヘルスケアソリューションへの需要の高まりである。特に、機械学習や人工知能(AI)の統合が心臓病診断と患者管理を大きく進化させている。AI搭載CISプラットフォームは、リアルタイムデータ分析、リスク評価の自動化、早期疾患発見のための意思決定を強化する。クラウドベースのCISソリューションの普及も進んでおり、複数の医療施設間でのデータアクセスを効率化し、シームレスな相互運用性と遠隔患者モニタリングを可能にしている。

心血管疾患(CVD)の有病率上昇と高齢化人口の増加は、予測分析と個別化された治療戦略への需要を加速させている。2025年から2050年にかけてCVDの罹患率は90%増加し、2050年には3,560万人のCVD関連死が予測される。高齢化人口の増加と座りがちなライフスタイルにより、心不全、虚血性心疾患(IHD)、不整脈の患者数が世界的に急増しており、スケーラブルなデータベースのヘルスケアソリューションが喫緊の課題となっている。

また、価値に基づくケアモデルへの移行は、医療提供者が臨床効率と患者転帰を改善するCIS技術への投資を促している。ヘルスケア分野におけるサイバーセキュリティ脅威の増大に伴い、データセキュリティとコンプライアンス対策の強化もCIS開発の重要な焦点となっている。米国食品医薬品局(FDA)によるAI駆動型診断ツールの承認など、規制当局の支援も市場成長を後押ししている。

具体的な動向として、2025年2月にはCardio Diagnostics社が米国でAI駆動型エピジェネティックベース診断(Epi+Gen CHD、PrecisionCHD)を拡大し、精密心血管医療への需要の高まりを示した。これにより、予防医療におけるCISプラットフォームの役割が強化され、より積極的で個別化された治療アプローチが可能になる。また、Heart Eye社は2025年2月に、心臓CTスキャンに匹敵する精度で心血管リスク評価を可能にするAI搭載網膜画像システム「Dr.Noon CVD」を発表し、非侵襲的で迅速なスクリーニングと早期診断を支援している。

画像診断およびECGプラットフォーム間でのシームレスなデータ交換と相互運用性も、CIS市場の主要な推進要因である。病院や診療所は、診断ツール、電子カルテ(EHR)、心臓病ワークステーション間で効率的なデータフローを可能にする統合ソリューションを必要としている。Philips社は2024年6月にEMEAでCardiac Workstationを発売し、ECGデータ分析と臨床ワークフローを改善し、リアルタイムデータアクセスとリスク評価サポートを確保することで相互運用性を強化している。

市場はタイプ、コンポーネント、運用モード、エンドユーザー、アプリケーション、地域に基づいて分類されている。タイプ別では、心血管情報システム(CVIS)が最大のセグメントであり、市場拡大を牽引している。CVISは、画像、ECGデータ、臨床記録を一元化することで、ワークフローを合理化し、診断精度を高め、患者管理を改善する。コンポーネント別では、ソフトウェアが2024年に32.6%の市場シェアを占め、市場をリードした。これは、統合データ管理、リアルタイム診断、クラウドベースソリューションへの需要の高まりが要因である。

データ駆動型技術への需要の高まり、技術の進歩、活発な研究開発(R&D)努力など、他のいくつかの要因も市場を牽引すると予想される。

心血管情報システム(CVIS)市場は、ソフトウェアソリューションが主要な成長要因であり、ワークフロー自動化、画像相互運用性、臨床意思決定の向上を通じて心臓病ケアの効率を高めている。AI搭載分析、クラウドベース、ゼロフットプリントシステムへの移行が需要を促進し、継続的な研究開発投資がソフトウェアの優位性を強化、市場の主要な成長ドライバーとして位置づけられている。

運用モード別では、2024年にウェブベースが市場の約74.8%を占め、最大のシェアを保持している。リモートアクセス、シームレスなデータ統合、リアルタイムコラボレーションを可能にするクラウドベースプラットフォームへの需要増加が採用を牽引。ウェブベースCVISは、病院、画像診断センター、心臓病部門間の相互運用性を高め、効率と患者転帰を改善する。医療のデジタル化、遠隔心臓医療への投資、スケーラビリティ、費用対効果、AI駆動分析のサポートがこの傾向を強化。インフラ要件の削減とゼロフットプリント技術も利点であり、心血管疾患の増加とデータ駆動型意思決定の必要性、データセキュリティと相互運用性に関する規制が採用をさらに促進している。

エンドユーザー別では、2024年に病院と診療所が最大の市場シェアを占めた。心血管疾患(CVD)の有病率増加と心臓ケアのための入院患者増加がこのセグメントの成長を牽引している。病院や専門の心臓センターは、ワークフロー効率の向上、診断の合理化、患者転帰の改善のためにCVISを迅速に導入。これらのシステムは、画像、ECGデータ、電子カルテ(EHR)のシームレスな統合を可能にし、より迅速で正確な臨床意思決定を保証する。データ駆動型心臓ケアの需要は、リアルタイムモニタリングと予測分析をサポートする高度なCVISソリューションへの投資を促進。規制遵守と価値ベースの医療モデルへの移行、遠隔医療サービスの拡大もこのセグメントの成長を加速させている。

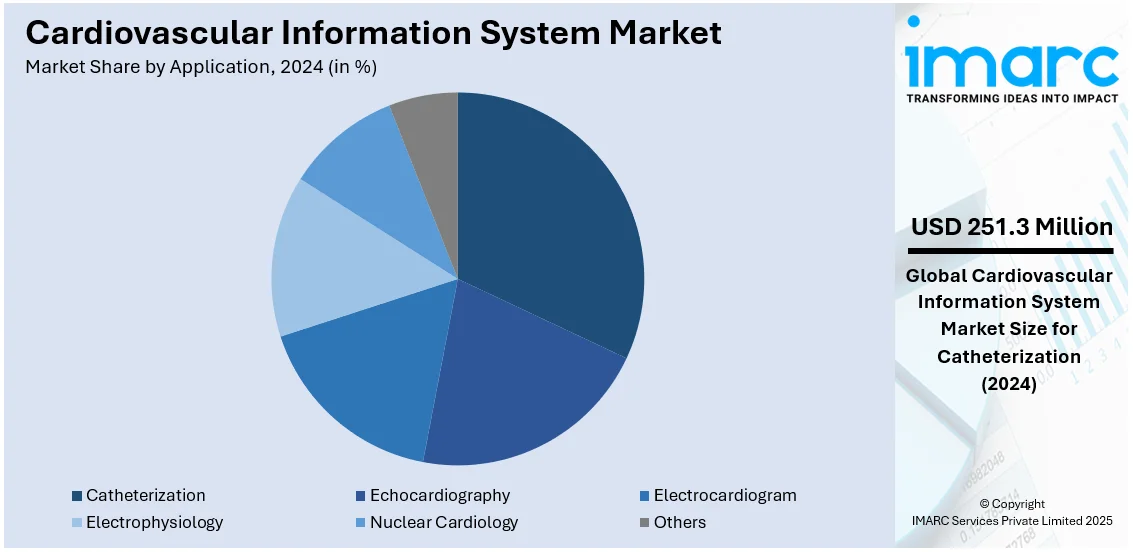

アプリケーション別では、2024年にカテーテル検査が市場シェアの20.7%を占め、最大の市場を形成した。心血管疾患の診断と治療におけるカテーテル検査手技への依存度増加が主要な推進要因である。CVISは、リアルタイム画像、血行動態モニタリング、患者データ管理を統合することでワークフロー効率を高め、カテーテル検査室にとって不可欠なものとなっている。虚血性心疾患、不整脈、構造的心疾患の有病率増加が、精密診断と介入をサポートする高度なデジタルソリューションの需要を促進。標準化されたデータ統合とリアルタイム分析の規制要件も採用を後押しし、画像技術とAI駆動診断の継続的な進歩がCVIS採用を強化している。

地域別分析では、2024年に北米が心血管情報システム市場で33.2%以上の最大のシェアを占めた。この地域のリーダーシップは、高度な医療インフラ、高いデジタル採用率、心血管疾患(CVD)の高い有病率によって推進されている。AI、クラウドベースソリューション、電子カルテ(EHR)の広範な統合がCVISの採用をさらに加速させている。主要な医療ITプロバイダーの存在とデータ駆動型心臓医療ソリューションへの継続的な投資が市場成長を強化し、相互運用性と患者中心のケアを促進する規制枠組みもCVIS導入を後押ししている。

米国は北米市場の88.60%を占め、CVDの有病率増加と合理化された医療データ管理ソリューションへの需要増加により堅調な成長を遂げている。米国心臓協会によると、CVDは米国で年間85万人以上の命を奪っており、患者転帰を改善するための高度な医療技術の緊急の必要性を示している。EHRの採用増加と、患者情報、診断画像、治療計画を管理するための統合プラットフォームの必要性が市場拡大の主要因である。クラウドベースソリューション、AI、データ分析ツールの統合が診断精度と患者転帰を向上させ、政府の医療デジタル化と相互運用性を促進する取り組みも市場成長を支援している。

欧州市場は、医療デジタル化の進展とCVD負担の増加により着実な成長を見せている。世界保健機関によると、欧州地域ではCVDが障害と早期死亡の主要原因であり、年間全死亡の42.5%以上、1日約1万人に相当する。この憂慮すべき有病率が、医療提供者に患者ケアと早期診断を改善するための高度なデータ管理ソリューションの採用を促している。クラウドベースプラットフォーム、遠隔患者モニタリング、AI搭載データ分析などの技術進歩が市場を再形成している。EHRの広範な導入とGDPR遵守もシステム展開を加速させ、スマート医療インフラへの政府の取り組みと投資が市場に有利な機会を創出している。

アジア太平洋市場は、医療インフラ開発の増加、医療費の増加、心血管疾患の発生率増加により急速に拡大している。

心血管情報システム(CVIS)市場は、心血管疾患の増加、医療ITソリューションの導入、効率的なデータ管理への需要、およびデジタル変革の進展により、世界的に成長を続けています。特にクラウドベースのシステム、AI駆動診断、遠隔医療、モバイルヘルスアプリケーションの普及が市場拡大を牽引しています。

アジア太平洋地域では、心血管疾患の増加と医療ITソリューションの採用が市場成長に大きく貢献しています。医療提供者はクラウドベースのCVISを活用し、患者データ管理、診断画像処理、治療計画を効率化。デジタルヘルスソリューションへの意識向上と政府のデジタル化プロジェクトへの投資が市場拡大を後押ししています。インドのヘルステック分野は2024年に15-20%の雇用増が見込まれ、遠隔医療プラットフォーム、AI駆動診断、モバイルヘルスアプリの普及がCVISの採用をさらに促進しています。

ラテンアメリカ市場も、心血管疾患の増加と医療ITソリューションの導入により成長しています。一元化されたデータ管理システムへの需要が市場拡大を推進し、医療提供者はクラウドベースシステムを統合して遠隔データアクセス、患者モニタリング、共同意思決定を実現しています。政府の取り組みとカスタマイズされたソリューションが新たな成長機会を創出しており、高齢化人口の増加(ブラジルでは2070年までに60歳以上が人口の約37.8%に達すると予測)がCVISの需要をさらに高めると予想されます。

中東およびアフリカ市場は、医療の近代化とデジタルトランスフォーメーションにより拡大しています。心血管疾患の負担増と効率的なデータ管理ソリューションへの需要がCVISの採用を促進し、患者データ保存、診断画像処理、治療計画を効率化し、臨床意思決定を改善しています。政府の医療ITインフラへの投資と官民連携も導入を後押ししており、例えばサウジアラビア政府はビジョン2030の下、医療インフラ開発に650億ドル以上を投資する計画です。

競争環境においては、技術進歩、データ統合、効率的な医療管理への需要がCVIS市場を形成しています。病院、診断センター、専門クリニックでの応用拡大に加え、規制遵守と相互運用性の改善が市場成長を推進。AI駆動分析、クラウドベースソリューション、ワークフロー最適化への投資がイノベーションを促進しています。地域拡大、研究イニシアチブ、医療IT標準の進化が競争を激化させ、費用対効果の高い高性能ソリューションの提供を促しています。主要企業にはAgfa Healthcare、Cerner Corporation、Fujifilm Medical Systems、GE Healthcare、Koninklijke Philips N.V.、Siemens Healthineers AGなどが挙げられます。

最新の動向として、2024年12月にはAGFA HealthCareとRad AIがAI駆動レポートとFHIRcast統合で放射線ワークフローを強化する戦略的提携を発表。同月、FujifilmはインドにNURAグローバルイノベーションセンターを開設し、ヘルススクリーニングサービス、医療スタッフ訓練、遠隔画像診断を提供開始しました。2024年7月にはAbbaDoxとMerge Healthcare Solutionsがクラウドベース技術で外来放射線ワークフローソリューションを強化する提携を結び、Siemens HealthineersはインドでMultix Impact EデジタルX線システムの現地製造を開始しました。2024年3月にはWipro GE Healthcareが2024年にMRI、CT、PET/CT、超音波などの分野で40の新製品を発売し、現地製造を重視する計画を発表しています。

本レポートは、2019年から2033年までのCVIS市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力度を評価し、ステークホルダーが競争環境を理解し、主要企業の現在の市場ポジションを把握するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の循環器情報システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 CVIS(循環器情報システム)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 C-PACS(循環器画像保存通信システム)

6.2.1 市場トレンド

6.2.2 市場予測

7 コンポーネント別市場内訳

7.1 ソフトウェア

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ハードウェア

7.2.1 市場トレンド

7.2.2 市場予測

7.3 サービス

7.3.1 市場トレンド

7.3.2 市場予測

8 運用モード別市場内訳

8.1 ウェブベース

8.1.1 市場トレンド

8.1.2 市場予測

8.2 オンサイト

8.2.1 市場トレンド

8.2.2 市場予測

8.3 クラウドベース

8.3.1 市場トレンド

8.3.2 市場予測

9 エンドユーザー別市場内訳

9.1 病院および診療所

9.1.1 市場トレンド

9.1.3 市場予測

9.2 心臓カテーテル検査室

9.2.1 市場トレンド

9.2.2 市場予測

9.3 診断センター

9.3.1 市場トレンド

9.3.3 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 アプリケーション別市場内訳

10.1 カテーテル検査

10.1.1 市場トレンド

10.1.2 市場予測

10.2 心エコー検査

10.2.1 市場トレンド

10.2.2 市場予測

10.3 心電図

10.3.1 市場トレンド

10.3.2 市場予測

10.4 電気生理学

10.4.1 市場トレンド

10.4.2 市場予測

10.5 核医学心臓病学

10.5.1 市場トレンド

10.5.2 市場予測

10.6 その他

10.6.1 市場トレンド

10.6.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格指標

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 アグファヘルスケア・インディア・プライベート・リミテッド

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.2 サーナー・コーポレーション

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 ディジソニックス・インク

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.4 富士フイルムメディカルシステムズ

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.5 GEヘルスケア

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 ルメデックス・コーポレーション

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 マッケソン・コーポレーション

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 マージヘルスケア・インク

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.9 コニンクリケ・フィリップス N.V.

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.10 シーメンス・ヘルシニアーズAG

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

図表リスト

図1:世界の心血管情報システム市場:主要な推進要因と課題

図2:世界の心血管情報システム市場:販売額(百万米ドル)、2019-2024年

図3:世界の心血管情報システム市場:タイプ別内訳(%)、2024年

図4:世界の心血管情報システム市場:コンポーネント別内訳(%)、2024年

図5:世界の心血管情報システム市場:運用モード別内訳(%)、2024年

図6:世界の心血管情報システム市場:エンドユーザー別内訳(%)、2024年

図7:世界の心血管情報システム市場:アプリケーション別内訳(%)、2024年

図8:世界の心血管情報システム市場:地域別内訳(%)、2024年

図9:世界:心血管情報システム市場予測:販売額(百万米ドル)、2025-2033年

図10:世界:心血管情報システム(CVIS)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:心血管情報システム(CVIS)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界:心血管情報システム(C-PACS)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:心血管情報システム(C-PACS)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界:心血管情報システム(ソフトウェア)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:心血管情報システム(ソフトウェア)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界:心血管情報システム(ハードウェア)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:心血管情報システム(ハードウェア)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界:心血管情報システム(サービス)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:心血管情報システム(サービス)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:心血管情報システム(ウェブベース)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:心血管情報システム(ウェブベース)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界:心血管情報システム(オンサイト)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:心血管情報システム(オンサイト)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界:心血管情報システム(クラウドベース)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:心血管情報システム(クラウドベース)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界:心血管情報システム(病院・診療所)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:心血管情報システム(病院・診療所)市場予測:販売額(百万米ドル)、2025-2033年

図28:世界:心血管情報システム(心臓カテーテル検査室)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:心血管情報システム(心臓カテーテル検査室)市場予測:販売額(百万米ドル)、2025-2033年

図30:世界:心血管情報システム(診断センター)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:心血管情報システム(診断センター)市場予測:販売額(百万米ドル)、2025-2033年

図32:世界:心血管情報システム(その他)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:心血管情報システム(その他)市場予測:販売額(百万米ドル)、2025-2033年

図34:世界:心血管情報システム(カテーテル検査)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:心血管情報システム(カテーテル検査)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界:心血管情報システム(心エコー検査)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:心血管情報システム(心エコー検査)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界:心血管情報システム(心電図)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:心血管情報システム(心電図)市場予測:販売額(百万米ドル)、2025-2033年

図40:世界:心血管情報システム(電気生理学)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:心血管情報システム(電気生理学)市場予測:販売額(百万米ドル)、2025-2033年

図42:世界:心血管情報システム(核医学心臓病学)市場:販売額(100万米ドル)、2019年および2024年

図43:世界:心血管情報システム(核医学心臓病学)市場予測:販売額(100万米ドル)、2025年~2033年

図44:世界:心血管情報システム(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図45:世界:心血管情報システム(その他の用途)市場予測:販売額(100万米ドル)、2025年~2033年

図46:北米:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図47:北米:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図48:米国:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図49:米国:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図50:カナダ:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図51:カナダ:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図52:アジア太平洋:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図53:アジア太平洋:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図54:中国:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図55:中国:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図56:日本:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図57:日本:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図58:インド:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図59:インド:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図60:韓国:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図61:韓国:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図62:オーストラリア:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図63:オーストラリア:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図64:インドネシア:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図65:インドネシア:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図66:その他:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図67:その他:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図68:欧州:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図69:欧州:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図70:ドイツ:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図71:ドイツ:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図72:フランス:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図73:フランス:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図74:英国:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図75:英国:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図76:イタリア:心血管情報システム市場:販売額(100万米ドル)、2019年および2024年

図77:イタリア:心血管情報システム市場予測:販売額(100万米ドル)、2025年~2033年

図78: スペイン: 心血管情報システム市場: 売上高(百万米ドル)、2019年および2024年

図79: スペイン: 心血管情報システム市場予測: 売上高(百万米ドル)、2025年~2033年

図80: ロシア: 心血管情報システム市場: 売上高(百万米ドル)、2019年および2024年

図81: ロシア: 心血管情報システム市場予測: 売上高(百万米ドル)、2025年~2033年

図82: その他: 心血管情報システム市場: 売上高(百万米ドル)、2019年および2024年

図83: その他: 心血管情報システム市場予測: 売上高(百万米ドル)、2025年~2033年

図84: ラテンアメリカ: 心血管情報システム市場: 売上高(百万米ドル)、2019年および2024年

図85: ラテンアメリカ: 心血管情報システム市場予測: 売上高(百万米ドル)、2025年~2033年

図86: ブラジル: 心血管情報システム市場: 売上高(百万米ドル)、2019年および2024年

図87: ブラジル: 心血管情報システム市場予測: 売上高(百万米ドル)、2025年~2033年

図88: メキシコ: 心血管情報システム市場: 売上高(百万米ドル)、2019年および2024年

図89: メキシコ: 心血管情報システム市場予測: 売上高(百万米ドル)、2025年~2033年

図90: その他: 心血管情報システム市場: 売上高(百万米ドル)、2019年および2024年

図91: その他: 心血管情報システム市場予測: 売上高(百万米ドル)、2025年~2033年

図92: 中東およびアフリカ: 心血管情報システム市場: 売上高(百万米ドル)、2019年および2024年

図93: 中東およびアフリカ: 心血管情報システム市場予測: 売上高(百万米ドル)、2025年~2033年

図94: 世界: 心血管情報システム産業: SWOT分析

図95: 世界: 心血管情報システム産業: バリューチェーン分析

図96: 世界: 心血管情報システム産業: ポーターのファイブフォース分析

心血管情報システム(CVIS)とは、心臓や血管に関する患者様の臨床データを統合的に管理、分析、共有するための専門的な情報システムでございます。心臓カテーテル検査、心エコー検査、心電図、CT、MRIなどの画像データや生理学的データ、さらには患者様の病歴、投薬情報、検査結果などを一元的に集約し、医療従事者が効率的にアクセスできるよう設計されております。これにより、診断精度向上、治療計画最適化、研究活動支援を目指します。

CVISには、その機能や対象範囲に応じていくつかの種類がございます。心臓CT、MRI、心エコーなどの画像データを中心に管理し、DICOM規格に準拠してPACS(医用画像管理システム)と連携する「画像管理中心型」がございます。また、心電図や心臓カテーテル検査時の波形データ、数値データを専門的に扱う「生理学的データ管理型」もございます。これら両方のデータに加え、患者様の病歴、投薬、検査結果などの臨床情報を包括的に管理する「統合型」が普及しております。さらに、不整脈治療や心臓外科手術など、特定の心血管疾患や治療プロセスに特化した「専門領域特化型」のシステムも存在いたします。

CVISは、心血管医療の様々な場面で活用されております。診断支援では、心エコーやカテーテル検査の画像を迅速に参照し、過去データと比較することで、正確な診断を支援いたします。治療計画の立案では、患者様の包括的な情報を基に、最適な治療法(薬物療法、カテーテル治療、手術など)を検討するのに役立ちます。術中・術後管理では、手術中の生理学的データをリアルタイムで監視し、術後の回復状況や合併症の有無を継続的に追跡管理いたします。蓄積された匿名化データを分析することで、新たな治療法開発や疾患メカニズム解明に貢献し、医療従事者の教育にも利用される研究・教育支援の側面もございます。遠隔地の専門医が患者データを参照し、診断や治療のアドバイスを行う遠隔医療の基盤としても機能いたします。

CVISの機能は、様々な先進技術によって支えられております。医用画像の国際標準規格であるDICOMは、異なる医療機器間での画像データ互換性を保証し、CVISはこれに準拠した画像を取り込み、管理いたします。医療情報システム間のデータ交換に関するHL7は、患者情報や検査結果などのテキストデータ連携に用いられます。医用画像を保存、伝送、表示するPACSとは密接に連携し、心血管領域の画像管理を効率化します。電子カルテシステムであるEHR/EMR(Electronic Health Record/Electronic Medical Record)との連携により、より包括的な患者情報が提供されます。近年では、AI(人工知能)や機械学習が画像解析による疾患の自動検出、リスク予測、治療効果予測など、診断支援や治療最適化の分野で活用が進んでおります。また、クラウドコンピューティングは、大量のデータを安全に保存し、どこからでもアクセス可能にする基盤として利用され、システムの柔軟性や拡張性を高めております。