❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

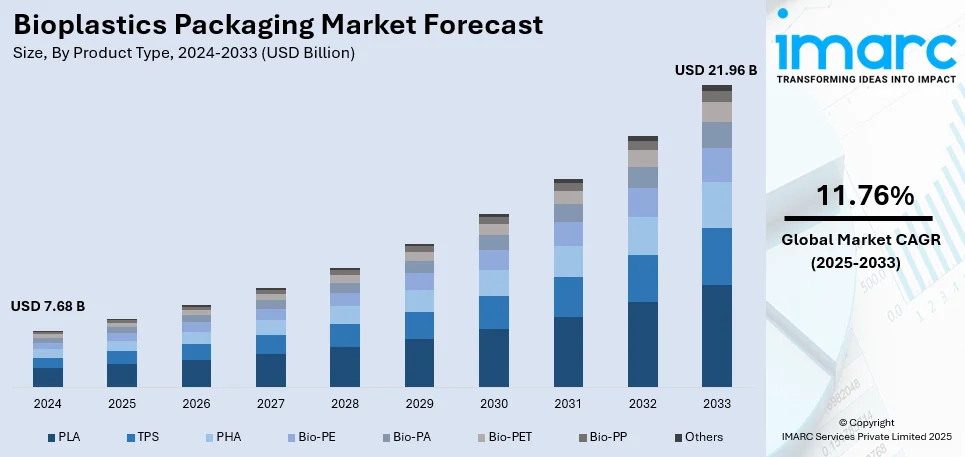

バイオプラスチック包装の世界市場は、2024年に76.8億ドルと評価され、2033年には219.6億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率11.76%という顕著な成長が見込まれています。地域別では、欧州が2024年に33.6%を超える市場シェアを占め、市場を牽引する存在となっています。

この市場成長の主要な推進要因は多岐にわたります。第一に、環境に優しく持続可能な包装ソリューションへの世界的な需要が急速に高まっています。消費者や企業の間でプラスチック汚染に対する意識が向上し、食品、飲料、小売業界において、従来のプラスチックに代わる生分解性や堆肥化可能な素材への移行が加速しています。

第二に、各国政府による積極的な政策と規制が市場を強力に後押ししています。世界中で使い捨てプラスチックの禁止や制限が導入されており、これがバイオプラスチックを代替品として探求する動きを促しています。例えば、米国カリフォルニア州では、プラスチック汚染防止・包装生産者責任法(SB 54)に基づき、2032年までに使い捨てプラスチック包装および食器を25%削減し、リサイクル率を65%に引き上げる新たな規制が2023年に策定されました。さらに、2024年には食料品店でのプラスチック製買い物袋を2026年までに廃止する法律も可決され、持続可能な包装への移行を加速させています。また、政府は生分解性・堆肥化可能素材の使用に対するインセンティブや、バイオプラスチックを含む持続可能な素材の研究開発への資金提供を通じて、技術革新と市場拡大を支援しています。

第三に、新規かつ先進的なバイオプラスチックの開発が市場の多様化と競争力向上に貢献しています。PLA(ポリ乳酸)、PHA(ポリヒドロキシアルカノエート)、デンプンベースのバイオプラスチックなど、素材科学の進歩により、機械的強度、耐久性、耐熱性、バリア性といった特性が向上しています。これにより、水分や酸素からの保護が必要な製品を含む、より幅広い包装用途で従来のプラスチックと同等かそれ以上の性能を発揮できるようになっています。例えば、コカ・コーラ社は2021年に、キャップとラベルを除く100%植物由来プラスチック製の飲料ボトルプロトタイプを発表し、植物由来のパラキシレン(bPX)とモノエチレングリコール(bMEG)を用いて完全にリサイクル可能なPETプラスチックボトルを開発しました。また、2024年には米国とカナダで炭酸飲料向けに軽量PETボトルを導入し、包装の循環性を高める取り組みを進めています。

第四に、主要ブランドや小売業者がESG(環境・社会・ガバナンス)目標達成とカーボンフットプリント削減のためにバイオプラスチックを積極的に導入している点です。コカ・コーラ、ネスレ、アマゾンといったグローバル企業は、持続可能性へのコミットメントの一環として、包装戦略にバイオプラスチックを組み入れています。

最後に、AI(人工知能)と自動化の統合が、バイオプラスチック包装システムの効率性と持続可能性をさらに高めています。AIを活用したアルゴリズムは、大量の高速視覚データを迅速に分析し、サプライチェーンの最適化、リアルタイムの意思決定、運用コストの削減、製品品質の向上に貢献しています。2023年の産業レポートでは、72%の組織がサプライチェーンの持続可能性改善のためにAIへの投資を計画しており、これらの技術がバイオプラスチック包装の可能性を広げています。

これらの複合的な要因が、世界のバイオプラスチック包装市場の力強い成長を牽引し、持続可能な未来に向けた重要な役割を果たすと期待されています。

バイオプラスチック包装市場は、持続可能性への関心の高まり、環境規制の強化、消費者の嗜好の変化を背景に、世界的に著しい成長を遂げています。

製品タイプ別では、PLA(ポリ乳酸)が市場を牽引しています。PLAは、トウモロコシデンプンやサトウキビなどの再生可能な原料に由来し、化石燃料の使用削減と炭素排出量削減に貢献します。技術開発により、強度、耐熱性、バリア特性が向上し、多様な包装ニーズに対応可能になりました。また、透明性があり、従来のプラスチックと視覚的に類似しているため、消費者や企業にとって魅力的であり、製品内容を効果的に表示する手段としても機能します。

包装タイプ別では、フレキシブルバイオプラスチック包装が2024年に市場全体の約59.7%を占め、優位に立っています。これは、デザイン、形状、サイズにおける比類ない汎用性、優れた成形性、折り畳み性、そして様々な食品や日用品への適応性によるものです。再封可能なジッパー、ティアノッチ、注ぎ口などの機能は、消費者の利便性を高め、現代の「オンザゴー」のライフスタイルに合致しています。

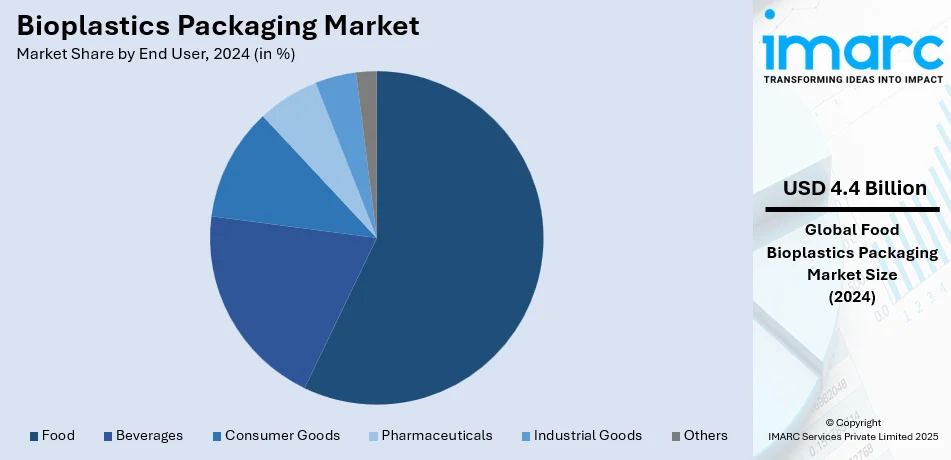

エンドユーザー別では、食品分野が2024年に市場シェアの約57.3%を占め、最大です。バイオプラスチック包装は、食品の鮮度、品質、安全性を保つ上で不可欠な役割を果たし、必要な食品接触材料評価をクリアする信頼性の高いソリューションを提供します。再生可能な原料由来のバイオプラスチックは、安全で無毒な包装を求める健康志向の消費者にとって理想的な代替品です。また、酸化、湿気、微生物の増殖から食品を保護するバリア機能により、保存期間を延長し、食品廃棄物の削減という重要なビジネス目標にも貢献します。

地域別分析では、ヨーロッパが2024年に33.6%以上の市場シェアを占め、最大の市場となっています。持続可能性への強い重点と環境規制が市場成長を促進しており、欧州バイオプラスチック協会によると、2023年には世界のバイオプラスチック生産量の約40%をヨーロッパが占めました。ドイツとフランスがバイオプラスチック導入の主要な牽引役であり、植物由来ポリマーの研究開発に多額の資金が投入されています。EUにおける使い捨てプラスチック禁止などの厳しい規制にもかかわらず、堆肥化可能で生分解性のバイオプラスチック包装ソリューションにおける著しい革新が見られます。

北米市場は、環境問題、規制政策、消費者の嗜好の変化によって牽引されています。政府は使い捨てプラスチックに対する規制を強化し、企業は持続可能な代替品への移行を迫られています。消費者のエコフレンドリーな包装への需要も高まり、ブランドは生分解性および堆肥化可能な材料への投資を進めています。技術進歩により、バイオプラスチックの耐久性、性能、費用対効果が向上し、従来のプラスチックとの競争力が高まっています。米国は2024年に北米市場の88.20%以上を占め、2023年には約30.7億ドルのバイオプラスチック生産量があり、その大部分が包装でした。食品・飲料業界を中心に、植物由来ポリマー、特にPLAの生産が重視されています。

アジア太平洋地域は、圧倒的な生産能力と規制支援により、バイオプラスチック包装が飛躍的に成長しています。2023年には、アジアが世界のバイオプラスチック生産能力の50%以上を占めました。中国、日本、インドが持続可能な包装ソリューションを推進しており、特に食品・飲料包装におけるPLAなどの植物由来ポリマーの成長が顕著です。政府の持続可能性と廃棄物削減を促進する政策が、生分解性およびリサイクル可能なバイオプラスチックソリューションの革新を後押ししています。

バイオプラスチック包装市場は、環境問題への意識の高まりと持続可能なソリューションへの需要増大を背景に、世界的に著しい成長を遂げています。

アジア太平洋地域は、世界のバイオプラスチック包装市場において最大のシェアを占め、今後も主要な牽引役となる見込みです。政府の支援策、消費者の環境意識向上、そして食品・飲料、パーソナルケア、医薬品といった主要産業における持続可能な包装への需要が市場拡大を後押ししています。特に中国、インド、日本がこの地域の成長に大きく貢献しており、三菱ケミカル、カネカ、Green Dot Bioplasticsなどが主要な市場プレイヤーとして活動しています。

ラテンアメリカのバイオプラスチック包装市場も成長段階にあり、各国は環境課題克服のため政策を適応させています。2023年の調査では、ブラジルがBraskem社の「I’m green」バイオPE製品群を中心に、バイオプラスチック生産で大きな貢献を示しました。同社は年間生産能力を26万トンに倍増する計画です。ブラジルでは、特に食品・飲料分野で環境に優しい包装への需要が非常に高く、メキシコやアルゼンチンでも植物由来の包装ソリューションへの関心が高まっています。政府の政策と消費者の環境意識が市場成長の主要な推進力となっており、BraskemやPlastipakといった企業が地域の発展を支えています。

中東およびアフリカのバイオプラスチック包装市場は、現在成長の初期段階にあり、楽観的な見通しが示されています。2023年にはサウジアラビアが約1万6,200トンのバイオプラスチックを生産し、この地域の市場シェアの大部分を占めました。中東・アフリカ全域でエコフレンドリーな包装製品、特に食品・飲料分野での需要が高まっています。南アフリカやアラブ首長国連邦(UAE)も、バイオプラスチックの革新を奨励することでプラスチック廃棄物の削減に取り組んでいます。市場はまだ他の地域ほどの規模には達していませんが、国際的なプレイヤーによる意識向上と投資が進んでおり、南アフリカのBiodegradable Plasticsのような地元メーカーも需要の変化に対応し、エコフレンドリーな包装を提供しています。今後の技術進歩と政府規制が、持続可能な包装ソリューション市場をさらに拡大させると期待されています。

競争環境は、確立された大手企業と革新的なスタートアップ企業とのダイナミックな相互作用によって特徴づけられます。主要企業は、耐久性、バリア性、耐熱性といった特性を向上させた革新的なバイオプラスチック材料を開発するため、研究開発に積極的に投資しています。これにより、環境に配慮しつつ、多様な産業の特定のニーズを満たす包装ソリューションを提供しています。さらに、主要プレイヤーは材料サプライヤー、包装メーカー、小売業者、消費者ブランドなど、バリューチェーン全体にわたる戦略的提携やパートナーシップを形成しています。また、バイオプラスチック材料の持続可能な調達とサプライチェーンの透明性確保にも注力しています。市場の主要企業には、ALPAGRO Packaging、Amcor plc、BASF SE、Braskem S.A.、NatureWorks LLCなどが挙げられます。

最近の動向としては、2025年1月にインド工科大学マドラス校(IIT-M)が、ゼロウェイストバイオプラスチックを開発する「生分解性包装センター」を設立しました。これは、従来のプラスチックに代わる費用対効果が高くスケーラブルな代替品を創出し、マイクロプラスチックが人体に与える影響に対処することを目的としています。2024年11月には、AmcorがBerry Globalを84億米ドルの全株式取引で買収する計画を発表し、消費者およびヘルスケア包装分野での地位強化を目指しています。この合併は、2025年半ばまでに完了し、年間売上高240億ドルのグローバル包装リーダーを誕生させると見込まれています。また、2024年9月には、CSIROとマードック大学がプラスチック廃棄物削減を目的とした「バイオプラスチックイノベーションハブ」を立ち上げ、堆肥、土壌、水中で痕跡を残さずに分解される生物由来プラスチックの開発に焦点を当てています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要業界トレンド

5 世界のバイオプラスチック包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 PLA

6.1.1 市場トレンド

6.1.2 市場予測

6.2 TPS

6.2.1 市場トレンド

6.2.2 市場予測

6.3 PHA

6.3.1 市場トレンド

6.3.2 市場予測

6.4 Bio-PE

6.4.1 市場トレンド

6.4.2 市場予測

6.5 Bio-PA

6.5.1 市場トレンド

6.5.2 市場予測

6.6 Bio-PET

6.6.1 市場トレンド

6.6.2 市場予測

6.7 Bio-PP

6.7.1 市場トレンド

6.7.2 市場予測

6.8 その他

6.8.1 市場トレンド

6.8.2 市場予測

7 包装タイプ別市場内訳

7.1 軟質プラスチック包装

7.1.1 市場トレンド

7.1.2 市場予測

7.2 硬質プラスチック包装

7.2.1 市場トレンド

7.2.2 市場予測

8 エンドユーザー別市場内訳

8.1 食品

8.1.1 市場トレンド

8.1.2 市場予測

8.2 飲料

8.2.1 市場トレンド

8.2.2 市場予測

8.3 消費財

8.3.1 市場トレンド

8.3.2 市場予測

8.4 医薬品

8.4.1 市場トレンド

8.4.2 市場予測

8.5 工業製品

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競合情勢

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アルパグロ・パッケージング

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 アムコア plc

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 アルケマ S.A.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 BASF SE

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 バイオーム・バイオプラスチックス・リミテッド (バイオーム・テクノロジーズ plc)

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 ブラスケム S.A.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 イーストマン・ケミカル・カンパニー

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 コニンクリケ DSM N.V.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 モンディ PLC

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 ネイチャーワークス LLC (カーギル・インコーポレイテッド)

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 ノバモント S.p.A

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 テトラ・ラバル・インターナショナル SA

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 SWOT分析

14.3.13 TIPA コーポレーション Ltd.

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.14 ウェストロック・カンパニー

14.3.14.1 会社概要

14.3.14.2 製品ポートフォリオ

14.3.14.3 財務状況

14.3.14.4 SWOT分析

図のリスト

図1: 世界: バイオプラスチック包装市場: 主要な推進要因と課題

図2: 世界: バイオプラスチック包装市場: 売上高 (10億米ドル), 2019-2024

図3: 世界: バイオプラスチック包装市場予測: 売上高 (10億米ドル), 2025-2033

図4: 世界: バイオプラスチック包装市場: 製品タイプ別内訳 (%), 2024

図5: 世界: バイオプラスチック包装市場: 包装タイプ別内訳 (%), 2024

図6:世界:バイオプラスチック包装市場:エンドユーザー別内訳(%)、2024年

図7:世界:バイオプラスチック包装市場:地域別内訳(%)、2024年

図8:世界:バイオプラスチック包装(PLA)市場:販売額(百万米ドル)、2019年および2024年

図9:世界:バイオプラスチック包装(PLA)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界:バイオプラスチック包装(TPS)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:バイオプラスチック包装(TPS)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:バイオプラスチック包装(PHA)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:バイオプラスチック包装(PHA)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:バイオプラスチック包装(バイオPE)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:バイオプラスチック包装(バイオPE)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:バイオプラスチック包装(バイオPA)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:バイオプラスチック包装(バイオPA)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:バイオプラスチック包装(バイオPET)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:バイオプラスチック包装(バイオPET)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:バイオプラスチック包装(バイオPP)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:バイオプラスチック包装(バイオPP)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:バイオプラスチック包装(その他の製品タイプ)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:バイオプラスチック包装(その他の製品タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:バイオプラスチック包装(軟質プラスチック包装)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:バイオプラスチック包装(軟質プラスチック包装)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:バイオプラスチック包装(硬質プラスチック包装)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:バイオプラスチック包装(硬質プラスチック包装)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:バイオプラスチック包装(食品)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:バイオプラスチック包装(食品)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:バイオプラスチック包装(飲料)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:バイオプラスチック包装(飲料)市場予測:販売額(百万米ドル)、2025-2033年

図32:世界:バイオプラスチック包装(消費財)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:バイオプラスチック包装(消費財)市場予測:販売額(百万米ドル)、2025-2033年

図34:世界:バイオプラスチック包装(医薬品)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:バイオプラスチック包装(医薬品)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界:バイオプラスチック包装(工業製品)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:バイオプラスチック包装(工業製品)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界:バイオプラスチック包装(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:バイオプラスチック包装(その他の最終用途)市場予測:販売額(百万米ドル)、2025-2033年

図40:北米:バイオプラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図41:北米:バイオプラスチック包装市場予測:販売額(百万米ドル)、2025-2033年

図42:米国:バイオプラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図43:米国:バイオプラスチック包装市場予測:販売額(百万米ドル)、2025-2033年

図44:カナダ:バイオプラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図45:カナダ:バイオプラスチック包装市場予測:販売額(百万米ドル)、2025-2033年

図46:アジア太平洋:バイオプラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図47:アジア太平洋:バイオプラスチック包装市場予測:販売額(百万米ドル)、2025-2033年

図48:中国:バイオプラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図49:中国:バイオプラスチック包装市場予測:販売額(百万米ドル)、2025-2033年

図50:日本:バイオプラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図51:日本:バイオプラスチック包装市場予測:販売額(百万米ドル)、2025-2033年

図52:インド:バイオプラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図53:インド:バイオプラスチック包装市場予測:販売額(百万米ドル)、2025-2033年

図54:韓国:バイオプラスチック包装市場:販売額(百万米ドル)、2019年および2024年

図55: 韓国: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図56: オーストラリア: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図57: オーストラリア: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図58: インドネシア: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図59: インドネシア: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図60: その他: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図61: その他: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図62: 欧州: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図63: 欧州: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図64: ドイツ: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図65: ドイツ: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図66: フランス: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図67: フランス: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図68: 英国: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図69: 英国: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図70: イタリア: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図71: イタリア: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図72: スペイン: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図73: スペイン: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図74: ロシア: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図75: ロシア: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図76: その他: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図77: その他: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図78: 中南米: バイオプラスチック包装市場: 売上高 (百万米ドル), 2019年および2024年

図79: 中南米: バイオプラスチック包装市場予測: 売上高 (百万米ドル), 2025-2033年

図80: ブラジル: バイオプラスチック包装市場: 販売額(百万米ドル)、2019年および2024年

図81: ブラジル: バイオプラスチック包装市場予測: 販売額(百万米ドル)、2025年~2033年

図82: メキシコ: バイオプラスチック包装市場: 販売額(百万米ドル)、2019年および2024年

図83: メキシコ: バイオプラスチック包装市場予測: 販売額(百万米ドル)、2025年~2033年

図84: その他: バイオプラスチック包装市場: 販売額(百万米ドル)、2019年および2024年

図85: その他: バイオプラスチック包装市場予測: 販売額(百万米ドル)、2025年~2033年

図86: 中東およびアフリカ: バイオプラスチック包装市場: 販売額(百万米ドル)、2019年および2024年

図87: 中東およびアフリカ: バイオプラスチック包装市場: 国別内訳(%)、2024年

図88: 中東およびアフリカ: バイオプラスチック包装市場予測: 販売額(百万米ドル)、2025年~2033年

図89: 世界: バイオプラスチック包装産業: SWOT分析

図90: 世界: バイオプラスチック包装産業: バリューチェーン分析

図91: 世界: バイオプラスチック包装産業: ポーターの5つの力分析

バイオプラスチック包装とは、植物由来の原料や微生物によって生成されるプラスチックを素材として用いた包装材を指します。従来の石油由来プラスチックと比較して、環境負荷の低減を目指し、持続可能な社会の実現に貢献する素材として注目されています。これらは、バイオマス由来であることや、特定の環境下で生分解される特性を持つことが特徴です。

バイオプラスチックは、大きく分けて「バイオマスプラスチック」と「生分解性プラスチック」の二種類に分類されます。バイオマスプラスチックは、サトウキビやトウモロコシ、セルロースなどの再生可能な有機資源を原料とし、必ずしも生分解性を持つわけではありません。代表例はバイオポリエチレン(バイオPE)やバイオポリエチレンテレフタレート(バイオPET)です。一方、生分解性プラスチックは、微生物の働きによって最終的に水と二酸化炭素に分解される性質を持ちます。原料は植物由来が多いですが、石油由来の場合もあります。ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、ポリブチレンアジペートテレフタレート(PBAT)などがこれに該当します。PLAはバイオマス由来かつ生分解性を持つため、両方の特性を兼ね備える素材として広く利用されています。

バイオプラスチック包装は、その環境性能から多岐にわたる分野で活用が進んでいます。食品包装では、トレー、フィルム、ボトル、カップなどに使用され、鮮度保持や安全性の確保に貢献します。飲料容器、化粧品容器、シャンプーボトルなどの日用品容器としても採用が増加しています。農業分野では、使用後に土壌中で分解されるマルチフィルムとして利用され、回収の手間を省きます。医療分野では、使い捨て器具や薬剤包装への応用も期待されます。その他、ショッピングバッグや緩衝材など、幅広い製品で環境配慮型の選択肢として導入が進められています。

バイオプラスチック包装の普及を支える関連技術も進化しています。原料調達・生産技術では、非食料系バイオマス(木材チップ、藻類など)からのプラスチック生産や、微生物発酵によるPHAなどの効率的な製造技術、CO2を原料とするプラスチックの開発が進められています。成形加工技術においては、従来のプラスチック加工機への適用性を高めつつ、バイオプラスチック特有の物性(耐熱性、バリア性、加工性)を改善する技術開発が重要です。リサイクル・分解技術としては、使用済み製品を堆肥化するコンポスト化技術の普及、モノマーに戻すケミカルリサイクル、物理的に再成形するメカニカルリサイクル、そして海洋環境下での生分解性を有するプラスチックの開発が進められています。また、生分解性やバイオマス度に関する国際的な認証制度(例:OK Compost)や、製品のライフサイクル全体での環境負荷を評価するLCAの活用も重要な要素です。