❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

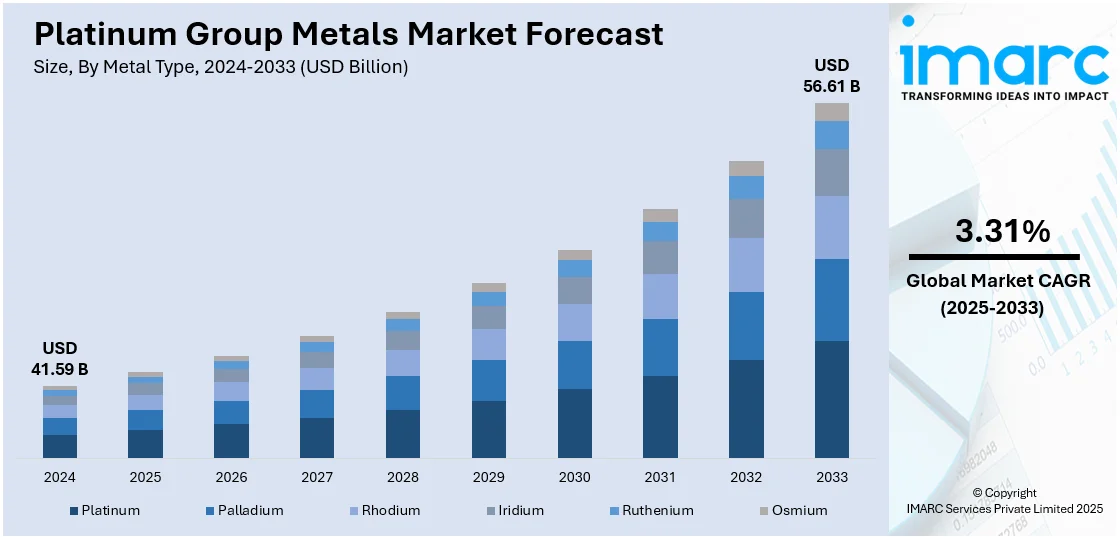

白金族金属(PGMs)の世界市場は、2024年に415.9億ドルと評価され、2033年には566.1億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.31%で成長する見込みです。アジア太平洋地域が2024年に44%以上の市場シェアを占め、自動車産業の強い関心と産業部門およびクリーンエネルギー市場での需要増加に牽引され、市場を主導しています。

PGMsの需要は主に産業消費によって牽引されており、特に自動車、エレクトロニクス、化学産業が中心です。世界的な排ガス規制の強化により、自動車の排気システムにおける触媒コンバーターでの白金、パラジウム、ロジウムの需要が主要な推進力となっています。また、クリーンエネルギーへの移行が進む中で、水素製造における電解触媒としてもPGMsは不可欠であり、燃料電池や再生可能エネルギー用途での技術革新も需要を押し上げています。経済の不確実性が高まる中、PGMsは価値貯蔵手段として宝飾品や投資ポートフォリオでの重要性も増しています。

市場の主要トレンドとしては、電気自動車(EV)への移行が挙げられます。純粋なEVはPGMsを直接使用しないものの、ハイブリッド車やプラグインハイブリッド車(PHEV)は触媒コンバーターを搭載しており、PHEVは従来のガソリン車よりも10~15%多くの白金を必要とします。これにより、EV化の進展がPGMs、特に白金の需要を増加させています。

さらに、水素燃料電池技術の進歩もPGMs市場の大きな牽引役です。白金は水素燃料電池の主要な触媒として機能し、住宅用発電、産業用エネルギー生産、輸送部門など、将来のクリーンエネルギー源として急速に台頭しています。各国がカーボンニュートラルを目指す中で、水素を動力源とする車両や産業用途が増加しており、特に欧州、日本、米国でのグリーン水素技術への大規模な投資が白金市場を大幅に押し上げると期待されています。水素協議会によると、水素経済は2050年までに2.5兆ドルの収益を生み出す可能性があり、世界の水素市場は2023年から2030年にかけてCAGR 14.1%で拡大すると予測されています。

一方で、PGMs市場は供給制約と地政学的リスクに直面しています。世界の白金とパラジウムの主要生産国である南アフリカ、ロシア、ジンバブエに供給が集中しているため、これらの地域での地政学的緊張、政情不安、労働争議などが供給に影響を与え、価格の変動を引き起こす可能性があります。例えば、世界の白金の約70%を占める南アフリカの鉱山は、労働不安や規制問題に直面しており、パラジウムの主要供給国であるロシアは国際的な制裁や貿易制限を受けています。これらの供給途絶は、PGMsの価格に上昇圧力をかけ、市場の不確実性を高める要因となります。

PGMs市場は金属タイプと用途に基づいてセグメント化されており、白金、パラジウム、ロジウム、イリジウム、ルテニウム、オスミウムが含まれます。白金は、その多用途性と重要な用途により、2024年に約31.8%の市場シェアを占め、市場をリードしています。排ガス削減のための自動車触媒コンバーターでの広範な使用が、世界的な需要の大部分を占めています。

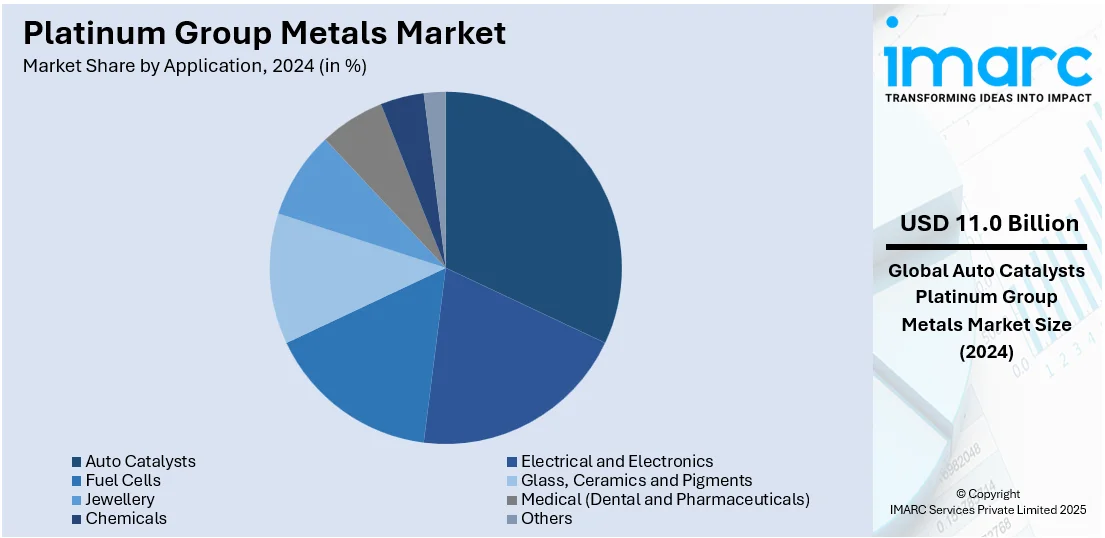

白金族金属(PGM)は、燃料電池の触媒としてクリーンエネルギーへの移行を促進し、電子機器、宝飾品、化学産業においても不可欠な存在である。その高い耐食性と優れた触媒特性は代替不可能であり、市場の変動や供給制約に関わらず安定した需要を保証している。特に自動車触媒は2024年に市場シェアの約26.5%を占め、世界的な排出ガス規制の強化と電気自動車(EV)やクリーン燃焼技術への移行が需要を牽引している。PGMは自動車の排気ガス浄化に不可欠であり、自動車産業における消費の大部分を占める。

地域別では、アジア太平洋地域が2024年に44.0%以上の最大の市場シェアを占める。これは主に、同地域の自動車産業と工業部門の規模が大きいことに起因する。中国、日本、インドなどの国々はPGMの主要消費国であり、特に車両の排出ガス規制のための触媒コンバーターに重点を置く。急速な工業化、製造拠点の拡大、環境規制強化、再生可能エネルギー投資(2022年に3,350億ドル超)が需要を促進。中国の2023年車両生産2,630万台、日本の電子機器製造におけるリーダーシップ、韓国の水素燃料電池技術への投資が顕著な例である。

北米のPGM市場は、自動車(触媒コンバーター)および産業部門からの強い需要が原動力となっている。水素燃料電池などのクリーンエネルギー技術への注目の高まりもPGM需要を支える。米国はプラチナとパラジウムを大量に輸入しており、EV化に伴い燃料電池でのプラチナ需要が増加傾向にある。政府によるクリーンエネルギー技術への投資も活発で、PGMを含む戦略的金属の回収・精製能力を拡大するため、リサイクル企業の統合(Elemental North America)も進んでいる。

欧州のPGM市場も、自動車生産の増加とEV・水素燃料電池への移行により拡大している。欧州委員会は「欧州水素銀行」のオークションに約8億ユーロを提供し、ドイツは水素開発に60億ユーロを投資するなど、クリーン自動車技術への取り組みが顕著である。宝飾品、電子機器産業、そして厳格な環境法もPGMの需要を促進している。

全体として、PGM市場は、自動車産業における排出ガス削減ニーズと、水素燃料電池などのクリーンエネルギー技術への世界的なシフトによって強く推進されている。Johnson Matthey、Anglo-American Platinum、Sumitomo Metal Miningなどの主要企業が市場を牽引し、バッテリーや水素燃料電池関連技術の革新が今後の成長をさらに加速させると見込まれる。

白金族金属(PGM)市場は、自動車、宝飾品、産業部門からの需要、そしてクリーンエネルギー技術への投資拡大に牽引され、堅調な成長を見せている。

ブラジルでは、自動車生産の着実な増加(2023年には220万台の車両生産予測)と、コロンビアやアルゼンチンなどからの関心高まりによる宝飾品需要の増加がPGM需要を押し上げている。同国は世界有数のプラチナ埋蔵量を誇り、Valeなどの国内鉱業会社が国内外の供給を支えている。また、クリーン技術や持続可能な採掘への投資、特に水素燃料電池向けプラチナ需要の増加が見込まれる。政府の国内採掘強化と輸入抑制政策も、ブラジルの国際PGM市場における存在感を確固たるものにするだろう。

中東・アフリカ地域もPGMの多様な需要を抱えている。自動車(特にUAEとサウジアラビア)、宝飾品、産業部門が成長を牽引。南アフリカは世界最大のプラチナ埋蔵量を持ち、2022年には世界のプラチナ生産量の約70%を占める主要プレーヤーである。サウジアラビアとUAEにおけるクリーンエネルギーおよび水素関連技術への投資は、プラチナベースの燃料電池の需要を増加させる可能性があり、Anglo American PlatinumやImpala Platinumといった大手企業が市場を牽引している。

PGM市場は非常に競争が激しく、少数の主要生産者(南アフリカ、ロシアなど)が生産と精製活動を支配している。南アフリカは2023年に12万kgのプラチナを生産し、世界最大の生産国となった。採掘に加え、精製、リサイクル、取引に特化した企業も市場の安定供給に貢献している。技術進歩、特にリサイクルや触媒用途における進歩が需要を促進する一方、金属価格の変動、地政学的要因、厳格な環境規制も市場動向に大きな影響を与えている。主要企業にはAfrican Rainbow Minerals、Anglo American Platinum、Glencore、Impala Platinumなどが挙げられる。

最近の市場動向としては、2024年12月にSibanye-StillwaterがFranco-Nevadaと5億ドルのストリーミング契約を締結し、財務状況を強化した。同年11月にはAnglo AmericanがAnglo American Platinumの株式売却により5億2700万ドルを調達し、同社の独立した未来に向けた価値創出を図った。10月にはEastern Platinumが南アフリカのCrocodile River MineでPGM処理施設の稼働を開始。8月にはAfrican Rainbow MineralsがNkomati Joint Ventureの残りの権益を取得し、単独支配権を確立した。

本レポートは、2019年から2033年までのPGM市場の包括的な定量的分析を提供し、市場の動向、課題、機会、主要企業、地域別評価などを網羅している。ステークホルダーは、市場の競争環境や主要プレーヤーの現状を理解し、ポーターのファイブフォース分析を通じて業界の魅力を評価できる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の白金族金属市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 金属タイプ別市場内訳

6.1 白金

6.1.1 市場トレンド

6.1.2 市場予測

6.2 パラジウム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ロジウム

6.3.1 市場トレンド

6.3.2 市場予測

6.4 イリジウム

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ルテニウム

6.5.1 市場トレンド

6.5.2 市場予測

6.6 オスミウム

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 自動車触媒

7.1.1 市場トレンド

7.1.2 市場予測

7.2 電気・電子

7.2.1 市場トレンド

7.2.2 市場予測

7.3 燃料電池

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ガラス、セラミックス、顔料

7.4.1 市場トレンド

7.4.2 市場予測

7.5 宝飾品

7.5.1 市場トレンド

7.5.2 市場予測

7.6 医療(歯科および医薬品)

7.6.1 市場トレンド

7.6.2 市場予測

7.7 化学品

7.7.1 市場トレンド

7.7.2 市場予測

7.8 その他

7.8.1 市場トレンド

7.8.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 アフリカン・レインボー・ミネラルズ・リミテッド

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.2 アングロ・アメリカン・プラチナム・リミテッド

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 イースタン・プラチナム・リミテッド

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 グレンコア plc

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 インパラ・プラチナム・ホールディングス・リミテッド

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 ジョンソン・マッセイ

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 ノーザム・プラチナム・リミテッド

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 ロイヤル・バフォケン・プラチナム Ltd.

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.9 シバニエ・スティルウォーター

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

List of Figures

図1:世界の白金族金属市場:主要な推進要因と課題

図2:世界の白金族金属市場:販売額(10億米ドル)、2019-2024年

図3:世界の白金族金属市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の白金族金属市場:金属タイプ別内訳(%)、2024年

図5:世界の白金族金属市場:用途別内訳(%)、2024年

図6:世界の白金族金属市場:地域別内訳(%)、2024年

図7:世界の白金族金属(プラチナ)市場:販売額(百万米ドル)、2019年および2024年

図8:世界の白金族金属(プラチナ)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界の白金族金属(パラジウム)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の白金族金属(パラジウム)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の白金族金属(ロジウム)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の白金族金属(ロジウム)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の白金族金属(イリジウム)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の白金族金属(イリジウム)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:白金族金属(ルテニウム)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:白金族金属(ルテニウム)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:白金族金属(オスミウム)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:白金族金属(オスミウム)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:白金族金属(自動車触媒)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:白金族金属(自動車触媒)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:白金族金属(電気・電子)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:白金族金属(電気・電子)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:白金族金属(燃料電池)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:白金族金属(燃料電池)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:白金族金属(ガラス、セラミックス、顔料)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:白金族金属(ガラス、セラミックス、顔料)市場予測:販売額(百万米ドル)、2025年~2033年

図27:世界:白金族金属(宝飾品)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:白金族金属(宝飾品)市場予測:販売額(百万米ドル)、2025年~2033年

図29:世界:白金族金属(医療(歯科および医薬品))市場:販売額(百万米ドル)、2019年および2024年

図30:世界:白金族金属(医療(歯科および医薬品))市場予測:販売額(百万米ドル)、2025年~2033年

図31:世界:白金族金属(化学品)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:白金族金属(化学品)市場予測:販売額(百万米ドル)、2025年~2033年

図33:世界:白金族金属(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図34:世界:白金族金属(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図35:北米:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図36:北米:白金族金属市場予測:販売額(百万米ドル)、2025年~2033年

図37:米国:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図38:米国:白金族金属市場予測:販売額(百万米ドル)、2025年~2033年

図39:カナダ:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図40:カナダ:白金族金属市場予測:販売額(百万米ドル)、2025年~2033年

図41:アジア太平洋:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図42:アジア太平洋:白金族金属市場予測:販売額(百万米ドル)、2025年~2033年

図43:中国:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図44:中国:白金族金属市場予測:販売額(百万米ドル)、2025年~2033年

図45:日本:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図46:日本:白金族金属市場予測:販売額(百万米ドル)、2025年~2033年

図47:インド:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図48:インド:白金族金属市場予測:販売額(百万米ドル)、2025年~2033年

図49:韓国:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図50:韓国:白金族金属市場予測:販売額(百万米ドル)、2025年~2033年

図51:オーストラリア:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図52:オーストラリア:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図53:インドネシア:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図54:インドネシア:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図55:その他:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図56:その他:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図57:ヨーロッパ:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図58:ヨーロッパ:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図59:ドイツ:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図60:ドイツ:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図61:フランス:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図62:フランス:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図63:イギリス:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図64:イギリス:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図65:イタリア:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図66:イタリア:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図67:スペイン:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図68:スペイン:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図69:ロシア:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図70:ロシア:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図71:その他:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図72:その他:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図73:ラテンアメリカ:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図74:ラテンアメリカ:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図75:ブラジル:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図76:ブラジル:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図77:メキシコ:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図78:メキシコ:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図79:その他:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図80:その他:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図81:中東・アフリカ:白金族金属市場:販売額(百万米ドル)、2019年および2024年

図82:中東・アフリカ:白金族金属市場:国別内訳(%)、2024年

図83:中東・アフリカ:白金族金属市場予測:販売額(百万米ドル)、2025-2033年

図84:世界:白金族金属産業:SWOT分析

図85:世界:白金族金属産業:バリューチェーン分析

図86:世界:白金族金属産業:ポーターのファイブフォース分析

白金族金属(PGM)とは、周期表の第8族、第9族、第10族に属する6つの貴金属の総称でございます。これらは化学的に非常に安定しており、優れた耐食性、耐熱性、そして高い触媒活性を持つことが特徴です。地殻中の存在量が極めて少ないため、非常に希少で高価な金属として知られております。

具体的には、白金(プラチナ)、パラジウム、ロジウム、ルテニウム、イリジウム、オスミウムの6元素を指します。このうち、白金とパラジウムは比較的多く産出され、主要なPGMとされています。一方、ロジウム、ルテニウム、イリジウム、オスミウムはマイナーPGMと呼ばれ、さらに希少性が高く、それぞれが独自の特性を持つため、特定の用途で利用されております。

PGMの最も主要な用途は、自動車の排ガス浄化触媒です。白金、パラジウム、ロジウムが三元触媒として使用され、自動車から排出される窒素酸化物、一酸化炭素、未燃焼炭化水素を無害な物質に変換する役割を担っております。また、白金はその美しい輝きと希少性から、指輪やネックレスなどの宝飾品に広く用いられております。化学産業においては、石油精製や様々な化学合成プロセスにおける触媒として不可欠であり、例えば硝酸製造や水素化反応に利用されます。電子産業では、ハードディスクドライブの磁性層、電気接点、各種センサー、そして燃料電池の電極材料などに使われ、その高い導電性と耐食性が評価されております。医療分野では、抗がん剤(シスプラチンなど)、歯科材料、医療機器の部品にも利用されており、生体適合性の高さが特徴です。その他にも、ガラス製造用のるつぼ、航空宇宙産業の部品、熱電対など、多岐にわたる分野でその優れた特性が活かされております。

関連技術としては、まずリサイクル技術が挙げられます。PGMは非常に高価で希少なため、使用済み製品からの回収・リサイクルが極めて重要です。特に自動車触媒からの回収技術は高度に発達しており、湿式法や乾式法が用いられ、効率的な再利用が図られております。次に、触媒設計・開発技術も重要です。触媒活性を最大限に引き出し、使用量を削減するためのナノ粒子化技術や、異なるPGMの組み合わせによる複合触媒の開発が進められており、これにより、より効率的で環境負荷の低い触媒が実現されております。また、PGMの価格変動リスクや供給安定性の課題から、PGMの使用量を減らす、あるいはPGMフリーの代替触媒や材料の開発も活発に行われております。特に燃料電池分野では、非PGM触媒の研究が進展しております。さらに、高純度のPGMを安定的に供給するための高度な精製技術や、特定の形状に加工する技術も、PGMの幅広い応用を支える重要な要素でございます。