❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

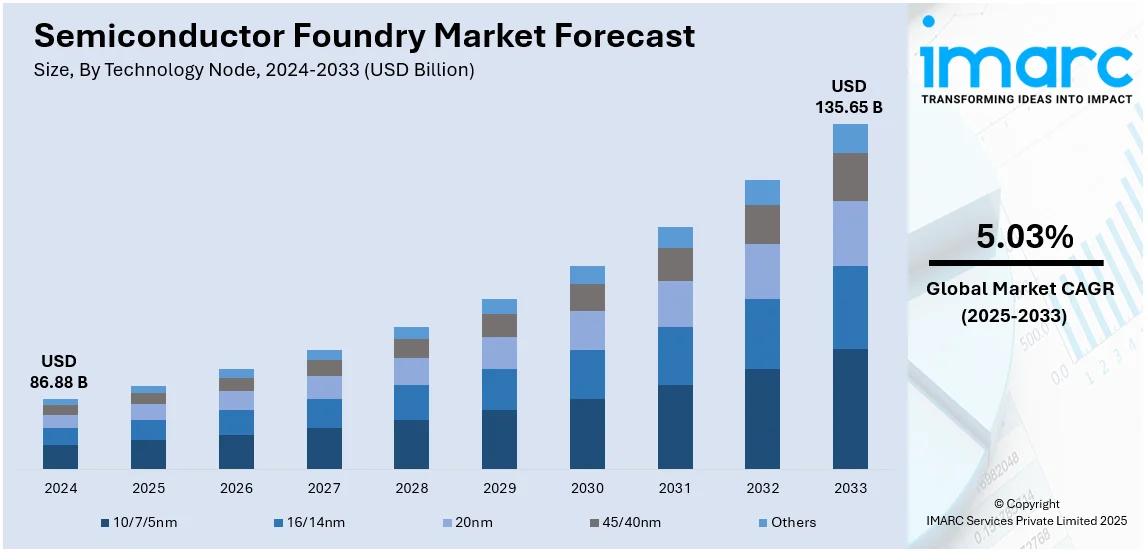

世界の半導体ファウンドリ市場は、2024年に868.8億米ドルと評価され、2033年までに1356.5億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率5.03%で成長する見込みです。アジア太平洋地域が2024年に71.2%以上の市場シェアを占め、市場を牽引しています。

この市場成長は、家電、自動車、通信といった多様な分野における最先端エレクトロニクスへの需要増加によって強力に推進されています。特に、スマートフォン、コンピューター、IoTデバイスなどの高度な電子機器の普及が市場を大きく牽引しており、2024年には世界のIoT市場規模が1兆226億米ドルに達しました。また、電気自動車や自動運転車への移行は、高性能半導体への需要をさらに高め、これらの複雑な部品を製造するファウンドリの成長を促進しています。AIや機械学習の利用拡大、5G技術の導入、IoTデバイスの普及は、高性能チップの必要性を増大させ、ファウンドリ市場の成長を加速させています。例えば、UMCは2024年5月にRFSOI技術向けの業界初の3D ICソリューションを発表し、ダイサイズを45%以上削減しつつRF性能を向上させ、5Gデバイスにおける追加RFコンポーネントの統合を容易にしました。

半導体製造における技術革新も、市場成長の主要な原動力です。従来の露光技術から極端紫外線(EUV)リソグラフィへの移行は、より小型で効率的、かつ強力な半導体の製造を可能にし、家電、自動車、産業用途における高性能チップへの高まる需要に応えています。5nmや3nmといったより微細なノード技術へのシフトは、チップの効率と性能を飛躍的に向上させ、需要をさらに促進します。また、炭化ケイ素(SiC)や窒化ガリウム(GaN)などの新素材の研究開発も進み、パワーエレクトロニクスや高周波アプリケーションにおける新たな可能性を切り開いています。これらの技術的進歩は、イノベーションと製造コスト削減の触媒となり、市場の成長を加速させています。

地政学的要因とグローバルサプライチェーンの再編も市場に大きな影響を与えています。近年、地政学的緊張や貿易摩擦により、多くの国や企業が特定の地域への半導体供給依存を見直す動きが加速しています。COVID-19パンデミックは、高度に集中したサプライチェーンの脆弱性を浮き彫りにし、地理的多様化への取り組みを促しました。これにより、台湾や韓国といった従来のハブ以外の地域での新たなファウンドリ能力への投資が促進され、新たな地域プレイヤーの創出と生産能力の拡大を通じて、半導体ファウンドリ市場の成長を支えています。米国では、CHIPS法のような国内チップ生産推進策が、海外サプライチェーンへの依存度を減らすことを目指しています。例えば、2024年12月には、バイデン・ハリス政権がCHIPSインセンティブプログラムに基づき、テキサス・インスツルメンツに最大16.1億ドルを割り当て、同社のテキサス州とユタ州の3施設への180億ドルの投資を支援し、米国の半導体生産能力を強化しています。

デジタル経済の急速な成長も、高性能かつエネルギー効率の高いチップの需要を押し上げています。金融、ヘルスケア、小売、製造業といった分野でのデジタル技術の広範な利用に加え、クラウドコンピューティング、AI、IoT、5Gインフラは、先進ノード半導体への需要をさらに促進し、設計会社に最先端の能力を持つファウンドリへの製造委託を促しています。同時に、半導体ファウンドリ業界は、政府と民間企業双方からの多額の設備投資を目の当たりにしています。これらの投資は、地政学的緊張に対抗し、国境を越えたサプライチェーンへの依存を最小限に抑えることを目的としています。世界全体で、2027年までに300mmウェハ製造能力を再定義するために約4000億米ドルが投じられると予測されており、これにより新たな製造施設の開発が促進され、半導体ファウンドリの生産拠点の地理的多様化が進んでいます。技術ノード別では、10/7/5nmが2024年に約36.2%を占める最大のセグメントとなっています。

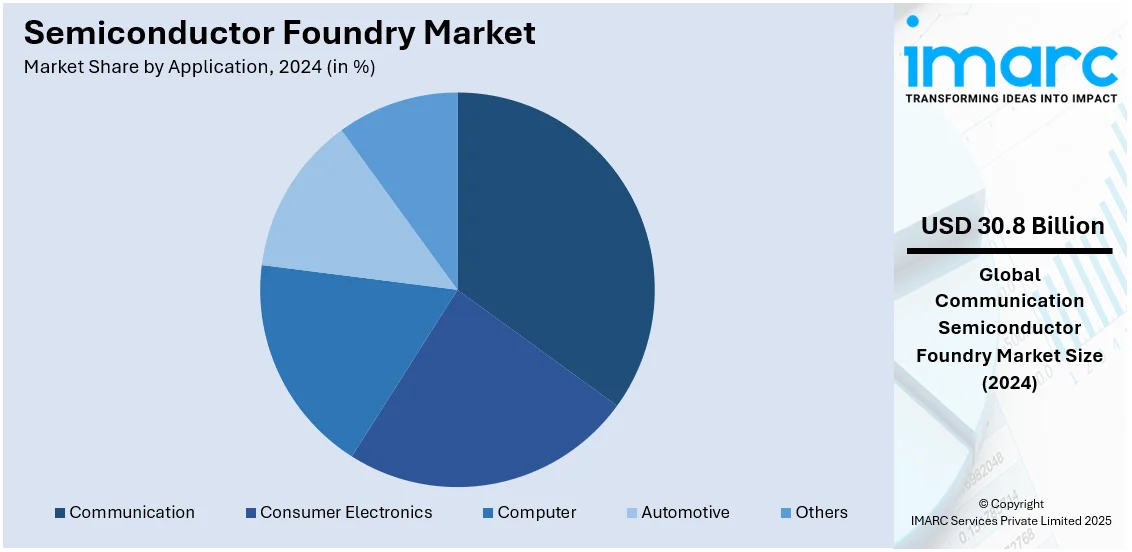

半導体ファウンドリ市場では、最先端の3nmノードがスマートフォン、高性能コンピューティング、データセンター向けに最大の市場シェアを占め、高トランジスタ密度により性能とエネルギー効率を向上させている。AIや機械学習アプリケーションの需要がこのセグメントを牽引する。ファウンドリタイプ別では、IDM(垂直統合型デバイスメーカー)が2024年に約63.7%の市場シェアでリード。IDMは設計から製造、流通まで一貫して手掛け、品質保証、サプライチェーン管理、製品カスタマイズに優位性を持つ。大規模な研究開発投資により技術革新とリーダーシップを維持している。アプリケーション別では、通信分野が2024年に約35.4%の市場シェアで最大。5G展開やスマートフォンの普及が主な推進力で、高速・大容量・高効率な半導体ソリューションが求められる。

地域別では、アジア太平洋地域が2024年に71.2%超の市場シェアで圧倒的。台湾、韓国、中国に主要製造拠点と強力な電子機器製造エコシステムがあり、研究開発への高い投資と政府の支援策が優位性を支える。

北米市場は、5G、AI、クラウドコンピューティング技術の進展により著しい成長を遂げている。米国とカナダの技術革新が通信、自動車、データセンター向け高性能チップの需要を支え、米国のCHIPS法などの政府支援が国内製造を促進。電気自動車(EV)や自動運転車への移行も特殊半導体需要を増加させている。特に米国は北米市場の88.90%を占め、AIイノベーションの中心地であり、AI、5G、クラウドコンピューティングの急速な成長が高度な半導体需要を促進。政府政策と民間投資が半導体ファウンドリサービスとAI開発の両面で競争優位性をもたらしている。

欧州市場は、自動車、産業オートメーション、家電、通信など多様な分野での需要増に牽引される。EVへの移行が主要な推進力で、欧州半導体法(European Chips Act)が国内製造能力への投資を促進し、外部依存度を低減。5G、IoT、持続可能性関連の進展と相まって、欧州は強固な地位を築いている。

ラテンアメリカ市場は、電子機器の普及、自動車技術の進展、通信インフラの改善により成長。モバイル技術とサービスがGDPに大きく貢献し、政府プログラムが技術革新とインフラ整備を支援。地域の製造能力の発展と主要市場への近接性も市場を後押しする。中東およびアフリカ地域も同様の成長要因が見込まれる。

中東・アフリカ(MEA)半導体ファウンドリ市場は、電子機器の普及拡大、IoTデバイスの増加(2023年にはMENA地域で2.8億台)、モバイルネットワークの拡張、スマートシティプロジェクト、インフラおよび技術開発への投資に牽引され、著しい成長を遂げています。これらの要因が半導体需要を押し上げています。

市場の競争環境は非常に激しく、既存企業に加え、製造プロセスの進化と特殊チップ需要の増大を背景に新規参入企業も現れています。企業は、性能向上とエネルギー効率化のため、5nm、4nm、3nmといった微細化ノード技術の開発に注力しています。例えば、TSMCは2024年12月にアリゾナ州の施設で4nm技術を用いた先進チップの量産を2025年に開始すると発表しました。AI、5G、自動車産業における需要増に対応するため、テクノロジー企業との戦略的提携や政府との協力が生産能力拡大に不可欠です。また、環境配慮型製造やローカライズされたサプライチェーンへの投資が市場競争に一層影響を与え、長期的な回復力と革新を確保すると予測されています。主要企業には、DB HiTek、GlobalFoundries、Hua Hong Semiconductor、Intel、Samsung Semiconductor、SMIC、TSMC、Tower Semiconductor、UMCなどが挙げられます。

最近の主な動向として、2025年6月にはGlobalFoundriesが国内半導体製造強化とAI技術需要対応のため160億ドルの投資を発表しました。これには、ニューヨークとバーモントの既存施設拡張・近代化に約130億ドル、先進パッケージング、シリコンフォトニクス、窒化ガリウム技術の研究開発に30億ドルが含まれ、米国のサプライチェーン強靭化とAIハードウェアにおけるリーダーシップ加速を目指します。2025年4月、UMCはシンガポールに最新鋭の工場拡張施設を正式開設。最大50億ドルの投資を受け、2026年に月産3万枚の量産を開始し、UMCのシンガポールにおける年間総生産能力を100万枚以上に引き上げます。この施設は22nmおよび28nmプロセス技術とGREEN Mark GoldPlus認証を備え、AI、自動車、IoT、通信市場に対応します。2025年3月には、TSMCが米国への投資をさらに1000億ドル追加し、総額約1650億ドルとすることを発表しました。この追加資金は、3つの新製造工場、2つの先進パッケージング拠点、大規模なR&Dセンターの建設に充てられ、数万人のハイテク雇用創出、アリゾナ州および周辺地域への経済的影響、米国の半導体サプライチェーンにおけるリーダーシップ強化に貢献すると見込まれています。2024年9月には、インドが米国と協力し、防衛技術および必須通信用チップ製造を目的とした初の国家安全保障向け半導体製造工場を開設しました。同月、Tata Electronicsはグジャラート州ドレラに2つの半導体製造施設を開発中で、そのうち1つは2026年に稼働開始し、自動車、AI、無線通信向けに月産5万枚のウェハーを製造する予定です。その他、2023年11月にはDB HiTekが超高電圧(UHV)パワー半導体市場に参入し、2023年10月には富士通セミコンダクターが64量子ビット超伝導量子コンピュータを完成させ、2023年7月にはTSMCが台湾新竹にグローバルR&Dセンターを開設しています。

本レポートは、2019年から2033年までの半導体ファウンドリ市場の様々なセグメントに関する包括的な定量的分析、過去および現在の市場トレンド、市場予測、ダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターの5フォース分析を通じて、新規参入者、競争、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力度を分析します。また、競争環境の分析により、主要企業の現状を理解するための洞察を提供します。対象範囲は、10/7/5nmから45/40nmまでの技術ノード、Pure Play FoundryやIDMといったファウンドリタイプ、通信、家電、コンピュータ、自動車などのアプリケーション、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの主要国を含む広範な地域に及びます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の半導体ファウンドリ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 テクノロジーノード別市場内訳

6.1 10/7/5nm

6.1.1 市場トレンド

6.1.2 市場予測

6.2 16/14nm

6.2.1 市場トレンド

6.2.2 市場予測

6.3 20nm

6.3.1 市場トレンド

6.3.2 市場予測

6.4 45/40nm

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 ファウンドリタイプ別市場内訳

7.1 ピュアプレイファウンドリ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 IDM

7.2.1 市場トレンド

7.2.2 市場予測

8 アプリケーション別市場内訳

8.1 通信

8.1.1 市場トレンド

8.1.2 市場予測

8.2 家庭用電化製品

8.2.1 市場トレンド

8.2.2 市場予測

8.3 コンピューター

8.3.1 市場トレンド

8.3.2 市場予測

8.4 自動車

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 DBハイテク

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.2 グローバルファウンドリーズ

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 華虹半導体有限公司

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 インテル コーポレーション

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 パワーチップ・セミコンダクター・マニュファクチャリング・コーポレーション

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 サムスン・セミコンダクター・インク

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 中芯国際集成電路製造有限公司

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.8 台湾積体電路製造股份有限公司

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 タワーセミコンダクター株式会社

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.10 聯華電子股份有限公司

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 X-FABシリコンファウンドリーズSE

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

図表リスト

図1:世界の半導体ファウンドリ市場:主要な推進要因と課題

図2:世界の半導体ファウンドリ市場:販売額(10億米ドル)、2019-2024年

図3:世界の半導体ファウンドリ市場:テクノロジーノード別内訳(%)、2024年

図4:世界の半導体ファウンドリ市場:ファウンドリタイプ別内訳(%)、2024年

図5: 世界: 半導体ファウンドリ市場: アプリケーション別内訳(%)、2024年

図6: 世界: 半導体ファウンドリ市場: 地域別内訳(%)、2024年

図7: 世界: 半導体ファウンドリ市場予測: 販売額(10億米ドル)、2025-2033年

図8: 世界: 半導体ファウンドリ(10/7/5nm)市場: 販売額(100万米ドル)、2019年および2024年

図9: 世界: 半導体ファウンドリ(10/7/5nm)市場予測: 販売額(100万米ドル)、2025-2033年

図10: 世界: 半導体ファウンドリ(16/14nm)市場: 販売額(100万米ドル)、2019年および2024年

図11: 世界: 半導体ファウンドリ(16/14nm)市場予測: 販売額(100万米ドル)、2025-2033年

図12: 世界: 半導体ファウンドリ(20nm)市場: 販売額(100万米ドル)、2019年および2024年

図13: 世界: 半導体ファウンドリ(20nm)市場予測: 販売額(100万米ドル)、2025-2033年

図14: 世界: 半導体ファウンドリ(45/40nm)市場: 販売額(100万米ドル)、2019年および2024年

図15: 世界: 半導体ファウンドリ(45/40nm)市場予測: 販売額(100万米ドル)、2025-2033年

図16: 世界: 半導体ファウンドリ(その他のテクノロジーノード)市場: 販売額(100万米ドル)、2019年および2024年

図17: 世界: 半導体ファウンドリ(その他のテクノロジーノード)市場予測: 販売額(100万米ドル)、2025-2033年

図18: 世界: 半導体ファウンドリ(ピュアプレイファウンドリ)市場: 販売額(100万米ドル)、2019年および2024年

図19: 世界: 半導体ファウンドリ(ピュアプレイファウンドリ)市場予測: 販売額(100万米ドル)、2025-2033年

図20: 世界: 半導体ファウンドリ(IDM)市場: 販売額(100万米ドル)、2019年および2024年

図21: 世界: 半導体ファウンドリ(IDM)市場予測: 販売額(100万米ドル)、2025-2033年

図22: 世界: 半導体ファウンドリ(通信)市場: 販売額(100万米ドル)、2019年および2024年

図23: 世界: 半導体ファウンドリ(通信)市場予測: 販売額(100万米ドル)、2025-2033年

図24: 世界: 半導体ファウンドリ(家電)市場: 販売額(100万米ドル)、2019年および2024年

図25: 世界: 半導体ファウンドリ(家電)市場予測: 販売額(100万米ドル)、2025-2033年

図26: 世界: 半導体ファウンドリ(コンピューター)市場: 販売額(100万米ドル)、2019年および2024年

図27: 世界: 半導体ファウンドリ(コンピューター)市場予測: 販売額(100万米ドル)、2025-2033年

図28: 世界: 半導体ファウンドリ(自動車)市場: 販売額(100万米ドル)、2019年および2024年

図29: 世界: 半導体ファウンドリ(自動車)市場予測: 販売額(100万米ドル)、2025-2033年

図30: 世界: 半導体ファウンドリ(その他)市場: 販売額(100万米ドル)、2019年および2024年

図31: 世界: 半導体ファウンドリ(その他)市場予測: 販売額(100万米ドル)、2025-2033年

図32: 北米: 半導体ファウンドリ市場: 販売額(100万米ドル)、2019年および2024年

図33: 北米: 半導体ファウンドリ市場予測: 販売額(100万米ドル)、2025-2033年

図34: 米国: 半導体ファウンドリ市場: 販売額(100万米ドル)、2019年および2024年

図35: 米国: 半導体ファウンドリ市場予測: 販売額(100万米ドル)、2025-2033年

図36: カナダ: 半導体ファウンドリ市場: 販売額(100万米ドル)、2019年および2024年

図37: カナダ: 半導体ファウンドリ市場予測: 販売額(100万米ドル)、2025-2033年

図38: アジア太平洋: 半導体ファウンドリ市場: 販売額(100万米ドル)、2019年および2024年

図39: アジア太平洋: 半導体ファウンドリ市場予測: 販売額(100万米ドル)、2025-2033年

図40: 中国: 半導体ファウンドリ市場: 販売額(100万米ドル)、2019年および2024年

図41: 中国: 半導体ファウンドリ市場予測: 販売額(100万米ドル)、2025-2033年

図42: 日本: 半導体ファウンドリ市場: 販売額(100万米ドル)、2019年および2024年

図43: 日本: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図44: インド: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図45: インド: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図46: 韓国: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図47: 韓国: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図48: オーストラリア: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図49: オーストラリア: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図50: インドネシア: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図51: インドネシア: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図52: その他: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図53: その他: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図54: ヨーロッパ: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図55: ヨーロッパ: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図56: ドイツ: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図57: ドイツ: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図58: フランス: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図59: フランス: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図60: イギリス: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図61: イギリス: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図62: イタリア: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図63: イタリア: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図64: スペイン: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図65: スペイン: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図66: ロシア: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図67: ロシア: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図68: その他: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図69: その他: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図70: ラテンアメリカ: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図71: ラテンアメリカ: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図72: ブラジル: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図73: ブラジル: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図74: メキシコ: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図75: メキシコ: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図76: その他: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図77: その他: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図78: 中東およびアフリカ: 半導体ファウンドリ市場: 販売額(百万米ドル)、2019年および2024年

図79: 中東およびアフリカ: 半導体ファウンドリ市場予測: 販売額(百万米ドル)、2025年~2033年

図80: 世界: 半導体ファウンドリ産業: SWOT分析

図81: 世界: 半導体ファウンドリ産業: バリューチェーン分析

図82: 世界: 半導体ファウンドリ産業: ポーターの5フォース分析

半導体ファウンドリとは、自社で半導体製品の設計や販売を行わず、他社から依頼された半導体チップの製造のみを専門に行う企業を指します。設計と製造を分離することで、設計に特化したファブレス企業が巨額な設備投資なしに革新的なチップを開発できるビジネスモデルを支えています。これにより、半導体産業全体の効率化と多様な製品開発が促進されています。

種類としては、主に二つのタイプがあります。一つは、製造のみに特化する「ピュアプレイ・ファウンドリ」です。台湾積体電路製造(TSMC)やユナイテッド・マイクロエレクトロニクス・コーポレーション(UMC)、グローバルファウンドリーズなどがこれに該当し、顧客の設計図に基づいて最先端から成熟したプロセスまで幅広い技術で製造を請け負います。もう一つは、自社製品の設計・製造・販売も行いながら、外部顧客にも製造サービスを提供する「IDM(Integrated Device Manufacturer)型ファウンドリ」です。サムスンファウンドリやインテル・ファウンドリ・サービス(IFS)が代表的で、自社の技術力を活用して外部からの受託製造も行っています。また、アナログ、パワー、RF、MEMSなどの特定分野や、特定のプロセスノードに特化した専門ファウンドリも存在します。

用途・応用は非常に広範です。スマートフォン、パソコン、サーバー、自動車、IoTデバイス、AIアクセラレーターなど、現代社会を支えるあらゆる電子機器に搭載されるCPU、GPU、ASIC、SoC(System-on-a-Chip)などの製造に不可欠です。ファウンドリの存在により、設計企業は特定の市場ニーズに合わせたカスタムチップを迅速かつ効率的に開発・供給できるようになり、家電、通信、医療、産業機器、防衛といった多岐にわたる分野のイノベーションを加速させています。特に、最先端の微細化技術を必要とする高性能チップの製造において、ファウンドリの役割は極めて重要です。

関連技術は多岐にわたります。まず、半導体製造の根幹をなす「プロセス技術」があります。これは、トランジスタの微細化(例えば7nm、5nm、3nmといったナノメートル単位のノード)を追求するもので、より高性能で低消費電力のチップを実現します。この微細化を可能にするのが、極端紫外線(EUV)リソグラフィ技術や、FinFET、GAAFETといった新しいトランジスタ構造です。次に、チップの性能をさらに引き出す「パッケージング技術」も重要です。3D積層(チップレット)、ファンアウト、システム・イン・パッケージ(SiP)などがあり、複数のチップを効率的に統合します。また、設計側では、チップ設計、検証、レイアウトを行う「EDA(Electronic Design Automation)ソフトウェア」が不可欠であり、ファウンドリは自社のプロセスに合わせた「PDK(Process Design Kit)」を設計企業に提供します。さらに、高品質なシリコンウェーハ、フォトレジスト、エッチングガスなどの「材料科学」も基盤を支え、製造工程の「自動化」や「AI」を活用した歩留まり向上、プロセス制御技術も進化を続けています。