❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

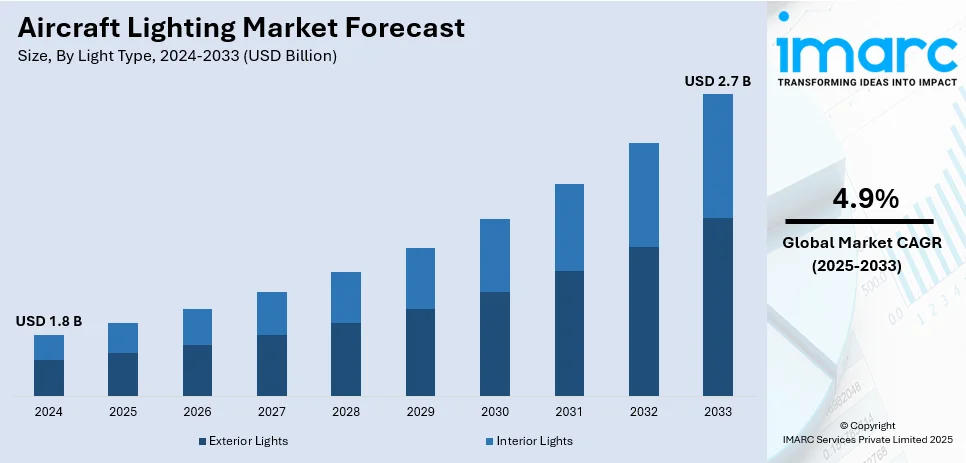

世界の航空機照明市場は、2024年に18億米ドルと評価され、2033年までに27億米ドルに達し、2025年から2033年のCAGRは4.9%と予測されています。2024年にはアジア太平洋地域が市場の35.8%以上を占め、最大のシェアを保持しています。

市場成長の主な要因は、航空旅行の増加、フリートの拡大、エネルギー効率の高い技術(特にLED)への需要、乗客の快適性向上、および厳格な安全規制です。商用・軍用航空機の生産増加、旧型機の近代化・改修も市場を牽引しています。米国市場は、ボーイングなどの主要メーカーが牽引する堅牢な航空宇宙産業と、商用・軍用航空機の高い需要に支えられています。例えば、2024年には米国の航空会社が8,680万人以上の乗客を輸送し、フリートの拡大とエネルギー効率の高いLEDシステムの採用が進んでいます。

主要な市場トレンドは以下の通りです。

1. **LED技術の統合**: 従来の白熱灯やハロゲンランプからLEDへの移行が顕著です。LEDは、最大50,000時間の長寿命(従来の2,000時間と比較)、最大80%の低消費電力、高い耐久性、環境への優しさ(低発熱、低消費電力による燃費向上)といった利点があります。これにより、航空機設計者は多色変化機能や照明制御の向上を通じて、より創造的で快適な客室環境を実現できます。着陸灯、航行灯、ストロボライトなどの外部照明システムでもLEDの採用が進み、エネルギー効率と持続可能性の基準に沿ったフリートのアップグレードが期待されています。

2. **スマート照明システムの登場**: 航空会社やメーカーは、エネルギー消費を抑えつつ顧客体験を向上させるため、スマート照明システムの導入を進めています。これらのシステムでは、乗客や乗務員が明るさや色を個人の好みに合わせて調整できるほか、客室のムード照明や自然光シミュレーションが可能です。自動化された客室占有率に基づく調整や、色変化LEDライトなどのカスタマイズ可能な設定により、航空会社はエネルギー消費を最大20%削減し、運用コストを低減できると報告されています。これは顧客満足度の向上と持続可能性目標の達成に貢献します。

3. **安全性と視認性への注力**: 悪天候や低照度下での運航において、安全性と視認性は極めて重要です。市場では、厳格な規制を遵守しつつ、視認性と安全性を高める先進的な照明ソリューションの開発が進められています。滑走路灯、航行灯、衝突防止灯、着陸灯などの革新が含まれ、状況認識の向上と事故防止に不可欠です。例えば、航行灯の光度は従来の3,000カンデラから5,000カンデラに向上し、夜間や霧の中でのパイロットの視認性が大幅に改善されています。また、極端な温度、振動、湿気などの環境要因に対する耐性が高い次世代照明システムの採用も拡大しており、業界全体の安全基準の進化と飛行体験向上を支援しています。

航空機照明市場は、航空技術の発展と乗客の快適性・安全性への重視の高まりとともに着実に成長しています。世界の航空産業は、国内および国際旅行の需要増加、可処分所得の向上、効率的な航空機の登場、格安航空会社の普及、空港インフラの拡大などにより、過去数十年間で著しい成長を遂げてきました。燃料費や環境問題といった課題はあるものの、航空部門は活況を呈しており、今後も継続的な成長が予測されます。

航空機の近代化は、旧型機を新技術で更新し、性能、運用効率、安全性、信頼性を向上させるプロセスである。アビオニクス、エンジン、システムを最新基準に適合させ、燃料効率を高めることで、新規航空機購入コストを削減し、競争力を維持する。

IMARC Groupの分析によると、世界の航空機照明市場は2025年から2033年にかけて成長が見込まれる。市場は照明タイプ、技術、航空機タイプ、機体設計、設置タイプで分類される。

照明タイプ別では、機内照明が2024年に市場の約55.8%を占め最大である。これは、乗客体験の向上と運用効率における重要な役割、LEDシステムの採用、プレミアムサービスの需要増加、および厳格な安全規制が要因。

技術別では、LEDが市場を支配。その優れた効率性、耐久性、費用対効果により、エネルギー消費とメンテナンスコストを大幅に削減し、燃料節約と炭素排出量削減に貢献する。ムード照明などデザインの柔軟性も高く、持続可能性への注力も普及を後押し。

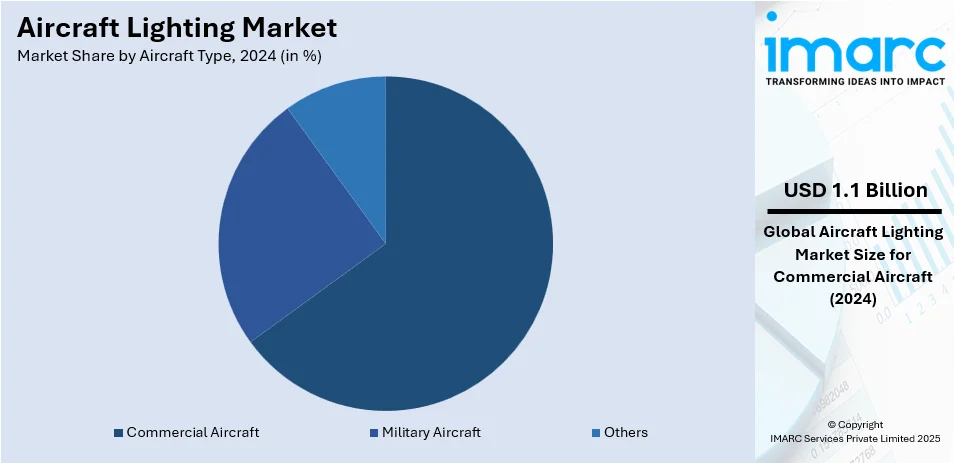

航空機タイプ別では、商用機が2024年に約65.0%の市場シェアを占め最大。世界的な航空旅行需要の増加が旅客機の生産と運用を促進し、航空会社は乗客の快適性向上のためLEDキャビン照明などの先進システムを優先。機材の近代化や改修も需要を押し上げている。

機体設計別では、固定翼機が市場の大部分を占める。商用、軍用、一般航空における広範な利用、高い生産量、長距離運用、多様な用途が、コックピット、キャビン、外部照明を含む先進的な照明システムの需要を牽引。

設置タイプ別では、ラインフィットが最大シェアを占める。これは、新造機に照明システムを組み込む標準的な方法であり、製造時に安全規制への準拠と顧客の要望を満たすため、航空機メーカーと照明サプライヤーが密接に協力する。新機需要の増加がこのセグメントをさらに促進。

地域別分析では、2024年にアジア太平洋地域が35.8%超の最大市場シェアを占めた。航空旅行の増加と防衛費の拡大が成長を牽引しており、特に中国の民間航空旅客数は2023年に前年比146.1%増、インドの防衛予算も大幅に増加。政府イニシアチブも市場成長を後押ししている。

北米市場は、堅調な航空宇宙産業と高い航空旅行需要に牽引されている。ボーイングやロッキード・マーティンなどのメーカーによる商用・軍用機の生産増加が先進照明システムの需要を支え、LEDやOLED照明などのエネルギー効率の高い次世代航空機への投資が重要。安全・視認性基準を義務付ける規制や、乗客の機内体験向上への期待も市場成長を促進。

米国は2024年に北米市場の87.80%超を占める最大市場。商用航空交通量の増加(2023年に1600万便超)と、国防総省による先進アビオニクスへの多額の投資(2023年国防予算8203億ドル)が市場を牽引。ハネウェルやコリンズ・エアロスペースなどの主要企業は、エネルギー効率と運用安全性を向上させるスマート照明システムで革新を進めている。

航空機照明市場は、航空交通量の増加、防衛費の拡大、LED技術の進歩、持続可能性への注力により、世界的に堅調な成長を続けています。

米国市場は、航空交通量の増加、防衛支出の拡大、FAAによる高度照明システム義務化、LED・OLED照明の輸出成長に牽引され、市場をリードしています。欧州市場も、航空交通量の増加(2023年には1020万便、前年比10%増で2019年比92%に回復)、近代化プログラム、ドイツの防衛費(2022年約558億ドル)が成長を支えています。持続可能性に焦点を当てた規制もグリーン照明ソリューションの採用を促進し、SafranとLufthansa Technikが主要企業です。

中南米市場は、航空交通量と地域経済の成長により拡大。ブラジルの空港旅客数は2023年に1億1270万人を記録し、前年比で大幅に増加しました。航空会社は乗客体験と運航効率の向上を目指し、近代的な照明ソリューションに投資。政府の航空インフラ強化策や中間層の旅行需要も市場を後押ししています。Embraerなどの主要企業は国際要件に準拠した先進照明技術を開発し、持続可能性とグローバルな連携も重視されています。

中東・アフリカ市場は、高い航空交通量(中東の航空交通量は2023年に前年比33.3%増)と防衛費の増加(サウジアラビアの防衛予算は2022年に750.1億ドル、前年比18.7%増)が成長を牽引。軍用航空インフラの近代化に伴い、商用・軍用機への先進照明システムの需要が高まっています。UAEやカタールを含む主要市場での空港開発・拡張、航空サービス需要の増加も成長に寄与。メーカーは、安全で信頼性の高い航空旅行への需要増に応えるため、エネルギー効率が高く耐久性のある照明ソリューションに注力しています。

航空機照明市場は、LED技術の進歩と省エネソリューションへの需要増により、競争が激化しています。Astronics Corporation、Honeywell International、Cobham Aerospace、Collins Aerospaceなどが主要企業で、革新的な客室、コックピット、外部照明システムに注力。新興企業は軽量設計やスマート照明を活用し、市場での存在感を高めています。航空旅行の増加、機材の拡張、持続可能性への推進が市場を牽引。OEMとアフターマーケットサプライヤー間の激しい競争が存在し、パートナーシップや研究開発投資が市場の状況を形成しています。

最近の動向として、2024年12月にはPJ Aviationが改良型無線作動式照明コントローラーを発表し、エネルギー節約、光害削減、紛争地帯でのセキュリティ向上に貢献。同月、Honeywell AerospaceとBombardierは次世代アビオニクス開発で合意しました。2024年4月にはCobham AerospaceがThalesに統合され、照明ソリューションがThalesブランドの下で提供されるようになりました。2024年2月にはAir Indiaのボーイング777で照明不具合が発見され、乗客の快適性と安全確保への対応が求められています。また、2024年1月にはSoFlyがMicrosoft Flight Simulator向けに「Aircraft Lighting Pro」をリリースし、航空機照明の視覚的リアリズムを向上させています。

本レポートは、2019年から2033年までの市場動向、予測、主要企業、技術、地域、課題、機会を包括的に分析しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の航空機照明市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 照明タイプ別市場内訳

6.1 外部照明

6.1.1 市場トレンド

6.1.2 市場予測

6.2 内部照明

6.2.1 市場トレンド

6.2.2 市場予測

7 技術別市場内訳

7.1 LED

7.1.1 市場トレンド

7.1.2 市場予測

7.2 蛍光灯

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 航空機タイプ別市場内訳

8.1 商用航空機

8.1.1 市場トレンド

8.1.2 市場予測

8.2 軍用航空機

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 航空機設計別市場内訳

9.1 固定翼機

9.1.1 市場トレンド

9.1.2 市場予測

9.2 回転翼機

9.2.1 市場トレンド

9.2.2 市場予測

10 設置タイプ別市場内訳

10.1 ラインフィット

10.1.1 市場トレンド

10.1.2 市場予測

10.2 レトロフィット

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロフィール

16.3.1 アストロニクス・コーポレーション

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務

16.3.2 ブルース・エアロスペース(トランスダイム・グループ・インク)

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.3 コブハム・ピーエルシー

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務

16.3.3.4 SWOT分析

16.3.4 ディール・シュティフトゥング・ウント・コー・カーゲー

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務

16.3.5 ハネウェル・インターナショナル・インク

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務

16.3.5.4 SWOT分析

16.3.6 ルミネーター・テクノロジー・グループ

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 オクスリー・グループ

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務

16.3.8 サフランS.A.

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務

16.3.8.4 SWOT分析

16.3.9 ソーダーバーグ・マニュファクチャリング・カンパニー・インク

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.10 STG Aerospace Ltd.

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

図表リスト

図1:グローバル:航空機照明市場:主要な推進要因と課題

図2:グローバル:航空機照明市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:航空機照明市場予測:販売額(10億米ドル)、2025-2033年

図4:グローバル:航空機照明市場:照明タイプ別内訳(%)、2024年

図5:グローバル:航空機照明市場:技術別内訳(%)、2024年

図6:グローバル:航空機照明市場:航空機タイプ別内訳(%)、2024年

図7:グローバル:航空機照明市場:航空機設計別内訳(%)、2024年

図8:グローバル:航空機照明市場:設置タイプ別内訳(%)、2024年

図9:グローバル:航空機照明市場:地域別内訳(%)、2024年

図10:グローバル:航空機照明(外部照明)市場:販売額(100万米ドル)、2019年および2024年

図11:グローバル:航空機照明(外部照明)市場予測:販売額(100万米ドル)、2025-2033年

図12:グローバル:航空機照明(内部照明)市場:販売額(100万米ドル)、2019年および2024年

図13:グローバル:航空機照明(内部照明)市場予測:販売額(100万米ドル)、2025-2033年

図14:グローバル:航空機照明(LED)市場:販売額(100万米ドル)、2019年および2024年

図15:グローバル:航空機照明(LED)市場予測:販売額(100万米ドル)、2025-2033年

図16:グローバル:航空機照明(蛍光灯)市場:販売額(100万米ドル)、2019年および2024年

図17:グローバル:航空機照明(蛍光灯)市場予測:販売額(100万米ドル)、2025-2033年

図18:グローバル:航空機照明(その他)市場:販売額(100万米ドル)、2019年および2024年

図19:グローバル:航空機照明(その他)市場予測:販売額(100万米ドル)、2025-2033年

図20:グローバル:航空機照明(民間航空機)市場:販売額(100万米ドル)、2019年および2024年

図21:グローバル:航空機照明(民間航空機)市場予測:販売額(100万米ドル)、2025-2033年

図22:グローバル:航空機照明(軍用機)市場:販売額(100万米ドル)、2019年および2024年

図23:グローバル:航空機照明(軍用機)市場予測:販売額(100万米ドル)、2025-2033年

図24:グローバル:航空機照明(その他)市場:販売額(100万米ドル)、2019年および2024年

図25:グローバル:航空機照明(その他)市場予測:販売額(100万米ドル)、2025-2033年

図26:グローバル:航空機照明(固定翼機)市場:販売額(100万米ドル)、2019年および2024年

図27:グローバル:航空機照明(固定翼機)市場予測:販売額(100万米ドル)、2025-2033年

図28:グローバル:航空機照明(回転翼機)市場:販売額(100万米ドル)、2019年および2024年

図29:グローバル:航空機照明(回転翼機)市場予測:販売額(100万米ドル)、2025-2033年

図30:グローバル:航空機照明(ラインフィット)市場:販売額(100万米ドル)、2019年および2024年

図31:グローバル:航空機照明(ラインフィット)市場予測:販売額(100万米ドル)、2025-2033年

図32:グローバル:航空機照明(レトロフィット)市場:販売額(100万米ドル)、2019年および2024年

図33:グローバル:航空機照明(レトロフィット)市場予測:販売額(100万米ドル)、2025-2033年

図34:北米:航空機照明市場:販売額(100万米ドル)、2019年および2024年

図35:北米:航空機照明市場予測:販売額(100万米ドル)、2025-2033年

図36:米国:航空機照明市場:販売額(100万米ドル)、2019年および2024年

図37:米国:航空機照明市場予測:販売額(100万米ドル)、2025-2033年

図38:カナダ:航空機照明市場:販売額(100万米ドル)、2019年および2024年

図39:カナダ:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図40:アジア太平洋:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図41:アジア太平洋:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図42:中国:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図43:中国:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図44:日本:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図45:日本:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図46:インド:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図47:インド:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図48:韓国:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図49:韓国:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図50:オーストラリア:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図51:オーストラリア:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図52:インドネシア:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図53:インドネシア:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図54:その他:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図55:その他:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図56:ヨーロッパ:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図57:ヨーロッパ:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図58:ドイツ:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図59:ドイツ:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図60:フランス:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図61:フランス:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図62:イギリス:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図63:イギリス:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図64:イタリア:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図65:イタリア:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図66:スペイン:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図67:スペイン:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図68:ロシア:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図69:ロシア:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図70:その他:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図71:その他:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図72:ラテンアメリカ:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図73:ラテンアメリカ:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図74:ブラジル:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図75:ブラジル:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図76:メキシコ:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図77:メキシコ:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図78:その他:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図79:その他:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図80:中東およびアフリカ:航空機照明市場:販売額(百万米ドル)、2019年および2024年

図81:中東およびアフリカ:航空機照明市場予測:販売額(百万米ドル)、2025-2033年

図82: 中東・アフリカ: 航空機照明市場: 国別内訳(%)、2024年

図83: 世界: 航空機照明産業: SWOT分析

図84: 世界: 航空機照明産業: バリューチェーン分析

図85: 世界: 航空機照明産業: ポーターのファイブフォース分析

航空機照明は、航空機の安全な運航、航法、通信、および乗員・乗客の快適性と安全を確保するために搭載される様々な照明システムを指します。これには機体の外部と内部の両方の照明が含まれ、特に視認性の向上、衝突の回避、そして緊急時の対応において極めて重要な役割を果たしています。

種類としては、まず外部灯があります。航行灯(ナビゲーションライト)は、航空機の位置と進行方向を他の航空機に示すもので、左翼に赤、右翼に緑、尾部に白のライトが配置されています。衝突防止灯(アンチコリジョンライト)は、高輝度の白色ストロボライトや赤色の回転・点滅ビーコンで構成され、遠方からの視認性を高め、衝突を未然に防ぎます。着陸灯は、離着陸時に滑走路を明るく照らすための強力なライトで、主翼や胴体下部に設置されます。タキシー灯は、地上走行時に使用される低強度のライトです。その他、航空会社のロゴを照らすロゴ灯、翼の着氷などを確認するための翼検査灯、滑走路から誘導路へ曲がる際に使用する滑走路旋回灯などがあります。

次に内部灯です。コックピット灯は、計器盤の照明、フラッドライト、マップライトなどがあり、乗員が計器や操作盤を正確に視認し、安全に航空機を操縦するために不可欠です。客室灯は、メインキャビン照明、読書灯、通路灯、非常口表示灯などがあり、乗客の快適性を確保し、緊急時には避難経路を明確に示します。貨物室灯は、貨物の積み下ろし作業を支援します。

これらの照明の主な用途は、安全性、航法、運航、そして乗客の快適性の確保です。安全性においては、衝突防止灯や航行灯による衝突回避、着陸灯やタキシー灯による離着陸時の視認性確保、非常口表示灯や客室灯による緊急時の避難誘導が挙げられます。航法においては、航行灯が他の航空機に自機の位置と方向を知らせることで、空域における秩序維持に貢献します。運航においては、コックピット灯が乗員の正確な操作を可能にし、地上走行時のタキシー灯などが円滑な地上作業を支援します。乗客の快適性に関しては、客室の全体照明や個別の読書灯が重要な役割を果たします。

関連技術としては、LED技術の進化が挙げられます。従来の白熱灯やハロゲンランプに代わり、長寿命、低消費電力、軽量化、高耐久性といった利点から、航空機照明の主流となっています。これにより、よりコンパクトな設計や新たな照明効果も可能になりました。照明制御システムも進化しており、明るさ調整やモード選択(搭乗、食事、睡眠、緊急時など)を集中管理するデジタルシステムが導入されています。フライトマネジメントシステムとの統合も進んでいます。非常用照明システムは、主電源喪失時や緊急信号時に自動的に作動するバッテリー駆動のシステムで、床面経路表示には蓄光材も利用されます。近年では、ヒューマンセントリックライティング(人間中心照明)の概念が導入され、客室照明の色温度や明るさを自然な昼夜サイクルに合わせて調整することで、乗客の時差ボケ軽減に貢献する試みも行われています。光ファイバー技術も、装飾照明や電磁干渉を最小限に抑える必要がある箇所で利用されることがあります。