❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

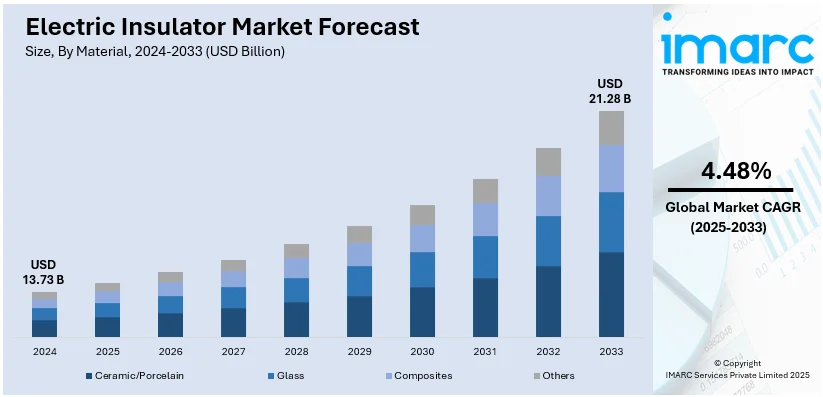

世界の電気絶縁体市場は、2024年に137.3億米ドルと評価され、2033年には212.8億米ドルに達すると予測されており、2025年から2033年の期間で年平均成長率(CAGR)4.48%で成長する見込みです。2024年現在、アジア太平洋地域が市場の37.5%を占め、最大のシェアを誇っています。

この市場成長を牽引する主な要因は多岐にわたります。洋上風力発電システムの拡大、変電所における絶縁体の需要増加、遠隔地での電化プロジェクトの増加、そして電力消費量の継続的な上昇が挙げられます。特に新興経済国における都市化、工業化、電化の進展に伴う送配電インフラへの需要増大は、市場を大きく押し上げています。国連の予測では、2050年までに世界人口の68%が都市部に居住するようになり、風力や太陽光などの再生可能エネルギー源からの高電圧電力を管理するための、高度なグリッドシステムと効率的な絶縁体が必要とされます。

スマートグリッド技術への投資拡大や老朽化した電力インフラの近代化も、市場成長を後押ししています。さらに、電気自動車(EV)の普及と充電ネットワークの拡大は、安全性と効率性を確保するための高品質な電気絶縁ソリューションへの需要を生み出しています。政府による電力損失の最小化と運用信頼性の向上を目的とした厳格な規制や安全基準も、高品質な絶縁体の採用を促進しています。技術革新、特にポリマーベースの絶縁体は、優れた強度、極端な気象条件への耐性、費用対効果を提供し、市場需要を大幅に高めています。オフグリッドやマイクログリッドシステムを通じて遠隔地や農村地域への電力アクセスが構築されていることも、市場の成長に大きく貢献しています。

米国は、風力や太陽光発電を含む再生可能エネルギー源の増加、高性能な送配電ネットワークへのニーズ、EV普及と充電インフラ整備、そしてエネルギー効率、グリッドの回復力、再生可能エネルギー統合を促進する連邦および州政府の取り組みにより、主要な市場牽引役となっています。

電気絶縁体市場の主なトレンドとしては、以下の点が挙げられます。

第一に、**電力インフラの急速な拡大**です。電力需要の増加は、送配電ネットワークの拡張とアップグレードの必要性を高めており、これが絶縁体市場を活性化させています。各国政府は、開発途上都市や農村地域の電化を推進しており、市場に好影響を与えています。例えば、アフリカは2025年までに普遍的な電力アクセスを達成することを目指しており、インド政府は2024年2月に屋根設置型太陽光発電に補助金を提供する「PM Surya Ghar: Muft Bijli Yojana」を開始し、1000万世帯への無料電力供給を目指しています。

第二に、**電気自動車(EV)の台頭**です。EVの普及は市場成長に大きく貢献しています。電気絶縁体は、EVの様々な電気システムの安全かつ効率的な運用を確保するために不可欠な部品です。EV市場は急速に拡大しており、2023年には2560万台に達し、2032年には3億8130万台に達すると予測されています(CAGR 34%)。これに伴い、世界中でEV充電ステーションの数が増加しており、これも重要な成長要因です。例えば、Ather Energyは2022年10月までにインドの56都市に580か所の公共急速充電ポイントを設置しました。

第三に、**通信タワーにおける製品利用の増加**です。通信タワーにおける電気絶縁体の利用拡大も市場を活性化させています。世界の通信タワー市場は2023年に480万基に達し、2032年には590万基に成長すると予測されています(CAGR 2.1%)。通信ネットワークの急速な拡大に伴い、通信タワーはシームレスな接続性を維持するために不可欠であり、絶縁体は漏電を防ぎ、機器と人員の安全を確保する上で重要な役割を果たします。Hi-COM NetworkとIndus Towersの提携や、Phoenix Towerへの投資など、通信市場プレーヤーによる拡張プロジェクトへの投資も市場成長に寄与しています。

市場は材料、電圧、カテゴリ、設置方法、製品、定格、用途、最終用途産業に基づいて分類されています。材料別では、セラミック/磁器が2024年に48.1%の市場シェアを占め、最大の構成要素となっています。これは、セラミック/磁器が優れた電気的・機械的特性を持ち、高電圧用途に適しているためです。また、ガラスとは異なり、温度変化による誘電率の変動が少ないという特徴があります。エネルギー消費の増加と再生可能エネルギーの普及による送配電ネットワークの拡大が、セラミック電気絶縁体の需要を今後数年間でさらに刺激すると見られています。

世界の電気絶縁体市場は、電力の生成・送電・配電の進化、都市化の進展、再生可能エネルギーの導入拡大といった多様な要因に牽引され、顕著な成長を遂げています。

電圧別では、低電圧セグメントが2024年に約40.6%の市場シェアを占め、市場を主導しています。これは、住宅、商業、産業分野における低電力設備の拡大と、安全性・信頼性確保のための絶縁体需要増加に起因します。

カテゴリー別では、ブッシングが2024年に54.2%の市場シェアを占め、市場を牽引しています。ブッシングは、電力線が壁や変圧器などの障壁を通過する際に絶縁と支持を提供する重要な役割を担います。信頼性と効率性の高い送配電システムへの需要増加、および送配電部門の拡大が、このセグメントの成長を後押ししています。グリッドの近代化に伴い、多様な電圧レベルや環境条件に対応できる高品質なブッシングの必要性が高まっています。

設置場所別では、配電網が2024年に39.8%の市場シェアで首位を占めています。配電網と送電線は、効率的で信頼性の高い電力供給において極めて重要な役割を担い、絶縁体の需要を促進します。都市化と人口増加に伴い、地域レベルでの電力需要が増大しており、変電所から家庭、企業、産業への電力供給を担う配電網の重要性が増しています。シンガポールのGICとSterliteがインドの送電網拡大に共同投資するなど、拡張プロジェクトへの投資も活発です。

製品別では、ピン碍子が2024年に45.9%の市場シェアで市場をリードしています。ピン碍子と懸垂碍子は、配電および送電システムにおける重要なコンポーネントです。ピン碍子は配電柱や変電所で電力線を支持するために使用され、電力網の拡大に伴い、耐久性と効率的な電気絶縁を提供するピン碍子の需要が高まっています。これらは、特に都市部や農村部における安全で信頼性の高いエネルギー配電を維持するために不可欠です。

定格別では、22 kVセグメントが2024年に約15.5%の市場シェアを占めています。このセグメントは、より高い電圧伝送を必要とするアプリケーションに対応し、再生可能エネルギー設備や発電プロジェクトの拡大に伴い、これらの増加した電圧に対応できる信頼性の高い絶縁体の必要性が高まっています。22 kV絶縁体は、損失を最小限に抑えながら長距離にわたって電力を伝送するために不可欠です。

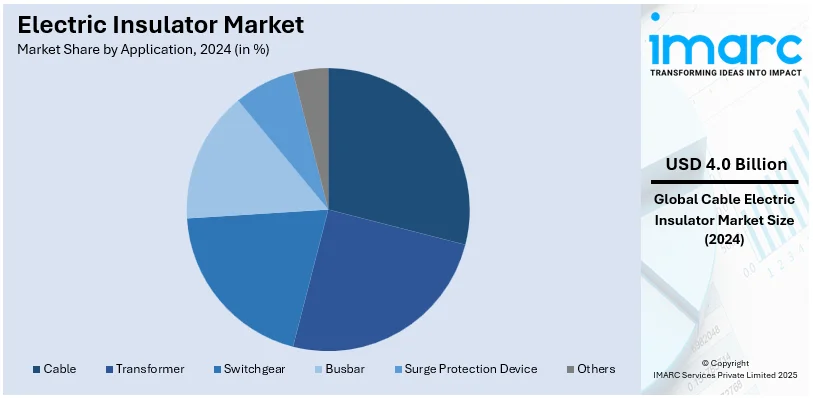

用途別では、ケーブルが2024年に28.8%の市場シェアで市場をリードしています。ケーブルは、地下や水中での電力伝送、都市インフラのサポート、電源の接続に不可欠です。都市化の進展と再生可能エネルギーへの取り組みの拡大に伴い、ケーブル特有の課題に耐えうる絶縁体の需要が増加しています。これらの絶縁体は、多様な地形や環境条件下でケーブルの電気的完全性と絶縁を確保します。

最終用途産業別では、公益事業セグメントが市場拡大の主要な推進力となっています。公益事業は、住宅、商業、産業の消費者に電力を生成、送電、配電します。電力網が拡大・アップグレードされるにつれて、安全で信頼性の高い電力の流れを確保するための高品質な絶縁体の必要性が高まっています。これらは、電気的絶縁の維持、変電所のサポート、停電の防止に不可欠です。

地域別分析では、アジア太平洋地域が2024年に37.5%以上の最大の市場シェアを占めています。中国、インド、東南アジア諸国における急速な都市化、工業化、人口増加が電力消費の増加につながり、電化と通信円滑化のための拡張プロジェクトへの投資が活発です。インドでは、発電容量の増加と配電部門の民営化により、送配電への支出が大幅に増加しています。再生可能エネルギー源の組み込み、既存の送配電インフラの成長、電気自動車充電ステーションの設置などが、この地域の電気絶縁体市場を牽引すると予想されます。北米市場では、米国が2024年に78.90%以上を占めています。これは、特に米国のHVACシステム関連企業における電力インフラプロジェクトの増加に起因します。現代のグリッドシステムとHVAC技術をサポートするための、信頼性と耐久性のある電気絶縁ソリューションへの需要が高まっています。発電所や変電所の更新・拡張が進むにつれて、高性能で効率的な電気絶縁体の必要性が増しており、エネルギーの信頼性向上を目指すインフラプロジェクトが、高度な電気絶縁体の需要をさらに促進しています。

世界の電気絶縁体市場は、電力負荷の増加、産業部門の拡大、再生可能エネルギー源の統合によって需要が拡大しています。発電所や変電所では、高電圧環境に耐え、電力障害を防ぎ、安定した運用を確保するために信頼性の高い絶縁体が不可欠です。太陽光や風力などの再生可能エネルギーの導入が進むにつれて、高度な絶縁技術の必要性が高まっています。

欧州市場では、好調な産業部門と生産活動の増加が需要を牽引しています。2021年には産業生産が前年比8.5%増、2022年には0.4%増を記録しました。製造業や建設業の拡大に伴い、信頼性の高い配電システムが求められています。また、再生可能エネルギーのグリッド統合を含む持続可能なエネルギーソリューションへの移行が、絶縁体の需要をさらに押し上げています。スマートグリッドや高電圧送電システムの開発には、運用安定性を確保するための先進的な絶縁材料が不可欠です。

ラテンアメリカ市場では、モバイルネットワーク、光ファイバー、5Gインフラの急速な拡大に伴い、通信部門が電気絶縁体の需要を促進しています。メキシコは1億2,100万以上のブロードバンド契約を持つ、この地域最大の通信市場の一つです。通信サービスが遠隔地にも拡大するにつれて、電力網の強化が必要となり、エネルギーと信号の伝送を維持するために高品質の電気絶縁体が採用されています。

中東およびアフリカ市場では、電気自動車(EV)の普及が需要を大幅に押し上げています。EVの増加に伴い、信頼性が高く効率的な充電インフラの必要性が高まっています。アラブ首長国連邦(UAE)では、EV需要が2022年から2028年にかけて年平均成長率(CAGR)30%で成長すると予測されています。電気絶縁体は、EV充電ステーション内での安全かつ効率的な電力伝送を確保する上で重要な役割を果たします。

主要な電気絶縁体企業は、市場の成長を促進し、変化する需要に対応するために多大な努力を払っています。これらの企業は、風力発電所、太陽光発電所、洋上エネルギープロジェクトなどの高電圧用途向けに特化した絶縁体を提供し、再生可能エネルギーへの高まる需要に応えています。監視システムと統合されたスマート絶縁体技術を含むデジタル化の取り組みは、スマートグリッドインフラをサポートするために勢いを増しています。また、主要企業は製造能力を強化し、自動化を採用することで、製品品質を維持しながら拡張性とコスト効率を確保しています。ABB、NGK Insulators Ltd、Siemens AG、General Electric、Toshibaなどが主要プレイヤーとして挙げられます。

最近の動向としては、2024年7月にTJCが電気絶縁体の世界的リーダーであるInsulation Technology Group(ITG)を買収しました。2024年6月には、Navrattan Groupが先進的なガラス繊維複合技術を用いたE-Busを発表し、電気絶縁特性を組み込むことで耐久性と効率を向上させました。2024年5月には、BASFが3B Fibreglassの持続可能なガラス繊維を製品ポートフォリオに組み込み、炭素排出量の削減を目指しています。2024年4月には、Mailleferが中高電圧ポリプロピレン絶縁ケーブル製造用の新しいクロスヘッドを発表し、絶縁特性を改善しました。また、CRP Technologyのガラス繊維強化熱可塑性複合材料が優れた電気絶縁性能を示すことが確認されました。

本レポートは、2019年から2033年までの電気絶縁体市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および主要企業の詳細なプロファイルを含んでいます。材料、電圧、用途、地域などのセグメント別評価も行われ、ステークホルダーが市場の競争環境と魅力を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の電気絶縁体市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 材料別市場内訳

5.5 電圧別市場内訳

5.6 カテゴリー別市場内訳

5.7 設置別市場内訳

5.8 製品別市場内訳

5.9 定格別市場内訳

5.10 用途別市場内訳

5.11 最終用途産業別市場内訳

5.12 地域別市場内訳

5.13 市場予測

6 材料別市場内訳

6.1 セラミック/磁器

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ガラス

6.2.1 市場トレンド

6.2.2 市場予測

6.3 複合材料

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 電圧別市場内訳

7.1 低電圧

7.1.1 市場トレンド

7.1.2 市場予測

7.2 中電圧

7.2.1 市場トレンド

7.2.2 市場予測

7.3 高電圧

7.3.1 市場トレンド

7.3.2 市場予測

8 カテゴリー別市場内訳

8.1 ブッシング

8.1.1 市場トレンド

8.1.2 市場予測

8.2 その他の絶縁体

8.2.1 市場トレンド

8.2.2 市場予測

9 設置別市場内訳

9.1 配電網

9.1.1 市場トレンド

9.1.2 市場予測

9.2 送電線

9.2.1 市場トレンド

9.2.2 市場予測

9.3 変電所

9.3.1 市場トレンド

9.3.2 市場予測

9.4 鉄道

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 製品別市場内訳

10.1 ピン碍子

10.1.1 市場トレンド

10.1.2 市場予測

10.2 懸垂碍子

10.2.1 市場トレンド

10.2.2 市場予測

10.3 シャックル碍子

10.3.1 市場トレンド

10.3.2 市場予測

10.4 その他

10.4.1 市場トレンド

10.4.2 市場予測

11 定格別市場内訳

11.1 11 kV未満

11.1.1 市場トレンド

11.1.2 市場予測

11.2 11 kV

11.2.1 市場トレンド

11.2.2 市場予測

11.3 22 kV

11.3.1 市場トレンド

11.3.2 市場予測

11.4 33 kV

11.4.1 市場トレンド

11.4.2 市場予測

11.5 72.5 kV

11.5.1 市場トレンド

11.5.2 市場予測

11.6 145 kV

11.6.1 市場トレンド

11.6.2 市場予測

11.7 その他

11.7.1 市場トレンド

11.7.2 市場予測

12 用途別市場内訳

12.1 変圧器

12.1.1 市場トレンド

12.1.2 市場予測

12.2 ケーブル

12.2.1 市場トレンド

12.2.2 市場予測

12.3 開閉装置

12.3.1 市場動向

12.3.2 市場予測

12.4 バスバー

12.4.1 市場動向

12.4.2 市場予測

12.5 サージ保護デバイス

12.5.1 市場動向

12.5.2 市場予測

12.6 その他

12.6.1 市場動向

12.6.2 市場予測

13 最終用途産業別市場内訳

13.1 公益事業

13.1.1 市場動向

13.1.2 市場予測

13.2 産業

13.2.1 市場動向

13.2.2 市場予測

13.3 その他

13.3.1 市場動向

13.3.2 市場予測

14 地域別市場内訳

14.1 アジア太平洋

14.1.1 市場動向

14.1.2 市場予測

14.2 北米

14.2.1 市場動向

14.2.2 市場予測

14.3 欧州

14.3.1 市場動向

14.3.2 市場予測

14.4 中東およびアフリカ

14.4.1 市場動向

14.4.2 市場予測

14.5 ラテンアメリカ

14.5.1 市場動向

14.5.2 市場予測

15 SWOT分析

15.1 概要

15.2 強み

15.3 弱み

15.4 機会

15.5 脅威

16 バリューチェーン分析

17 ポーターのファイブフォース分析

17.1 概要

17.2 買い手の交渉力

17.3 供給者の交渉力

17.4 競争の程度

17.5 新規参入の脅威

17.6 代替品の脅威

18 価格分析

18.1 主要価格指標

18.2 価格構造

18.3 マージン分析

19 競争環境

19.1 市場構造

19.2 主要企業

19.3 主要企業のプロファイル

19.3.1 ABB

19.3.2 NGK Insulators Ltd

19.3.3 Aditya Birla Nuvo

19.3.4 Siemens AG

19.3.5 General Electric

19.3.6 Hubbell Incorporated

19.3.7 Bharat Heavy Electricals Limited

19.3.8 Toshiba

19.3.9 Krempel

19.3.10 MacLean-Fogg

19.3.11 PFISTERER

19.3.12 Seves Group

19.3.13 WT Henley

図表リスト

図1:世界の碍子市場:主要な推進要因と課題

図2:世界の碍子市場:販売額(10億米ドル)、2019-2024年

図3:世界の碍子市場:材料別内訳(%)、2024年

図4:世界の碍子市場:電圧別内訳(%)、2024年

図5:世界の碍子市場:カテゴリ別内訳(%)、2024年

図6:世界の碍子市場:設置方法別内訳(%)、2024年

図7:世界の碍子市場:製品別内訳(%)、2024年

図8:世界の碍子市場:定格別内訳(%)、2024年

図9:世界の碍子市場:用途別内訳(%)、2024年

図10:世界の碍子市場:最終用途産業別内訳(%)、2024年

図11:世界の碍子市場:地域別内訳(%)、2024年

図12:世界の碍子市場予測:販売額(10億米ドル)、2025-2033年

図13:世界の碍子産業:SWOT分析

図14:世界の碍子産業:バリューチェーン分析

図15:世界の碍子産業:ポーターのファイブフォース分析

図16:世界の碍子(セラミック/磁器)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の電力用がいし(セラミック/磁器)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界の電力用がいし(ガラス)市場:販売額(百万米ドル)、2019年および2024年

図19:世界の電力用がいし(ガラス)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界の電力用がいし(複合材料)市場:販売額(百万米ドル)、2019年および2024年

図21:世界の電力用がいし(複合材料)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界の電力用がいし(その他の材料)市場:販売額(百万米ドル)、2019年および2024年

図23:世界の電力用がいし(その他の材料)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界の電力用がいし(低電圧)市場:販売額(百万米ドル)、2019年および2024年

図25:世界の電力用がいし(低電圧)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界の電力用がいし(中電圧)市場:販売額(百万米ドル)、2019年および2024年

図27:世界の電力用がいし(中電圧)市場予測:販売額(百万米ドル)、2025-2033年

図28:世界の電力用がいし(高電圧)市場:販売額(百万米ドル)、2019年および2024年

図29:世界の電力用がいし(高電圧)市場予測:販売額(百万米ドル)、2025-2033年

図30:世界の電力用がいし(ブッシング)市場:販売額(百万米ドル)、2019年および2024年

図31:世界の電力用がいし(ブッシング)市場予測:販売額(百万米ドル)、2025-2033年

図32:世界の電力用がいし(その他のがいし)市場:販売額(百万米ドル)、2019年および2024年

図33:世界の電力用がいし(その他のがいし)市場予測:販売額(百万米ドル)、2025-2033年

図34:世界の電力用がいし(配電網)市場:販売額(百万米ドル)、2019年および2024年

図35:世界の電力用がいし(配電網)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界の電力用がいし(送電線)市場:販売額(百万米ドル)、2019年および2024年

図37:世界の電力用がいし(送電線)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界の電力用がいし(変電所)市場:販売額(百万米ドル)、2019年および2024年

図39:世界の電力用がいし(変電所)市場予測:販売額(百万米ドル)、2025-2033年

図40:世界の電力用がいし(鉄道)市場:販売額(百万米ドル)、2019年および2024年

図41:世界の電力用がいし(鉄道)市場予測:販売額(百万米ドル)、2025-2033年

図42:世界の電力用がいし(その他の設備)市場:販売額(百万米ドル)、2019年および2024年

図43:世界の電力用がいし(その他の設備)市場予測:販売額(百万米ドル)、2025-2033年

図44:世界の電力用がいし(ピンがいし)市場:販売額(百万米ドル)、2019年および2024年

図45:世界の電力用がいし(ピンがいし)市場予測:販売額(百万米ドル)、2025-2033年

図46:世界の電力用がいし(懸垂がいし)市場:販売額(百万米ドル)、2019年および2024年

図47:世界の電力用がいし(懸垂がいし)市場予測:販売額(百万米ドル)、2025-2033年

図48:世界の電力用がいし(シャックルがいし)市場:販売額(百万米ドル)、2019年および2024年

図49:世界の電力用がいし(シャックルがいし)市場予測:販売額(百万米ドル)、2025-2033年

図50:世界の電力用がいし(その他の製品)市場:販売額(百万米ドル)、2019年および2024年

図51:世界の電力用がいし(その他の製品)市場予測:販売額(百万米ドル)、2025-2033年

図52:世界の電力用がいし(11 kV未満)市場:販売額(百万米ドル)、2019年および2024年

図53:世界の電力用がいし(11 kV未満)市場予測:販売額(百万米ドル)、2025-2033年

図54:世界:がいし(11 kV)市場:販売額(百万米ドル)、2019年および2024年

図55:世界:がいし(11 kV)市場予測:販売額(百万米ドル)、2025年~2033年

図56:世界:がいし(22 kV)市場:販売額(百万米ドル)、2019年および2024年

図57:世界:がいし(22 kV)市場予測:販売額(百万米ドル)、2025年~2033年

図58:世界:がいし(33 kV)市場:販売額(百万米ドル)、2019年および2024年

図59:世界:がいし(33 kV)市場予測:販売額(百万米ドル)、2025年~2033年

図60:世界:がいし(72.5 kV)市場:販売額(百万米ドル)、2019年および2024年

図61:世界:がいし(72.5 kV)市場予測:販売額(百万米ドル)、2025年~2033年

図62:世界:がいし(145 kV)市場:販売額(百万米ドル)、2019年および2024年

図63:世界:がいし(145 kV)市場予測:販売額(百万米ドル)、2025年~2033年

図64:世界:がいし(その他の定格)市場:販売額(百万米ドル)、2019年および2024年

図65:世界:がいし(その他の定格)市場予測:販売額(百万米ドル)、2025年~2033年

図66:世界:がいし(変圧器)市場:販売額(百万米ドル)、2019年および2024年

図67:世界:がいし(変圧器)市場予測:販売額(百万米ドル)、2025年~2033年

図68:世界:がいし(ケーブル)市場:販売額(百万米ドル)、2019年および2024年

図69:世界:がいし(ケーブル)市場予測:販売額(百万米ドル)、2025年~2033年

図70:世界:がいし(開閉装置)市場:販売額(百万米ドル)、2019年および2024年

図71:世界:がいし(開閉装置)市場予測:販売額(百万米ドル)、2025年~2033年

図72:世界:がいし(バスバー)市場:販売額(百万米ドル)、2019年および2024年

図73:世界:がいし(バスバー)市場予測:販売額(百万米ドル)、2025年~2033年

図74:世界:がいし(サージ保護装置)市場:販売額(百万米ドル)、2019年および2024年

図75:世界:がいし(サージ保護装置)市場予測:販売額(百万米ドル)、2025年~2033年

図76:世界:がいし(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図77:世界:がいし(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図78:世界:がいし(電力会社)市場:販売額(百万米ドル)、2019年および2024年

図79:世界:がいし(電力会社)市場予測:販売額(百万米ドル)、2025年~2033年

図80:世界:がいし(産業)市場:販売額(百万米ドル)、2019年および2024年

図81:世界:がいし(産業)市場予測:販売額(百万米ドル)、2025年~2033年

図82:世界:がいし(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図83:世界:がいし(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図84:アジア太平洋:がいし市場:販売額(百万米ドル)、2019年および2024年

図85:アジア太平洋:がいし市場予測:販売額(百万米ドル)、2025年~2033年

図86:北米:がいし市場:販売額(百万米ドル)、2019年および2024年

図87:北米:がいし市場予測:販売額(百万米ドル)、2025年~2033年

図88:欧州:がいし市場:販売額(百万米ドル)、2019年および2024年

図89:欧州:がいし市場予測:販売額(百万米ドル)、2025年~2033年

図90:中東およびアフリカ:がいし市場:販売額(百万米ドル)、2019年および2024年

図91:中東およびアフリカ:がいし市場予測:販売額(百万米ドル)、2025年~2033年

図92: ラテンアメリカ: 電気絶縁体市場: 販売額(百万米ドル)、2019年および2024年

図93: ラテンアメリカ: 電気絶縁体市場予測: 販売額(百万米ドル)、2025年~2033年

電気絶縁体とは、電流をほとんど流さない、あるいは非常に流れにくい物質の総称でございます。その主な役割は、電気回路において電流が意図しない経路を流れるのを防ぎ、短絡や感電事故を防止することにあります。高い電気抵抗率を持つことが特徴であり、電気伝導体とは対照的な性質を示します。これにより、電気エネルギーを安全かつ効率的に利用するための基盤を提供いたします。

電気絶縁体には様々な種類がございます。固体絶縁体としては、磁器やガラス、エポキシ樹脂、ポリエチレン、ポリ塩化ビニル(PVC)、ゴムなどのプラスチック類が広く用いられています。これらは、その優れた機械的強度や耐熱性、加工性に応じて使い分けられます。例えば、磁器は高電圧送電線用の碍子に、プラスチックは電線の被覆や電子部品の筐体によく利用されます。液体絶縁体としては、変圧器などに用いられる絶縁油があり、冷却と絶縁の両方の役割を果たします。また、気体絶縁体としては、空気や六フッ化硫黄(SF6ガス)が挙げられ、特にSF6ガスは高い絶縁耐力を持つため、ガス絶縁開閉装置などに利用されます。

これらの電気絶縁体は多岐にわたる用途で活躍しております。送電線では、電線を支持しつつ電柱や鉄塔への電流漏洩を防ぐために碍子が不可欠です。電子機器においては、プリント基板の基材や、コンデンサの誘電体として機能し、回路の正常な動作を支えます。電線やケーブルでは、導体を覆う被覆材として感電防止や短絡防止に貢献します。さらに、変圧器の内部では、巻線間の絶縁や冷却のために絶縁油や絶縁紙が使用されます。安全面では、作業員の感電を防ぐための絶縁手袋や絶縁シートなどにも応用されています。

関連技術としましては、まず「絶縁耐力」が重要でございます。これは、絶縁体が破壊されずに耐えられる最大の電界強度を示す指標です。また、絶縁体の表面に導電路が形成される現象である「トラッキング」に対する耐性も重要な特性であり、「耐トラッキング性」として評価されます。絶縁体内部で部分的な放電が発生する「部分放電」の検出と抑制も、絶縁信頼性を高める上で不可欠な技術です。さらに、より高性能な絶縁材料を開発するための材料科学の進歩、例えば高温耐性や柔軟性、環境負荷の低減を目指した新素材の開発が進められています。ナノテクノロジーを応用して絶縁体の誘電特性を向上させる研究も活発に行われており、高電圧試験や絶縁抵抗試験といった評価技術も、絶縁体の品質と安全性を保証するために不可欠でございます。