❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

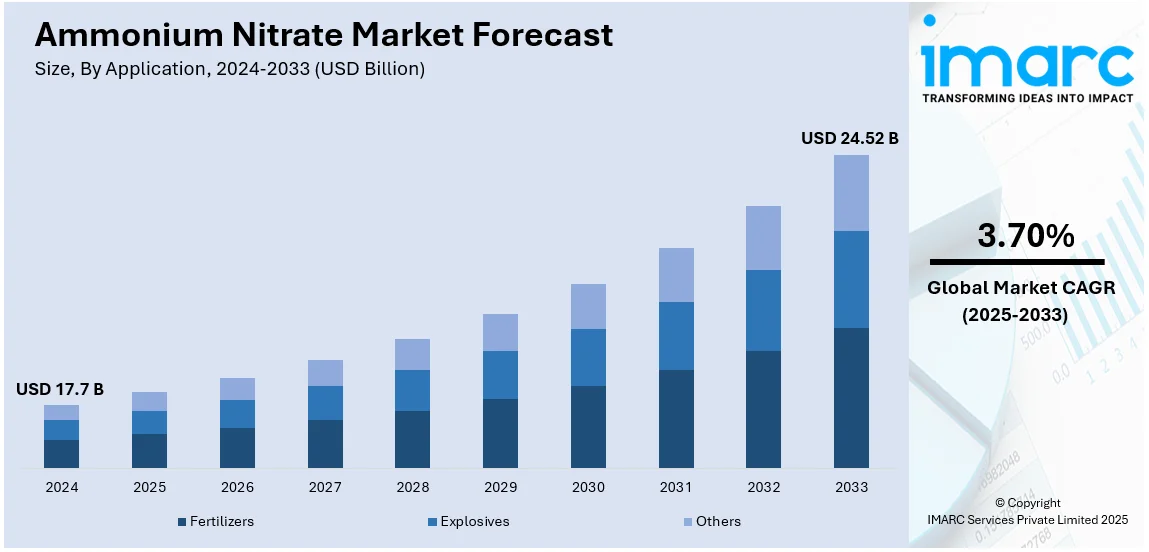

硝酸アンモニウムの世界市場は、2024年に177億ドルと評価され、2033年には245.2億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率3.70%で成長する見込みです。アジア太平洋地域が2024年に38.7%超の市場シェアを占め、市場を牽引しています。この市場成長の主な要因は、農業分野の著しい成長、鉱業部門での広範な製品採用、および生産方法改善に向けた研究開発活動の活発化です。

硝酸アンモニウムは、トウモロコシ、小麦、大麦などの作物向け窒素肥料として広く利用され、土壌構造と栄養素含有量の改善に貢献します。世界人口が2050年までに97億人に増加すると予測される中、食料と農業生産性の需要が急増しており、これが肥料としての硝酸アンモニウムの需要を押し上げています。米国農務省(USDA)によると、世界の農業生産量は人口増加の2.6倍に対し約4倍に拡大し、一人当たりの農業生産量は53%増加しました。インドやブラジルといった農業依存度の高い国々も、国民の食料需要を満たすために窒素系肥料を多用しており、市場成長の重要な牽引役となっています。

また、硝酸アンモニウムは鉱業、採石、建設作業用の爆薬製造における主要成分です。世界的なインフラプロジェクトの拡大と鉱物採掘活動の増加に伴い、その需要は着実に伸びています。クリーンエネルギーへの移行と急速な都市化によって推進される金属、鉱物、その他の鉱物製品の需要増大も、需要をさらに加速させています。世界銀行によると、電気自動車のバッテリーや再生可能エネルギー技術の需要増大に対応するため、2040年までに世界は現在の6~13倍の重要鉱物を採掘する必要があり、これらの資源の安全かつ効率的な抽出に不可欠な硝酸アンモニウムの需要を大幅に押し上げると予想されます。

さらに、軍事用爆薬、弾薬、防衛用途における硝酸アンモニウムの使用も需要を牽引しています。国際的な防衛費の増加も、国家安全保障の観点から硝酸アンモニウムの需要を高めています。ストックホルム国際平和研究所(SIPRI)によると、2023年の米国の軍事費は2.3%増加し9160億ドルに達し、NATO全体の軍事費の68%を占めました。この軍事投資の増加は、防衛目的の爆薬生産における主要成分としての硝酸アンモニウムの需要を著しく押し上げています。

米国は、農業および鉱業からの堅調な需要に牽引され、世界の硝酸アンモニウム市場で重要な役割を担っています。先進的な製造インフラと強力なサプライチェーンネットワークの恩恵を受けており、環境・安全基準などの規制枠組みが生産と利用の傾向に影響を与えています。原材料費の変動や、国内および輸出需要を満たすための持続可能で効率的な硝酸アンモニウム生産方法への継続的な投資も市場を形成しています。例えば、2025年1月には、米国企業Addis Energyが、硝酸アンモニウムなどのアンモニア系肥料の前駆体であるクリーンアンモニアを低コストで生産する新技術プラットフォームを発表しました。これは、次世代化学技術と石油・ガス分野の専門知識を融合させ、排出量ゼロの国内エネルギー生産の経済的展望を開発するものです。

用途別では、肥料が2024年に約61.2%の市場シェアを占め、市場をリードしています。硝酸アンモニウムの高い窒素含有量と水溶性は、作物にとって効率的で信頼性の高い栄養源であり、土壌肥沃度を高め、最適な植物成長を保証します。この効率性は、世界人口の増加と食料安全保障の強化の必要性によって推進される農業需要の増大に対応するために不可欠です。精密農業における技術進歩も、硝酸アンモニウムの使用を最適化し、無駄を削減し、作物収量を向上させており、現代の農業実践における好ましい選択肢としての地位を確立しています。

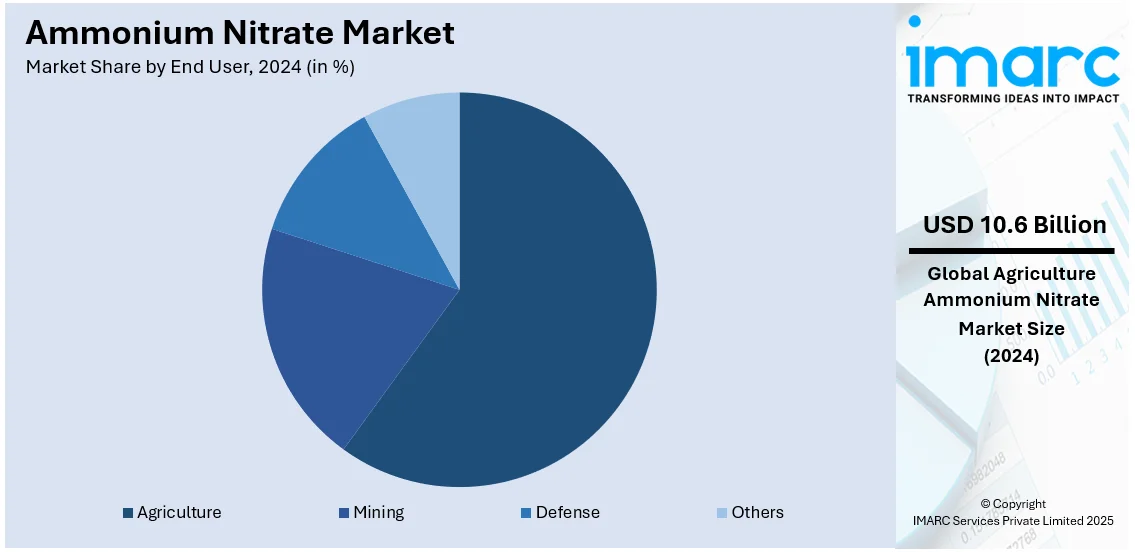

硝酸アンモニウム市場において、農業分野は2024年に約60.0%と最大の市場シェアを占める見込みです。これは、食料生産の増強、土壌の栄養不足解消、作物の生産性向上、悪天候への耐性強化に硝酸アンモニウム系肥料が不可欠であるためです。特に新興経済国における農業活動の拡大、機械化・大規模農業での採用増加、食料安全保障を目的とした政策支援や補助金がこの分野の成長を後押ししています。また、果物や野菜などの高価値作物の需要増加も、硝酸アンモニウムが作物の品質と収量を向上させる優れた効果を持つことから、その採用を促進しています。これらの要因が複合的に作用し、農業は世界的に硝酸アンモニウムの主要な消費者となっています。

地域別に見ると、アジア太平洋地域が2024年に38.7%超と最大の市場シェアを占めています。インドなどの国々からの農業輸出に支えられた肥料需要の増加が、この地域の硝酸アンモニウム市場の成長を牽引しています。インドの農業製品輸出は2022会計年度に433.7億ドルに達し、国内外の需要を満たすための域内農業生産の増加が、硝酸アンモニウム肥料の消費拡大に直結しています。これは、食料安全保障と経済成長を維持する上で農業生産性が鍵となるアジア太平洋地域において顕著な傾向です。

北米市場では、米国政府がウクライナ戦争などに起因する高コストに対応するため、国内肥料生産を強化する計画が主要な成長要因です。2022年9月には、硝酸アンモニウムを含む国内肥料生産能力向上に5億ドルの助成金が導入されました。これは、農業分野における競争を促進し、輸入肥料への依存度を低減し、米国の農家にとって肥料の供給と価格を安定させ、農業生産性を向上させることを目的としています。カナダでは肥料輸入が28.9%増加しており、トウモロコシや小麦の高収量目標達成には硝酸アンモニウム系肥料が不可欠です。さらに、鉱業や爆薬などの産業用途も市場拡大に寄与しており、持続可能な農業実践の導入や肥料生産技術の進歩も市場を牽引しています。

欧州市場の主要な成長要因は、ロシアの農業生産の着実な増加です。ロシア連邦国家統計局によると、2022年の農業生産高は約8.85兆ルーブル(約0.12兆ドル)に達し、前年比15%増を記録しました。この成長は主に作物収量の増加と、農業生産性維持のための硝酸アンモニウムを含む肥料需要の増加によるものです。ロシアは欧州最大の農業生産国の一つであり、その生産量増加は地域全体の硝酸アンモニウム需要に大きな影響を与えています。

ラテンアメリカ市場では、ブラジルの世界農業における支配的な地位が主要な成長要因です。ブラジルは最大の耕作可能地面積を持ち、34の農産物で上位5位に入る生産国であり、最大の農業純輸出国でもあります。大豆、コーヒー、サトウキビなどの主要作物の収量と品質を向上させるためには、高品質な肥料が不可欠です。ブラジルが世界需要を満たすために農業生産を拡大し続けるにつれて、作物の生産性を最適化するための硝酸アンモニウムの需要も増加すると予想され、これがラテンアメリカの硝酸アンモニウム市場を牽引しています。

硝酸アンモニウム市場は、農業および鉱業における肥料と爆薬の需要増加を背景に、激しい競争が繰り広げられています。特に中東・アフリカ地域では、モロッコの農業生産拡大が市場成長の主要な推進力となっています。モロッコは、国連食糧農業機関(FAO)によると、大規模農場での生産増加と中小規模農場へのベンチャーキャピタル支援を通じて飢餓撲滅に成功し、特に穀物生産が継続的に成長しています。FAOSTATの報告では、モロッコの穀物生産量は2020年の330万トンから2023年には350万トン以上に増加しました。この農業生産の増加は、作物収量の最適化と食料安全保障の確保のために硝酸アンモニウムなどの肥料使用量の増加に直結しており、中東・アフリカ地域における硝酸アンモニウム需要の上昇を促しています。

市場の競争環境は、主要企業の広範な流通ネットワークと優れた生産技術によって支配されていますが、現地生産を行う費用対効果の高い新規参入企業も市場シェアを獲得しています。原材料費の変動、環境規制、地政学的イベントも市場に影響を与えています。企業の競争優位性は、持続可能な生産アプローチと革新的な製品開発への投資に大きく依存しています。また、企業は世界中の顧客を獲得し収益性を高めるために、戦略的提携や合併・買収を活発に行っています。例えば、2024年2月には、インドのBharat Heavy Electricals Limited(BHEL)とCoal India Limited(CIL)が、オリッサ州に年間66万トンの硝酸アンモニウム製造工場を設立する提携を正式に結びました。

最近の動向としては、2024年4月、Wesfarmers Chemicals, Energy and Fertilisers傘下のCSBPが、クウィナナの硝酸アンモニウム工場における温室効果ガス排出量を年間64,000トン削減するための連邦政府から3,290万米ドルの資金援助を受けました。これは、2028年までに亜酸化窒素排出量を98%削減し、2030年までに全体排出量を30%削減するというWesfarmersの目標を支援するものです。2024年2月には、Enaex S.A.とNYK Bulk & Projects Carriers Ltd.が、アンモニア燃料船向けの低炭素アンモニア供給を検討する覚書を締結しました。2024年1月には、Incitec Pivot LimitedのDyno Nobelが、サウジアラビアでのTAN(硝酸アンモニウム)生産プラント開発・運営に関する調査のため、Saudi Chemical Company Limited(SCCL)と戦略的協力関係を発表しました。同じく1月には、Ostchem Holdingが2023年の鉱物肥料生産量を20%増加させ、硝酸アンモニウム生産量も60%増の835,900トンに達したと発表しました。2023年7月には、Yara Clean AmmoniaとBunker Holdingが、海運分野でのアンモニア燃料利用を推進する覚書を締結し、脱炭素化された海上輸送への移行を支援する意向を示しました。

本レポートは、2019年から2033年までの硝酸アンモニウム市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境を理解することで、ステークホルダーが市場における主要企業の現在の位置を把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の硝酸アンモニウム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の硝酸アンモニウム市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の硝酸アンモニウム市場 – 用途別内訳

6.1 肥料

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 爆薬

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 その他

6.3.1 過去および現在の市場トレンド (2019-2024)

6.3.2 市場予測 (2025-2033)

6.4 用途別魅力的な投資提案

7 世界の硝酸アンモニウム市場 – エンドユーザー別内訳

7.1 農業

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 鉱業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 防衛

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 その他

7.4.1 過去および現在の市場トレンド (2019-2024)

7.4.2 市場予測 (2025-2033)

7.5 エンドユーザー別魅力的な投資提案

8 世界の硝酸アンモニウム市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024)

8.1.1.3 用途別市場内訳

8.1.1.4 エンドユーザー別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024)

8.1.2.3 用途別市場内訳

8.1.2.4 エンドユーザー別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024)

8.2.1.3 用途別市場内訳

8.2.1.4 エンドユーザー別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024)

8.2.2.3 用途別市場内訳

8.2.2.4 エンドユーザー別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 英国

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024)

8.2.3.3 用途別市場内訳

8.2.3.4 エンドユーザー別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024)

8.2.4.3 用途別市場内訳

8.2.4.4 エンドユーザー別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場トレンド (2019-2024)

8.2.5.3 用途別市場内訳

8.2.5.4 エンドユーザー別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場トレンド (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場トレンド (2019-2024)

8.3.1.3 用途別市場内訳

8.3.1.4 エンドユーザー別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場トレンド (2019-2024)

8.3.2.3 用途別市場内訳

8.3.2.4 エンドユーザー別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3.3 アプリケーション別市場内訳

8.3.3.4 エンドユーザー別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場の推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 アプリケーション別市場内訳

8.3.4.4 エンドユーザー別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場の推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 アプリケーション別市場内訳

8.3.5.4 エンドユーザー別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場の推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 アプリケーション別市場内訳

8.3.6.4 エンドユーザー別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場の推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 アプリケーション別市場内訳

8.4.1.4 エンドユーザー別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場の推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 アプリケーション別市場内訳

8.4.2.4 エンドユーザー別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場の推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 アプリケーション別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界の硝酸アンモニウム市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレーヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 オースティン・パウダー・カンパニー (Austin Powder Company)

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースおよびイベント

10.2 CFインダストリーズ・ホールディングス Inc. (CF Industries Holdings Inc.)

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 財務状況

10.2.5 SWOT分析

10.2.6 主要ニュースおよびイベント

10.3 CSBPリミテッド (ウェスファーマーズ・リミテッド) (CSBP Limited (Wesfarmers Limited))

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースおよびイベント

10.4 エナックス SA (シグド・コッパーズ SA) (Enaex SA (Sigdo Koppers SA))

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 財務状況

10.4.5 SWOT分析

10.4.6 主要ニュースおよびイベント

10.5 ユーロケム・グループ AG (EuroChem Group AG)

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースおよびイベント

10.6 フェルティベリア S.A. (Fertiberia S.A.)

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要ニュースおよびイベント

10.7 マクサムコープ・ホールディング S.L. (MaxamCorp Holding S.L.)

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要ニュースおよびイベント

10.8 ネオキム PLC (Neochim PLC)

10.8.1 事業概要

10.8.2 製品ポートフォリオ

10.8.3 事業戦略

10.8.4 財務状況

10.8.5 SWOT分析

10.8.6 主要ニュースおよびイベント

10.9 オリカ・リミテッド (Orica Limited)

10.9.1 事業概要

10.9.2 製品ポートフォリオ

10.9.3 事業戦略

10.9.4 財務状況

10.9.5 SWOT分析

10.9.6 主要ニュースおよびイベント

10.10 サソール・リミテッド (Sasol Limited)

10.10.1 事業概要

10.10.2 製品ポートフォリオ

10.10.3 事業戦略

10.10.4 財務状況

10.10.5 SWOT分析

10.10.6 主要ニュースおよびイベント

10.11 ヤラ・インターナショナル ASA (Yara International ASA)

10.11.1 事業概要

10.11.2 製品ポートフォリオ

10.11.3 事業戦略

10.11.4 財務状況

10.11.5 SWOT分析

10.11.6 主要ニュースおよびイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界の硝酸アンモニウム市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

硝酸アンモニウムは、化学式NH₄NO₃で表される無機化合物でございます。白色の結晶性固体であり、水に非常に溶けやすい性質を持っております。窒素と酸素を含むため、強力な酸化剤としての特性を持ち、特定の条件下では爆発性を示すことがございます。この二面性から、農業用肥料として広く利用される一方で、産業用爆薬の主要な成分としても知られております。

硝酸アンモニウムには、主にその用途に応じていくつかの種類がございます。一つは「肥料グレード」で、通常は粒状やプリル状で提供され、土壌への均一な散布を容易にするために密度が調整されております。多くの場合、爆発性を低減するために炭酸カルシウムなどの安定剤が混合された「硝酸アンモニウムカルシウム(CAN)」の形で流通することもございます。もう一つは「工業用グレード」または「爆薬グレード」で、こちらはより高純度で、特定の爆発特性を発揮するように密度や多孔性が調整されております。例えば、ANFO(硝酸アンモニウム燃料油)の製造に用いられる多孔質プリルがこれに該当いたします。

その主な用途は、農業分野における窒素肥料でございます。植物の成長に必要なアンモニウム態窒素と硝酸態窒素の両方を供給し、作物の収量と品質向上に大きく貢献いたします。特に、速効性と持続性を兼ね備えている点が評価されております。次に重要な用途は、産業用爆薬の製造でございます。鉱山、採石場、土木工事などにおいて、岩石の破砕や掘削に用いられるANFO爆薬の主成分として不可欠でございます。また、冷湿布の成分として、水と反応する際の吸熱性を利用して冷却効果を得る用途もございます。ごく少量ではございますが、亜酸化窒素(笑気ガス)の製造原料としても利用されることがございます。

硝酸アンモニウムの製造には、アンモニアから硝酸を生成するオストワルト法が基盤となり、その後、アンモニアと硝酸を反応させることで硝酸アンモニウムが合成されます。製品の形態を整えるためのプリル化や造粒技術も重要でございます。関連技術としては、その危険性から安全な貯蔵と取り扱いに関する技術が非常に発達しております。例えば、温度管理、可燃物からの隔離、安定剤の添加による爆発リスクの低減、そして厳格な規制とリスクアセスメントが挙げられます。農業分野では、精密農業や緩効性肥料技術と組み合わせて、効率的かつ環境に配慮した施肥が行われております。爆薬分野では、ANFOの混合技術やエマルション爆薬の開発など、より安全で効果的な爆破技術が進化しております。