❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

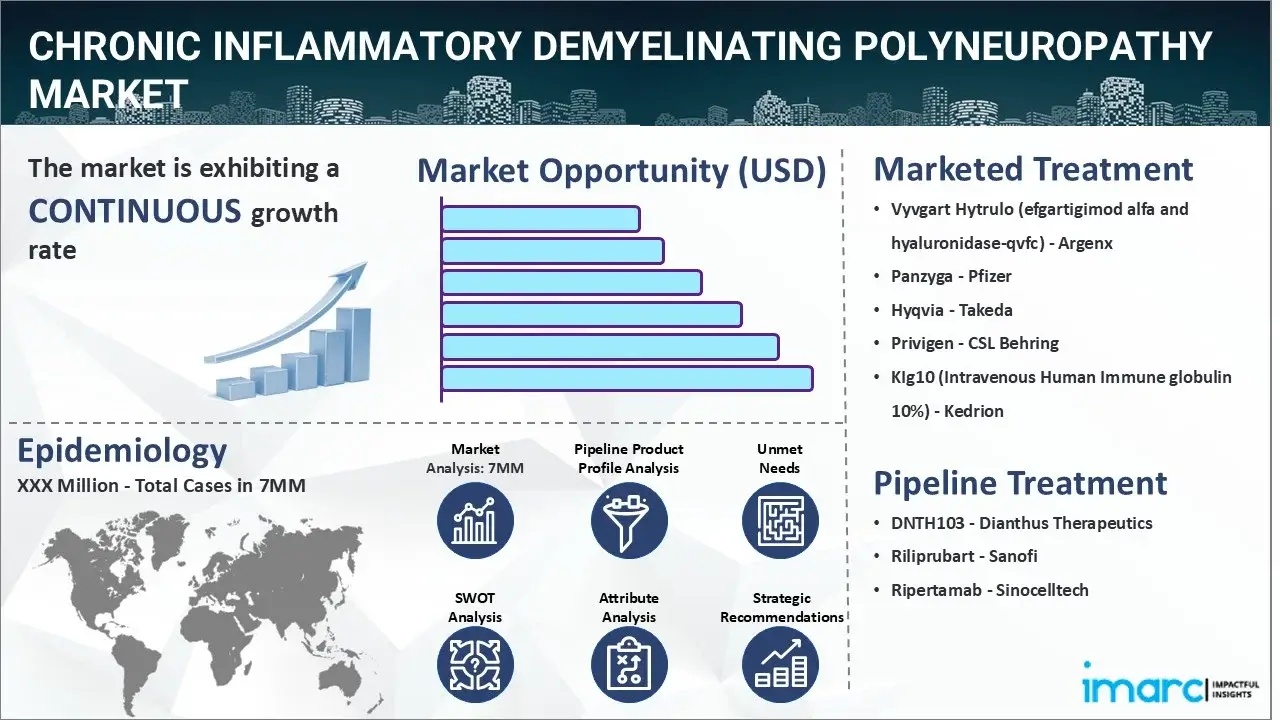

慢性炎症性脱髄性多発神経炎(CIDP)の7大市場は、2024年に18億1,720万米ドルに達し、2035年には38億7,260万米ドルに成長すると予測されており、2025年から2035年までの年平均成長率(CAGR)は7.13%が見込まれています。この市場の包括的な分析は、IMARC Groupの最新レポート「Chronic Inflammatory Demyelinating Polyneuropathy Market Size, Epidemiology, In-Market Drugs Sales, Pipeline Therapies, and Regional Outlook 2025-2035」にまとめられています。

CIDPは、末梢神経系の後天性自己免疫疾患であり、手足の進行性の筋力低下と感覚機能の低下を引き起こします。この疾患は、神経を絶縁・保護する脂肪質の被覆であるミエリン鞘が体によって損傷されることを特徴とします。症状は個人差がありますが、最も一般的なのは少なくとも8週間かけて悪化する筋力低下です。その他、罹患筋の筋肉量減少(萎縮)、手足のしびれやチクチク感、バランス・協調性の困難、運動能力の喪失、深部腱反射の減弱、神経因性疼痛などが現れることがあります。診断には、臨床的特徴の包括的な評価に加え、身体検査および神経学的検査が一般的に行われ、MRIを用いて腰部や腕神経叢などの罹患部位における神経根や神経叢の肥厚を検出することもあります。

CIDP市場を牽引する主な要因は、末梢神経系の神経細胞周囲のミエリン鞘を攻撃する自己免疫疾患の症例増加です。また、免疫系の機能を変化させ、異常な自己免疫反応を抑制するプレドニゾロンやプレドニゾンなどのコルチコステロイドの使用拡大も市場に好影響を与えています。患者の障害改善、再発減少、筋力向上など多くの利点がある静脈内免疫グロブリン(IVIG)の普及も市場成長を後押ししています。さらに、血液から有害な抗体を除去し、炎症を軽減し、神経伝導速度を加速させる可能性のある血漿交換法の利用増加も重要な成長要因です。損傷した免疫細胞を軽減し、健康な新しい免疫細胞に置き換えることで機能する幹細胞移植の人気の高まりも、予測期間中のCIDP市場を牽引すると期待されています。

IMARC Groupのレポートは、米国、EU5(ドイツ、スペイン、イタリア、フランス、英国)、および日本のCIDP市場について、治療法、市販薬、パイプライン薬、個別療法のシェア、7大市場全体の市場実績、主要企業とその薬剤の市場実績などを網羅的に分析しています。また、7大市場における現在および将来の患者数も提供しており、米国がCIDPの患者数が最も多く、その治療市場においても最大のシェアを占めていると報告されています。

このレポートは、慢性炎症性脱髄性多発神経炎(CIDP)市場に参入を計画している、または既に関心を持つ製造業者、投資家、ビジネス戦略家、研究者、コンサルタントなど、あらゆるステークホルダーにとって必読の資料です。市場の動向、疫学シナリオ、未充足の医療ニーズなどが詳細に提供されています。

**最近の動向:**

2024年12月、Argenx SEは、VYVDURAが日本の厚生労働省によりCIDP患者向けに承認されたと発表しました。VYVDURAは週に1回、30秒から90秒の皮下注射で、自宅での自己投与が可能です。

2024年1月には、武田薬品工業が、米国FDAがHYQVIA(免疫グロブリン静注10%(ヒト)と遺伝子組換えヒトヒアルロニダーゼの併用)を、成人CIDP患者における神経筋障害および機能障害の再発防止のための維持療法として承認したと発表しました。

**主要な治療薬とその作用機序:**

* **Vyvgart Hytrulo(エフガルチギモド アルファおよびヒアルロニダーゼ-qvfc):** 成人CIDP患者の治療に用いられる処方薬です。新生児Fc受容体(FcRn)を特定し阻害することで、ミエリン鞘破壊に寄与する可能性のあるIgG自己抗体を減少させます。ヒアルロニダーゼ成分は、注射部位の皮下組織の透過性を高めることで吸収を促進します。

* **Panzyga:** 成人CIDPの治療に適応される、すぐに注入可能な液体製剤で、感染抵抗性を助けるタンパク質であるIgGを含んでいます。健康なドナーから提供されたヒト血漿から生成され、抗体を含有。運動能力と手の筋力改善を通じてCIDP患者に利益をもたらす可能性があります。

* **HYQVIA(武田薬品工業):** 免疫グロブリンと遺伝子組換えヒトヒアルロニダーゼの組み合わせで、CIDP向けに開発されました。免疫グロブリンは受動免疫を提供し、免疫応答を調節し、自己抗体媒介性の神経損傷を軽減します。遺伝子組換えヒアルロニダーゼは免疫グロブリンの吸収を高め、持続的な免疫調節効果を伴う皮下投与を可能にします。これにより、CIDP患者の神経機能を安定させ、炎症、脱髄、疾患の進行を軽減します。

* **DNTH103(Dianthus Therapeutics):** 古典的補体経路の主要成分であるC1sタンパク質の活性型を選択的に阻害することで作用します。これにより、CIDPの病態に寄与する炎症反応のカスケードを効果的にブロックしつつ、感染防御に不可欠な代替経路およびレクチン経路を温存することで、身体の免疫システムへの影響を最小限に抑えます。本質的に、CIDPの疾患プロセスを駆動していると考えられている免疫学的経路を標的とします。

* **Riliprubart(Sanofi):** 従来の補体システムにおける活性化されたC1sタンパク質を特異的に阻害します。補体システムを直接攻撃することで、CIDPにおける脱髄および軸索損傷に寄与する炎症反応のカスケードを効率的に抑制します。本質的に、補体カスケードの活性化を阻害することで、免疫システムが末梢神経を攻撃するのを阻止します。

**調査期間と対象国:**

* 基準年: 2024年、過去期間: 2019年~2024年、市場予測: 2025年~2035年。

* 対象国は米国、ドイツ、フランス、英国、イタリア、スペイン、日本です。

* 各国では、過去、現在、将来の疫学シナリオ、CIDP市場のパフォーマンス、および市場における様々な治療カテゴリーのパフォーマンスが分析されます。

このレポートは、慢性炎症性脱髄性多発神経炎(CIDP)市場に関する包括的な分析を提供します。市場の動向、疫学、治療法、および競争環境を詳細に調査し、主要7市場における2024年から2035年までの予測を含みます。

市場インサイトでは、CIDP市場のこれまでの実績と今後の見通し、様々な治療セグメントの市場シェア、主要7市場における国別の市場規模、および市場の成長率を分析します。また、市場における主要なアンメットニーズも特定します。

疫学インサイトでは、主要7市場におけるCIDPの有病者数(2019-2035年)、年齢別および性別の有病者数、診断された患者数、患者プールの規模(2019-2024年)とその予測(2025-2035年)を詳述します。さらに、疫学的傾向を推進する主要因と患者の成長率も評価します。

現在の治療シナリオ、上市済み医薬品、および開発中の治療法に関するセクションでは、現在上市されている医薬品の概要、作用機序、規制状況、臨床試験結果、市場での普及状況、市場実績、安全性、および有効性を詳細に分析します。また、後期段階のパイプライン医薬品についても同様の項目で評価します。具体的には、Argenx社のVyvgart Hytrulo(エフガルチギモド アルファおよびヒアルロニダーゼ-qvfc)、Pfizer社のPanzyga、Takeda社のHYQVIA、CSL Behring社のPrivigen、Kedrion社のKIg10(静注用ヒト免疫グロブリン10%)、Dianthus Therapeutics社のDNTH103、Sanofi社のRiliprubart、Sinocelltech社のRipertamabなどが挙げられます。これらの医薬品は、その作用機序、規制状況、臨床試験結果、市場での普及と実績、安全性、有効性について詳細に検討されます。

競争環境の分析では、CIDP市場における主要企業とその市場シェア、合併・買収、ライセンス活動、提携などの重要なイベントを網羅します。さらに、CIDP市場に関連する主要な規制イベント、および臨床試験の状況(ステータス別、フェーズ別、投与経路別)についても構造的に分析します。

このレポートは、CIDP市場の現状と将来の展望を深く理解するための重要な情報源となります。市場のパフォーマンス、治療セグメントのシェア、国別の市場規模、成長率、そして満たされていない医療ニーズといった市場の側面から、有病者数、診断患者数、患者プールの規模、疫学的傾向の推進要因といった患者関連の側面までを網羅します。さらに、上市済み医薬品とパイプライン医薬品の安全性と有効性、現在の治療ガイドライン、主要企業とその市場シェア、合併・買収、ライセンス活動、提携、規制イベント、そして臨床試験の状況(ステータス、フェーズ、投与経路別)といった多岐にわたる詳細な分析を通じて、CIDP市場に関する主要な疑問に答えることを目的としています。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 慢性炎症性脱髄性多発神経炎 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学(2019-2024年)と予測(2025-2035年)

4.4 市場概要(2019-2024年)と予測(2025-2035年)

4.5 競合インテリジェンス

5 慢性炎症性脱髄性多発神経炎 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理

5.4 原因と危険因子

5.5 治療

6 患者ジャーニー

7 慢性炎症性脱髄性多発神経炎 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ(2019-2024年)

7.2.2 疫学予測(2025-2035年)

7.2.3 年齢別疫学(2019-2035年)

7.2.4 性別疫学(2019-2035年)

7.2.5 診断症例(2019-2035年)

7.2.6 患者プール/治療症例(2019-2035年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2019-2024年)

7.3.2 疫学予測(2025-2035年)

7.3.3 年齢別疫学(2019-2035年)

7.3.4 性別疫学(2019-2035年)

7.3.5 診断症例(2019-2035年)

7.3.6 患者プール/治療症例(2019-2035年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2019-2024年)

7.4.2 疫学予測(2025-2035年)

7.4.3 年齢別疫学(2019-2035年)

7.4.4 性別疫学(2019-2035年)

7.4.5 診断症例(2019-2035年)

7.4.6 患者プール/治療症例(2019-2035年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2019-2024年)

7.5.2 疫学予測(2025-2035年)

7.5.3 年齢別疫学(2019-2035年)

7.5.4 性別疫学(2019-2035年)

7.5.5 診断症例(2019-2035年)

7.5.6 患者プール/治療症例(2019-2035年)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ(2019-2024年)

7.6.2 疫学予測(2025-2035年)

7.6.3 年齢別疫学(2019-2035年)

7.6.4 性別疫学(2019-2035年)

7.6.5 診断症例(2019-2035年)

7.6.6 患者プール/治療症例(2019-2035年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2019-2024年)

7.7.2 疫学予測(2025-2035年)

7.7.3 年齢別疫学(2019-2035年)

7.7.4 性別疫学(2019-2035年)

7.7.5 診断症例(2019-2035年)

7.7.6 患者プール/治療症例(2019-2035年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2019-2024年)

7.8.2 疫学予測(2025-2035年)

7.8.3 年齢別疫学(2019-2035年)

7.8.4 性別による疫学(2019-2035年)

7.8.5 診断症例数(2019-2035年)

7.8.6 患者プール/治療症例数(2019-2035年)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ(2019-2024年)

7.9.2 疫学予測(2025-2035年)

7.9.3 年齢別疫学(2019-2035年)

7.9.4 性別による疫学(2019-2035年)

7.9.5 診断症例数(2019-2035年)

7.9.6 患者プール/治療症例数(2019-2035年)

8 慢性炎症性脱髄性多発神経炎治療 – 治療アルゴリズム、ガイドライン、医療行為

8.1 ガイドライン、管理、治療

8.2 治療アルゴリズム

9 慢性炎症性脱髄性多発神経炎治療 – アンメットニーズ

10 慢性炎症性脱髄性多発神経炎治療 – 治療の主要評価項目

11 慢性炎症性脱髄性多発神経炎治療 – 市販製品

11.1 慢性炎症性脱髄性多発神経炎治療 – 主要7市場における市販薬リスト

11.1.1 Vyvgart Hytrulo (エフガルチギモド アルファおよびヒアルロニダーゼ-qvfc) – Argenx

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 臨床試験結果

11.1.1.4 安全性と有効性

11.1.1.5 規制状況

11.1.2 Panzyga – ファイザー

11.1.2.1 薬剤概要

11.1.2.2 作用機序

11.1.2.3 臨床試験結果

11.1.2.4 安全性と有効性

11.1.2.5 規制状況

11.1.3 Hyqvia – 武田薬品

11.1.3.1 薬剤概要

11.1.3.2 作用機序

11.1.3.3 臨床試験結果

11.1.3.4 安全性と有効性

11.1.3.5 規制状況

11.1.4 Privigen – CSLベーリング

11.1.4.1 薬剤概要

11.1.4.2 作用機序

11.1.4.3 臨床試験結果

11.1.4.4 安全性と有効性

11.1.4.5 規制状況

11.1.5 KIg10 (静注用ヒト免疫グロブリン10%) – Kedrion

11.1.5.1 薬剤概要

11.1.5.2 作用機序

11.1.5.3 臨床試験結果

11.1.5.4 安全性と有効性

11.1.5.5 規制状況

最終報告書にて完全なリストを提供します。

12 慢性炎症性脱髄性多発神経炎治療 – パイプライン製品

12.1 慢性炎症性脱髄性多発神経炎治療 – 主要7市場におけるパイプライン薬リスト

12.1.1 DNTH103 – Dianthus Therapeutics

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 Riliprubart – サノフィ

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 Ripertamab – Sinocelltech

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

完全なリストは最終報告書にて提供されます。

13 慢性炎症性脱髄性多発神経炎治療 – 主要な上市済みおよび開発中の薬剤の特性分析

14 慢性炎症性脱髄性多発神経炎治療 – 臨床試験の状況

14.1 状況別薬剤

14.2 フェーズ別薬剤

14.3 投与経路別薬剤

14.4 主要な規制イベント

15 慢性炎症性脱髄性多発神経炎治療市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 上位7市場

15.2.1 慢性炎症性脱髄性多発神経炎治療 – 市場規模

15.2.1.1 市場規模 (2019-2024年)

15.2.1.2 市場予測 (2025-2035年)

15.2.2 慢性炎症性脱髄性多発神経炎治療 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024年)

15.2.2.2 治療法別市場予測 (2025-2035年)

15.3 市場シナリオ – 米国

15.3.1 慢性炎症性脱髄性多発神経炎治療 – 市場規模

15.3.1.1 市場規模 (2019-2024年)

15.3.1.2 市場予測 (2025-2035年)

15.3.2 慢性炎症性脱髄性多発神経炎治療 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024年)

15.3.2.2 治療法別市場予測 (2025-2035年)

15.3.3 慢性炎症性脱髄性多発神経炎治療 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 慢性炎症性脱髄性多発神経炎治療 – 市場規模

15.4.1.1 市場規模 (2019-2024年)

15.4.1.2 市場予測 (2025-2035年)

15.4.2 慢性炎症性脱髄性多発神経炎治療 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024年)

15.4.2.2 治療法別市場予測 (2025-2035年)

15.4.3 慢性炎症性脱髄性多発神経炎治療 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 慢性炎症性脱髄性多発神経炎治療 – 市場規模

15.5.1.1 市場規模 (2019-2024年)

15.5.1.2 市場予測 (2025-2035年)

15.5.2 慢性炎症性脱髄性多発神経炎治療 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024年)

15.5.2.2 治療法別市場予測 (2025-2035年)

15.5.3 慢性炎症性脱髄性多発神経炎治療 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 慢性炎症性脱髄性多発神経炎治療 – 市場規模

15.6.1.1 市場規模 (2019-2024年)

15.6.1.2 市場予測 (2025-2035年)

15.6.2 慢性炎症性脱髄性多発神経炎治療 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024年)

15.6.2.2 治療法別市場予測 (2025-2035年)

15.6.3 慢性炎症性脱髄性多発神経炎治療 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 慢性炎症性脱髄性多発神経炎治療 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 慢性炎症性脱髄性多発神経炎治療 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 慢性炎症性脱髄性多発神経炎治療 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 慢性炎症性脱髄性多発神経炎治療 – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 慢性炎症性脱髄性多発神経炎治療 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024)

15.8.2.2 治療法別市場予測 (2025-2035)

15.8.3 慢性炎症性脱髄性多発神経炎治療 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 慢性炎症性脱髄性多発神経炎治療 – 市場規模

15.9.1.1 市場規模 (2019-2024)

15.9.1.2 市場予測 (2025-2035)

15.9.2 慢性炎症性脱髄性多発神経炎治療 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024)

15.9.2.2 治療法別市場予測 (2025-2035)

15.9.3 慢性炎症性脱髄性多発神経炎治療 – アクセスと償還の概要

16 慢性炎症性脱髄性多発神経炎治療 – 最近の動向と主要オピニオンリーダーからの意見

17 慢性炎症性脱髄性多発神経炎治療市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 慢性炎症性脱髄性多発神経炎 – 戦略的提言

19 付録

慢性炎症性脱髄性多発神経炎(CIDP)は、末梢神経の髄鞘(ミエリン)が自己免疫によって攻撃され、炎症と脱髄が引き起こされる疾患でございます。この病気は、進行性または再発寛解性の経過をたどり、主に筋力低下や感覚障害(しびれ、痛みなど)を特徴といたします。症状は通常、両側性かつ対称性に現れ、発症から8週間以上持続することが診断基準の一つとされております。歩行困難や日常生活動作の障害を招くことがあり、早期の診断と治療が重要でございます。

CIDPにはいくつかの病型が存在いたします。最も一般的なのは「典型的なCIDP」で、対称性の筋力低下と感覚障害が特徴です。非典型的な病型としては、「多巣性運動ニューロパチー様CIDP(MMN-like CIDP)」があり、これは運動優位で非対称性の症状を示すことがございます。「遠位型CIDP」は手足の遠位部に症状が限局し、「限局型CIDP」は特定の神経幹や神経叢に影響を及ぼします。また、運動麻痺がほとんどない「純粋感覚型CIDP」や、感覚障害がほとんどない「純粋運動型CIDP」もございます。これらの病型を正確に識別することは、適切な治療法の選択に繋がります。

診断には、まず患者様の臨床症状の評価が不可欠でございます。神経伝導検査は脱髄性変化(伝導速度の低下、伝導ブロック、遠位潜時の延長、F波の延長など)を確認するための重要な検査です。髄液検査では、蛋白細胞解離(髄液中の蛋白増加と細胞数正常)が特徴的に見られます。また、MRI検査により神経根や神経叢の肥厚、造影効果が確認されることもございます。治療法としては、免疫グロブリン静注療法(IVIg)、ステロイド療法(経口またはパルス)、血漿交換療法(PE)が主要な選択肢となります。これらの治療により、病気の進行を抑制し、症状の改善を図ることが可能でございます。加えて、リハビリテーションも機能回復のために重要な役割を果たします。

関連技術としましては、診断に不可欠な「神経伝導検査装置」や、神経の形態学的変化を詳細に評価する「MRI装置」が挙げられます。治療においては、高純度の免疫グロブリンを供給する「免疫グロブリン製剤」や、血液から病因物質を除去する「血漿分離装置」が用いられます。病態解明や新規治療薬開発の研究分野では、自己抗体の同定や遺伝子解析を行う「分子生物学的技術」が活用されております。近年では、AIを用いた画像診断支援システムが診断精度の向上や早期発見に貢献する可能性も示唆されており、将来的には標的分子治療薬や再生医療といった新たな治療アプローチの開発も期待されております。