❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

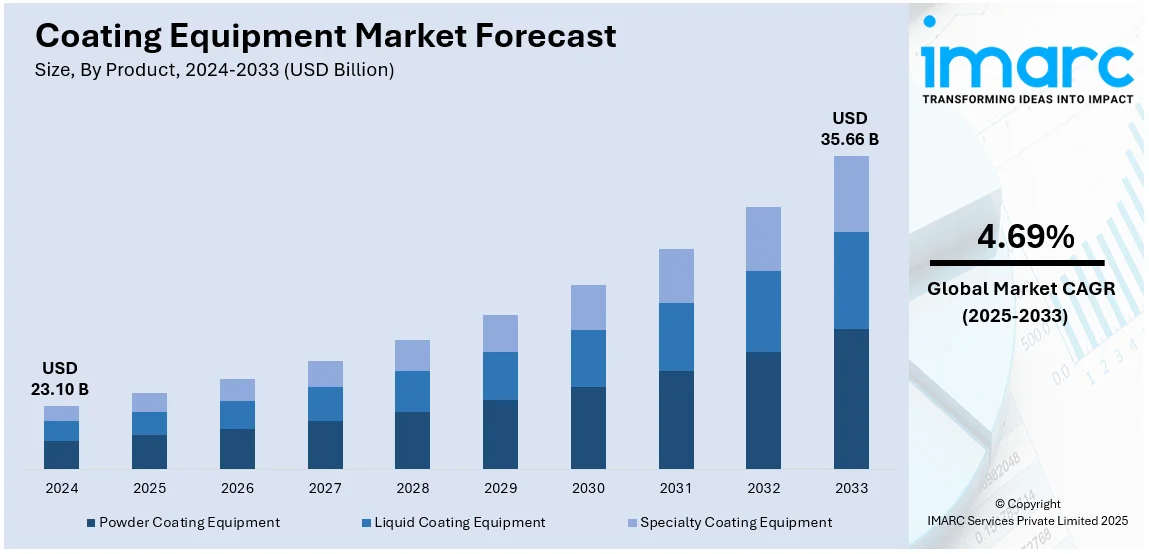

世界のコーティング装置市場は、2024年に231億ドルの規模に達し、2033年には356.6億ドルに成長すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.69%で拡大する見込みです。2024年現在、アジア太平洋地域が市場の45.7%以上を占め、主導的な地位を確立しています。

この市場成長の主な推進要因は、業界固有のカスタマイズに対する需要の増加、精度向上と効率化のための自動化およびロボット技術の著しい進歩、そして低排出ガスとエネルギー効率を優先する環境配慮型技術の台頭です。これらは、各産業がイノベーション、持続可能性、および運用最適化に重点を置いていることを反映しています。

自動車、航空宇宙、エレクトロニクス産業における耐久性、美観、性能を向上させるための高度な表面処理に対する需要の高まりが、市場を牽引しています。これに伴い、精度と効率を向上させる自動化されたロボットコーティングシステムの導入が加速しています。例えば、2024年2月16日には、QlayersがPVMRと覚書を締結し、Qlayersの10Qコーティングロボットを活用してベトナムにロボットコーティングソリューションを導入し、メンテナンス作業の効率性、安全性、持続可能性を高めることを目指しています。再生可能エネルギー、医療機器、消費財分野での用途拡大も市場成長を後押ししており、インフラや建設への投資増加も保護コーティングの需要を高めています。

米国市場も、自動車および航空宇宙産業の成長、自動化・ロボットコーティング技術の導入、特に風力タービンやソーラーパネルなどの再生可能エネルギープロジェクトへの投資(例:2024年12月20日に承認されたサウスコースト・ウィンド・プロジェクト)により、著しい成長を遂げています。急速な都市化とインフラ整備も市場拡大に寄与しています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **カスタマイズと業界特有のソリューション:** エレクトロニクス、医療機器、再生可能エネルギーなどの分野では、特定の機能的・美的基準を満たすための専門技術が求められています。例えば、2024年11月13日には、Lead Intelligent Equipment (LEAD) が韓国の大手バッテリーメーカーに全固体電池用乾燥電極コーティング装置を納入し、生産効率向上とコスト削減に貢献しました。

2. **自動化とロボット技術の継続的な進歩:** 精度、効率、コスト削減への要求から、市場は自動化とロボット技術へと移行しています。自動車、航空宇宙、産業分野では、AIや機械学習を活用したロボットシステムが、一貫性のある無駄のないコーティング塗布に広く利用されています。2024年9月19日には、ComauとPrima AdditiveがStellantisの工場でロボットブレーキディスクコーティングシステムを発表し、ブレーキの耐久性向上と排出ガス80%削減を実現しました。

3. **環境配慮型で持続可能なコーティングソリューション:** 環境規制の厳格化に伴い、低排出ガス技術(水性塗料、粉体塗料など)に焦点を当てた環境配慮型コーティング装置の採用が進んでいます。2024年11月18日には、PPGがイタリアの粉体塗料販売代理店SARO/Siccardiと戦略的提携を結び、持続可能なコーティングソリューションへのアクセスを強化しました。UV(紫外線)やIR(赤外線)硬化システムのようなエネルギー効率の高いシステムも、エネルギー消費とコスト削減のために普及しています。

製品別では、粉体塗装装置が2024年に約43.6%の市場シェアを占め、最大のセグメントとなっています。その理由は、コスト効率の高さ、優れた仕上がり品質、そして環境面での利点にあります。溶剤を使用しない粉体塗料は、揮発性有機化合物(VOC)の排出を大幅に削減し、厳格な環境規制と持続可能性目標をサポートします。オーバースプレーの回収による材料廃棄物の最小化は資源効率を高め、自動車、産業、消費財分野で非常に魅力的です。その多様性も採用を促進しています。

塗料設備市場は、精度向上、運用コスト削減、環境配慮型製造への産業界の優先順位付けにより、効率的な硬化技術の需要が高まり、成長を続けています。

流通チャネル別に見ると、卸売業者はサプライチェーンを合理化し、自動車、航空宇宙、産業分野の大規模購入者向けに競争力のある価格で製品を大量供給することで、市場で重要な役割を果たしています。自動化および環境配慮型コーティング技術の採用拡大に伴い、卸売業者は高度な設備の広範な在庫を維持し、堅牢な流通ネットワークを通じて多様な地域への効率的な配送を可能にしています。彼らはメーカーと協力して新興技術を理解し、革新を推進しています。一方、小売業者は中小企業や個人顧客向けに特化した製品を提供し、市場に大きく貢献しています。電子機器、消費財、建設などの分野で、パーソナライズされた小規模用途に適した小型で使いやすいコーティングシステムの需要に応えています。DIYプロジェクトやカスタマイズのトレンドも小売販売を後押ししており、小売業者は顧客への技術教育、オーダーメイドのソリューション提供、アフターサポートを通じて市場拡大を促進しています。

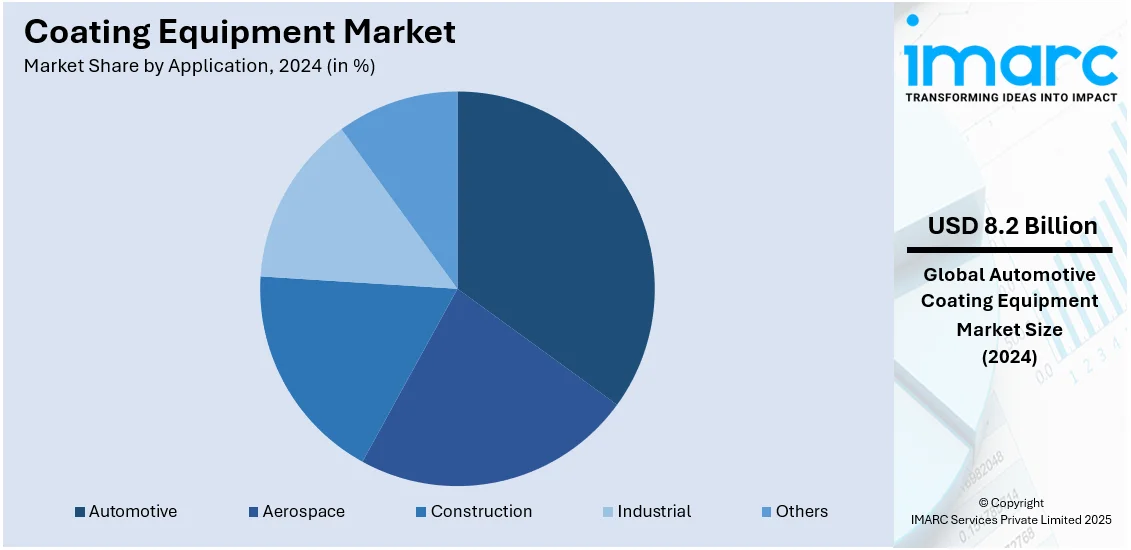

用途別では、自動車分野が2024年に約35.4%の市場シェアを占め、市場を牽引しています。耐久性、美観、性能を向上させるための高度な表面処理に対する高い需要が背景にあります。自動車メーカーは、耐腐食性、UV保護、および厳格な品質・環境基準を満たすカスタム仕上げのために、特殊なコーティング設備に依存しています。電気自動車(EV)の生産増加は、バッテリー部品や軽量素材を保護するための精密コーティング技術の需要をさらに高めています。自動化されたロボットコーティングシステムは、一貫した塗布、材料の無駄の削減、コスト効率を確保し、大量生産において不可欠となっています。

地域別分析では、アジア太平洋地域が2024年に45.7%を超える最大の市場シェアを占めています。中国、インド、東南アジアなどの経済圏における急速な工業化、都市化、インフラ成長がその要因です。この地域の強力な自動車および航空宇宙製造基盤は、耐久性と性能を向上させるための高度なコーティング技術の需要を促進しています。例えば、2024年7月22日には、BASFコーティングスが上海の自動車OEMコーティング事業で100%再生可能電力を使用する契約を更新し、ネットゼロ目標と製品の炭素排出量削減を支援しています。再生可能エネルギーへの投資、電子機器や消費財生産の成長、環境配慮型イニシアチブ、自動化の進展が、アジア太平洋地域の市場優位性を確固たるものにしています。

米国は2024年に北米塗料設備市場の76.80%を占め、自動車、航空宇宙、建設(2023年の建設機械市場は435.3億ドル)などの分野からの堅調な需要により著しい成長を遂げています。耐腐食性、長寿命、美的仕上げへの注力が高まる中、高度なコーティングソリューションへの需要が増加しています。環境に優しい製品に対する規制圧力の高まりは、水性および低VOCコーティングへの移行を促しています。製造プロセスにおける自動化は、AIやIoTなどの技術革新と相まって、コーティング用途の精度を向上させ、効率を高め、労働コストを削減しています。政府のエネルギー効率の高い建設へのインセンティブに支えられたインフラ開発の力強い成長も、建設分野全体でのコーティングソリューションの需要を増大させています。

欧州市場は、環境配慮型コーティングへの需要増加、VOC排出に関する厳格な規制、持続可能な製造慣行への注力など、様々な要因によって大きく影響を受けています。塗料設備の主要な消費者である自動車分野は、EV生産の増加により変革期を迎えています。報告によると、欧州における新規EV登録台数は2023年に約320万台に達し、2022年から約20%増加しました。このEV市場の成長は、軽量で耐腐食性のコーティングや革新的な仕上げに対する需要を促進しています。さらに、建設分野における保護・装飾コーティングの需要増加も市場拡大に貢献しています。欧州連合が厳格な環境政策を引き続き施行する中、市場は規制基準を満たすために水性およびUV硬化型コーティングへの移行を目の当たりにしています。また、製造における自動化とデジタル化への重点は、高度なコーティング技術の採用を促し、生産効率を向上させ、労働コストを削減しています。航空宇宙や海洋産業を含む多様な産業における高性能コーティングへの需要の高まりにより、欧州の塗料設備市場は持続的な成長が見込まれています。

コーティング装置市場は世界的に持続的な成長を遂げています。アジア太平洋地域(APAC)では、急速な工業化、都市化、インフラ整備が市場を牽引し、高性能で耐久性、耐腐食性に優れたコーティングの需要が高まっています。研究開発への継続的な投資と持続可能性への注力が、この地域の力強い成長を支えています。

ラテンアメリカ市場は、自動車、建設、製造業における産業活動の活発化が原動力です。約80%という高い都市化率がインフラ成長を促し、高性能コーティングの需要を増加させています。中間層の拡大と可処分所得の増加も、プレミアム仕上げの消費財需要を高めています。さらに、厳格化する規制に対応した環境配慮型製品への移行が、エコフレンドリーなコーティングソリューションの採用を加速させ、市場の継続的な成長を後押ししています。

中東・アフリカ市場は、建設、自動車、石油・ガス産業の力強い成長から恩恵を受けています。インフラ開発に注力する中で、長寿命化と美的魅力を確保するための保護コーティングの需要が高まっています。2024年に87億ドルと評価されるサウジアラビアの鉄鋼市場は、産業用途における高性能コーティングの必要性を示しています。この地域における持続可能性と環境責任への重視も、エコフレンドリーコーティングの採用を促進し、インフラ投資の増加と相まって市場拡大を後押ししています。

競争環境においては、グローバル企業が市場リーダーシップを維持するため、イノベーション、持続可能性、自動化を優先しています。研究開発投資は、自動化・ロボットコーティングシステムを含む先進技術の導入を推進し、精度と効率を確保しています。提携や買収は、ネットワークと能力を拡大するための主要戦略であり、例えば2024年11月にはMedeologixがBiocoatと提携し、カテーテルソリューションに親水性コーティングサービスを統合しました。厳しい環境規制に対応するため、エコフレンドリーな技術、粉体塗料、水性塗料が台頭しています。一方、地域プレーヤーは、急速な工業化と技術的に進化する市場における特殊装置の需要増加により優位に立っています。主要企業には、Anest Iwata Corporation、Asahi Sunac Corporation、Graco Inc.、Nordson Corporation、OC Oerlikonなどが挙げられます。

最近の動向としては、2025年1月にValmetがAPAC顧客向けにカーテンコーティング技術を備えた高速オフマシンコーターを供給すると発表。2024年9月にはOerlikon Balzersがコーティング効率を高めるPVDシステム「INVENTA」を発表しました。2024年7月にはAkzoNobelが木工用2Kポリウレタン・アクリルコーティング「Selva Pro」を導入し、耐久性、デザインの多様性、エコフレンドリーなソリューションを提供。2024年3月には三井化学の子会社COTECがCADIS Engineeringと提携し、超撥水性自動車ディスプレイ用デジタルプリンターを開発しました。同月、Hardide CoatingsはHVOF熱溶射コーティング用の長寿命化されたプレコート部品を発表。2024年2月にはCovestroが、VOC削減とエネルギー効率向上に貢献する水性および水性UV樹脂の新しいラインナップを産業用コーティング向けに導入しました。

本レポートは、2019年から2033年までのコーティング装置市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤー、バイヤーの交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境の理解を深めます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のコーティング装置市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 粉体塗装装置

6.1.1 市場トレンド

6.1.2 市場予測

6.2 液体塗装装置

6.2.1 市場トレンド

6.2.2 市場予測

6.3 特殊コーティング装置

6.3.1 市場トレンド

6.3.2 市場予測

7 流通チャネル別市場内訳

7.1 卸売業者

7.1.1 市場トレンド

7.1.2 市場予測

7.2 小売業者

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 自動車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 航空宇宙

8.2.1 市場トレンド

8.2.2 市場予測

8.3 建設

8.3.1 市場トレンド

8.3.2 市場予測

8.4 産業

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アネスト岩田株式会社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.2 朝日サナック株式会社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 キャストリン・ユーテクティック

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 グラコ株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ハイドロマー

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 株式会社IHI

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 J. ワグナーGmbH

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 ラリウス S.r.l

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 ノードソン・コーポレーション

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 OCエリコン

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 プラックスエア・サーフェス・テクノロジーズ株式会社 (リンデplc)

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 サムヴァルダナ・マザーソン・グループ

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

図のリスト

図1:世界のコーティング装置市場:主要な推進要因と課題

図2:世界のコーティング装置市場:販売額(10億米ドル)、2019-2024年

図3:世界のコーティング装置市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のコーティング装置市場:製品別内訳(%)、2024年

図5:世界のコーティング装置市場:流通チャネル別内訳(%)、2024年

図6:世界のコーティング装置市場:用途別内訳(%)、2024年

図7:世界のコーティング装置市場:地域別内訳(%)、2024年

図8:世界のコーティング装置(粉体塗装装置)市場:販売額(百万米ドル)、2019年および2024年

図9:世界のコーティング装置(粉体塗装装置)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界のコーティング装置(液体塗装装置)市場:販売額(百万米ドル)、2019年および2024年

図11:世界のコーティング装置(液体塗装装置)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界のコーティング装置(特殊コーティング装置)市場:販売額(百万米ドル)、2019年および2024年

図13:世界のコーティング装置(特殊コーティング装置)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界:コーティング装置(卸売業者)市場:販売額(単位:100万米ドル)、2019年および2024年

図15:世界:コーティング装置(卸売業者)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図16:世界:コーティング装置(小売業者)市場:販売額(単位:100万米ドル)、2019年および2024年

図17:世界:コーティング装置(小売業者)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図18:世界:コーティング装置(自動車)市場:販売額(単位:100万米ドル)、2019年および2024年

図19:世界:コーティング装置(自動車)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図20:世界:コーティング装置(航空宇宙)市場:販売額(単位:100万米ドル)、2019年および2024年

図21:世界:コーティング装置(航空宇宙)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図22:世界:コーティング装置(建設)市場:販売額(単位:100万米ドル)、2019年および2024年

図23:世界:コーティング装置(建設)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図24:世界:コーティング装置(産業)市場:販売額(単位:100万米ドル)、2019年および2024年

図25:世界:コーティング装置(産業)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図26:世界:コーティング装置(その他の最終使用者)市場:販売額(単位:100万米ドル)、2019年および2024年

図27:世界:コーティング装置(その他の最終使用者)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図28:北米:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図29:北米:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図30:米国:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図31:米国:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図32:カナダ:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図33:カナダ:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図34:アジア太平洋:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図35:アジア太平洋:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図36:中国:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図37:中国:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図38:日本:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図39:日本:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図40:インド:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図41:インド:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図42:韓国:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図43:韓国:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図44:オーストラリア:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図45:オーストラリア:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図46:インドネシア:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図47:インドネシア:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図48:その他:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図49:その他:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図50:欧州:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図51:欧州:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図52:ドイツ:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図53:ドイツ:コーティング装置市場予測:販売額(単位:100万米ドル)、2025年~2033年

図54:フランス:コーティング装置市場:販売額(単位:100万米ドル)、2019年および2024年

図55: フランス: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図56: イギリス: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図57: イギリス: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図58: イタリア: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図59: イタリア: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図60: スペイン: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図61: スペイン: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図62: ロシア: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図63: ロシア: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図64: その他: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図65: その他: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図66: ラテンアメリカ: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図67: ラテンアメリカ: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図68: ブラジル: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図69: ブラジル: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図70: メキシコ: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図71: メキシコ: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図72: その他: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図73: その他: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図74: 中東・アフリカ: コーティング装置市場: 販売額(百万米ドル), 2019年および2024年

図75: 中東・アフリカ: コーティング装置市場: 国別内訳(%), 2024年

図76: 中東・アフリカ: コーティング装置市場予測: 販売額(百万米ドル), 2025年~2033年

図77: 世界: コーティング装置産業: SWOT分析

図78: 世界: コーティング装置産業: バリューチェーン分析

図79: 世界: コーティング装置産業: ポーターのファイブフォース分析

コーティング装置とは、塗料、インク、接着剤、金属、セラミックスなどの様々な材料を、基材の表面に薄い層(膜)として塗布・形成するための機械やシステム全般を指します。その主な目的は、基材の保護、装飾、あるいは特定の機能性(例えば、耐食性、導電性、絶縁性、撥水性、反射防止性など)を付与することにあります。

コーティング装置には多種多様な方式が存在します。代表的なものとしては、まず湿式塗装装置が挙げられます。スプレー塗装装置は、塗料を微粒化し、空気圧や静電気を利用して基材に吹き付ける方式で、自動車のボディ塗装や家電製品の塗装に広く用いられます。ロールコーターは、ロールを介して液状材料を基材に転写する方式で、シート状の材料やフィルムへの均一な塗布に適しています。浸漬塗装装置は、基材を塗料槽に浸し、引き上げることで塗膜を形成するため、複雑な形状の部品にも対応しやすい特徴があります。半導体製造などで用いられるスピンコーターは、液状材料を基材に滴下し、高速回転させることで遠心力を利用して均一な薄膜を形成します。

一方、乾式成膜装置も重要なカテゴリーです。真空蒸着装置やスパッタリング装置といった物理蒸着(PVD)装置は、真空中で金属などを蒸発・飛散させ、基材表面に堆積させることで薄膜を形成し、光学膜や装飾膜、電子部品の電極形成などに利用されます。粉体塗装装置は、粉末状の塗料を静電気で基材に付着させ、加熱して溶融・硬化させる方式で、環境負荷が低く、厚膜形成が可能です。

これらのコーティング装置は、非常に広範な分野で利用されています。自動車産業では車体塗装や機能性コーティングに、電子部品分野ではプリント基板の保護膜、ディスプレイの機能層、半導体の絶縁膜や導電膜形成に不可欠です。その他、建築材料の保護・装飾、包装材料のバリア性向上、医療機器の生体適合性コーティング、光学レンズの反射防止膜など、多岐にわたる産業でその技術が応用されています。

関連技術も多岐にわたります。塗布前の基材表面の洗浄、活性化、粗化などを行い、塗膜の密着性を高める前処理技術は非常に重要です。塗布された塗膜を安定させるための硬化・乾燥技術には、熱による乾燥・硬化(オーブン)、紫外線(UV)や電子線(EB)を用いた光硬化などがあります。また、塗膜の厚さを非接触または接触式で精密に測定し、品質を管理する膜厚測定技術、塗膜の密着性、硬度、外観などを検査する品質管理技術も不可欠です。さらに、塗布プロセスの自動化による生産効率の向上と品質の安定化を図る自動化・ロボット技術や、クリーンルーム環境の維持や排気処理など、製造環境を最適化する環境制御技術も密接に関連しています。