❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

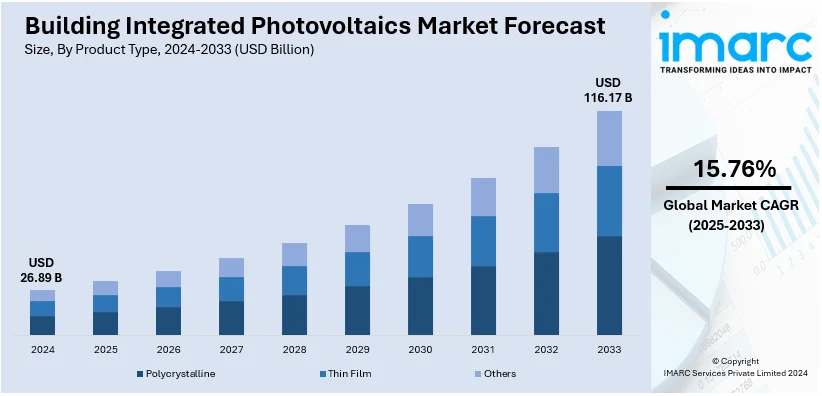

世界の建築一体型太陽光発電(BIPV)市場は、2024年に268.9億ドルに達し、2033年には1161.7億ドルに成長すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)15.76%で拡大する見込みです。現在、欧州が市場を牽引しており、2024年には40.25%以上の市場シェアを占めています。この市場の成長は、再生可能エネルギー源への世界的な嗜好の高まり、持続可能な建築慣行への意識向上、そして各国政府によるBIPVシステム導入への強力な奨励策によって推進されています。

政府の支援策は多岐にわたり、税制優遇措置、補助金、固定価格買取制度(FIT)などが含まれます。例えば、米国では投資税額控除(ITC)のような連邦政府のインセンティブや州レベルの再生可能エネルギー義務化が市場を後押ししています。フランス政府は、太陽光発電設備を備えた建物で生産された電力に対して高いFITを提供しています。インドでは、2024年2月に承認された「PM Surya Ghar: Muft Bijli Yojana」が、2026-2027会計年度までに750億2100万ルピー(約88.6億ドル)を投じ、住宅用屋上太陽光発電の普及と自家発電能力の向上を目指しています。さらに、一部の政府は、新築または改修建物にBIPVシステムを含む省エネ設計を義務付ける規制を導入しており、これらの政府主導の取り組みがBIPV市場の成長を加速させる上で極めて重要な役割を果たしています。

技術革新もBIPV市場の主要な推進要因です。太陽光発電材料の効率と美観は常に進化しており、従来のシリコンパネルよりも軽量で柔軟な薄膜PVの開発は、BIPVアプリケーションに新たな機会をもたらしています。また、太陽電池設計の革新により、着色された半透明のソーラーパネルが開発され、建築家は建物の美観を損なうことなく太陽光技術を統合できるようになりました。さらに、太陽光発電材料のエネルギー変換効率を向上させるための研究が継続されており、BIPVシステムの出力向上に貢献し、市場に好ましい見通しをもたらすと期待されています。産業レポートによると、世界の太陽光発電製造能力は2024年末までに1,100GWを超え、太陽光パネルの需要を大幅に上回ると予想されており、2023年には太陽電池、ウェーハ、モジュールの生産能力が前年からほぼ倍増するなど、業界は目覚ましい拡大を遂げています。

持続可能でグリーンな建築技術の採用が世界的に広まっていることも、BIPV市場の成長を後押ししています。LEED(Leadership in Energy and Environmental Design)やBREEAM(Building Research Establishment Environmental Assessment Method)といった主要なグリーンビルディング認証制度は、BIPVを含む再生可能エネルギーシステムの統合を奨励し、認証取得を通じて建物の市場性を高めています。また、気候変動に対する社会的な懸念と意識の高まりに伴い、多くの企業が企業の社会的責任(CSR)を向上させるために「グリーン化」を選択しています。BIPVシステムは、建物のエネルギーコストを大幅に削減できるという実用的な利点も提供します。現場で電力を生成することで、高価な系統電力への依存を減らし、冷房費の削減や建物の断熱性向上を通じてエネルギーを節約します。業界レポートによれば、グリーンビルディングは排出量を35%削減し、メンテナンス費用を20%削減できるとされています。

BIPVは、建物の構造の一部として機能しながら発電を行うという二重の役割を果たし、建設費と運用費の全体的な削減に貢献します。さらに、商業および住宅部門における炭素排出量の削減とネットゼロエネルギー目標の達成への注力も、BIPVソリューションの需要を促進しています。急速な都市化とスマートシティの発展は、商業および産業分野におけるBIPVの新たな可能性を生み出しています。気候変動への意識の高まりと炭素削減目標に加え、電気料金の上昇もBIPVシステムの需要をさらに加速させています。国際エネルギー機関(IEA)は、建物が世界のエネルギー消費量の30%以上、排出量の25%以上を占めることから、2050年にも多くの既存構造物が残るため、気候目標達成のためには持続可能な改修に多大な資本投資が必要であると警告しています。

製品タイプ別では、多結晶BIPVが2024年に約68.9%の市場シェアを占め、市場をリードしています。多結晶シリコンは、単結晶PVに比べて製造コストが低く、特に大規模設置において経済的であるという利点があります。また、製造プロセスがエネルギー集約度が低く、高温下での性能劣化が少ないため、湿潤な気候でも有利です。近年では、薄膜やペロブスカイト太陽電池のような他のタイプの太陽光技術も、その柔軟性と魅力的な特性からBIPVアプリケーションでの利用が注目されています。用途別では、屋根への設置が市場を牽引しています。これらの要因が複合的に作用し、世界のBIPV市場は今後も力強い成長を続けると見込まれています。

建築一体型太陽光発電(BIPV)市場は、2024年に屋根への設置が44.7%の市場シェアを占め、最も普及しています。屋根は直射日光を最大限に受け、発電効率が高いため、従来の屋根材の代替として建設や改修時に組み込まれ、発電だけでなく、耐候性や建物の美観向上、日よけや断熱によるエネルギー効率の改善にも貢献します。

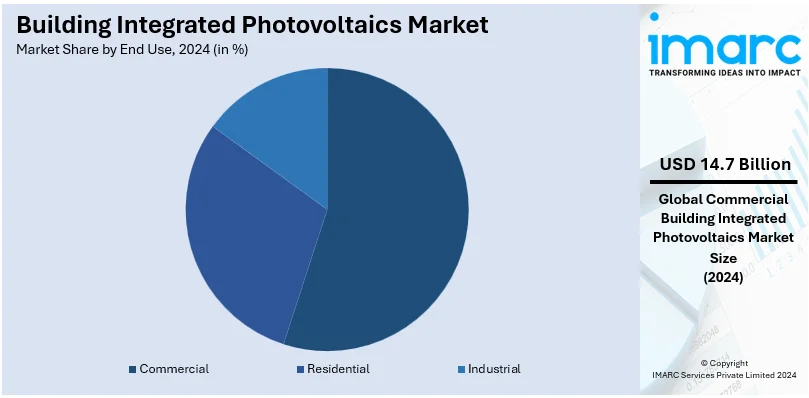

エンドユース別では、商業部門が2024年に54.5%の市場シェアで市場を牽引しています。商業ビルは大規模なファサードや屋根面積を持ち、日中のエネルギー消費量が多いことから、BIPVシステムによる発電を効率的に利用でき、電力網への依存度を減らし、大幅なコスト削減につながります。また、多くの企業がCSR活動の一環として持続可能性目標を掲げ、BIPV導入を通じて炭素排出量の削減と再生可能エネルギーへのコミットメントを示しています。

地域別では、欧州が2024年に40.25%の市場シェアで最大のBIPV市場を形成しています。再生可能エネルギー利用を促進する強力な規制枠組み、固定価格買取制度や税額控除などのインセンティブ、パリ協定に基づく温室効果ガス削減へのコミットメントが市場を牽引しています。さらに、欧州にはBIPV分野の技術革新をリードする企業が多く、堅牢な研究開発能力が市場成長を後押ししています。

北米市場は、再生可能エネルギーソリューションへの需要増加、投資税額控除(ITC)や州レベルの再生可能エネルギーポートフォリオ基準などの政府インセンティブ、LEEDのようなエネルギー効率の高い建築基準、太陽光材料とデザインの技術進歩、エネルギーコストの上昇、企業や政府による炭素中立への推進が主な要因です。都市化やスマートシティプロジェクトも需要を促進しています。特に米国は、2024年に北米市場の85.60%以上を占め、持続可能な建築慣行と再生可能エネルギー源の統合がBIPV産業を推進しています。カリフォルニア州のTitle 24規制による新築住宅への太陽光システム義務化、AppleやGoogleなどの大手IT企業によるネットゼロ目標達成に向けたBIPV技術導入、柔軟で透明な太陽光材料の技術進歩、30%の税額控除を提供するITCが採用を後押ししています。米エネルギー省の2035年までの100%クリーン電力目標も、BIPVのような統合型エネルギーソリューションの需要を高めると予想され、Tesla、SunPower、First Solarなどの企業もBIPV製品をポートフォリオに追加しています。

アジア太平洋地域のBIPV市場は、政府の支援政策、エネルギー需要の増加、都市化により急速に拡大しています。中国は都市部の高層ビルへのBIPV設置を含む再生可能エネルギープロジェクトへの大規模投資で地域をリードしています。日本はゼロ・エネルギー・ビル(ZEB)プログラムを通じて環境に優しい建築慣行を重視し、インドはスマートシティミッションやPM-KUSUMイニシアチブを通じて太陽光補助金を提供し、BIPVの導入を促進しています。東南アジアは世界の再生可能エネルギー投資の2%しか受けていませんが、ベトナムとインドネシアで開始された公正エネルギー移行パートナーシップ(JETP)は、クリーンエネルギー投資の資金調達と石炭火力発電の段階的廃止を支援する枠組みを提供しています。2023年11月にはインドネシアの包括的投資政策計画が発表され、970億ドルの動員が期待されています。オーストラリアでは、電気料金の高騰と太陽光システムへの政府補助金により、BIPVが企業や家庭にとって魅力的な選択肢となっています。また、特に中国における太陽光材料の費用対効果の高い生産も、BIPVソリューションの導入障壁を低減しています。

ラテンアメリカのBIPV市場は、再生可能エネルギーへの意識の高まりと豊富な太陽光資源によって牽引されています。ブラジル、チリ、コスタリカ、コロンビアを含む33のラテンアメリカ・カリブ海諸国の約半数が2050年までのネットゼロ排出を目標に掲げており、これらの目標達成にはクリーンエネルギーへの年間投資を大幅に増やす必要があります。

世界の建築一体型太陽光発電(BIPV)市場は、持続可能な建築基準、急速な都市化、エネルギー信頼性への懸念、政府のインセンティブに牽引され、著しい成長を遂げています。化石燃料の使用は今十年でピークに達すると予測されており、BIPVは脱炭素化とエネルギー自立の重要な要素として注目されています。

地域別に見ると、欧州ではEUグリーンディール、改修波、エネルギー独立への動きがBIPVの採用を加速。特にドイツ、フランス、イタリア、英国が主要市場です。北米では、米国のインフレ削減法による税額控除やクリーンエネルギー目標が市場成長を後押しし、カナダもBIPVの導入を推進しています。アジア太平洋地域では、中国が政府の強力な支援と急速な都市化を背景に市場を牽引し、インドも大きな潜在力を持つとされています。中南米では、ブラジルとメキシコがネットメータリング制度と政府インセンティブにより高い導入率を示し、アルゼンチンなどではエネルギー信頼性への懸念からBIPVが不可欠な自立型エネルギーシステムへの関心が高まっています。国際的な太陽光発電企業との提携も技術導入を加速させています。中東・アフリカ地域では、持続可能な都市開発プロジェクトと再生可能エネルギーへの投資が市場を牽引。サウジアラビアとアラブ首長国連邦が主要な参加者で、アブダビのマスダールシティのようなスマートシティ計画にBIPVが組み込まれています。アフリカでは電化の課題とオフグリッドへの依存がBIPVの利用を促進しており、過酷な気候に対応する弾力性のあるPV材料の開発も進んでいます。

競争環境において、主要企業は太陽光発電材料のエネルギー変換効率向上に加え、透明性、色、サイズカスタマイズ可能なPVガラスなど、美観と適応性の改善に注力しています。従来のシリコンセルよりも安価で軽量、柔軟な薄膜PVセルの開発も進められています。多くの企業は、建物の一部にシームレスに統合する完全なBIPVソリューションを提供し、太陽光発電の生成、貯蔵、利用を最適化するソフトウェアシステムも開発しています。これらのシステムは、天気予報を活用して将来のエネルギー出力を予測し、エネルギー配分と貯蔵を管理して効率を最大化し、リアルタイムでエネルギー生産を追跡できます。主要企業には、Ankara Solar AS、Ertex Solartechnik GmbH、Hanergy Holding Group Ltd.、HermansTechniglaz、ISSOL sa、Navitas Green Solutions Pvt. Ltd.、NanoPV Solar Inc.、Polysolar Ltd.、Sphelar Power Corporation、VIASOLISなどが挙げられます。

最近の動向としては、2025年1月に名古屋大学が受動冷却・熱回収機能を統合したBIPVシステムを発表し、エネルギー消費削減と暖房効率向上を示しました。2024年11月にはGoodWeがPolaris BIPVパネルを搭載した住宅用ソーラーカーポートを発売。同年10月にはTrinasolar Evergreenが公共・産業・インフラ向けにソーラータイルやPV防音壁など新製品を発表しました。2024年9月にはドイツのFraunhofer CSPがBIPV製造プロセスと材料最適化に関する「AluPV」プロジェクトを開始。2024年8月には中国最大の港湾BIPVプロジェクト(広州南沙港、7.3MW)が系統連系を達成しました。その他、相変化材料を用いたBIPVシステム、YKK APと関電工の提携、Mitrexの米国工場計画、Sphelar Powerの球状太陽電池JIS規格開発、NanoPVの米国工場投資など、技術革新と市場拡大に向けた動きが活発です。

本レポートは、2019年から2033年までのBIPV市場の様々なセグメント、歴史的および現在の市場トレンド、予測、市場のダイナミクスを包括的に分析しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場を特定。ポーターの5フォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、ステークホルダーがBIPV産業の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、主要企業の現在の市場ポジションを理解するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の建材一体型太陽光発電市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 多結晶

6.1.1 市場トレンド

6.1.2 市場予測

6.2 薄膜

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 屋根

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ファサード

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ガラス

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 最終用途別市場内訳

8.1 商業用

8.1.1 市場トレンド

8.1.2 市場予測

8.2 住宅用

8.2.1 市場トレンド

8.2.2 市場予測

8.3 産業用

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 ヨーロッパ

9.1.1 市場トレンド

9.1.2 市場予測

9.2 北米

9.2.1 市場トレンド

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格指標

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 Ankara Solar AS

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Ertex Solartechnik GmbH

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Viasolis

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Hanergy Holding Group Ltd.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 HermansTechniglaz

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ISSOL sa

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 スフェラーパワー株式会社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ナビタス・グリーン・ソリューションズ Pvt. Ltd.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 ナノPVソーラー Inc.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 ポリソーラー Ltd.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図表リスト

図1: 世界:建物一体型太陽光発電市場:主要な推進要因と課題

図2: 世界:建物一体型太陽光発電市場:売上高(10億米ドル)、2019年~2024年

図3: 世界:建物一体型太陽光発電市場:製品タイプ別の内訳(%)、2024年

図4: 世界:建物一体型太陽光発電市場:用途別の内訳(%)、2024年

図5: 世界:建物一体型太陽光発電市場:最終用途別の内訳(%)、2024年

図6: 世界:建物一体型太陽光発電市場:地域別の内訳(%)、2024年

図7: 世界:建物一体型太陽光発電市場予測:売上高(10億米ドル)、2025年~2033年

図8: 世界:建物一体型太陽光発電(多結晶)市場:売上高(100万米ドル)、2019年および2024年

図9: 世界:建物一体型太陽光発電(多結晶)市場予測:売上高(100万米ドル)、2025年~2033年

図10: 世界:建物一体型太陽光発電(薄膜)市場:売上高(100万米ドル)、2019年および2024年

図11: 世界:建物一体型太陽光発電(薄膜)市場予測:売上高(100万米ドル)、2025年~2033年

図12: 世界:建物一体型太陽光発電(その他)市場:売上高(100万米ドル)、2019年および2024年

図13: 世界:建物一体型太陽光発電(その他)市場予測:売上高(100万米ドル)、2025年~2033年

図14: 世界:建物一体型太陽光発電(屋根)市場:売上高(100万米ドル)、2019年および2024年

図15: 世界:建物一体型太陽光発電(屋根)市場予測:売上高(100万米ドル)、2025年~2033年

図16: 世界:建物一体型太陽光発電(ファサード)市場:売上高(100万米ドル)、2019年および2024年

図17: 世界:建物一体型太陽光発電(ファサード)市場予測:売上高(100万米ドル)、2025年~2033年

図18: 世界:建物一体型太陽光発電(ガラス)市場:売上高(100万米ドル)、2019年および2024年

図19: 世界:建物一体型太陽光発電(ガラス)市場予測:売上高(100万米ドル)、2025年~2033年

図20: 世界:建物一体型太陽光発電(その他の用途)市場:売上高(100万米ドル)、2019年および2024年

図21: 世界:建物一体型太陽光発電(その他の用途)市場予測:売上高(100万米ドル)、2025年~2033年

図22: 世界:建物一体型太陽光発電(商業用)市場:売上高(100万米ドル)、2019年および2024年

図23: 世界:建物一体型太陽光発電(商業用)市場予測:売上高(100万米ドル)、2025年~2033年

図24: 世界:建物一体型太陽光発電(住宅用)市場:売上高(100万米ドル)、2019年および2024年

図25: 世界:建物一体型太陽光発電(住宅用)市場予測:売上高(100万米ドル)、2025年~2033年

図26: 世界:建物一体型太陽光発電(産業用)市場:売上高(100万米ドル)、2019年および2024年

図27: 世界:建物一体型太陽光発電(産業用)市場予測:売上高(100万米ドル)、2025年~2033年

図28:欧州:建物一体型太陽光発電市場:販売額(百万米ドル)、2019年および2024年

図29:欧州:建物一体型太陽光発電市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:建物一体型太陽光発電市場:販売額(百万米ドル)、2019年および2024年

図31:北米:建物一体型太陽光発電市場予測:販売額(百万米ドル)、2025年~2033年

図32:アジア太平洋:建物一体型太陽光発電市場:販売額(百万米ドル)、2019年および2024年

図33:アジア太平洋:建物一体型太陽光発電市場予測:販売額(百万米ドル)、2025年~2033年

図34:中東・アフリカ:建物一体型太陽光発電市場:販売額(百万米ドル)、2019年および2024年

図35:中東・アフリカ:建物一体型太陽光発電市場予測:販売額(百万米ドル)、2025年~2033年

図36:ラテンアメリカ:建物一体型太陽光発電市場:販売額(百万米ドル)、2019年および2024年

図37:ラテンアメリカ:建物一体型太陽光発電市場予測:販売額(百万米ドル)、2025年~2033年

図38:世界:建物一体型太陽光発電産業:SWOT分析

図39:世界:建物一体型太陽光発電産業:バリューチェーン分析

図40:世界:建物一体型太陽光発電産業:ポーターの5フォース分析

ビルディング・インテグレーテッド・フォトボルタイクス(BIPV)は、太陽光発電モジュールを建築材料そのものとして建物に組み込む技術を指します。単に建物の屋根や壁に太陽電池パネルを後付けするのではなく、屋根材、壁材、窓、日よけといった建物の構成要素として一体化させることで、発電機能と建築デザイン、構造、断熱性などの建材としての機能を両立させます。これにより、建物の美観を損なうことなく、再生可能エネルギーの導入を促進し、省エネルギー化に貢献します。

BIPVには様々な種類があります。屋根材一体型は、瓦やスレート、金属屋根材の形状に合わせた太陽電池モジュールで、屋根の防水機能と発電機能を兼ね備えます。壁材一体型は、カーテンウォールやスパンドレル、外壁パネルとして機能し、建物のファサードデザインに溶け込みます。窓一体型は、透明または半透明の太陽電池をガラス窓に組み込むことで、採光を確保しつつ発電を行います。その他、日よけやルーバー、手すり、床材、さらには防音壁など、多岐にわたる建材として応用されています。

BIPVの用途は広範です。一般住宅では、屋根やベランダの手すり、カーポートの屋根などに採用され、デザイン性と機能性を両立させます。商業ビルやオフィスビルでは、大規模なファサードやスカイライト、アトリウムの屋根などに導入され、ZEB(ネット・ゼロ・エネルギー・ビル)の実現に大きく貢献します。公共施設では、バス停の屋根、駐輪場、公園のベンチ、高速道路の防音壁などにも利用され、都市景観に配慮したエネルギー供給源となります。農業分野では、温室の屋根に組み込むことで、作物の生育に必要な光を透過させつつ発電を行うといった応用例もあります。

関連技術としては、まず太陽電池そのものの進化が挙げられます。高効率な結晶シリコン系太陽電池に加え、柔軟性やデザイン性に優れる薄膜系太陽電池(アモルファスシリコン、CIGS、有機薄膜など)がBIPVに適しています。近年では、透明性や色彩の自由度が高い色素増感太陽電池や、高効率と低コストを両立する可能性を秘めたペロブスカイト太陽電池の研究開発も進んでいます。次に、建材としての技術も重要です。高強度で軽量な複合材料、優れた断熱・遮熱性能を持つガラスやパネル、そして長期にわたる防水・防湿性能を確保する技術が不可欠です。さらに、発電した電力を効率的に利用するためのパワーコンディショナー(PCS)や蓄電池システム、そしてスマートグリッドとの連携技術もBIPVの価値を高めます。建築設計の分野では、BIM(Building Information Modeling)を活用した日射解析や発電量シミュレーションにより、BIPVの最適な配置や性能予測が可能となり、設計段階からエネルギー効率の高い建物を計画できるようになっています。これらの技術が複合的に発展することで、BIPVは持続可能な社会の実現に向けた重要な役割を担っています。