❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

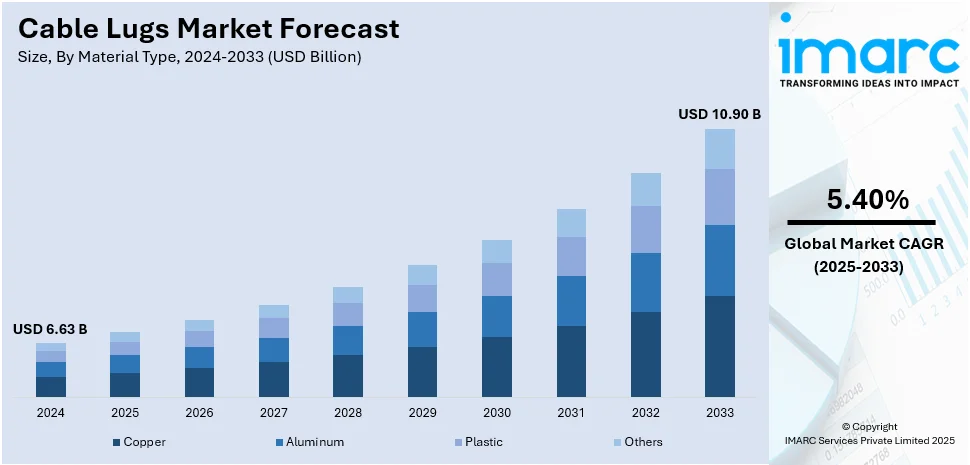

世界のケーブルラグ市場は、2024年に66.3億米ドルと評価され、2033年には109億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)5.40%で成長すると予測される。2024年には北米が市場シェアの40%以上を占める最大の地域であり、電力網の近代化、再生可能エネルギープロジェクトの拡大、電気自動車(EV)の普及が市場を牽引する。特に米国は北米市場の85.80%を占め、老朽化した電力インフラのアップグレード、データセンターの拡張、産業オートメーションの成長、軍事・航空宇宙用途の増加、洋上風力プロジェクトの拡大、高速鉄道・地下鉄網への投資が需要を促進している。

市場の成長は、急速な都市化と工業化による電力需要の増加、効率的な送配電システムの必要性、太陽光・風力・水力発電を含む再生可能エネルギー(RE)プロジェクトの拡大、EV充電ステーションやバッテリーシステム向けの高性能ケーブルラグを必要とするEVインフラの整備、スマートシティ開発、そして耐久性と効率性を向上させる技術革新によって主に推進されている。

主要な市場トレンドとしては、まずエネルギー需要の増加とインフラ拡張が挙げられる。国連の予測では、世界人口は2050年までに97億人に、2080年代半ばには最大104億人に達するとされており、これに伴う電力需要の増大が信頼性の高い送配電システムの必要性を高めている。既存のエネルギーインフラのアップグレードや発電プロジェクトへの大規模投資、ケーブルラグの設置を伴うインフラ開発やスマートシティプロジェクトの増加も市場に好影響を与えている。

次に、再生可能エネルギーとEVへの移行が市場を牽引する。環境問題への意識の高まりからRE源へのシフトが進み、政府や企業が太陽光、風力、水力発電プロジェクトに注力していることが、高品質な電気コネクタの需要を増加させている。例えば、2023年3月にはMTM EngineeringがCET Connectを買収し、産業顧客向けに高度なケーブルラグソリューションとサービス提供能力を強化した。EVやREといった新たな市場の出現は、特定の性能要件を満たすケーブルラグの需要を促進している。

さらに、技術革新と市場競争も重要なトレンドである。製造プロセスの継続的な技術進歩、特に効率的で耐久性のあるケーブルラグの開発は市場拡大に大きく貢献している。激しい市場競争と製品革新により、高品質な製品がより低価格で提供されるようになっている。自動車、製造・加工、エネルギー・公益事業などのエンドユーザー産業の堅調な成長も市場にプラスの影響を与えている。また、標準化の取り組みにより、ケーブルラグが国際的な安全および性能基準に準拠することが保証され、その採用が促進される。例えば、約17.7億米ドルの投資が行われているスマートシティミッションは、大規模インフラプロジェクトにおけるケーブルラグのような信頼性の高い電気部品の必要性を強調し、市場を前進させている。

材料タイプ別では、銅が2024年に約63.7%の市場シェアを占め、最大のセグメントとなっている。これは、銅の優れた導電性が電力損失を最小限に抑え、効率的なエネルギー伝送を保証するためである。その高い耐熱性は、電力網、産業機械、自動車配線での使用に理想的である。再生可能エネルギーへの投資増加は、太陽光・風力エネルギーシステム向けの銅製ケーブルラグの需要を喚起し、EVの生産や充電インフラ開発にも高度な銅製コネクタが不可欠である。データセンターの建設増加も、高出力システム内で信頼性の高い接続を提供する銅製ラグの追加需要を生み出している。耐久性と耐腐食性の組み合わせも、安全基準を設定する組織にとって銅製ラグの魅力を高めている。

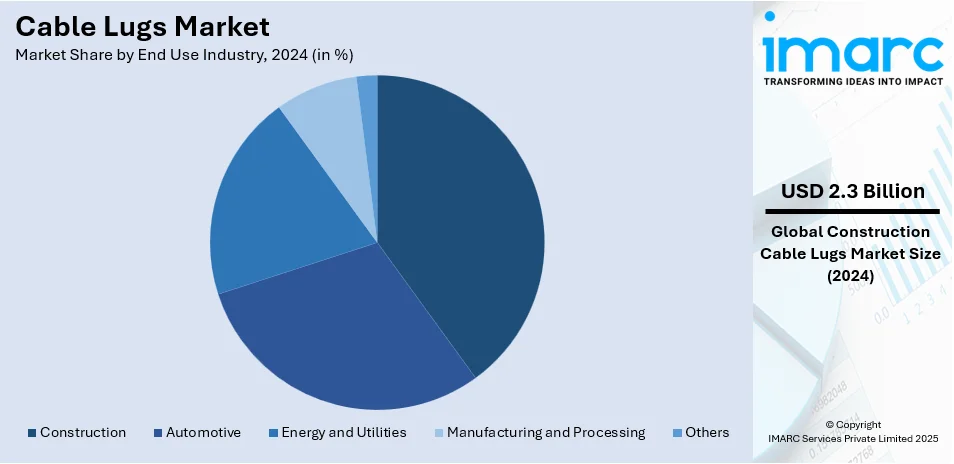

ケーブルラグ市場は、エネルギー、自動車、産業分野における銅の標準化と普及により、その成長が加速しています。エンドユース産業別では、建設分野が2024年に市場シェアの約34.8%を占め、最大の割合を占めています。この優位性は、住宅、商業、産業インフラの急速な成長、スマートシティ向けの高度な配線ソリューション、再生可能エネルギー設備の導入、電気安全規制の強化、急速な都市化と高層ビル開発、政府のインフラ整備などが要因です。現代の電気システムには、耐久性と耐腐食性に優れたコネクタが不可欠とされています。

地域別分析では、北米が2024年にケーブルラグ市場で40.0%以上の最大シェアを占めています。これは、橋梁、高速道路、スマートグリッドを含むインフラプロジェクトへの政府資金の増加、製造業における産業オートメーションとロボット工学の拡大、人口移動と都市開発による住宅・商業建設の成長、防衛・航空宇宙投資の増加、分散型エネルギー資源をサポートする高電圧送電線の需要増大が背景にあります。また、耐火性および耐腐食性ケーブルラグの継続的な技術進歩も、この地域のイノベーションを推進しています。

米国では、自動車産業の急速な拡大がケーブルラグの清掃方法の採用を大きく推進しています。2021年初頭以降、自動車メーカーは米国で750億ドル以上の公共投資を行っており、効率的な電気システムには機能的な部品が必要であるため、適切なケーブルラグ清掃が奨励されています。電気自動車の進歩も高品質な電気接続を要求し、電気回路の誤動作を防ぎ、耐久性と信頼性を高めるために清掃が不可欠なメンテナンスとして認識されています。

欧州では、急速な工業化と様々なセクターでの生産需要の増加がケーブルラグ清掃の需要を牽引しています。2021年にはEUの工業生産が前年比8.5%増加し、生産能力の拡大は効率的に機能する信頼性の高い電気システムを必要としています。自動化システムの導入加速に伴い、機器の故障を防ぐために電気部品を汚染から守る必要があり、システム性能においてケーブルラグ清掃が極めて重要です。清掃された電気接続は機器の故障を減らし、運用効率を高め、メンテナンスの中断を削減するため、製造、エネルギー、自動車などの産業分野でその必要性が強調されています。

アジア太平洋地域では、製造・加工産業の拡大に伴い、ケーブルラグ清掃の採用が増加しています。インドの電子機器生産は2014-15年の290億ドルから2022-23年には1010億ドルに拡大しており、製造能力の拡大は、汚れや腐食、その他の汚染物質のない電気部品の需要を並行して生み出しています。電子機器、自動車部品、重機を扱う産業の効率的な運用は、信頼性の高い電気接続に依存しており、特に発展途上国における製造工場の増加は、電気システムメンテナンスの体系的な方法を必要としています。ケーブルラグを清潔に保つことで電気システムの効率が向上し、メンテナンス費用が削減され、機械とインフラの信頼性が強化されます。

ラテンアメリカ市場では、電気送電システムの強化と信頼性の高い配電網の必要性、急速な都市化によるエネルギー需要の増加が、高度で汚染のない電気システムの導入とケーブルラグ清掃の採用を推進しています。

ケーブルラグ市場は、電力流通システムにおいて極めて重要な役割を担っており、その清掃とメンテナンスはシステムの信頼性確保、停電の最小化、そして拡大する電力消費への対応に不可欠です。特にラテンアメリカでは、2024年までに都市人口が総人口の85.2%(約5億6500万人)に達すると予測されており、電力インフラの重要性が高まっています。

中東およびアフリカ地域では、建設業界の急速な成長がケーブルラグ清掃の需要を牽引しています。サウジアラビアでは、8190億ドル相当の5,200件のプロジェクトが進行中であり、住宅、商業施設、インフラプロジェクトの拡大に伴い、信頼性の高い電気システムが不可欠です。ケーブルラグの清掃は、強力な電気接続を生成し、耐久性と効率を高め、新設施設における機器故障のリスクを低減します。また、清潔な電気部品は、電気システムの安全性と信頼性を保証し、耐用年数を延長するため、建設業界にとって最優先事項であり、地域全体のケーブルラグ清掃需要を促進しています。

ケーブルラグ市場は激しい競争に直面しており、メーカーは競争優位性を獲得するため、製品革新、材料改良、費用対効果の高いソリューションに注力しています。企業は研究開発(R&D)に投資し、進化する安全基準に準拠した高耐久性、耐腐食性、耐火性のケーブルラグを導入しています。戦略的な合併、買収、パートナーシップにより、市場範囲と技術力が拡大しています。また、市場参加者は、効率向上とコスト削減のために自動化と高度な製造技術を活用しています。再生可能エネルギー、EVインフラ、産業オートメーションなどの分野をターゲットに、カスタマイズされた用途別ケーブルラグへの需要が高まっており、メーカーは製品ポートフォリオの強化を迫られています。主要企業には、3M Company、ABB Ltd.、Chatsworth Products Inc.、Emerson Electric Co.、HELUKABEL GmbH、Hubbell Incorporated、Schneider Electric SE、Weidmüller Interface GmbH & Co. KGなどが挙げられます。

最近の動向としては、2024年5月に3Mがネブラスカ州の施設に6,700万ドルを投じて製造能力を増強する計画を発表しました。2024年4月には、Prysmian GroupがEncoreを約42億ドルで買収する計画を明らかにし、グローバル市場での地位強化、北米事業の拡大、製品提供の拡充を目指しています。2024年2月には、EnstoがSMJ/SMLシリーズに代わる新しい機械式中電圧地下ケーブルコネクタおよびラグを発表し、最適な性能とケーブルへの適応性を確保しています。2021年6月には、Dinkle Internationalが電力配電・伝送キャビネット向けのDKUシリーズねじ式端子台を発売し、ケーブルラグとの互換性を向上させました。2021年2月には、Weidmüller Interface GmbH & Co. KGが2022年までに完成予定の新しいロジスティクスセンターの開発を発表し、グローバルな積み替えハブとして物流とサプライチェーンの効率化を図っています。

本レポートは、2019年から2033年までのケーブルラグ市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。分析の基準年は2024年、予測期間は2025年から2033年です。材料タイプ(銅、アルミニウム、プラスチックなど)、最終用途産業(建設、自動車、エネルギー・公益事業など)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)別に市場を評価します。ステークホルダーにとって、市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。また、ポーターのファイブフォース分析を通じて、競争レベルと業界の魅力度を評価し、主要企業の現在の市場における位置付けを理解するための競争環境に関する洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のケーブルラグ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のケーブルラグ市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のケーブルラグ市場 – 材料タイプ別内訳

6.1 銅

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 アルミニウム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 プラスチック

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 その他

6.4.1 過去および現在の市場動向 (2019-2024)

6.4.2 市場予測 (2025-2033)

6.4 材料タイプ別の魅力的な投資提案

7 世界のケーブルラグ市場 – 最終用途産業別内訳

7.1 建設

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 自動車

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 エネルギー・公益事業

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 製造・加工

7.4.1 概要

7.4.2 過去および現在の市場動向 (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 その他

7.5.1 過去および現在の市場動向 (2019-2024)

7.5.2 市場予測 (2025-2033)

7.6 最終用途産業別の魅力的な投資提案

8 世界のケーブルラグ市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場動向 (2019-2024)

8.1.1.3 材料タイプ別市場内訳

8.1.1.4 最終用途産業別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場動向 (2019-2024)

8.1.2.3 材料タイプ別市場内訳

8.1.2.4 最終用途産業別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場動向 (2019-2024)

8.2.1.3 材料タイプ別市場内訳

8.2.1.4 最終用途産業別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場動向 (2019-2024)

8.2.2.3 材料タイプ別市場内訳

8.2.2.4 最終用途産業別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 英国

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場動向 (2019-2024)

8.2.3.3 材料タイプ別市場内訳

8.2.3.4 最終用途産業別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場動向 (2019-2024)

8.2.4.3 材料タイプ別市場内訳

8.2.4.4 最終用途産業別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 材料タイプ別市場内訳

8.2.5.4 最終用途産業別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 材料タイプ別市場内訳

8.3.1.4 最終用途産業別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 材料タイプ別市場内訳

8.3.2.4 最終用途産業別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 材料タイプ別市場内訳

8.3.3.4 最終用途産業別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 材料タイプ別市場内訳

8.3.4.4 最終用途産業別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 材料タイプ別市場内訳

8.3.5.4 最終用途産業別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 材料タイプ別市場内訳

8.3.6.4 最終用途産業別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 材料タイプ別市場内訳

8.4.1.4 最終用途産業別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 材料タイプ別市場内訳

8.4.2.4 最終用途産業別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 材料タイプ別市場内訳

8.5.4 最終用途産業別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界のケーブルラグ市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 3Mカンパニー

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 財務状況

10.1.5 SWOT分析

10.1.6 主要ニュースとイベント

10.2 ABB株式会社

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 財務状況

10.2.5 SWOT分析

10.2.6 主要ニュースとイベント

10.3 チャッツワース・プロダクツ社

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 エマソン・エレクトリック社

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 財務状況

10.4.5 SWOT分析

10.4.6 主要ニュースとイベント

10.5 ヘルカベルGmbH

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

10.6 ハベル・インコーポレイテッド

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 財務状況

10.6.5 SWOT分析

10.6.6 主要ニュースとイベント

10.7 シュナイダーエレクトリックSE

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 財務状況

10.7.5 SWOT分析

10.7.6 主要ニュースとイベント

10.8 ワイドミュラー・インターフェースGmbH & Co. KG

10.8.1 事業概要

10.8.2 製品ポートフォリオ

10.8.3 事業戦略

10.8.4 財務状況

10.8.5 SWOT分析

10.8.6 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

11 世界のケーブルラグ市場 – 業界分析

11.1 推進要因、抑制要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 抑制要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

ケーブルラグとは、電線(ケーブル)の末端を他の電気機器や端子、バスバーなどに接続するための金属製部品です。電線の導体を直接接続するのではなく、ラグを介することで、より安全で確実な電気的接続と機械的強度を確保します。電線の素線がばらけるのを防ぎ、接触抵抗を低減し、過熱やショートのリスクを抑える重要な役割を担っています。主な材質は導電性の高い銅やアルミニウムで、表面には錫めっきが施されていることが多く、これにより耐食性と導電性が向上します。

種類は多岐にわたります。接続方式では、専用工具で電線とラグを塑性変形させて固定する「圧着式」が最も一般的です。高い信頼性と作業効率が特徴です。また、大電流用途や振動が多い環境では、電線とラグをはんだで接合する「はんだ付け式」が用いられることもあります。さらに、大型ケーブルや現場での施工に適した、ねじで電線を固定する「ねじ止め式(メカニカル式)」もあります。形状による分類では、ねじで固定する「丸型端子(リング型)」や、ねじを完全に外さずに差し込める「Y型端子(フォーク型)」が広く使われます。その他、クランプ端子に差し込む「棒型端子(ピン型)」、特定のレセプタクルに適合する「ブレード型」、2本の電線を接続する「突き合わせ型」などがあります。絶縁被覆の有無によって「絶縁被覆付き端子」と「裸端子」に分けられ、使用する電線の太さ(AWGや平方ミリメートル)に合わせて様々なサイズが提供されています。

用途は非常に広範囲にわたります。産業機械、配電盤、分電盤、制御盤といった電力供給や制御システムの中核部分で不可欠です。自動車、船舶、航空機などの輸送機器においても、信頼性の高い電力供給のために使用されます。再生可能エネルギー分野、特に太陽光発電や風力発電システムでは、高電圧・大電流のケーブル接続に欠かせません。通信機器、家電製品、ビル設備など、中規模から大規模な電線を使用するあらゆる場所で、安全かつ効率的な電気接続を実現するために利用されています。

関連技術としては、まず「圧着工具」が挙げられます。圧着式ケーブルラグを使用する際には、手動式、油圧式、電動式など、適切な圧着工具を用いて正確に圧着することが、接続の信頼性を保証するために極めて重要です。接続部の絶縁と保護のためには「熱収縮チューブ」や「絶縁キャップ」が用いられます。特に屋外や湿気の多い環境では、これらの絶縁材がショートや腐食を防ぎます。ねじ止め式のラグを使用する際には、適切な締め付けトルクを確保するための「トルクレンチ」が不可欠です。また、電線の被覆を正確に剥くための「ケーブルストリッパー」も重要な周辺機器です。ケーブルラグが接続される「バスバー」や「端子台」も関連技術の一部です。さらに、ラグの設計や性能、圧着方法にはJIS、UL、CSA、DINなどの各種「規格」が存在し、これらの規格に準拠することで安全性と互換性が保証されます。材料科学の進歩も、より高性能で耐久性のあるケーブルラグの開発に寄与しています。