❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

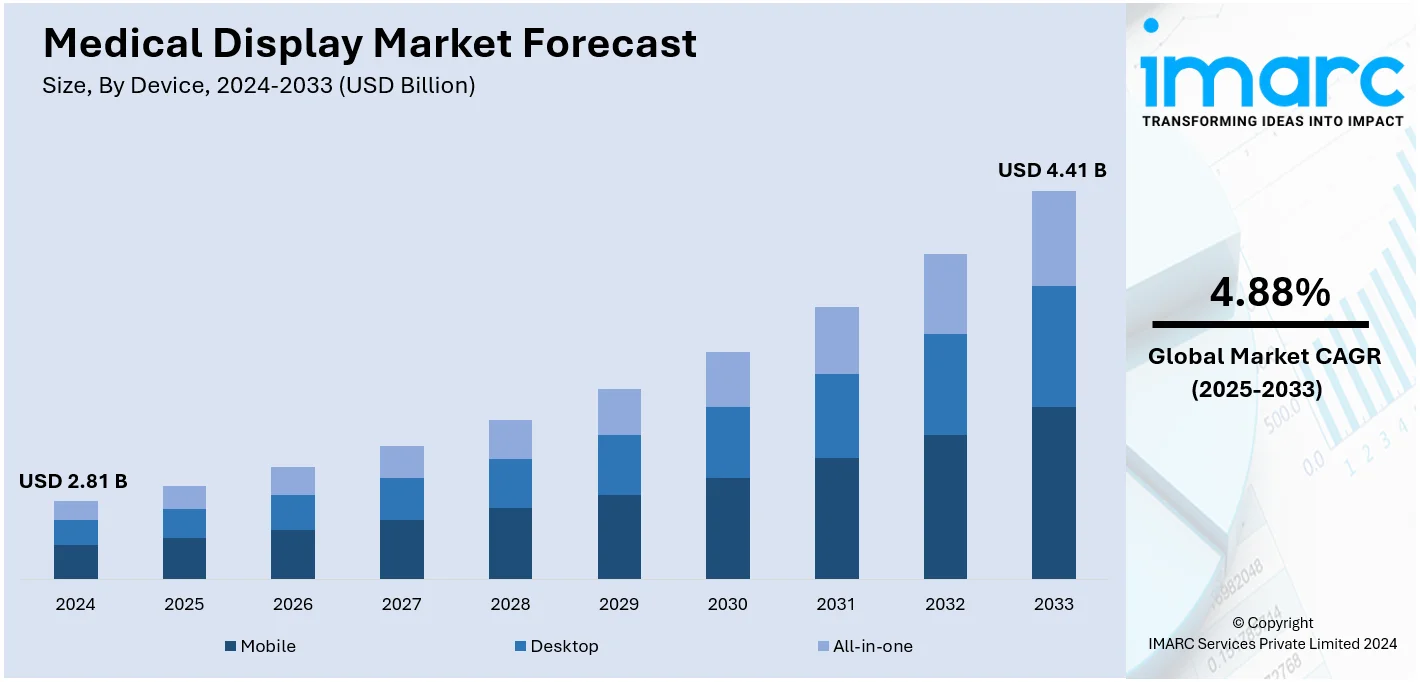

世界の医療用ディスプレイ市場は、2024年に28.1億ドルと評価され、2033年までに44.1億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.88%で成長する見込みです。現在、アジア太平洋地域が市場の33.8%を占め、優位に立っています。

この市場成長の主な要因は、遠隔医療および遠隔放射線診断サービスの急速な拡大、医療画像技術の進歩、慢性疾患の有病率上昇と高齢化の進行、そして規制遵守要件の増加です。

遠隔医療市場は2024年の約915億ドルから2033年には5400億ドルへ、21.71%のCAGRで急成長が予測されます。遠隔放射線診断市場も2033年には201億ドルに達し、年率13.2%で成長する見込みです。これらのサービス拡大は、正確な遠隔診断に不可欠な高品質ディスプレイへの需要を大幅に高めています。医療施設は、厳格な基準に準拠した先進的な医療グレードモニターへの投資を増やしています。

米国では3Dや4Kディスプレイなどの先進画像技術が診断精度を高め、慢性疾患の増加と高齢者人口の拡大が診断画像サービス需要を増加させています。MRI、CTスキャン、X線などの医療画像技術の発展は、複雑な医療画像を正確に解釈するための高解像度ディスプレイの需要を押し上げています。国連の予測では、65歳以上の人口は2050年までに16億人に倍増し、WHOによると年間約36億件の診断テストが行われており、これらが高品質ディスプレイの必要性を高めています。

FDA規制やCE認証といった医療規制要件も市場を牽引しています。これらの規制は、医療用ディスプレイデバイスに高い基準を求め、正確で信頼性の高い画像処理を保証します。優れた色の一貫性、明るさ、人間工学に基づいた設計などの機能を備えた医療グレードディスプレイの開発と採用が進んでいます。キヤノンメディカルのVantage Galan 3T / Supreme Editionのような技術革新も、高解像度画像を正確に解釈できるディスプレイへの需要を促進し、市場の継続的な成長を確実なものにしています。

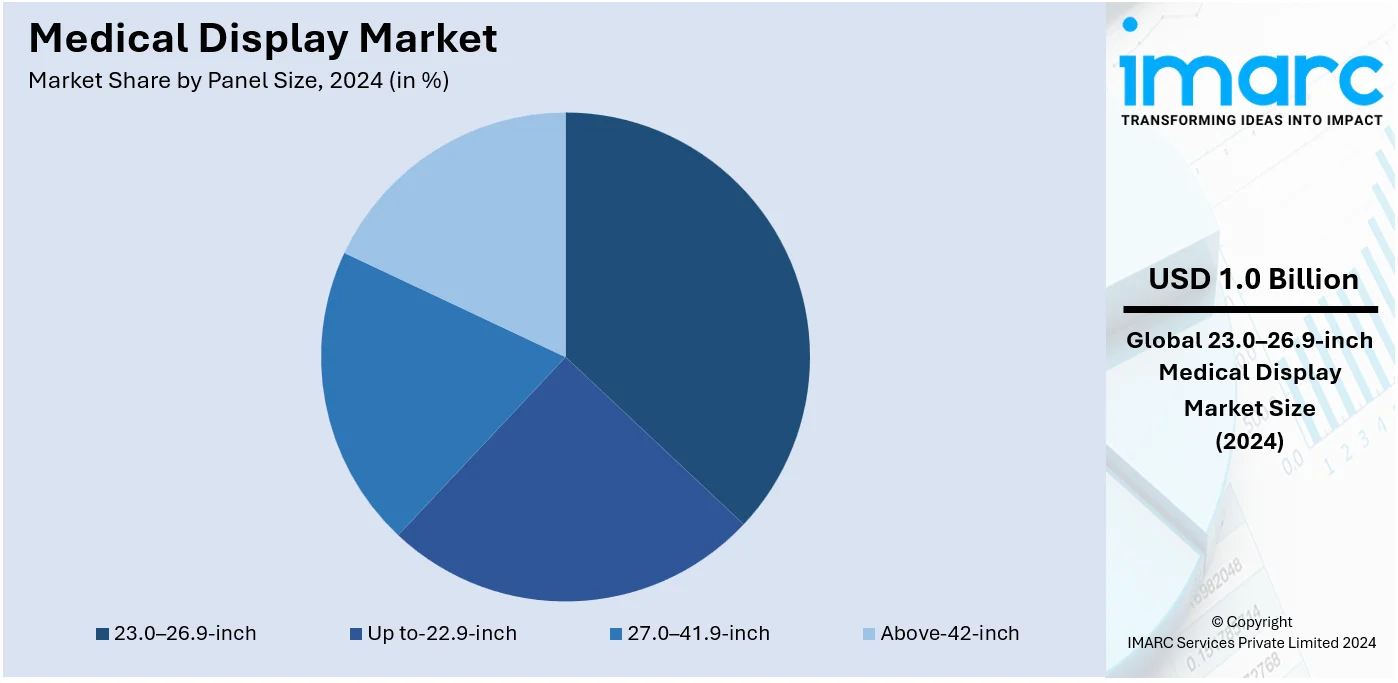

市場はデバイス、パネルサイズ、解像度などでセグメント化されています。デバイス別では、診断画像処理、遠隔放射線診断、遠隔医療での広範な使用により、デスクトップ型医療用ディスプレイが市場をリードしています。その高解像度、強化された明るさ、正確な画質は不可欠です。パネルサイズ別では、27.0~41.9インチの範囲が37.0%のシェアを占め、優位に立っています。これは、詳細な画像表示に十分な画面領域を提供し、放射線科や外科画像処理などのアプリケーションに理想的であるためです。解像度別では、2.1~4MPのディスプレイが市場を支配しています。

医療用ディスプレイ市場では、画像詳細度と手頃な価格の最適なバランスを提供する2MP、3MP、4MPの解像度帯が主流です。これらは放射線医学、病理学、外科手術など、ほとんどの医療画像診断アプリケーションに十分な性能を提供し、診断に不可欠な高グレースケール精度と優れた色精度を備えています。メーカーはこのセグメントを重視し、AI強化視覚化、自動校正、グレア低減などの先進機能を提供しており、この解像度帯の優位性は、厳格な規制と性能基準を満たす費用対効果の高いソリューションへの需要の高まりを反映しています。

技術別では、LEDディスプレイがその明るさ、エネルギー効率、耐久性から市場を牽引しています。バックライトLCDは手頃な価格と幅広い用途で人気を維持し、特に診断画像分野で活用されています。優れた色精度とコントラストで知られるOLEDディスプレイは、病理学や外科手術などの高度な画像分野で採用が拡大しています。AIや4K/8K技術の統合は、これらのカテゴリ全体の需要をさらに押し上げています。

アプリケーション別では、デジタル病理学が重要なセグメントであり、従来の顕微鏡からデジタルへの移行が進む中で、病理医は疾患診断、特に癌病理学において、色精度が高く高解像度のディスプレイに依存しています。放射線医学は、X線、CTスキャン、MRI、PET画像を解釈するために、高解像度でDICOM準拠の性能を持つディスプレイを必要とし、微細な異常を検出するための正確なグレースケールと色表現を保証します。外科画像診断も重要で、手術室での低侵襲手術やロボット手術、複数の画像技術からのデータを統合するマルチモダリティ画像診断にディスプレイが使用されます。マンモグラフィも超高解像度とコントラストが求められる重要な分野です。

エンドユーザー別では、診断センターが主要な役割を担っています。これらは疾患の診断とモニタリングにおいて画像技術に大きく依存しており、放射線医や病理医の精度と効率性への要求に応えるため、先進的なディスプレイに多額の投資を行っています。予防医療における診断画像診断の普及と、新興市場における独立系診断センターの拡大が、この優位性をさらに推進しています。

地域別では、アジア太平洋地域が医療用ディスプレイ市場で最も急速に成長しており、33.8%のシェアを占めています。医療費の増加、診断インフラの拡大、先進画像技術の採用増が主な要因です。中国、インド、日本などの国々は医療近代化に多額の投資を行い、医療グレードディスプレイへの大きな需要を生み出しています。政府による農村医療アクセス向上や遠隔医療導入のための様々なインセンティブも成長を加速させています。

北米市場も著しい成長を遂げており、技術革新、高度な医療インフラ、高品質な医療画像診断への需要増加が牽引しています。特に米国では、癌などの慢性疾患の有病率増加が需要を拡大させ、高解像度ディスプレイがMRI、CTスキャン、マンモグラフィなどの画像診断の正確な解釈に不可欠なツールとなっています。精密診断への注力と画像技術の進歩が、米国市場の持続的な成長を支えています。

欧州市場の成長は、医療ヘルスケアの進化と呼吸器疾患患者の増加によって特徴づけられます。CTスキャンやX線などの高度な診断機器の画像を適切に解釈するために、高解像度医療用ディスプレイが不可欠です。欧州の高齢化人口と医療費の上昇、医療サービスの精度と効率性に関する規制指令も、優れた画像処理能力を持つ医療グレードディスプレイの需要を高めています。

アジア太平洋地域の中でも、特に日本では先進外科ディスプレイの需要が高まっています。低侵襲手術の採用が増加しており、例えば子宮内膜癌の管理における低侵襲手術の採用率は34%に達しています。また、2050年までに65歳以上の人口が約5人に2人になると予測される日本の高齢化も、この需要をさらに増幅させています。

医療介入の増加と低侵襲手術の普及に伴い、高品質な医療用ディスプレイの需要が世界的に加速しています。これにより、主要企業は技術的に高度で費用対効果の高い医療用ディスプレイの開発に注力しており、手術の精度向上と医療課題への対応に貢献しています。

ラテンアメリカの医療用ディスプレイ市場は、高いがん罹患率と死亡率を背景に成長が見込まれます。ESMOの2022年報告によると、同地域では年間約150万人が新たにがんと診断され、70万人ががんで死亡しており、人口10万人あたりの罹患率は186.5、死亡率は86.6に達します。前立腺がん、乳がん、大腸がん、肺がん、胃がんといった一般的ながんの正確な診断と管理には、高度な画像診断技術が不可欠であり、高解像度医療用ディスプレイが診断精度を高め、複雑な治療を支援する主要な成長要因となっています。医療機関が画像診断プラットフォームをアップグレードし続ける中で、先進的な画像技術が市場を牽引するでしょう。

中東およびアフリカの医療用ディスプレイ市場も、心血管疾患(CVD)の高い有病率により拡大しています。BMC Cardiovascular Disordersによると、2021年にはアラブ首長国連邦でCVDの年齢標準化有病率が人口10万人あたり11,066.8件と最も高く、地域全体で診断・モニタリングソリューションの改善が喫緊の課題となっています。心エコー検査や血管造影などの高度な画像診断技術は、CVDの正確かつタイムリーな診断に不可欠であり、適切な解釈のためには非常に高解像度の医療用ディスプレイが求められます。CVD症例の増加は、各国政府や医療提供者による最先端の診断機器への投資を促し、高解像度、色精度、信頼性に優れた医療グレードディスプレイの需要を刺激しています。先進的な医療用ディスプレイは、この地域の医療課題克服に大きく貢献し、診断能力の向上と患者転帰の改善が市場成長の主要な推進力となるでしょう。

医療用ディスプレイ市場の主要メーカーは、競争優位性を維持するため、戦略的パートナーシップ、最新のイノベーション、地理的拡大に注力しています。各社は、高解像度、省エネルギー、AI統合型医療用ディスプレイの研究開発に投資しており、これらは診断画像、手術モニタリング、遠隔医療など多様な用途に対応します。病院、診断センター、技術プロバイダーとの戦略的提携により、企業は製品提供を強化し、顧客の特定のニーズに応えています。例えば、AI企業との提携は、高度な画像処理機能をディスプレイに統合し、診断精度とワークフロー効率を向上させています。さらに、持続可能性も優先事項となっており、多くの企業が環境に配慮した生産慣行を採用し、エネルギー効率の高いディスプレイを導入して、世界の環境基準に適合しようとしています。

最近の動向として、2024年3月には、BarcoがNVIDIAおよびSoftAcuityと提携し、NVIDIA Holoscanを搭載したAIをNexxisビデオオーバーIPプラットフォームに統合し、デジタル手術室やインターベンションスイートを支援すると発表しました。2023年4月には、LG Electronicsが8MPの高解像度医療用モニター「32HQ713D-B」を発表。これは1000nitの輝度とLG独自のIPS Blackパネル技術による2,000:1のコントラスト比、自動色校正機能を備えています。2023年2月には、Eizoが病院や診療所向けの21.3インチ、2メガピクセル(1200 x 1600ピクセル)のカラーモニターを発表し、患者のカルテ閲覧や診断画像の確認に適した高い機能性を提供しています。

本レポートは、2019年から2033年までの医療用ディスプレイ市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターのファイブフォース分析により、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境を理解するための洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の医療用ディスプレイ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 デバイス別市場内訳

6.1 モバイル

6.1.1 市場トレンド

6.1.2 市場予測

6.2 デスクトップ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 オールインワン

6.3.1 市場トレンド

6.3.2 市場予測

7 パネルサイズ別市場内訳

7.1 22.9インチ以下

7.1.1 市場トレンド

7.1.2 市場予測

7.2 23.0~26.9インチ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 27.0~41.9インチ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 42インチ以上

7.4.1 市場トレンド

7.4.2 市場予測

8 解像度別市場内訳

8.1 2MP以下

8.1.1 市場トレンド

8.1.2 市場予測

8.2 2.1~4MP

8.2.1 市場トレンド

8.2.2 市場予測

8.3 4.1~8MP

8.3.1 市場トレンド

8.3.2 市場予測

8.4 8MP以上

8.4.1 市場トレンド

8.4.2 市場予測

9 技術別市場内訳

9.1 発光ダイオード (LED)

9.1.1 市場トレンド

9.1.2 市場予測

9.2 バックライト液晶ディスプレイ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 有機発光ダイオード (OLED) ディスプレイ

9.3.1 市場トレンド

9.3.2 市場予測

9.4 冷陰極蛍光灯 (CCFL)

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 用途別市場内訳

10.1 デジタル病理

10.1.1 市場トレンド

10.1.2 市場予測

10.2 マルチモダリティ

10.2.1 市場トレンド

10.2.2 市場予測

10.3 外科用

10.3.1 市場トレンド

10.3.2 市場予測

10.4 放射線科

10.4.1 市場トレンド

10.4.2 市場予測

10.5 マンモグラフィ

10.5.1 市場トレンド

10.5.2 市場予測

10.6 その他

10.6.1 市場トレンド

10.6.2 市場予測

11 エンドユーザー別市場内訳

11.1 病院

11.1.1 市場トレンド

11.1.2 市場予測

11.2 診断センター

11.2.1 市場トレンド

11.2.2 市場予測

11.3 地域医療

11.3.1 市場トレンド

11.3.2 市場予測

12 地域別市場内訳

12.1 北米

12.1.1 米国

12.1.1.1 市場トレンド

12.1.1.2 市場予測

12.1.2 カナダ

12.1.2.1 市場トレンド

12.1.2.2 市場予測

12.2 アジア太平洋

12.2.1 中国

12.2.1.1 市場トレンド

12.2.1.2 市場予測

12.2.2 日本

12.2.2.1 市場トレンド

12.2.2.2 市場予測

12.2.3 インド

12.2.3.1 市場トレンド

12.2.3.2 市場予測

12.2.4 韓国

12.2.4.1 市場トレンド

12.2.4.2 市場予測

12.2.5 オーストラリア

12.2.5.1 市場動向

12.2.5.2 市場予測

122.6 インドネシア

12.2.6.1 市場動向

12.2.6.2 市場予測

12.2.7 その他

12.2.7.1 市場動向

12.2.7.2 市場予測

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.1.1 市場動向

12.3.1.2 市場予測

12.3.2 フランス

12.3.2.1 市場動向

12.3.2.2 市場予測

12.3.3 イギリス

12.3.3.1 市場動向

12.3.3.2 市場予測

12.3.4 イタリア

12.3.4.1 市場動向

12.3.4.2 市場予測

12.3.5 スペイン

12.3.5.1 市場動向

12.3.5.2 市場予測

12.3.6 ロシア

12.3.6.1 市場動向

12.3.6.2 市場予測

12.3.7 その他

12.3.7.1 市場動向

12.3.7.2 市場予測

12.4 ラテンアメリカ

12.4.1 ブラジル

12.4.1.1 市場動向

12.4.1.2 市場予測

12.4.2 メキシコ

12.4.2.1 市場動向

12.4.2.2 市場予測

12.4.3 その他

12.4.3.1 市場動向

12.4.3.2 市場予測

12.5 中東・アフリカ

12.5.1 市場動向

12.5.2 国別市場内訳

12.5.3 市場予測

13 SWOT分析

13.1 概要

13.2 強み

13.3 弱み

13.4 機会

13.5 脅威

14 バリューチェーン分析

15 ポーターのファイブフォース分析

15.1 概要

15.2 買い手の交渉力

15.3 サプライヤーの交渉力

15.4 競争の程度

15.5 新規参入の脅威

15.6 代替品の脅威

16 価格分析

17 競争環境

17.1 市場構造

17.2 主要企業

17.3 主要企業のプロファイル

17.3.1 Advantech Co. Ltd.

17.3.1.1 会社概要

17.3.1.2 製品ポートフォリオ

17.3.1.3 財務状況

17.3.2 Axiomtek Co. Ltd.

17.3.2.1 会社概要

17.3.2.2 製品ポートフォリオ

17.3.2.3 財務状況

17.3.3 Barco NV

17.3.3.1 会社概要

17.3.3.2 製品ポートフォリオ

17.3.3.3 財務状況

17.3.3.4 SWOT分析

17.3.4 BenQ Medical Technology

17.3.4.1 会社概要

17.3.4.2 製品ポートフォリオ

17.3.4.3 財務状況

17.3.5 Dell Technologies Inc.

17.3.5.1 会社概要

17.3.5.2 製品ポートフォリオ

17.3.5.3 財務状況

17.3.5.4 SWOT分析

17.3.6 EIZO Corporation

17.3.6.1 会社概要

17.3.6.2 製品ポートフォリオ

17.3.6.3 財務状況

17.3.7 LG Electronics Inc.

17.3.7.1 会社概要

17.3.7.2 製品ポートフォリオ

17.3.7.3 財務状況

17.3.7.4 SWOT分析

17.3.8 Novanta Inc.

17.3.8.1 会社概要

17.3.8.2 製品ポートフォリオ

17.3.8.3 財務状況

17.3.8.4 SWOT分析

17.3.9 Siemens AG

17.3.9.1 会社概要

17.3.9.2 製品ポートフォリオ

17.3.9.3 財務状況

17.3.9.4 SWOT分析

17.3.10 Sony Corporation

17.3.10.1 会社概要

17.3.10.2 製品ポートフォリオ

17.3.10.3 財務状況

17.3.10.4 SWOT分析

17.3.11 ステリス・コーポレーション

17.3.11.1 会社概要

17.3.11.2 製品ポートフォリオ

図表リスト

図1:世界の医療用ディスプレイ市場:主要な推進要因と課題

図2:世界の医療用ディスプレイ市場:販売額(10億米ドル)、2019-2024年

図3:世界の医療用ディスプレイ市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の医療用ディスプレイ市場:デバイス別内訳(%)、2024年

図5:世界の医療用ディスプレイ市場:パネルサイズ別内訳(%)、2024年

図6:世界の医療用ディスプレイ市場:解像度別内訳(%)、2024年

図7:世界の医療用ディスプレイ市場:技術別内訳(%)、2024年

図8:世界の医療用ディスプレイ市場:用途別内訳(%)、2024年

図9:世界の医療用ディスプレイ市場:エンドユーザー別内訳(%)、2024年

図10:世界の医療用ディスプレイ市場:地域別内訳(%)、2024年

図11:世界の医療用ディスプレイ(モバイル)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の医療用ディスプレイ(モバイル)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の医療用ディスプレイ(デスクトップ)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の医療用ディスプレイ(デスクトップ)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の医療用ディスプレイ(オールインワン)市場:販売額(100万米ドル)、2019年および2024年

図16:世界の医療用ディスプレイ(オールインワン)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界の医療用ディスプレイ(22.9インチ以下)市場:販売額(100万米ドル)、2019年および2024年

図18:世界の医療用ディスプレイ(22.9インチ以下)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界の医療用ディスプレイ(23.0~26.9インチ)市場:販売額(100万米ドル)、2019年および2024年

図20:世界の医療用ディスプレイ(23.0~26.9インチ)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界の医療用ディスプレイ(27.0~41.9インチ)市場:販売額(100万米ドル)、2019年および2024年

図22:世界の医療用ディスプレイ(27.0~41.9インチ)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界の医療用ディスプレイ(42インチ以上)市場:販売額(100万米ドル)、2019年および2024年

図24:世界の医療用ディスプレイ(42インチ以上)市場予測:販売額(100万米ドル)、2025-2033年

図25:世界の医療用ディスプレイ(2MP以下)市場:販売額(100万米ドル)、2019年および2024年

図26:世界の医療用ディスプレイ(2MP以下)市場予測:販売額(100万米ドル)、2025-2033年

図27:世界の医療用ディスプレイ(2.1~4MP)市場:販売額(100万米ドル)、2019年および2024年

図28:世界の医療用ディスプレイ(2.1~4MP)市場予測:販売額(100万米ドル)、2025-2033年

図29:世界の医療用ディスプレイ(4.1~8MP)市場:販売額(100万米ドル)、2019年および2024年

図30:世界の医療用ディスプレイ(4.1~8MP)市場予測:販売額(100万米ドル)、2025-2033年

図31:世界の医療用ディスプレイ(8MP以上)市場:販売額(100万米ドル)、2019年および2024年

図32:世界の医療用ディスプレイ(8MP以上)市場予測:販売額(100万米ドル)、2025-2033年

図33:世界の医療用ディスプレイ(発光ダイオード(LED))市場:販売額(100万米ドル)、2019年および2024年

図34:世界の医療用ディスプレイ(発光ダイオード(LED))市場予測:販売額(100万米ドル)、2025-2033年

図35:世界の医療用ディスプレイ(バックライト付き液晶ディスプレイ)市場:販売額(100万米ドル)、2019年および2024年

図36:世界の医療用ディスプレイ(バックライト付き液晶ディスプレイ)市場予測:販売額(100万米ドル)、2025-2033年

図37:世界の医療用ディスプレイ(有機発光ダイオード(OLED)ディスプレイ)市場:販売額(100万米ドル)、2019年および2024年

図38: 世界: 医療用ディスプレイ (有機ELディスプレイ) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図39: 世界: 医療用ディスプレイ (冷陰極蛍光灯 (CCFL)) 市場: 販売額 (百万米ドル), 2019年および2024年

図40: 世界: 医療用ディスプレイ (冷陰極蛍光灯 (CCFL)) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図41: 世界: 医療用ディスプレイ (その他の技術) 市場: 販売額 (百万米ドル), 2019年および2024年

図42: 世界: 医療用ディスプレイ (その他の技術) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図43: 世界: 医療用ディスプレイ (デジタル病理) 市場: 販売額 (百万米ドル), 2019年および2024年

図44: 世界: 医療用ディスプレイ (デジタル病理) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図45: 世界: 医療用ディスプレイ (マルチモダリティ) 市場: 販売額 (百万米ドル), 2019年および2024年

図46: 世界: 医療用ディスプレイ (マルチモダリティ) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図47: 世界: 医療用ディスプレイ (外科用) 市場: 販売額 (百万米ドル), 2019年および2024年

図48: 世界: 医療用ディスプレイ (外科用) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図49: 世界: 医療用ディスプレイ (放射線科) 市場: 販売額 (百万米ドル), 2019年および2024年

図50: 世界: 医療用ディスプレイ (放射線科) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図51: 世界: 医療用ディスプレイ (マンモグラフィ) 市場: 販売額 (百万米ドル), 2019年および2024年

図52: 世界: 医療用ディスプレイ (マンモグラフィ) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図53: 世界: 医療用ディスプレイ (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図54: 世界: 医療用ディスプレイ (その他の用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図55: 世界: 医療用ディスプレイ (病院) 市場: 販売額 (百万米ドル), 2019年および2024年

図56: 世界: 医療用ディスプレイ (病院) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図57: 世界: 医療用ディスプレイ (診断センター) 市場: 販売額 (百万米ドル), 2019年および2024年

図58: 世界: 医療用ディスプレイ (診断センター) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図59: 世界: 医療用ディスプレイ (地域医療) 市場: 販売額 (百万米ドル), 2019年および2024年

図60: 世界: 医療用ディスプレイ (地域医療) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図61: 北米: 医療用ディスプレイ市場: 販売額 (百万米ドル), 2019年および2024年

図62: 北米: 医療用ディスプレイ市場予測: 販売額 (百万米ドル), 2025年~2033年

図63: 米国: 医療用ディスプレイ市場: 販売額 (百万米ドル), 2019年および2024年

図64: 米国: 医療用ディスプレイ市場予測: 販売額 (百万米ドル), 2025年~2033年

図65: カナダ: 医療用ディスプレイ市場: 販売額 (百万米ドル), 2019年および2024年

図66: カナダ: 医療用ディスプレイ市場予測: 販売額 (百万米ドル), 2025年~2033年

図67: アジア太平洋: 医療用ディスプレイ市場: 販売額 (百万米ドル), 2019年および2024年

図68: アジア太平洋: 医療用ディスプレイ市場予測: 販売額 (百万米ドル), 2025年~2033年

図69: 中国: 医療用ディスプレイ市場: 販売額 (百万米ドル), 2019年および2024年

図70: 中国: 医療用ディスプレイ市場予測: 販売額 (百万米ドル), 2025年~2033年

図71: 日本: 医療用ディスプレイ市場: 販売額 (百万米ドル), 2019年および2024年

図72: 日本: 医療用ディスプレイ市場予測: 販売額 (百万米ドル), 2025年~2033年

図73: インド: 医療用ディスプレイ市場: 販売額 (百万米ドル), 2019年および2024年

図74: インド: 医療用ディスプレイ市場予測: 販売額 (百万米ドル), 2025年~2033年

図75: 韓国: 医療用ディスプレイ市場: 販売額 (百万米ドル), 2019年および2024年

図76: 韓国: 医療用ディスプレイ市場予測: 販売額 (百万米ドル), 2025年~2033年

図77: オーストラリア: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図78: オーストラリア: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図79: インドネシア: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図80: インドネシア: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図81: その他: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図82: その他: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図83: ヨーロッパ: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図84: ヨーロッパ: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図85: ドイツ: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図86: ドイツ: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図87: フランス: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図88: フランス: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図89: イギリス: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図90: イギリス: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図91: イタリア: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図92: イタリア: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図93: スペイン: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図94: スペイン: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図95: ロシア: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図96: ロシア: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図97: その他: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図98: その他: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図99: ラテンアメリカ: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図100: ラテンアメリカ: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図101: ブラジル: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図102: ブラジル: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図103: メキシコ: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図104: メキシコ: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図105: その他: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図106: その他: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図107: 中東およびアフリカ: 医療用ディスプレイ市場: 売上高 (百万米ドル), 2019年および2024年

図108: 中東およびアフリカ: 医療用ディスプレイ市場: 国別内訳 (%), 2024年

図109: 中東およびアフリカ: 医療用ディスプレイ市場予測: 売上高 (百万米ドル), 2025年~2033年

図110: 世界: 医療用ディスプレイ産業: SWOT分析

図111: 世界: 医療用ディスプレイ産業: バリューチェーン分析

図112: 世界: 医療用ディスプレイ産業: ポーターのファイブフォース分析

医療用ディスプレイは、医療画像を正確かつ安定して表示するために特別に設計されたモニターです。一般的な民生用ディスプレイとは異なり、診断の信頼性や治療の安全性に直結するため、極めて高い品質と信頼性が求められます。具体的には、高解像度、高輝度、高コントラスト、広視野角、そして色や階調の正確な再現性が特徴です。また、医療機器としての認証を受け、DICOM Part 14などの国際的な医療画像表示規格に準拠していることが必須です。これにより、異なる場所や時間で同じ画像が常に一貫した品質で表示されることが保証されます。

種類としては、主に診断用ディスプレイ、臨床レビュー用ディスプレイ、手術用ディスプレイ、病理用ディスプレイなどがあります。診断用ディスプレイは、放射線科医がX線、CT、MRI、PETなどの画像を読影し、診断を下すために使用され、特に高解像度(例:5メガピクセル、8メガピクセル、12メガピクセル)と高い階調再現性が要求されます。マンモグラフィ用ディスプレイは、乳がんの微細な石灰化などを検出するため、さらに高い解像度と輝度均一性が求められる専門性の高い製品です。臨床レビュー用ディスプレイは、医師が患者のカルテや過去の画像を参照する際に用いられ、診断用ほどではないものの、正確な画像表示能力が必要です。手術用ディスプレイは、手術室で内視鏡映像や患者のバイタルサイン、手術ナビゲーション情報などを表示するために使用され、滅菌対応、高輝度、広視野角、低遅延といった特性が求められます。病理用ディスプレイは、デジタル病理画像を正確な色で表示し、微細な組織構造を詳細に観察するために利用されます。

用途は多岐にわたります。放射線科での画像診断、外科手術における術野の表示やナビゲーション、循環器科での心臓カテーテル検査、歯科でのX線画像確認、眼科での網膜画像表示、さらには遠隔医療における画像共有や教育・研修など、医療現場のあらゆる場面で不可欠な役割を担っています。デジタル化が進む現代医療において、これらのディスプレイは診断の迅速化と精度の向上に大きく貢献しています。

関連技術としては、まずDICOM Part 14(Grayscale Standard Display Function)が挙げられます。これは、グレースケール画像の輝度特性を標準化し、異なるディスプレイ間での一貫した表示を保証するものです。ディスプレイの性能を維持するためには、定期的なキャリブレーション(校正)と品質保証(QA)が不可欠であり、これらを自動で行うソフトウェアやセンサー技術が広く採用されています。バックライト技術ではLEDが主流ですが、より高いコントラストと色再現性を持つOLED(有機EL)の採用も進んでいます。パネル技術では、広視野角を実現するIPS方式などが一般的です。また、周囲の明るさに応じてディスプレイの輝度を自動調整する環境光センサーや、画面の反射を抑えるアンチグレア・アンチリフレクションコーティング、さらにはタッチスクリーン機能なども、特定の用途(特に手術室など)で重要な技術となっています。これらの技術の組み合わせにより、医療用ディスプレイは常に進化し、より安全で正確な医療の実現に貢献しています。