❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

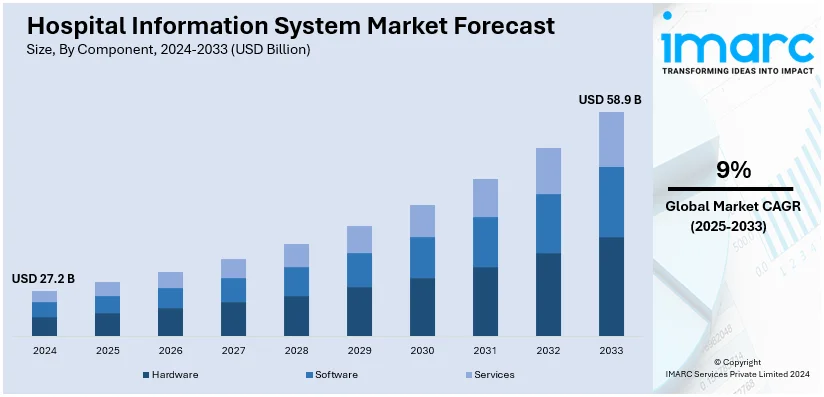

世界の病院情報システム(HIS)市場は、2024年に272億米ドルに達し、2033年までに589億米ドルに成長し、2025年から2033年の間に年平均成長率(CAGR)9%を記録すると予測されています。2024年には北米が市場の45.8%以上を占め、特に米国が主要な地域市場となっています。この成長は、電子カルテ(EHR)の普及、政府の有利な取り組み、技術革新、遠隔医療や遠隔患者モニタリングの需要増加に起因しています。

HIS市場の急速な拡大は、運用効率と患者アウトカムの向上を目指すデジタルヘルスケアソリューションの採用増加に強く影響されています。医療施設内でのEHRと効率的なデータ管理への高い需要が主要な成長要因です。遠隔医療や遠隔患者モニタリングの進展もHISの統合を促進しており、これらのシステムはリアルタイムのデータ交換と医療情報への遠隔アクセスを可能にします。規制遵守の必要性や患者安全への懸念も、政府や医療機関におけるHISソリューションの需要を牽引しています。特に、スケーラビリティ、データセキュリティ、費用対効果を提供するクラウドベースのHISが新たなトレンドとして注目されています。さらに、人工知能(AI)とデータ分析の導入が進み、より効果的な意思決定と個別化された患者ケアに貢献しています。糖尿病や心血管疾患などの慢性疾患の罹患率の上昇も、長期的なケアと計画のための効率的なデータ管理の必要性を高め、HIS市場の成長を後押ししています。高齢化の進展に伴う慢性疾患の増加も、堅牢な医療インフラへの投資を促し、HISは組織全体での情報共有とリソースの最大活用を支援し、ケアの質を向上させます。

デジタルヘルス技術の採用もHIS市場を牽引する重要な要素です。デジタルヘルス市場全体は2023年の4217億米ドルから2032年には1兆7947億米ドルに達すると予測されており、CAGRは16.9%です。HISは、EHR、遠隔医療、遠隔患者モニタリングシステムの統合を通じて、このデジタル変革において中心的な役割を果たします。これにより、医療提供者は協調的かつタイムリーなケアを提供できるようになります。モバイルヘルスアプリケーションやウェアラブルデバイスの進歩も、リアルタイムの患者データをHISに容易に組み込み、臨床意思決定を改善しています。

技術革新もHIS市場の機能性と採用を大きく変えています。高度なデータ分析、AI、クラウドコンピューティングなどの新興技術は、運用効率を向上させながら、より良い患者ケアを可能にします。例えば、2023年8月にはHCA Healthcare Inc.がGoogle Cloudと提携し、生成AI技術を臨床文書作成プロセスに統合しました。これにより、複雑なタスクが簡素化され、医療従事者は患者ケアに集中できるようになります。クラウドベースのHISソリューションは、スケーラビリティ、データセキュリティ、費用対効果の高さから医療機関での人気が高まっています。AIツールは大量の患者データを分析し、傾向を追跡し、結果を予測し、個別化された治療計画の作成を支援するため、医療機関にとって不可欠なものとなっています。

市場はコンポーネント、展開タイプ、システムタイプ、エンドユーザーに基づいて分類されます。コンポーネント別では、ソフトウェアが2024年に47.8%の最大のシェアを占めています。これは、医療のデジタル化、EHR、遠隔医療プラットフォーム、臨床意思決定支援システムの増加に強く依存しています。ソフトウェアアプリケーションは、患者データの管理、ワークフローの効率化、部門間のコミュニケーション強化に不可欠です。米国のHITECH法などの医療規制への準拠と相互運用性への重視も、堅牢なソフトウェアソリューションの需要を促進しています。AIや機械学習などの技術進歩は、ソフトウェアの機能を強化し、予測分析やリアルタイムの臨床意思決定を可能にしています。

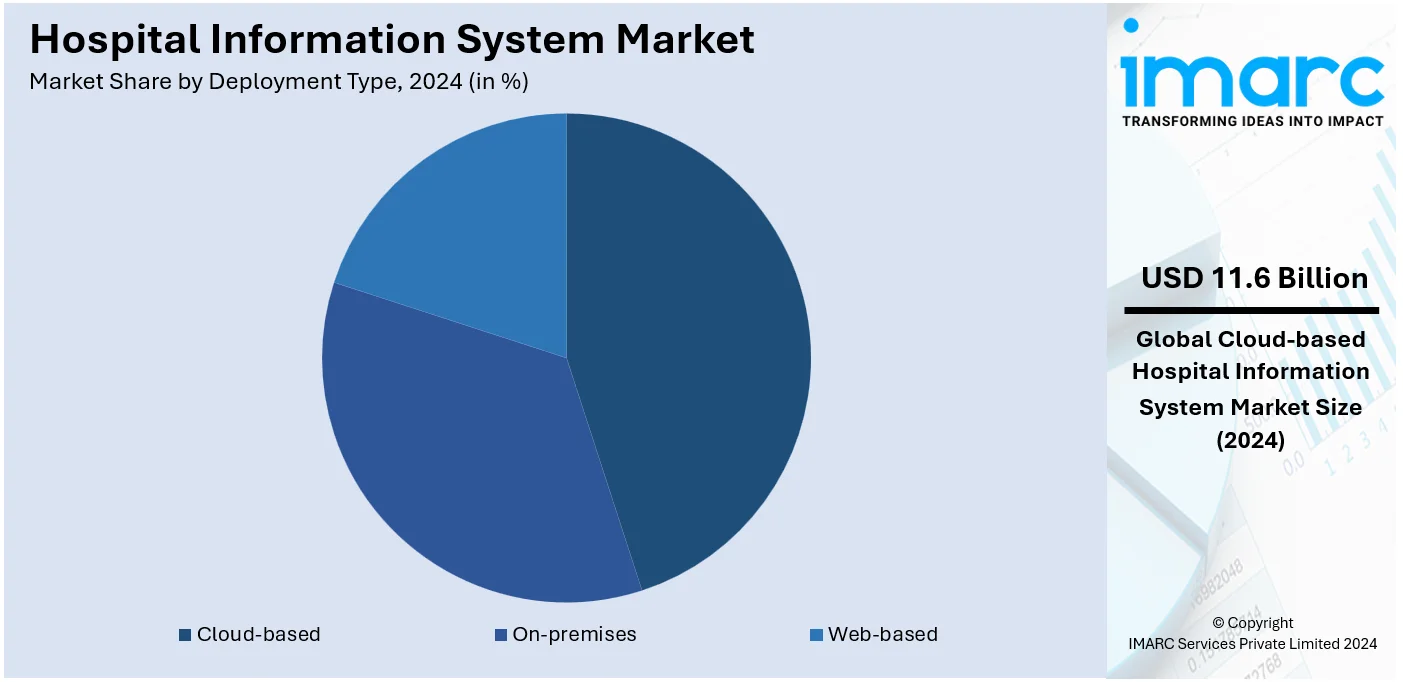

展開タイプ別では、クラウドベースのシステムが2024年に42.5%の最大のシェアを占めています。これは、スケーラビリティ、費用対効果、最新データへのアクセスを保証するためです。クラウドベースのHISソリューションは、医療提供者が重要な患者情報に遠隔からアクセスできるようにし、リアルタイムの意思決定を支援し、運用効率を向上させます。複数の場所でのシームレスなデータ統合をサポートするため、大規模な医療ネットワークや多専門病院に適しています。暗号化や定期的な更新を含む強化されたデータセキュリティ対策は、データ漏洩やコンプライアンスに関する懸念に対処し、採用をさらに促進します。初期インフラコストを回避できるため、予算が限られた多くの医療施設にとって大きな利点となっています。

HISは、現代の医療インフラの要石として、グローバルなヘルスケアエコシステムがデジタルイノベーションを受け入れる中で、その採用がさらに拡大すると見込まれています。

遠隔医療と患者遠隔モニタリングの普及、そしてCOVID-19パンデミックが、医療アプリケーション間の相互運用性を高めるクラウドベースの病院情報システム(HIS)の導入を加速させています。継続的なクラウド技術の進化と医療デジタル化プロセスの急速な採用により、クラウドベースのHISは主要な導入形態として高い成長率を維持しています。

システムタイプ別では、診断データの活用により検査室の業務効率を向上させる検査情報システム(LIS)が、HIS市場で最大のシェアを占めています。LISは、検体追跡、結果生成、データ報告などのプロセスを自動化し、より迅速かつ正確な診断を可能にします。慢性疾患の増加と診断検査の需要増大がLIS市場を牽引し、電子カルテ(EMR)や放射線情報システム(RIS)など他の病院システムとの統合は、一貫した医療提供を支援します。AIやクラウドベースのLISソリューションの進歩は、リアルタイムデータ共有と予測分析を通じて臨床医の意思決定能力を高め、規制基準への準拠も支援します。

エンドユーザー別では、病院が市場で最も大きなシェアを占めています。これは、大量の患者データを最適に管理し、プロセスを合理化する必要性があるためです。HISソリューションは、臨床文書作成、管理プロセス、財務管理など多様な機能を統合し、効率的で効果的な患者ケアを実現します。慢性疾患や重症患者の入院増加は、医療提供者間の迅速かつ正確な情報共有を可能にする強力なデータ管理システムを必要とします。病院インフラとITシステムへの投資増加、AI、遠隔医療、遠隔モニタリングなどの先進技術との統合は、個別化されたケアと資源の最大活用を可能にします。医療規制への準拠と部門間の相互運用性の必要性も導入を加速させ、患者ポータルやリアルタイム更新などの機能を通じて患者エンゲージメントも向上させます。保険会社も、請求処理、不正削減、コスト管理のために正確なリアルタイムデータを必要とし、HISソリューションは患者データ、医療記録、請求情報をシームレスに統合し、これらのプロセスを合理化します。

地域別では、2024年に北米地域が45.8%以上の市場シェアを占め、最大となりました。北米では、患者ケアと業務効率を向上させるための高度な技術ソリューションへの需要が高まっています。米国では、2023年には病院の96%が電子カルテを導入しており、HISに組み込まれたAIと高度な分析機能が業務効率と臨床意思決定プロセスを大幅に向上させています。慢性疾患の増加、スケーラブルでセキュリティが強化されたクラウドベースのシステム、遠隔医療の普及もHIS導入を加速させています。

アジア太平洋地域のHIS市場は、医療投資の増加、デジタルヘルス技術の採用、政府による現代的な医療インフラ構築への取り組みによって成長しています。特にインドと中国では、慢性疾患の蔓延と電子カルテの需要増大により、著しい成長が見られます。

欧州のHIS市場は、厳格な医療規制、電子カルテの広範な採用、デジタルヘルス変革に対する政府の強力な支援によって牽引されています。ドイツ、英国、フランスなどの国々が、発達した医療インフラと先進技術への高い投資水準により主導しています。

ラテンアメリカのHIS市場は、医療ITインフラへの投資増加と、病院における効率的な管理ソリューションへの需要の高まりにより拡大しています。ブラジルとメキシコの政府は、医療の質向上と行政効率化のために医療のデジタル化を推進しています。

中東およびアフリカのHIS市場は、医療システムを近代化するための政府の取り組みと、医療ITへの投資増加により成長しています。サウジアラビアやアラブ首長国連邦などの国々が、野心的なデジタルヘルス変革プログラムを主導しています。

病院情報システム(HIS)市場は、デジタル変革、政府の強力な取り組み、高齢化、慢性疾患の増加、およびクラウドベースやAI技術の導入によって世界的に急速な成長を遂げています。

欧州では、政府のデジタルヘルスケア戦略がHISの相互運用性を推進し、英国とドイツが市場を牽引しています。ドイツは「病院未来法」に基づき、デジタルヘルスケアインフラに43億ユーロを投資しました。EUの高齢化(2022年には人口の20.8%が65歳以上)が複雑な患者ケアへの需要を高め、クラウドベースのHISソリューションや価値ベースケアへの移行が進んでいます。英国NHSは患者データ交換を加速するため統合HISプラットフォームを導入。WHO欧州地域の40カ国が遠隔医療戦略を持ち、遠隔放射線診断、遠隔医療、遠隔精神医学が市場成長を支えています。

アジア太平洋地域では、医療費の増加と政府主導のデジタルヘルス構想によりHIS市場が急成長しており、中国、インド、日本で急速な導入が見られます。中国は2022年に95億ドルを病院システムへのIT投資に充て、インドの「Ayushman Bharat Digital Mission」は統一された医療情報インフラ構築を目指しています。慢性疾患の蔓延(地域全体の死亡者の62%を占める900万人が関連死)が効果的な病院データ管理の必要性を高め、クラウドやAI技術が運用効率向上に貢献しています。

ラテンアメリカでは、医療IT投資の増加と病院管理システムへの需要がHIS市場を牽引し、ブラジルとメキシコが主要市場です。ブラジルは2023年にGDPの9.5%にあたる1610億ドルを医療に支出しました。COVID-19パンデミックによる遠隔医療の進展が相互運用可能なHISプラットフォームの需要を高め、地域での死亡原因の70%を占める慢性疾患への対応が求められています。手頃な価格のクラウドベースソリューションが普及し、メキシコのデジタルヘルス戦略などの政府イニシアチブが成長を後押ししています。

中東・アフリカ地域では、デジタル変革と医療インフラへの投資によりHIS市場が拡大し、サウジアラビアとUAEが市場の大部分を占めます。世界経済フォーラムのデータによると、医療の有効性、アクセス性、透明性を向上させるため、デジタルヘルスサービスなどのプロジェクトに500億ドルが投資される予定です。GCC諸国で人口の約20%に影響すると予測される糖尿病などの慢性疾患の蔓延が、効果的なHISの必要性を強調しています。柔軟性と低い初期費用からクラウドベースHISが人気を集め、サウジアラビアの「ビジョン2030」のような政府の病院近代化計画が市場の重要な成長要因となっています。

競争環境では、市場参加者はイノベーション、パートナーシップ、事業拡大に注力し、AI、クラウドコンピューティング、機械学習などの先進技術を活用してHISソリューションの機能性と効率性を高めています。医療提供者とテクノロジー企業の連携は、臨床ワークフローの合理化と患者ケアの向上を目指しています。主要企業は、医療分野の多様なニーズに対応するため、カスタマイズ可能で相互運用性のあるソリューションの研究開発に注力。製品ポートフォリオと地理的範囲を拡大するため、買収や戦略的提携が一般的です。アジア太平洋やラテンアメリカの新興市場がデジタルヘルス導入拡大のターゲットとされ、データセキュリティ、スケーラビリティ、医療エコシステム全体でのシームレスな統合に関するイノベーションが、規制遵守と患者中心のケアの重要性から強調されています。主要企業にはAgfa-Gevaert Group、Allscripts Healthcare Solutions Inc.、Cerner Corporation、Epic Systems Corporationなどが挙げられます。

最近の動向として、2024年7月にはケニアのマクエニ郡がデジタルヘルス管理情報システムを導入し、医療施設の連携と効率向上を図りました。2024年4月にはMunich Re Life USとClaretoが、電子健康記録(EHR)データを人間が読みやすいHTML形式と構造化されたデジタルデータ形式で要約する「Automated EHR Summarizer」を発表。2024年3月には米国退役軍人省と国防総省が、ノースシカゴのCapt. James A. Lovell連邦医療センターで新しい相互運用可能なEHRを展開しました。

本レポートは、2019年から2033年までの病院情報システム市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要な地域市場を詳細に探求しています。ポーターの5フォース分析を通じて競争レベルと市場の魅力を評価し、ステークホルダーが競争環境と主要企業の現状を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の病院情報システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 ハードウェア

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ソフトウェア

6.2.1 市場トレンド

6.2.2 市場予測

6.3 サービス

6.3.1 市場トレンド

6.3.2 市場予測

7 導入タイプ別市場内訳

7.1 オンプレミス

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ウェブベース

7.2.1 市場トレンド

7.2.2 市場予測

7.3 クラウドベース

7.3.1 市場トレンド

7.3.2 市場予測

8 システムタイプ別市場内訳

8.1 臨床情報システム

8.1.1 市場トレンド

8.1.2 市場予測

8.2 管理情報システム

8.2.1 市場トレンド

8.2.2 市場予測

8.3 電子カルテ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 検査情報システム

8.4.1 市場トレンド

8.4.2 市場予測

8.5 放射線情報システム

8.5.1 市場トレンド

8.5.2 市場予測

8.6 薬局情報システム

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 エンドユーザー別市場内訳

9.1 病院

9.1.1 市場トレンド

9.1.2 市場予測

9.2 保険会社

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 アグファ・ゲバルトグループ (Dedalus Holding S.p.A.)

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 オールスクリプツ・ヘルスケア・ソリューションズ社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 ケアストリーム・ヘルス社 (Koninklijke Philips N.V.)

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 SWOT分析

15.3.4 サーナー・コーポレーション

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 コマーチSA

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.6 コンピューター・プログラムズ・アンド・システムズ社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 エピック・システムズ・コーポレーション (Compass Group plc)

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 SWOT分析

15.3.8 GEヘルスケア社 (Danaher Corporation)

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 マッケソン・コーポレーション

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 メディカル・インフォメーション・テクノロジー社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.11 ネクストジェン・ヘルスケア社

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 ウィプロ・リミテッド

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

図のリスト

図1:世界の病院情報システム市場:主要な推進要因と課題

図2:世界の病院情報システム市場:売上高(10億米ドル)、2019-2024年

図3:グローバル:病院情報システム市場:コンポーネント別内訳(%)、2024年

図4:グローバル:病院情報システム市場:展開タイプ別内訳(%)、2024年

図5:グローバル:病院情報システム市場:システムタイプ別内訳(%)、2024年

図6:グローバル:病院情報システム市場:エンドユーザー別内訳(%)、2024年

図7:グローバル:病院情報システム市場:地域別内訳(%)、2024年

図8:グローバル:病院情報システム市場予測:販売額(10億米ドル)、2025-2033年

図9:グローバル:病院情報システム(ハードウェア)市場:販売額(100万米ドル)、2019年および2024年

図10:グローバル:病院情報システム(ハードウェア)市場予測:販売額(100万米ドル)、2025-2033年

図11:グローバル:病院情報システム(ソフトウェア)市場:販売額(100万米ドル)、2019年および2024年

図12:グローバル:病院情報システム(ソフトウェア)市場予測:販売額(100万米ドル)、2025-2033年

図13:グローバル:病院情報システム(サービス)市場:販売額(100万米ドル)、2019年および2024年

図14:グローバル:病院情報システム(サービス)市場予測:販売額(100万米ドル)、2025-2033年

図15:グローバル:病院情報システム(オンプレミス)市場:販売額(100万米ドル)、2019年および2024年

図16:グローバル:病院情報システム(オンプレミス)市場予測:販売額(100万米ドル)、2025-2033年

図17:グローバル:病院情報システム(ウェブベース)市場:販売額(100万米ドル)、2019年および2024年

図18:グローバル:病院情報システム(ウェブベース)市場予測:販売額(100万米ドル)、2025-2033年

図19:グローバル:病院情報システム(クラウドベース)市場:販売額(100万米ドル)、2019年および2024年

図20:グローバル:病院情報システム(クラウドベース)市場予測:販売額(100万米ドル)、2025-2033年

図21:グローバル:病院情報システム(臨床情報システム)市場:販売額(100万米ドル)、2019年および2024年

図22:グローバル:病院情報システム(臨床情報システム)市場予測:販売額(100万米ドル)、2025-2033年

図23:グローバル:病院情報システム(管理情報システム)市場:販売額(100万米ドル)、2019年および2024年

図24:グローバル:病院情報システム(管理情報システム)市場予測:販売額(100万米ドル)、2025-2033年

図25:グローバル:病院情報システム(電子カルテ)市場:販売額(100万米ドル)、2019年および2024年

図26:グローバル:病院情報システム(電子カルテ)市場予測:販売額(100万米ドル)、2025-2033年

図27:グローバル:病院情報システム(検査情報システム)市場:販売額(100万米ドル)、2019年および2024年

図28:グローバル:病院情報システム(検査情報システム)市場予測:販売額(100万米ドル)、2025-2033年

図29:グローバル:病院情報システム(放射線情報システム)市場:販売額(100万米ドル)、2019年および2024年

図30:グローバル:病院情報システム(放射線情報システム)市場予測:販売額(100万米ドル)、2025-2033年

図31:グローバル:病院情報システム(薬局情報システム)市場:販売額(100万米ドル)、2019年および2024年

図32:グローバル:病院情報システム(薬局情報システム)市場予測:販売額(100万米ドル)、2025-2033年

図33:グローバル:病院情報システム(その他)市場:販売額(100万米ドル)、2019年および2024年

図34:グローバル:病院情報システム(その他)市場予測:販売額(100万米ドル)、2025-2033年

図35:グローバル:病院情報システム(病院)市場:販売額(100万米ドル)、2019年および2024年

図36:グローバル:病院情報システム(病院)市場予測:販売額(100万米ドル)、2025-2033年

図37:世界:病院情報システム(保険会社)市場:売上高(百万米ドル)、2019年および2024年

図38:世界:病院情報システム(保険会社)市場予測:売上高(百万米ドル)、2025年~2033年

図39:世界:病院情報システム(その他)市場:売上高(百万米ドル)、2019年および2024年

図40:世界:病院情報システム(その他)市場予測:売上高(百万米ドル)、2025年~2033年

図41:北米:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図42:北米:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図43:米国:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図44:米国:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図45:カナダ:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図46:カナダ:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図47:アジア太平洋:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図48:アジア太平洋:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図49:中国:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図50:中国:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図51:日本:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図52:日本:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図53:インド:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図54:インド:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図55:韓国:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図56:韓国:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図57:オーストラリア:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図58:オーストラリア:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図59:インドネシア:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図60:インドネシア:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図61:その他:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図62:その他:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図63:欧州:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図64:欧州:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図65:ドイツ:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図66:ドイツ:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図67:フランス:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図68:フランス:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図69:英国:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図70:英国:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図71:イタリア:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図72:イタリア:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図73:スペイン:病院情報システム市場:売上高(百万米ドル)、2019年および2024年

図74:スペイン:病院情報システム市場予測:売上高(百万米ドル)、2025年~2033年

図75:ロシア:病院情報システム市場:販売額(百万米ドル)、2019年および2024年

図76:ロシア:病院情報システム市場予測:販売額(百万米ドル)、2025年~2033年

図77:その他:病院情報システム市場:販売額(百万米ドル)、2019年および2024年

図78:その他:病院情報システム市場予測:販売額(百万米ドル)、2025年~2033年

図79:ラテンアメリカ:病院情報システム市場:販売額(百万米ドル)、2019年および2024年

図80:ラテンアメリカ:病院情報システム市場予測:販売額(百万米ドル)、2025年~2033年

図81:ブラジル:病院情報システム市場:販売額(百万米ドル)、2019年および2024年

図82:ブラジル:病院情報システム市場予測:販売額(百万米ドル)、2025年~2033年

図83:メキシコ:病院情報システム市場:販売額(百万米ドル)、2019年および2024年

図84:メキシコ:病院情報システム市場予測:販売額(百万米ドル)、2025年~2033年

図85:その他:病院情報システム市場:販売額(百万米ドル)、2019年および2024年

図86:その他:病院情報システム市場予測:販売額(百万米ドル)、2025年~2033年

図87:中東およびアフリカ:病院情報システム市場:販売額(百万米ドル)、2019年および2024年

図88:中東およびアフリカ:病院情報システム市場予測:販売額(百万米ドル)、2025年~2033年

図89:グローバル:病院情報システム産業:SWOT分析

図90:グローバル:病院情報システム産業:バリューチェーン分析

図91:グローバル:病院情報システム産業:ポーターのファイブフォース分析

病院情報システム(HIS)は、病院運営における多岐にわたる業務を効率化し、統合的に管理するための情報システムでございます。患者様の診療情報、検査結果、処方箋、会計データなどを一元的に管理することで、医療の質向上、業務効率化、コスト削減、そして患者様へのサービス向上を目指しております。特に、電子カルテシステムを中核として構築されることが多く、医療現場のデジタル化を推進する上で不可欠な存在です。

主な種類としましては、診療記録を電子化する電子カルテシステム、医師が検査や処方などを電子的に指示するオーダリングシステム、診療報酬の請求や会計処理を行う医事会計システムが挙げられます。その他、薬剤の在庫管理や調剤支援を行う薬剤部システム、検査依頼から結果管理までを担う検査システム(LIS)、画像診断の予約・撮影・読影・管理を行う放射線情報システム(RIS/PACS)も含まれます。看護支援システム、手術室管理システム、病棟管理システム、さらには経営分析や人事・給与管理を行う経営管理システムなど、非常に多岐にわたるサブシステムで構成されております。

これらのシステムは、様々な用途で活用されております。医師のオーダリングや看護師の記録入力、検査結果の迅速な参照により、診療業務が大幅に効率化されます。薬剤の相互作用チェックやアレルギー情報の警告機能により、医療安全の向上にも寄与いたします。患者様にとっては、待ち時間の短縮や正確な情報提供、スムーズな予約管理といったサービス向上が期待できます。病院経営の観点からは、診療報酬請求の正確化、在庫管理の最適化、経営データの詳細な分析が可能となり、効率的な病院運営に貢献いたします。また、院内各部門間や地域医療連携における情報共有を促進し、臨床研究や医療の質の評価のためのデータ活用も進められております。

関連する技術も日々進化しております。システムの導入・運用コストを削減し、柔軟な拡張性を実現するクラウドコンピューティングは広く採用されております。AI(人工知能)は、画像診断支援、病名予測、治療法提案、業務の自動化に活用され始めております。膨大な医療データを解析し、疾患予測や治療効果の最適化に役立つビッグデータ分析も重要です。ウェアラブルデバイスからの生体情報収集や医療機器連携を可能にするIoTも注目されております。患者様の機密情報を保護するため、暗号化やアクセス制御といった高度なセキュリティ技術は不可欠です。異なるシステム間でのデータ連携を可能にするHL7やDICOMといった国際標準化技術も、円滑な情報共有のために重要でございます。モバイル技術も普及しており、将来的には医療データの改ざん防止や共有の透明性確保にブロックチェーン技術の応用も期待されております。