❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

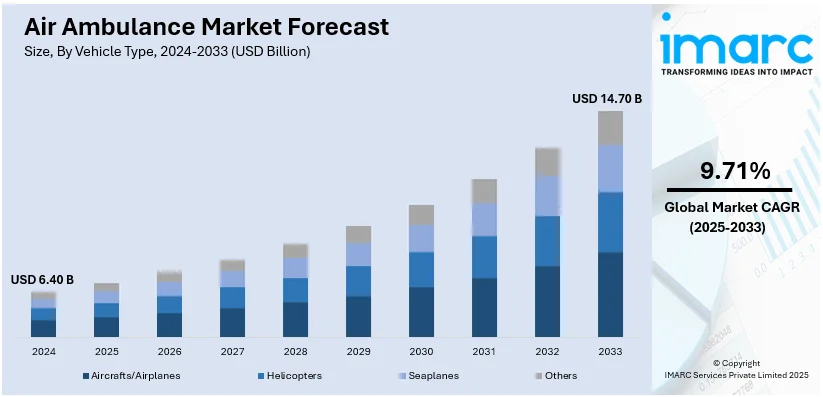

世界の航空救急市場は、2024年に64億ドルの規模に達し、IMARCグループの予測によると、2033年には147億ドルに達すると見込まれており、2025年から2033年にかけて年平均成長率(CAGR)9.71%で成長する。特に北米は2024年に市場シェアの48.2%以上を占め、市場を牽引している。この地域における市場の急成長は、緊急医療サービス(EMS)への需要増加、航空医療輸送技術の著しい進歩、そして医療費支出の増加に起因している。

市場の成長を促進する要因は多岐にわたる。まず、交通事故、自然災害、その他の医療緊急事態の発生率増加が、より多くの人々をEMSへと向かわせている。心臓発作、脳卒中、重度の外傷など、時間との闘いとなる病状において、航空救急は現代の医療提供システムに不可欠な存在となっている。また、都市化と人口密度の世界的な上昇、特に発展途上地域における交通渋滞の悪化は、従来の地上救急サービスの効率を低下させ、航空救急の必要性を高めている。例えば、世界銀行グループによると、インドでは2036年までに6億人が都市部に居住すると予測されている。

次に、航空医療輸送における技術革新が市場に大きな影響を与えている。ナビゲーションの精度向上、リアルタイム通信ツール、専門医療機器の搭載などにより、サービスの効率性と信頼性が大幅に向上している。高度な機内監視システムや生命維持装置といった医療機器の改良、軽量で燃料効率の良いヘリコプターや固定翼機の開発も、航空救急サービスの有効性を高めている。これにより、運用範囲が広がり、コストが削減され、地上医療スタッフとのリアルタイム連携も可能になっている。

さらに、世界的な医療費支出の増加と保険適用範囲の拡大も重要な推進要因である。政府や民間団体は、医療インフラの改善、特に航空救急システムの構築と拡大に多大な資源を投入している。先進国では、航空救急サービスが保険プランに組み込まれることが増え、患者の経済的負担を軽減し、利用を促進している。新興市場では、可処分所得の増加と健康保険の適用範囲拡大がこれらのサービスへの需要を後押ししている。保険会社と航空救急サービス提供者間の戦略的提携も、請求手続きの簡素化とサービスの費用対効果を高めている。

慢性疾患の有病率増加や高齢化人口の拡大も、迅速な医療搬送と集中治療輸送の継続的な需要を生み出している。米国では、外傷、交通事故、心臓関連の緊急事態の発生率が高く、迅速なEMSへの需要が市場を大きく動かしている。

市場は車両タイプ、サービスタイプ、アプリケーションに基づいて分類されており、車両タイプ別ではヘリコプターが市場の71.5%を占め、圧倒的な優位性を示している。ヘリコプターは、その汎用性、速度、遠隔地や混雑地域への容易なアクセス性から、緊急医療サービスに最適とされている。屋上や高速道路に着陸できる能力は、固定翼機ではアクセスできない事故現場や医療緊急事態の現場に到達することを可能にし、都市部から農村部まで多様な地形での運用を可能にしている。

これらの要因が複合的に作用し、世界の航空救急市場は今後も堅調な成長を続けると予測される。

航空救急サービス市場は、外傷、心臓緊急事態、新生児搬送といった需要の増加を背景に拡大している。高度な医療機器と熟練した専門家が、搬送中の質の高いケアを保証している。

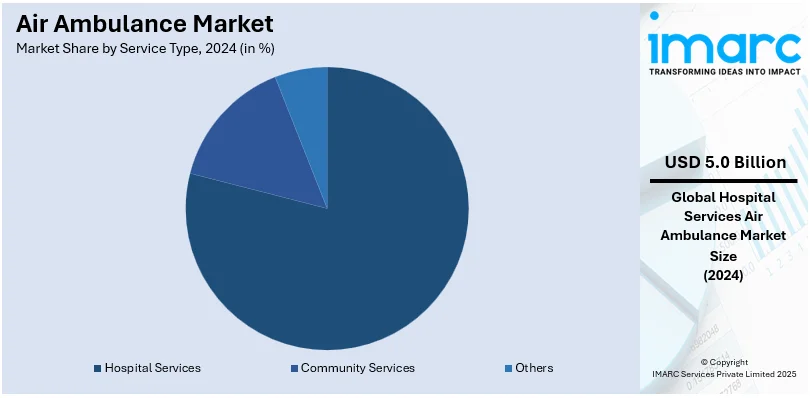

サービスタイプ別では、病院サービスが2024年に78.3%と市場の大部分を占める。これは、専門医療機関への迅速な患者搬送が不可欠であるためだ。特に外傷センターや集中治療室(ICU)を持つ病院は、緊急を要する複雑な医療状況に対応する。航空救急は、事故現場、遠隔地、小規模医療施設から高度なケアを提供する病院への患者移動に頻繁に利用される。心停止、脳卒中、重傷、慢性疾患の合併症など、一刻を争う生命にかかわる状況では、患者の転帰改善に極めて重要である。

用途別では、医療ケア搬送が国際航空救急市場の中核をなす。これは、急性外傷、心臓発作、脳卒中、新生児・小児の緊急事態における高度な治療の必要性によって推進されている。航空救急機には、人工呼吸器、除細動器、点滴療法、監視システムなどの高度な医療機器が装備され、搬送中に質の高い医療ケアを提供する。搬送部門は、特に地上輸送が困難な緊急シナリオにおいて、医療施設間の迅速な患者移動を重視する。これには、事故現場、遠隔地、さらには海上からの患者搬送も含まれる。長距離搬送には固定翼機が、迅速な短距離避難にはヘリコプターが主に用いられる。

地域別では、北米が2024年に48.2%の市場シェアを占め、市場を支配している。これは、高度な医療施設、緊急医療サービスへの高い需要、航空医療搬送システムへの多大な投資に起因する。北米は、高度な医療機器と専門訓練を受けた医療スタッフを備えた堅牢な航空救急サービスネットワークを有し、搬送中に迅速なケアを提供する。心臓発作、脳卒中、重傷などの医療緊急事態の頻繁な発生が、航空救急サービスの需要を押し上げている。さらに、遠隔地や農村地域を含む広大で多様な地形を持つ北米では、道路輸送が困難な地域での医療アクセスを確保するために航空救急に大きく依存している。

米国は2024年に北米市場の90%以上を占める。心停止、脳卒中、重度の外傷など、迅速な対応を必要とする医療緊急事態の増加が市場を牽引している。慢性疾患や危機に脆弱な高齢者人口の増加も、航空医療搬送の必要性を大きく促進している。また、高度な医療サービスへのアクセスが制限されている孤立した農村地域を含む米国の広大な地理的範囲は、迅速な医療支援を提供するために航空救急の展開を必要とする。リアルタイム監視ツールや携帯型人工呼吸器など、航空および医療機器の技術進歩は、航空救急サービスの質と効率を大幅に向上させた。健康保険制度への航空救急サービスの組み込みも、患者のアクセス性を高めている。

欧州の航空救急部門は、特に広大な農村地域や困難な地形を持つ国々で、迅速な医療搬送への需要の高まりによって推進されている。緊急医療を必要とする心血管疾患や脳卒中などの慢性疾患の発生率増加が、需要の主要な推進要因である。さらに、高齢患者が緊急医療支援や専門治療を頻繁に必要とするため、欧州の高齢者人口の増加が市場で大きな役割を果たしている。航空および医療機器の技術進歩は、航空救急の信頼性と有効性をさらに高め、緊急医療システムの不可欠な要素として確立している。

アジア太平洋地域では、交通事故、自然災害、迅速な医療ケアを必要とする慢性疾患の症例増加による緊急医療サービスへの需要の高まりが、航空救急市場を牽引している。この地域の広大な地理的範囲、特にアクセスが困難な遠隔地に多くの地域が位置していることも、タイムリーな医療提供のために航空救急を必要とする。インドや中国などの新興経済国における急速に拡大する医療インフラは、航空救急市場の成長機会を増加させている。また、航空および医療関連技術のアップグレードも進んでいる。

航空救急市場は、高度な医療機器の導入により信頼性と利用可能性が向上し、継続的な成長を遂げています。

ラテンアメリカ市場は、遠隔地や医療サービスが不十分な地域における緊急医療ニーズ、不十分な道路インフラ、山岳地帯、森林、広大な農村地域といった困難な地理的条件によって牽引されています。交通事故、自然災害による負傷、心臓病や脳卒中などの緊急事態が増加しており、経済状況の改善と医療意識の高まりが、個人プロバイダーや各国政府からの投資を促進しています。

中東およびアフリカ市場も、砂漠、山岳地帯、遠隔農村地域など多様で厳しい地形における高度な緊急医療サービスの需要増大が原動力となっています。専門医療施設へのアクセスが限られているため、航空救急による医療搬送が不可欠とされています。交通事故、慢性疾患、医療緊急事態の増加も需要を押し上げており、中東における医療ツーリズムも市場成長の重要な要素です。

競争環境では、主要企業は成長促進と市場地位向上に向けた戦略的取り組みを強化しています。これには、機材の拡充、効率と安全性を高める最先端航空機技術の導入が含まれます。航空救急機には、携帯型人工呼吸器、心臓モニター、除細動器などの最新医療機器が装備され、搬送中の質の高いケアを保証しています。病院、保険会社、政府機関との提携や協力関係も構築され、特に遠隔地や恵まれない地域でのサービス提供を強化し、アクセスを拡大しています。さらに、デジタル変革にも注力し、遠隔医療やAIを活用して飛行経路の最適化、患者のバイタルサイン遠隔監視、応答時間の短縮を図っています。主要企業にはPHI Air Medical、The Royal Flying Doctor Serviceなどが挙げられます。

最新の動向として、2024年12月にはPHI Air Medicalがレッドブラフに新たな航空医療拠点を設立し、重症患者向けの高度外傷ケアと搬送サービスを提供開始しました。この機体は911システムに統合され、全血を搭載し、高リスクの妊産婦、小児、新生児の搬送を支援します。2024年10月には、モディ首相がインド初のヘリコプター救急サービスをリシケシュAIIMSで開始し、「ゴールデンアワー」内の迅速な患者搬送を可能にし、特に困難な地形の遠隔地における医療アクセスを強化しています。

本レポートは、2019年から2033年までの航空救急市場の包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを網羅しています。分析の基準年は2024年、予測期間は2025年から2033年で、市場の推進要因、課題、機会に関する最新情報を提供します。車両タイプ(航空機、ヘリコプター、水上機など)、サービスタイプ(病院サービス、コミュニティサービスなど)、アプリケーション(医療ケア、搬送など)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカ)別に市場を評価します。

ステークホルダーにとっての主なメリットは、市場の包括的な定量分析、主要な推進要因、課題、機会に関する最新情報、そして最も成長している地域市場のマッピングです。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、主要企業の現在の市場での位置付けを理解するための洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の航空救急市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 車両タイプ別市場内訳

5.5 サービスタイプ別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 車両タイプ別市場内訳

6.1 航空機/飛行機

6.1.1 市場トレンド

6.1.2 主要な種類

6.1.2.1 回転翼

6.1.2.2 固定翼

6.1.3 市場予測

6.2 ヘリコプター

6.2.1 市場トレンド

6.2.2 市場予測

6.3 水上飛行機

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 サービスタイプ別市場内訳

7.1 病院サービス

7.1.1 市場トレンド

7.1.2 市場予測

7.2 地域サービス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 医療

8.1.1 市場トレンド

8.1.2 市場予測

8.2 輸送

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 PHI Air Medical

14.3.2 Air Ambulance Specialists

14.3.3 Babcock Scandinavian AirAmbulance

14.3.4 Express Air Medical Transport

14.3.5 Lifeguard Air Ambulance

14.3.6 Native American Air Ambulance

14.3.7 Metro Aviation Inc.

14.3.8 The Royal Flying Doctor Service

14.3.9 REVA Air Ambulance

14.3.10 Yorkshire Air Ambulance

14.3.11 EAA

14.3.12 Capital Air Ambulance

14.3.13 AirMed International

図のリスト

図1:世界の航空救急市場:主要な推進要因と課題

図2:世界の:航空救急市場:販売額(10億米ドル)、2019-2024年

図3:世界の:航空救急市場:車両タイプ別内訳(%)、2024年

図4:世界の:航空救急市場:サービスタイプ別内訳(%)、2024年

図5:世界の:航空救急市場:用途別内訳(%)、2024年

図6:世界の:航空救急市場:地域別内訳(%)、2024年

図7:世界の:航空救急市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の:航空救急産業:SWOT分析

図9:世界の:航空救急産業:バリューチェーン分析

図10:世界の:航空救急産業:ポーターのファイブフォース分析

図11:世界の:航空救急(航空機/飛行機)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の:航空救急(航空機/飛行機)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の:航空救急(ヘリコプター)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の:航空救急(ヘリコプター)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の:航空救急(水上飛行機)市場:販売額(100万米ドル)、2019年および2024年

図16:世界の:航空救急(水上飛行機)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界の:航空救急(その他の車両タイプ)市場:販売額(100万米ドル)、2019年および2024年

図18:世界の:航空救急(その他の車両タイプ)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界の:航空救急(病院サービス)市場:販売額(100万米ドル)、2019年および2024年

図20:世界の:航空救急(病院サービス)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界の:航空救急(地域サービス)市場:販売額(100万米ドル)、2019年および2024年

図22:世界の:航空救急(地域サービス)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界の:航空救急(その他のサービスタイプ)市場:販売額(100万米ドル)、2019年および2024年

図24:世界の:航空救急(その他のサービスタイプ)市場予測:販売額(100万米ドル)、2025-2033年

図25:世界の:航空救急(医療)市場:販売額(100万米ドル)、2019年および2024年

図26:世界の:航空救急(医療)市場予測:販売額(100万米ドル)、2025-2033年

図27:世界の:航空救急(輸送)市場:販売額(100万米ドル)、2019年および2024年

図28:世界の:航空救急(輸送)市場予測:販売額(100万米ドル)、2025-2033年

図29:世界の:航空救急(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図30:世界の:航空救急(その他の用途)市場予測:販売額(100万米ドル)、2025-2033年

図31:北米:航空救急市場:販売額(100万米ドル)、2019年および2024年

図32:北米:航空救急市場予測:販売額(100万米ドル)、2025-2033年

図33:欧州:航空救急市場:販売額(100万米ドル)、2019年および2024年

図34:欧州:航空救急市場予測:販売額(100万米ドル)、2025-2033年

図35:アジア太平洋:航空救急市場:販売額(100万米ドル)、2019年および2024年

図36:アジア太平洋:航空救急市場予測:販売額(100万米ドル)、2025-2033年

図37:中東およびアフリカ:航空救急市場:販売額(100万米ドル)、2019年および2024年

図38:中東およびアフリカ:航空救急市場予測:販売額(100万米ドル)、2025-2033年

図39:ラテンアメリカ:航空救急市場:販売額(100万米ドル)、2019年および2024年

図40:ラテンアメリカ:航空救急市場予測:販売額(100万米ドル)、2025-2033年

エアアンビュランスは、航空機を用いて傷病者を搬送する医療サービスでございます。特に、緊急性の高い患者様や、陸路での搬送が困難な状況において、迅速かつ安全に医療機関へ搬送することを目的としています。機内には、医師や看護師などの医療従事者が搭乗し、高度な医療機器が装備されており、搬送中も継続的な医療処置が可能となっています。

エアアンビュランスの主な種類としては、ヘリコプター型と固定翼機型がございます。ヘリコプター型は「ドクターヘリ」とも呼ばれ、離着陸場所の制約が少なく、事故現場や災害現場などから直接患者様を収容し、短距離の搬送に適しています。一方、固定翼機型は、より長距離の搬送や、国際的な患者様の移送に用いられ、高速で安定した飛行が可能です。また、自衛隊や海上保安庁の航空機が、大規模災害時や離島からの緊急搬送に活用されることもございます。

エアアンビュランスの用途は多岐にわたります。最も一般的なのは、重症患者様の救急搬送です。事故現場からの迅速な搬送、あるいは専門的な治療が必要な病院への転院搬送に利用されます。山間部や離島など、地理的にアクセスが困難な地域からの患者様搬送にも不可欠な手段です。臓器移植のための時間厳守の臓器輸送や、海外で病気や怪我をされた方の本国への帰還搬送(国際搬送)にも重要な役割を果たします。大規模災害時には、多数の傷病者を効率的に搬送する手段としても活用され、捜索救助活動にも貢献します。

エアアンビュランスの運用には、様々な先進技術が不可欠でございます。医療面では、人工呼吸器、除細動器、生体モニター、輸液ポンプなど、地上救急車と同等かそれ以上の高度な医療機器が搭載されています。航空技術としては、悪天候下でも安全な飛行を可能にする精密な航法システム(GPS、レーダーなど)や、機体と地上との円滑な連携を支える高性能な通信システム(衛星通信、無線など)が重要です。患者様の快適性と安全性を確保するため、機内の振動・騒音対策や、気圧・温度管理技術も進化しています。さらに、医療従事者やパイロットは、航空生理学や航空医学に関する専門的な訓練を受けており、高度なロジスティクスと連携システムが、迅速な出動と搬送を支えています。これらの技術と専門知識が組み合わさることで、エアアンビュランスは生命を救う重要な役割を担っています。