❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

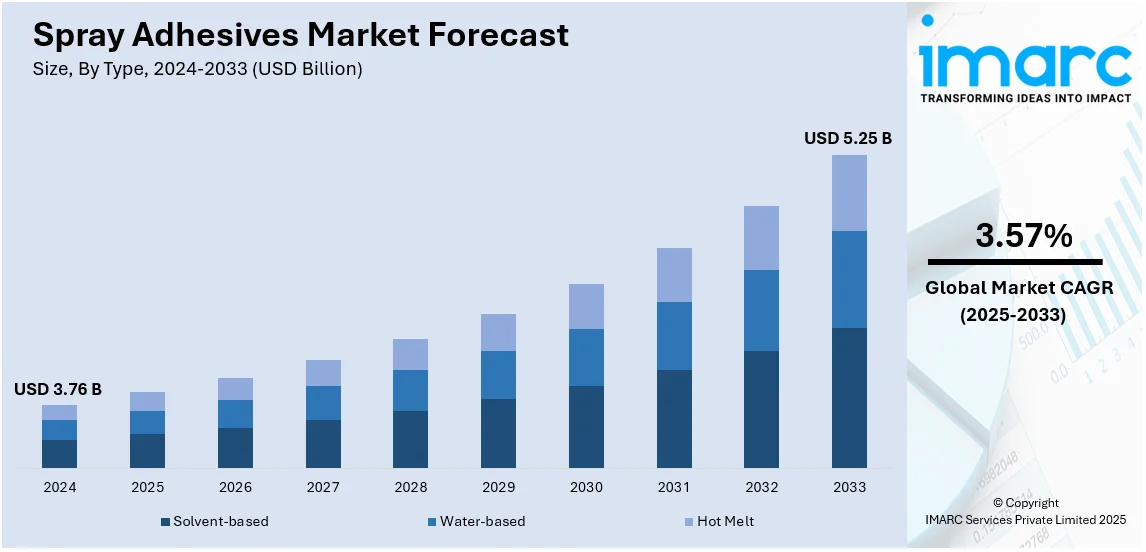

世界のスプレー接着剤市場は、2024年に37.6億米ドルと評価され、2033年には52.5億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.57%で着実に成長する見込みです。2024年にはアジア太平洋地域が市場の43.0%以上を占め、最大のシェアを保持しています。この成長は、自動車産業の著しい拡大、包装産業でのスプレー接着剤の採用増加、建設・インフラプロジェクトにおける多様な材料の接着効率向上への需要、そして環境への配慮意識の高まりといった複数の要因によって牽引されています。

市場は、包装、建設、電子機器といった多様な最終用途分野における接着ソリューションへの需要増により、顕著な成長を遂げています。特に、自動車および航空宇宙産業における軽量素材の利用増加は、スプレー接着剤の簡便な塗布と強力な接着特性が評価され、その採用を後押ししています。また、環境規制の強化により、水系接着剤のようなグリーン製剤への需要が高まっており、これが製品開発を促進しています。例えば、2024年6月にはKeck Chimieがマットレス製造向けの水系接着剤「765/22」を発表し、即座の初期タックと迅速な硬化による強力な接着を実現しています。米国も主要な地域市場の一つであり、DIYホームリノベーション用途での需要増加や、低VOC(揮発性有機化合物)で環境に優しい接着剤の革新が市場成長に貢献しています。Henry Carlisle Companyが提供する低VOC接着剤のように、環境基準を満たす製品が開発されています。接着強度、耐熱性、乾燥時間の向上といったスプレー接着剤技術の進歩も、幅広いユーザー層にとって魅力を高めています。

主要な市場トレンドとしては、まず建設・インフラプロジェクトの増加が挙げられます。米国国勢調査局によると、2024年の公共建設支出は前年比9.3%増の4927億米ドルに達し、産業、商業、住宅部門への投資拡大がスプレー接着剤の需要を押し上げています。世界的な都市化の加速、特に新興国における新たなインフラ整備の必要性は、高性能な接着技術の採用を促進しており、高い接着強度、耐久性、環境持続可能性を備えた接着剤が求められています。

次に、自動車産業の著しい拡大も市場を牽引しています。スプレー接着剤は、ヘッドライナー、トリムの接着、断熱材など、自動車の内装部品の組み立てに不可欠です。国際エネルギー機関によると、2024年第1四半期の電気自動車(EV)販売台数は前年同期比25%増の300万台を超え、年間では約1700万台に達すると予測されています。中国がEV市場をリードし、米国も販売を伸ばす中で、メーカーが持続可能性と経済性を追求する上で、生産工程の効率化と車両の品質・安全性の向上に貢献するスプレー接着剤の重要性が増しています。

さらに、包装産業の拡大もスプレー接着剤市場の成長に大きく寄与しています。世界的に持続可能で衛生的な包装ソリューションへの需要が高まる中、スプレー接着剤はプラスチック、紙、フィルムなど多様な基材への接着性、柔軟性、塗布の容易さから広く利用されています。Eコマースの成長は、安全で持続可能な包装材料の需要を促進し、低VOCや無溶剤といった環境配慮型接着剤の進展が、業界のグリーン化推進と相まって、包装用途でのスプレー接着剤の採用をさらに加速させています。食品医薬品局(FDA)などの政府機関による食品安全基準への準拠も重要であり、特定の条件下で食品包装材料に安全に組み込める接着剤が求められています。IMARCの報告によると、世界の食品包装市場は2024年に4054.4億米ドルと評価されており、機能性バリアによって食品を隔離するための包装用接着剤の需要が増大しています。

スプレー接着剤市場は、タイプ別、樹脂タイプ別、最終用途産業別に分類されます。タイプ別では、水系、溶剤系、ホットメルトがあり、水系接着剤が2024年に約40.0%の市場シェアを占め、市場をリードしています。これは、環境への配慮と幅広い用途によるものです。水系接着剤は、主要溶剤として水を使用するため、溶剤系接着剤に比べてVOC排出量が大幅に少なく、紙、布、フォームなどの作業面に優れた接着特性を提供し、接着強度と耐久性を損ないません。環境に優しい製造への需要が高まる包装、自動車、建設産業で人気を集めており、安全性と低臭気性も、産業用および消費者市場の両方で好まれる理由です。持続可能なソリューションへの需要が増加するにつれて、水系スプレー接着剤は市場でさらに重要な位置を占めるでしょう。

樹脂タイプ別では、エポキシ、ポリウレタン、合成ゴム、酢酸ビニルエチレンがあります。エポキシ系スプレー接着剤は、優れた接着強度と耐久性を提供し、電子機器、自動車、航空宇宙分野の多くの用途に最適です。これらの接着剤は、卓越した耐熱性と耐薬品性で知られており、厳しい条件下でも信頼性の高い性能を保証します。特に、ガラス、複合材料、金属部品の接着など、極めて高い強度と精度が要求される用途で有用です。

スプレー接着剤の世界市場は、使いやすさの向上や硬化時間の短縮といった技術開発に支えられ、成長を続けています。

主要なスプレー接着剤の種類とその特性は以下の通りです。ポリウレタン系スプレー接着剤は、木材、プラスチック、繊維など幅広い材料に対する柔軟性と多用途性で高く評価されています。特に建設業や家具産業で人気があり、優れた耐湿性と強力な接着力により、パネル積層や床材用途に利用されます。また、熱膨張・収縮への適応性から屋外用途にも適しており、低VOC(揮発性有機化合物)製品の開発は環境規制強化に対応し、市場に好影響を与えています。異種材料の接着能力は、多材料用途における革新の機会を生み出しています。合成ゴム系スプレー接着剤は、速硬性と非構造用途での効果的な接着性から、商業・産業用途で広く使われています。自動車や包装産業で一般的で、紙、革、布、金属など多様な材料に接着可能で、優れた柔軟性を提供します。使いやすさと迅速な強度発現により、迅速な組み立てプロセスと生産サイクルを促進します。他の接着剤と比較して耐熱性・耐薬品性は低いものの、性能向上と環境規制順守を目指した製品革新が市場の収益を大きく押し上げています。酢酸ビニルエチレン(VAE)系スプレー接着剤は、環境負荷の低さと紙、板紙、繊維などの多孔質材料への優れた接着性から注目を集めています。安全性、使いやすさ、費用対効果が重視される包装および製本産業で主に採用されています。水性であるため有害溶剤への曝露を減らし、厳しい環境規制にも適合します。持続可能で安全な接着ソリューションへの移行が、その人気をさらに高めています。

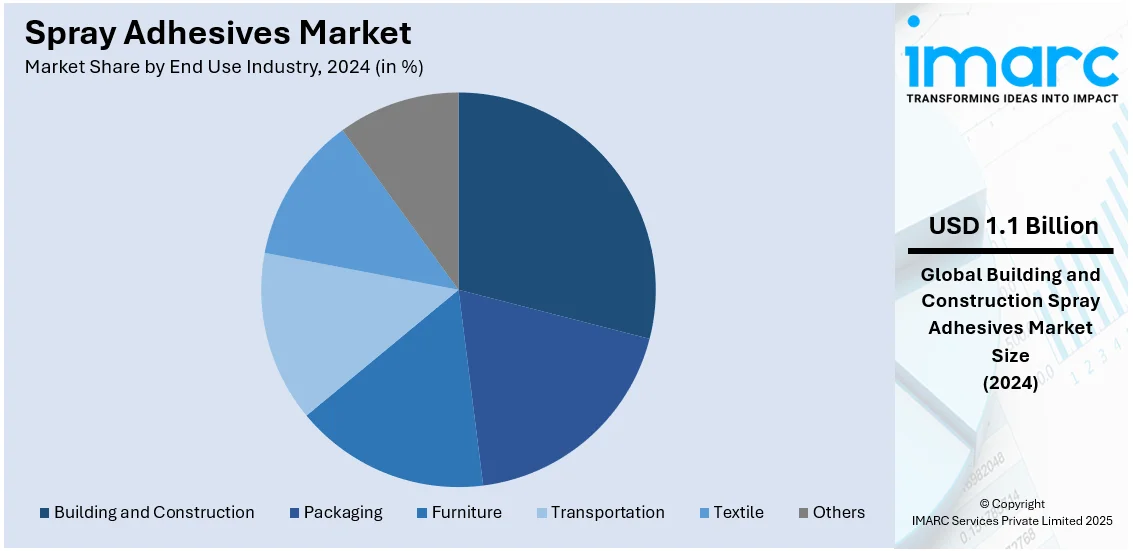

エンドユース産業別では、建設・建築分野が2024年に約29.2%の市場シェアを占め、市場を牽引しています。床材の敷設、断熱材の設置、屋根工事、壁パネルの接着など、様々な建設プロセスで広く利用されています。スプレー接着剤は、複雑な工具や特殊な手順なしに強力な接合を迅速かつ便利に実現するため、カーペット、タイル、断熱材用の木材やフォームなどで高い需要があります。建設プロセスにおける時間とコスト削減の緊急性から、従来の接着方法に代わる選択肢としてスプレー接着剤が選好される傾向にあります。また、性能基準と環境基準の両方を満たす水性で環境に優しい接着剤の台頭も市場トレンドです。

地域別分析では、アジア太平洋地域が2024年に43.0%以上の最大の市場シェアを占めています。これは、急速な工業化と都市化、大規模な建設工事に影響されています。中国、インド、日本、韓国などの国々では、世界最大の自動車市場の多くが存在し、包装および建設部門が活況を呈しており、スプレー接着剤の需要を促進しています。インフラ開発、自動車生産、包装産業への強い重点も、スプレー接着剤の需要増加に大きく貢献しています。費用対効果の高い製造能力は多くの国際企業を引きつけ、地域市場の成長を強化しています。

米国市場では、自動車、包装、建設などの最終用途分野からの需要増により、スプレー接着剤の成長が加速しています。建設機械市場の成長予測(2024-2032年CAGR 4.60%)は、断熱材、床材、天井設置などの用途で使用されるスプレー接着剤の需要増加を示唆しています。改良された接着剤配合は、高強度、柔軟性、耐熱性、耐湿性を提供し、以前の製品よりも優れた性能を発揮します。建設および自動車分野の活況に伴い、プラスチック、金属、複合材料などの接着に対するスプレー接着剤の必要性が高まっています。環境要因も製品開発に影響を与え、メーカーは低VOCおよび環境に優しい製品を目指しています。主要企業は、より大きな市場シェアを獲得するために、革新と技術進歩をテストしており、接着強度の向上と乾燥時間の短縮を提供する接着技術の革新が採用を促進し続けています。

アジア太平洋地域は、中国、インド、日本の工業化と都市化により、スプレー接着剤の最も急速に成長している地域です。この地域のスプレー接着剤の最大の消費産業は、自動車、建設、包装です。製造活動の強固な基盤と費用対効果の高い方法に対する急速な需要により、様々な事業分野での組み立てプロセスにおけるスプレー接着剤の使用が増加しています。Eコマースと小売包装の成長もこの需要を増加させています。特に東南アジアのEコマースブームは包装ソリューションの需要を加速させ、包装用途でのスプレー接着剤の使用増加に貢献しています。業界レポートによると、東南アジアのEコマース市場は2024年から2032年にかけてCAGR 19.40%で成長すると予測されており、信頼性と効果的な接着ソリューションの必要性が高まっています。

欧州のスプレー接着剤市場は、自動車、建設、包装、消費財などの分野からの需要に牽引され、大幅な成長を遂げています。自動車産業は主要な貢献者であり、車両組み立てにおける軽量で耐久性のある接着ソリューションの必要性が高まっています。例えば、欧州の自動車コネクタ市場は2023年に51億ドルと評価され、2024年から2032年にかけてCAGR 5.3%で成長し、2032年には81億ドルに達すると予測されています。建設分野では、持続可能性と都市開発への注力が高まり、特に断熱材や床材などの用途でスプレー接着剤の需要を促進しています。欧州におけるEコマースの台頭も市場に影響を与えています。

スプレー接着剤市場は、建設、自動車、包装、家具、繊維産業の成長に牽引され、世界的に拡大しています。環境規制の強化と持続可能性への意識の高まりから、水性および低VOC接着剤への移行が顕著であり、接着強度向上や硬化時間短縮といった技術革新も市場成長を後押ししています。

地域別に見ると、欧州市場は成熟しており、建設、自動車、包装分野が牽引し着実な成長を続けています。厳格化する環境規制により、水性および低VOC接着剤への需要が高まっています。ラテンアメリカは新興市場であり、建設、自動車、包装産業の成長、中間層の増加、インフラ整備が需要を押し上げています。特にブラジルとメキシコが主要市場で、自動車分野でのスプレー接着剤の使用が顕著です(例:ブラジルの2025年自動車生産台数は275万台と予測され、6.8%増が見込まれる)。持続可能性への要求から、環境に優しい水性接着剤への投資が進んでいます。中東・アフリカ市場は緩やかだが着実な成長を見せています。中東では大規模なインフラプロジェクトと建設ブームが需要を促進し、アフリカでは都市化が包装、繊維、自動車産業の成長を後押ししています(アフリカの都市人口は2050年までに約5億人増加し倍増すると予測)。メーカーは流通チャネルの改善、費用対効果の高いソリューション、環境配慮型製品の開発に注力しています。

競争環境では、主要企業は製品革新と強化のため研究開発に多額を投資し、市場での地位を強化しています。また、地理的拡大と新規市場参入を目指し、M&Aを積極的に推進。厳格なグローバル規制と消費者の環境意識の高まりに対応するため、環境に優しい製品の開発にも注力しています。例えば、3Mは2023年1月に接着剤科学とロボット工学を融合させ、新しい接着技術と製品カテゴリを導入しました。

最近の動向として、2024年12月には3Mが低VOC・溶剤フリーの水性スプレー接着剤「Fastbond Pressure Sensitive Adhesive 1049」を発表。2024年3月にはGorillaが木材、金属、布地、プラスチックなど多様な素材に対応する速乾性の「Heavy Duty Spray Adhesive」を発売しました。2024年1月にはDuro-Lastが施工効率を高めるスプレー接着剤を含む「TECH-Bond TPO adhesives」を投入。2023年9月にはH.B. Fullerが英国の工業用スプレー接着剤メーカーSanglier Limitedを買収し、欧州での革新能力と製品ポートフォリオを強化しました。2022年10月にはFloorwiseが有害物質ジクロロメタンを除去した、より安全で環境に優しい「F597 Heavy Duty Spray Adhesive」を発売しています。

本レポートは、2019年から2033年までのスプレー接着剤市場に関する包括的な定量分析を提供し、過去および現在の市場トレンド、予測、市場ダイナミクスを詳述します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威を評価し、業界の競争レベルと魅力を分析。これにより、ステークホルダーは競争環境を理解し、主要企業の市場における現在の位置付けを把握できます。分析対象期間は2019-2024年(過去)と2025-2033年(予測)で、タイプ(溶剤系、水性、ホットメルト)、樹脂タイプ、最終用途産業、地域別に市場を評価します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のスプレー接着剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 溶剤系

6.1.1 市場トレンド

6.1.2 市場予測

6.2 水系

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ホットメルト

6.3.1 市場トレンド

6.3.2 市場予測

7 樹脂タイプ別市場内訳

7.1 エポキシ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポリウレタン

7.2.1 市場トレンド

7.2.2 市場予測

7.3 合成ゴム

7.3.1 市場トレンド

7.3.2 市場予測

7.4 酢酸ビニルエチレン

7.4.1 市場トレンド

7.4.2 市場予測

8 最終用途産業別市場内訳

8.1 建築・建設

8.1.1 市場トレンド

8.1.2 市場予測

8.2 包装

8.2.1 市場トレンド

8.2.2 市場予測

8.3 家具

8.3.1 市場トレンド

8.3.2 市場予測

8.4 輸送

8.4.1 市場トレンド

8.4.2 市場予測

8.5 繊維

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 3M Company

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 AFT Industries

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.3 Ashland

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 BASF SE

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Bostik SA (Arkema S.A.)

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.6 Gemini Adhesives Ltd.

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.7 H.B. Fuller Company

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Henkel AG & Co. KGaA

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Phillips MFG

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.10 Sika AG

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.11 Spray-Lock Inc

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.12 The Kroger Co.

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

Figure 1: 世界の接着剤スプレー市場:主要な推進要因と課題

Figure 2: 世界の接着剤スプレー市場:販売額(10億米ドル)、2019-2024年

Figure 3: 世界の接着剤スプレー市場予測:販売額(10億米ドル)、2025-2033年

Figure 4: 世界の接着剤スプレー市場:タイプ別内訳(%)、2024年

Figure 5: 世界の接着剤スプレー市場:樹脂タイプ別内訳(%)、2024年

Figure 6: 世界の接着剤スプレー市場:最終用途産業別内訳(%)、2024年

Figure 7: 世界の接着剤スプレー市場:地域別内訳(%)、2024年

Figure 8: 世界の接着剤スプレー(溶剤系)市場:販売額(100万米ドル)、2019年および2024年

Figure 9: 世界の接着剤スプレー(溶剤系)市場予測:販売額(100万米ドル)、2025-2033年

Figure 10: 世界の接着剤スプレー(水系)市場:販売額(100万米ドル)、2019年および2024年

Figure 11: 世界の接着剤スプレー(水系)市場予測:販売額(100万米ドル)、2025-2033年

Figure 12: 世界の接着剤スプレー(ホットメルト)市場:販売額(100万米ドル)、2019年および2024年

図13: 世界のスプレー接着剤 (ホットメルト) 市場予測: 売上高 (百万米ドル), 2025-2033年

図14: 世界のスプレー接着剤 (エポキシ) 市場: 売上高 (百万米ドル), 2019年および2024年

図15: 世界のスプレー接着剤 (エポキシ) 市場予測: 売上高 (百万米ドル), 2025-2033年

図16: 世界のスプレー接着剤 (ポリウレタン) 市場: 売上高 (百万米ドル), 2019年および2024年

図17: 世界のスプレー接着剤 (ポリウレタン) 市場予測: 売上高 (百万米ドル), 2025-2033年

図18: 世界のスプレー接着剤 (合成ゴム) 市場: 売上高 (百万米ドル), 2019年および2024年

図19: 世界のスプレー接着剤 (合成ゴム) 市場予測: 売上高 (百万米ドル), 2025-2033年

図20: 世界のスプレー接着剤 (酢酸ビニルエチレン) 市場: 売上高 (百万米ドル), 2019年および2024年

図21: 世界のスプレー接着剤 (酢酸ビニルエチレン) 市場予測: 売上高 (百万米ドル), 2025-2033年

図22: 世界のスプレー接着剤 (建築・建設) 市場: 売上高 (百万米ドル), 2019年および2024年

図23: 世界のスプレー接着剤 (建築・建設) 市場予測: 売上高 (百万米ドル), 2025-2033年

図24: 世界のスプレー接着剤 (包装) 市場: 売上高 (百万米ドル), 2019年および2024年

図25: 世界のスプレー接着剤 (包装) 市場予測: 売上高 (百万米ドル), 2025-2033年

図26: 世界のスプレー接着剤 (家具) 市場: 売上高 (百万米ドル), 2019年および2024年

図27: 世界のスプレー接着剤 (家具) 市場予測: 売上高 (百万米ドル), 2025-2033年

図28: 世界のスプレー接着剤 (輸送) 市場: 売上高 (百万米ドル), 2019年および2024年

図29: 世界のスプレー接着剤 (輸送) 市場予測: 売上高 (百万米ドル), 2025-2033年

図30: 世界のスプレー接着剤 (繊維) 市場: 売上高 (百万米ドル), 2019年および2024年

図31: 世界のスプレー接着剤 (繊維) 市場予測: 売上高 (百万米ドル), 2025-2033年

図32: 世界のスプレー接着剤 (その他の最終用途産業) 市場: 売上高 (百万米ドル), 2019年および2024年

図33: 世界のスプレー接着剤 (その他の最終用途産業) 市場予測: 売上高 (百万米ドル), 2025-2033年

図34: 北米のスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図35: 北米のスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図36: 米国のスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図37: 米国のスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図38: カナダのスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図39: カナダのスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図40: アジア太平洋のスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図41: アジア太平洋のスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図42: 中国のスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図43: 中国のスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図44: 日本のスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図45: 日本のスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図46: インドのスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図47: インドのスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図48: 韓国のスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図49: 韓国のスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図50: オーストラリアのスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図51: オーストラリアのスプレー接着剤市場予測: 売上高 (百万米ドル), 2025-2033年

図52: インドネシアのスプレー接着剤市場: 売上高 (百万米ドル), 2019年および2024年

図53:インドネシア:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図54:その他:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図55:その他:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図56:ヨーロッパ:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図57:ヨーロッパ:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図58:ドイツ:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図59:ドイツ:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図60:フランス:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図61:フランス:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図62:イギリス:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図63:イギリス:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図64:イタリア:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図65:イタリア:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図66:スペイン:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図67:スペイン:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図68:ロシア:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図69:ロシア:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図70:その他:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図71:その他:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図72:ラテンアメリカ:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図73:ラテンアメリカ:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図74:ブラジル:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図75:ブラジル:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図76:メキシコ:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図77:メキシコ:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図78:その他:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図79:その他:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図80:中東およびアフリカ:スプレー接着剤市場:販売額(百万米ドル)、2019年および2024年

図81:中東およびアフリカ:スプレー接着剤市場:国別内訳(%)、2024年

図82:中東およびアフリカ:スプレー接着剤市場予測:販売額(百万米ドル)、2025-2033年

図83:世界:スプレー接着剤産業:SWOT分析

図84:世界:スプレー接着剤産業:バリューチェーン分析

図85:世界:スプレー接着剤産業:ポーターの5つの力分析

スプレー接着剤は、スプレー缶や専用のスプレーガンを用いて、接着剤を霧状に噴射し、対象物に塗布するタイプの接着剤です。広範囲にわたって均一かつ迅速に塗布できる点が大きな特徴であり、作業効率の向上に寄与します。特に、速乾性が求められる用途や、一時的な仮止め、あるいは薄い材料同士の接着に適しています。基材の表面に薄く均一な接着層を形成することで、優れた接着力を発揮します。

種類としては、主に溶剤系、水性系、ホットメルト系、そして再剥離可能系と永久接着系に分類されます。溶剤系は、有機溶剤を主成分とし、速乾性と強力な接着力が特徴ですが、使用時には十分な換気が必要です。ゴム系やアクリル系が代表的です。水性系は、水を溶媒とするため環境負荷が低く、臭気が少ない利点がありますが、乾燥にやや時間を要する場合があります。アクリルエマルジョンやウレタンエマルジョンがこれに該当します。ホットメルト系は、熱で溶融させて塗布し、冷却によって固化するタイプで、溶剤を含まず速硬化性に優れますが、専用の加熱スプレーガンが必要です。再剥離可能系は、一時的な仮止めや、後で剥がすことを前提とした用途に用いられ、糊残りが少ないのが特徴です。一方、永久接着系は、一度接着すると強力に固定され、剥がすことを想定しない用途に用いられます。

用途は非常に多岐にわたります。DIYやホビー分野では、紙、布、写真、ポスターなどの貼り付けに広く利用されます。建築・内装分野では、断熱材、カーペット、壁紙、化粧板などの仮止めや本接着に用いられ、作業の効率化に貢献します。自動車産業では、内装材、シート、防音材の固定に、家具製造ではウレタンフォーム、布地、木材の接着に活用されます。ディスプレイや看板製作においては、ポスター、シート、パネルの貼り付けに不可欠です。その他、繊維・アパレル産業での型紙の仮止めや刺繍の固定、電子機器における部品の仮固定、段ボール箱の組み立て、緩衝材の固定など、幅広い分野でその利便性が評価されています。

関連技術としては、まず噴射技術が挙げられます。ノズル設計により、接着剤の均一な霧化や、広角・狭角といった噴射パターンの精密な制御が可能になります。また、バルブ技術は噴射量の正確な調整を可能にし、エアゾール技術ではLPGやDMEなどの推進剤の選定と配合が重要です。次に、接着剤組成技術も不可欠です。接着力、耐熱性、耐水性、柔軟性などを決定するポリマーの選定、粘着性を調整する粘着付与樹脂、柔軟性や加工性を向上させる可塑剤、さらには紫外線安定剤や酸化防止剤といった各種添加剤の配合が接着性能を左右します。さらに、表面処理技術も重要です。プライマーによる下地処理は接着性を大幅に向上させ、難接着性材料に対してはコロナ処理やプラズマ処理といった表面改質技術が用いられます。環境対応技術も進化しており、VOC(揮発性有機化合物)の排出量を低減するための水性化、ホットメルト化、ノンフロン化が進められています。リサイクル可能な容器の開発も重要な課題です。