❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

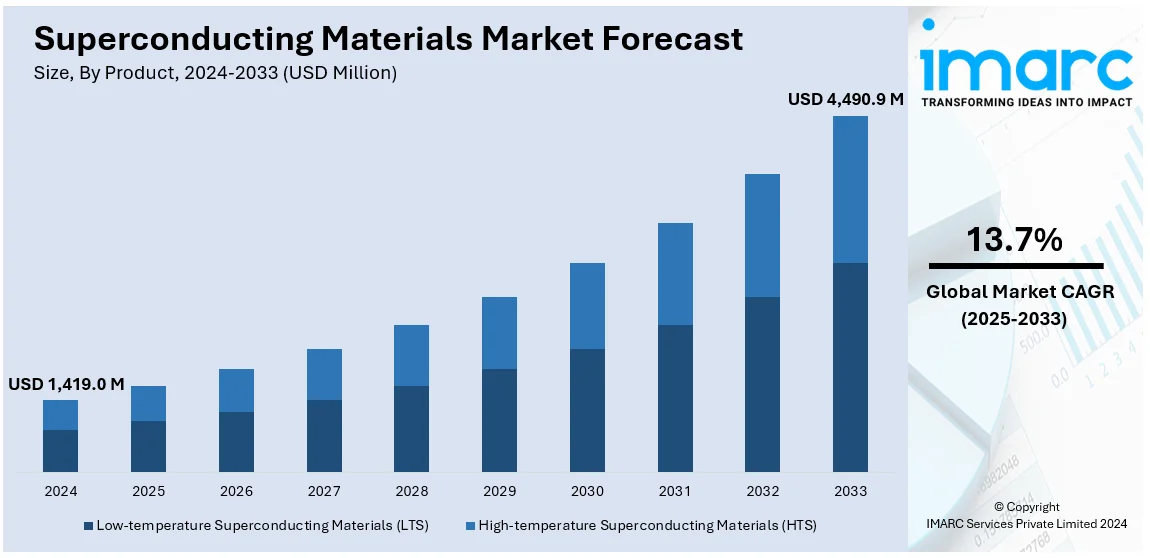

超電導材料の世界市場は、2024年に14億1900万ドルと評価され、IMARCグループの予測では2033年までに44億9090万ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)13.7%で成長すると見込まれています。現在、アジア太平洋地域が市場の41%以上を占め、主導的な地位にあります。この成長は、主に磁気共鳴画像診断装置(MRI)などの高度な医療画像診断技術の需要増加、エネルギー効率の高い送電ソリューションの普及、量子コンピューティング、粒子加速器、再生可能エネルギーシステムへの応用拡大によって推進されています。研究開発(R&D)への投資増加と極低温技術の進歩がイノベーションを促進し、超電導材料の実用性を高め、市場に好影響を与えています。

米国も超電導材料の重要な地域市場であり、MRIシステムなどの高度な医療画像診断技術の需要増加や、量子コンピューティング研究への投資が市場を牽引しています。例えば、2024年9月には米国エネルギー省が量子コンピューティング研究に6500万ドルを投資する計画を発表しました。エネルギー効率の高い電力網や高性能エレクトロニクスの需要、防衛・航空宇宙分野への政府資金、極低温インフラの進歩も市場の採用を後押ししています。

市場の主要トレンドとしては、医療画像診断の進歩が挙げられます。超電導材料は、MRI装置において電力損失なく安定した磁場を生成するために不可欠です。2023年10月にはインドのVoxelgrids Innovationsが液体ヘリウムに依存しないMRIスキャナーを開発し、2023年1月にはImricorとGE HealthCareが超電導磁石を用いた高解像度・高速スキャンMRIシステムの導入で提携しました。また、2024年6月にはキングス大学と日本の研究機関がAIを活用した医療画像診断用鉄系超電導磁石を開発し、2024年5月にはシーメンス・ヘルシニアーズがMRI用超電導磁石製造施設に約2億5000万ドルを投資しました。

広範な研究活動も市場を後押ししています。2023年12月にはAttoscience and Ultrafast Opticsグループが超電導材料の組成研究にアト秒軟X線吸収分光法を導入し、ハーバード大学の研究者は量子コンピューティングに重要な高温超電導ダイオードを開発しました。さらに、2024年2月には中国の科学者チームが超電導材料を用いた高出力マイクロ波(HPM)兵器を発表し、北米の科学者は室温(約15℃以下)で動作する初の超電導体を発見しました。

量子コンピューティングにおける革新も重要な成長要因です。超電導量子ビットは、高速で複雑な計算を行い、量子コヒーレンスを維持するために超電導材料に依存しています。2023年3月には理化学研究所と富士通が64量子ビット超電導量子コンピューターを発表しました。また、2023年11月にはGoogle DeepMindが低エネルギー(安定)材料を発見するためのAIツール「GNoME」を発表し、2024年2月にはMultiverse ComputingとSingle Quantumがドイツ航空宇宙センターの量子コンピューティングイニシアチブと共同で材料科学R&Dプロジェクトを開始しました。ペンシルベニア州立大学の研究チームも、より堅牢な量子コンピューティングの基盤となる超電導材料を発表しています。

IMARCグループは、超電導材料市場を製品タイプ(低温超電導材料(LTS)、高温超電導材料(HTS))、最終用途産業、地域に基づいて分析しています。

2024年の超電導材料市場では、低温超電導材料(LTS)が約83%の市場シェアを占め、最大の製品タイプとなっている。LTSは液体ヘリウムによる冷却が必要だが、MRIなどの医療画像診断装置、粒子加速器、電力ケーブルや磁気エネルギー貯蔵システムといったエネルギー分野で不可欠な高性能材料として広く採用されている。技術革新も継続しており、2024年8月にはロジウム、セレン、テルルからなる新たなトポロジカル超電導体が発見され、量子コンピューティングなどへの応用が期待されている。

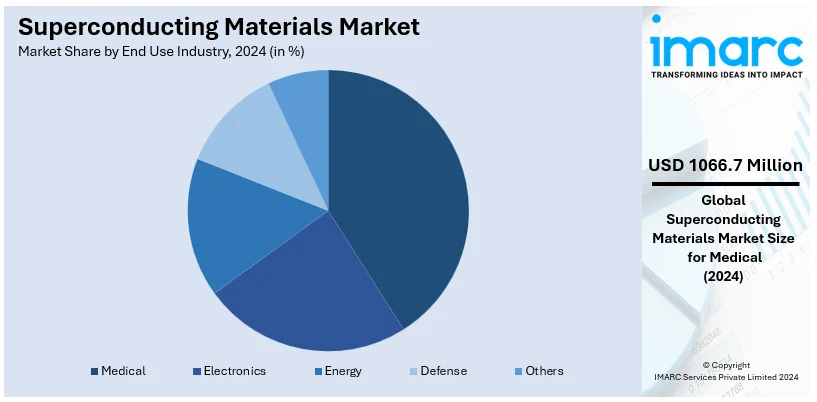

用途別では、医療分野が市場の75%以上を占め、最大の需要源である。超電導材料はMRIやCTスキャナーといった高精度な医療画像診断システムに不可欠であり、非侵襲的診断ツールの需要増や医療機器の効率向上もこの分野の成長を牽引している。2024年9月には、Tokamak EnergyがHTS(高温超電導)磁石技術に特化した新部門TE Magneticsを立ち上げ、核融合エネルギー、再生可能エネルギー、医療診断など多岐にわたる分野での性能向上を目指している。

地域別に見ると、アジア太平洋地域が市場の41%以上を占め、最大の市場となっている。この地域の成長は、急速な技術進歩と医療・エネルギーインフラへの投資拡大に支えられている。例えば、日本の理化学研究所は超電導研究の主要拠点であり、中国は送電網や高速磁気浮上鉄道向け超電導材料に大規模な投資を行っている。韓国や台湾もエレクトロニクスや再生可能エネルギー分野で超電導技術の革新を推進しており、政府の支援政策も市場拡大を後押ししている。

北米市場も重要なプレーヤーであり、医療、エネルギーインフラ、量子技術の進歩が市場を牽引している。特に米国は、MRIシステムや再生可能エネルギー(超電導ケーブルなど)への投資増加、エネルギー省(DOE)からの研究開発資金、そしてGoogleやIBMといった企業による量子コンピューティング分野での超電導体利用により、地域を主導している。

米国市場は北米全体の約91%を占め、HTSワイヤーは送電ケーブル、故障電流リミッター、変圧器、風力発電機、エネルギー貯蔵など、効率的な電力網構築に不可欠な用途で高い需要がある。今後10年間で送電網インフラへの大規模な投資が見込まれており、HTS産業の進歩が既存電力システムの性能向上に貢献すると期待されている。最近では、約15℃(59°F)で超電導を示す室温超電導体が発見され、超電導材料の需要をさらに刺激している。再生可能エネルギーへの注力、量子コンピューティングにおける超電導材料の利用、DOEからの政府資金、そして産学連携も、米国の市場拡大を促進する主要因となっている。

欧州市場は、エネルギー効率への注力、素粒子物理学の発展、医療用途の拡大によって支えられており、高エネルギー粒子加速器には超電導材料が不可欠である。

超電導材料市場は、エネルギー効率の向上、医療インフラの整備、再生可能エネルギーの導入、防衛技術の革新といった世界的な要因により大きく成長しています。

欧州市場では、CERNのようなハイテク研究機関への大規模投資が産業革新を促し、送電網の改善によるエネルギー損失削減に貢献しています。EUの2050年カーボンニュートラル目標は、再生可能エネルギー分野での超電導技術投資を加速させ、MRIなどの先進画像診断技術の普及が医療分野での需要を牽引。政府支援や共同R&Dイニシアチブも市場拡大を後押ししています。

ラテンアメリカ市場では、エネルギー効率と医療インフラへの投資が需要を促進。ブラジルやメキシコでの医療システム改善に伴い、超電導材料を用いたMRIシステムの利用が拡大しています。スマートグリッドや再生可能エネルギーへの注力は、送電効率向上の機会を創出し、政府主導のインフラ近代化プロジェクトや多国籍企業との提携が市場を支えています。

中東・アフリカ市場は、主にエネルギー効率プロジェクトと医療施設の改善が牽引力です。サウジアラビアやアラブ首長国連邦による先進医療施設への投資が、MRIスキャナーなどの超電導材料を必要とする技術の普及を促進。サウジの「ビジョン2030」のような政府プログラムに裏打ちされたエネルギー効率の高い電力システムへの取り組みも需要を喚起し、国際研究機関との協力がイノベーションと技術導入を促進しています。

競争環境においては、American Superconductor Co.、Hitachi Ltd.、Siemens AG、Sumitomo Electric Industries Ltd.などが主要プレイヤーとして市場を牽引しています。

最新の動向として、2024年6月には日米の研究機関がAIを活用した医療画像診断装置向け鉄系超電導磁石を開発。2024年5月にはシーメンス・ヘルシニアーズが英国にMRI用超電導磁石製造施設へ約3億1400万ドルを投資し、ヘリウム使用量を大幅に削減するDryCool技術に注力することを発表しました。2024年2月には中国の科学者チームがスターリングエンジンと超電導材料を用いた高出力マイクロ波(HPM)兵器を発表し、ドローンや航空機、衛星の無力化が可能に。2023年7月にはMITが電子システムの電流伝達効率を大幅に向上させる超電導ダイオードを開発し、高出力コンピューティングシステムのエネルギー消費課題解決に貢献する可能性を示しました。また、2022年11月にはロイヤル・フィリップスが液体ヘリウム不要のMRI用超電導磁石開発に向けMagCorpと提携し、持続可能な代替案を模索しています。

本市場レポートは、2019年から2033年までの超電導材料市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを包括的に分析します。低温超電導材料(LTS)と高温超電導材料(HTS)の製品タイプ、医療、エレクトロニクス、エネルギー、防衛などの最終用途産業、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカの地域をカバー。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報、主要な地域および国レベルの市場の特定、ポーターの5フォース分析による競争レベルの評価、主要プレイヤーの現状把握を通じて、市場の全体像を理解し、戦略的な意思決定に役立てることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の超電導材料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 低温超電導材料 (LTS)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 高温超電導材料 (HTS)

6.2.1 市場トレンド

6.2.2 市場予測

7 最終用途産業別市場内訳

7.1 医療

7.1.1 市場トレンド

7.1.2 市場予測

7.2 エレクトロニクス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 エネルギー

7.3.1 市場トレンド

7.3.2 市場予測

7.4 防衛

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 American Superconductor Co.

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 evico GmbH

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.3 Hitachi Ltd.

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Hyper Tech Research Inc.

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.5 Metal Oxide Technologies, Inc.

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.6 Siemens AG

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 Sumitomo Electric Industries Ltd.

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Superconductor Technologies Inc.

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.9 SuperPower Inc. (The Furukawa Electric Co. Ltd.)

13.3.9.1 企業概要

13.3.9.2 製品ポートフォリオ

13.3.10 Western Superconducting Technologies Co. Ltd.

13.3.10.1 企業概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

図目次

図1:世界の超電導材料市場:主な推進要因と課題

図2:世界の超電導材料市場:販売額(百万米ドル)、2019-2024年

図3:世界の超電導材料市場予測:販売額(百万米ドル)、2025-2033年

図4:世界の超電導材料市場:製品タイプ別内訳(%)、2024年

図5:世界の超電導材料市場:最終用途産業別内訳(%)、2024年

図6:世界:超電導材料市場:地域別内訳(%)、2024年

図7:世界:超電導材料(低温超電導材料-LTS)市場:売上高(百万米ドル)、2019年および2024年

図8:世界:超電導材料(低温超電導材料-LTS)市場予測:売上高(百万米ドル)、2025年~2033年

図9:世界:超電導材料(高温超電導材料-HTS)市場:売上高(百万米ドル)、2019年および2024年

図10:世界:超電導材料(高温超電導材料-HTS)市場予測:売上高(百万米ドル)、2025年~2033年

図11:世界:超電導材料(医療)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:超電導材料(医療)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:超電導材料(エレクトロニクス)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:超電導材料(エレクトロニクス)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:超電導材料(エネルギー)市場:売上高(百万米ドル)、2019年および2024年

図16:世界:超電導材料(エネルギー)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:超電導材料(防衛)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:超電導材料(防衛)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:超電導材料(その他)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:超電導材料(その他)市場予測:売上高(百万米ドル)、2025年~2033年

図21:北米:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図22:北米:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図23:米国:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図24:米国:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図25:カナダ:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図26:カナダ:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図27:アジア太平洋:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図28:アジア太平洋:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図29:中国:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図30:中国:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図31:日本:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図32:日本:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図33:インド:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図34:インド:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図35:韓国:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図36:韓国:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図37:オーストラリア:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図38:オーストラリア:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図39:インドネシア:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図40:インドネシア:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図41:その他:超電導材料市場:売上高(百万米ドル)、2019年および2024年

図42:その他:超電導材料市場予測:売上高(百万米ドル)、2025年~2033年

図43:欧州:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図44:欧州:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図45:ドイツ:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図46:ドイツ:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図47:フランス:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図48:フランス:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図49:英国:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図50:英国:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図51:イタリア:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図52:イタリア:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図53:スペイン:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図54:スペイン:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図55:ロシア:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図56:ロシア:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図57:その他:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図58:その他:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図59:ラテンアメリカ:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図60:ラテンアメリカ:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図61:ブラジル:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図62:ブラジル:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図63:メキシコ:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図64:メキシコ:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図66:その他:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図67:中東およびアフリカ:超電導材料市場:販売額(百万米ドル)、2019年および2024年

図68:中東およびアフリカ:超電導材料市場予測:販売額(百万米ドル)、2025年~2033年

図69:中東およびアフリカ:超電導材料市場:国別内訳(%)、2024年

図70:世界:超電導材料産業:SWOT分析

図71:世界:超電導材料産業:バリューチェーン分析

図72:世界:超電導材料産業:ポーターのファイブフォース分析

超伝導材料とは、特定の低い温度(超伝導転移温度)以下で電気抵抗が完全にゼロになり、かつ内部から磁場を排除する(マイスナー効果)という二つの特徴的な現象を示す物質のことです。この現象は「超伝導」と呼ばれ、1911年にヘイケ・カメルリング・オネスによって水銀で発見されました。電気抵抗がゼロであるため、一度電流が流れ始めると、外部からのエネルギー供給なしに永久に流れ続けることができます。

超伝導材料にはいくつかの種類があります。第一種超伝導体は、水銀や鉛などの純粋な金属元素に多く見られ、比較的低い転移温度を持ち、弱い磁場ですぐに超伝導状態が破壊されます。一方、第二種超伝導体は、ニオブチタン(NbTi)やニオブスズ(Nb3Sn)などの合金や化合物に多く、第一種よりも高い転移温度と強い磁場耐性を持ちます。実用化されている超伝導材料のほとんどがこの第二種です。さらに、液体窒素の沸点(約-196℃、77K)よりも高い転移温度を持つ材料は高温超伝導体と呼ばれ、銅酸化物系(イットリウム系、ビスマス系など)が代表的です。冷却コストの低減が期待され、実用化への研究が活発に進められています。近年では、鉄系超伝導体も発見され、新たな研究分野として注目されています。

これらの超伝導材料は多岐にわたる分野で応用されています。医療分野では、強力で安定した磁場を発生させるMRI(磁気共鳴画像診断装置)に超伝導磁石が不可欠です。交通分野では、リニアモーターカーが超伝導磁石の反発力と吸引力を利用して車体を浮上させ、高速走行を実現しています。エネルギー分野では、送電ロスを大幅に削減する超伝導送電線や、核融合炉のプラズマ閉じ込め用磁石、大容量の電力を効率的に貯蔵する超伝導電力貯蔵装置(SMES)などへの応用が期待されています。科学研究においては、素粒子加速器やNMR(核磁気共鳴装置)に利用され、基礎科学の発展に貢献しています。また、超伝導量子干渉素子(SQUID)は非常に微弱な磁場を検出できる高感度センサーとして、脳磁計などに用いられています。

超伝導材料の実用化には、関連技術の発展が不可欠です。超伝導状態を維持するための液体ヘリウムや液体窒素を用いた冷凍機、GM冷凍機などの極低温冷却技術は最も基本的な要素です。また、超伝導材料を実用的な線材やテープ状に加工する線材製造技術は、高電流密度や高磁場耐性、機械的強度を両立させるために重要です。超伝導磁石の安定性や均一性を確保するための磁場制御技術も欠かせません。さらに、SQUIDなどの電子デバイスでは、超伝導薄膜を精密に形成する薄膜形成技術が求められます。より高い転移温度を持つ新材料や、加工性・コストに優れた材料の開発も継続的に行われており、今後の技術革新が期待されています。