❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

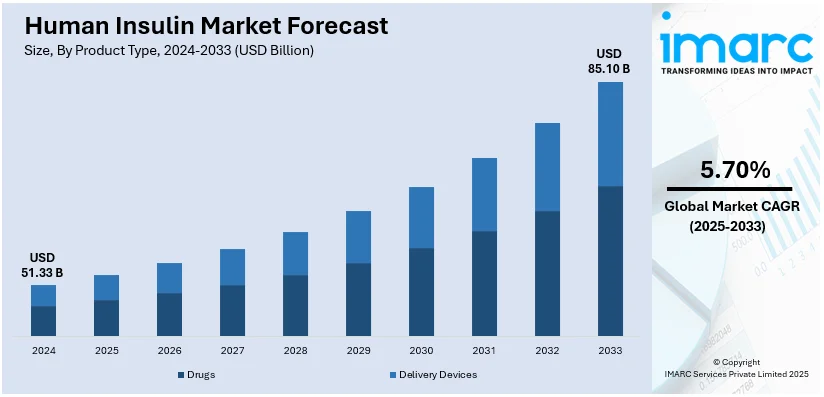

世界のヒトインスリン市場は、2024年に513.3億ドルと評価され、2033年には年平均成長率5.70%で851億ドルに達すると予測されています。2024年現在、北米が市場の46.5%以上を占め、優位な地位を確立しています。この市場成長の主要因は、糖尿病罹患率の増加、高齢者人口の増加、ヒトインスリン生産における急速な技術進歩、広範な研究開発活動、そして政府による支援政策の実施です。

糖尿病の増加は、市場を牽引する最も重要な要因の一つです。世界保健機関(WHO)によると、世界の糖尿病患者数は1990年の2億人から2022年には8.3億人に増加しており、効果的な治療法とヘルスケアソリューションへの需要が急増しています。ヒトインスリンは、インスリン補充療法、個別化治療、および特定の病態管理において不可欠な役割を果たします。特に、1型糖尿病患者の血糖値管理や高血糖予防、さらにはインスリンポンプ療法による持続的なインスリン供給において、その採用が拡大しています。また、術前や集中治療の現場でも、血糖変動の防止と外科的合併症のリスク低減に貢献しています。

高齢者人口の増加も、市場成長の大きな推進力です。65歳以上の人口の世界シェアは、1974年の5.5%から2024年には10.3%に増加し、2074年には20.7%に達すると予測されており、高齢者向けのヘルスケアサービスへの需要が高まっています。ヒトインスリンは、高齢者の年齢、病歴、腎機能、全体的な健康状態に基づいて、個別化された治療と精密な投与量調整を可能にします。また、数十年にわたる使用実績から確立された安全性が高く、新しい治療法と比較して高齢者にとってリスクが低いとされています。さらに、特定の他の糖尿病薬と比較して低血糖のリスクを最小限に抑えるのに役立ち、インスリンペン、注射器、インスリンポンプなど多様な投与方法が利用できるため、高齢者のニーズや好みに応じた選択が可能です。

ヒトインスリン生産における急速な技術進歩も、市場拡大に大きく貢献しています。組換えDNA技術の導入により、動物由来のインスリン抽出が不要となり、安定した信頼性の高いインスリン供給源が確保されました。また、連続生産プロセスの導入は、短時間で低コストかつ効率的な生産を可能にし、市場需要の変動に対応する能力を高めています。バイオプロセシング技術の改善、例えば発酵条件、培地組成、細胞培養プロセスの最適化は、最終製品の品質を最大化しつつ生産コストを最小限に抑えています。特筆すべきは、サンパウロ大学とイリノイ大学アーバナ・シャンペーン校の研究者が、牛乳中にヒトインスリンを生産できる初の遺伝子組み換え牛を開発したことです。これはインスリン不足を大幅に緩和し、糖尿病患者のコストを削減する可能性を秘めており、少数の群れで一国全体のインスリン需要を賄える潜在力があります。さらに、クロマトグラフィー、ろ過、アフィニティー分離などの高度な処理技術の統合により、インスリン精製の効率と有効性が向上しています。

市場は製品タイプ、流通チャネル、疾患タイプに基づいてセグメント化されています。製品タイプ別では、「医薬品」(ヒトインスリンアナログおよびバイオシミラー、速効型、持効型、混合型、短時間作用型、中間作用型、混合型バイオロジクス)が市場を牽引しています。これは、広範な研究と糖尿病管理における有効性が証明されていること、確立された市場プレゼンスによる処方医の信頼、そして新しい特許取得済みインスリンと比較して入手しやすく手頃な価格であることが主な理由です。これらの医薬品は、特に資源が限られた地域で広く利用されており、世界各地の保健当局から品質と有効性が保証されています。患者からの長年の使用実績と有効性の証明も、その高い受容性に寄与しています。

2024年、小売薬局は市場シェア約59.2%を占め、市場をリードしています。これらはショッピングセンターや都市部など戦略的な場所に位置し、多数の店舗網を持つことで、糖尿病患者が処方薬に容易にアクセスできるようにしています。また、インスリンの適切な使用法、注射技術、血糖値モニタリング、生活習慣改善など、処方薬の提供以外のサービスも提供し、保険会社や政府の医療制度との連携により、効率的な償還プロセスを確保しています。

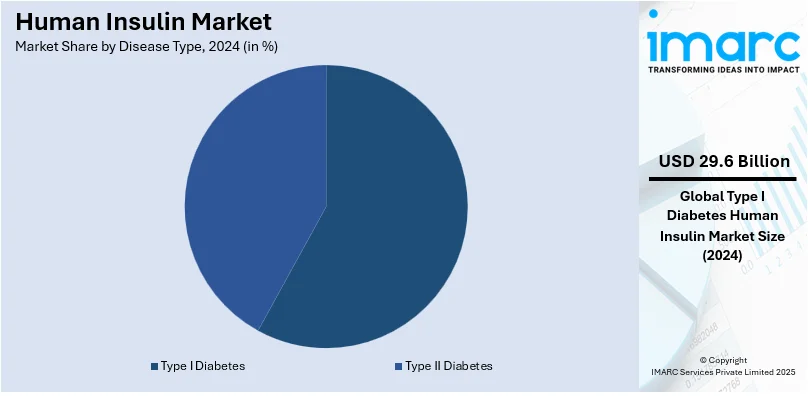

疾患タイプ別では、I型糖尿病が2024年に約57.6%の市場シェアで優位を占めています。これは、診断時から生涯にわたるインスリン注射への依存、自然インスリン産生がないことによるインスリン補充療法の恒常的な需要、そして他のインスリンアナログと比較して天然インスリンに酷似した特性を持つためです。

地域別分析では、北米が2024年に46.5%超の最大市場シェアを占めました。この地域は、I型およびII型糖尿病の高い罹患率、先進医療施設、研究機関、製薬会社を含む発達した医療インフラ、インスリンペンやポンプなどの革新的なデリバリーシステムの技術進歩、主要製薬会社の存在、そして確立された規制機関によって市場を牽引しています。

特に米国は、北米市場の88.50%を占めています。これは、医療への投資増加(2022年には4.5兆ドルに達し、医療イノベーションとアクセシビリティを促進)、それによる医療アクセスの顕著な改善、医療技術の進歩、糖尿病管理への意識向上、および政府の医療サービス改善への取り組みによって、ヒトインスリンの採用が大きく推進されているためです。

欧州では、高齢化人口の増加がヒトインスリン採用の主要な推進要因となっています。WHOによると、欧州地域の60歳以上の人口は2021年の2億1500万人から2050年には3億人以上に増加すると予測されており、高齢者はI型およびII型糖尿病の発症リスクが高いため、インスリンのような効果的な管理ソリューションへの需要が高まっています。インスリンペンやポンプのような便利なデリバリーデバイスの登場、高齢者向け専門ケアの提供、および年齢関連の慢性疾患に対処する公衆衛生イニシアチブが、ヒトインスリンの普及を後押ししています。

アジア太平洋地域では、糖尿病有病率の増加がヒトインスリン採用の背景にあります。例えば、インドでは糖尿病患者数が2021年の7490万人から2045年には1億2490万人に増加すると予測されており、ヒトインスリンの需要を押し上げています。ライフスタイル関連疾患の急増、医療意識の向上、糖尿病管理への注力、政府や医療提供者による予防と管理の啓発活動、および医療システムへの財政的負担が、インスリンの幅広い利用と採用を促進しています。

ラテンアメリカでは、オンライン小売薬局の利用可能性の増加がヒトインスリンの使用拡大に影響を与えています。2020年から2023年にかけて薬局数が7%増加し、14,598店舗が新規開設されたことで、ヒトインスリンのような重要な医薬品へのアクセスが向上しました。この地域のデジタル変革の進展により、より多くの人々がオンラインプラットフォームを通じて医療ニーズ、特にインスリンなどの医薬品にアクセスするようになっています。

ヒトインスリン市場は、オンライン薬局の普及により大きく変化しています。これらのプラットフォームは、利便性、手頃な価格、柔軟な支払いオプションを提供し、特に従来の薬局ネットワークが未発達な地域でインスリンの利用を促進、患者の糖尿病管理をより効果的にしています。

中東およびアフリカ地域では、医療施設の拡充がヒトインスリンの採用を牽引。サウジアラビアは2023年の予算の16.96%(504億米ドル)を医療に充て、GCC諸国の医療支出の60%を占めるなど、多額の投資が行われています。これにより、ヒトインスリンを含む重要な治療へのアクセスが向上し、国民の健康増進に貢献。地域全体で糖尿病ケアを提供するクリニックや病院の数と質が向上し、インスリンの入手可能性が高まっています。政府や組織が医療改善を優先する中で、医療施設の発展はインスリン普及に重要な役割を果たしています。

世界のヒトインスリン市場は競争が激しく、主要企業が大きな市場シェアを占めます。糖尿病の発生率増加は、新しい治療用インスリン送達デバイスへの需要を促進。企業はバイオシミラーや最適な製剤の開発を通じて製品差別化を図り、患者のアクセスと治療成果の向上を目指しています。例えば、ノボノルディスクは注射頻度を減らす週1回投与のインスリン「Icodec」を開発し、EMAの承認を受け、インドでも承認間近。提携、戦略的アライアンス、政府の規制、償還政策も市場の変革とイノベーションを後押ししています。

最近の動向として、2024年12月には、イーライリリーとEVA Pharmaがエジプトで現地生産インスリン・グラルギンの承認を受け、2030年までに低・中所得国の100万人の糖尿病患者に手頃な価格のインスリンを供給することを目指しています。同月、シプラはインドで吸入インスリンの承認を取得し、従来の注射型に代わる、より迅速な吸収と利便性を提供する治療法を導入。サノフィは、中国の深刻な糖尿病問題に対処するため、北京に10.4億米ドルを投じて新たなインスリン生産施設を建設すると発表。2024年8月には、血糖値の変動にリアルタイムで適応する画期的な「スマートインスリン」が開発され、糖尿病治療に革命をもたらす可能性を秘めています。2024年6月、ノボノルディスクは、肥満および慢性疾患の注射治療薬、特にヒトインスリンの米国での製造能力を拡大するため、41億米ドルを投資すると発表しました。

本レポートは、2019年から2033年までのヒトインスリン市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要な地域・国別市場を特定します。また、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、主要企業の詳細なプロファイルを含む競争環境の洞察を提供。対象範囲は、製品タイプ、流通チャネル、疾患タイプ、主要地域・国に及びます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のヒトインスリン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 医薬品

6.1.1 市場トレンド

6.1.2 タイプ別市場内訳

6.1.2.1 ヒトインスリンアナログおよびバイオシミラー

6.1.2.1.1 超速効型

6.1.2.1.1.1 市場トレンド

6.1.2.1.1.2 市場予測

6.1.2.1.2 持効型

6.1.2.1.2.1 市場トレンド

6.1.2.1.2.2 市場予測

6.1.2.1.3 混合型

6.1.2.1.3.1 市場トレンド

6.1.2.1.3.2 市場予測

6.1.2.2 ヒトインスリンバイオロジクス

6.1.2.2.1 速効型

6.1.2.2.1.1 市場トレンド

6.1.2.2.1.2 市場予測

6.1.2.2.2 中間型

6.1.2.2.2.1 市場トレンド

6.1.2.2.2.2 市場予測

6.1.2.2.3 混合型

6.1.2.2.3.1 市場トレンド

6.1.2.2.3.2 市場予測

6.1.3 市場予測

6.2 投与デバイス

6.2.1 市場トレンド

6.2.2 タイプ別市場内訳

6.2.2.1 ペン

6.2.2.1.1 再利用可能ペン

6.2.2.1.2 使い捨てペン

6.2.2.2 ペン型注射針

6.2.2.2.1 標準ペン型注射針

6.2.2.2.2 安全ペン型注射針

6.2.2.3 シリンジ

6.2.2.4 その他

6.2.3 市場予測

7 流通チャネル別市場内訳

7.1 小売薬局

7.1.1 市場トレンド

7.1.2 市場予測

7.2 病院薬局

7.2.1 市場トレンド

7.2.2 市場予測

7.3 オンライン小売店

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 疾患タイプ別市場内訳

8.1 1型糖尿病

8.1.1 市場トレンド

8.1.2 市場予測

8.2 2型糖尿病

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格指標

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 B. ブラウン・メルズンゲンAG

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 SWOT分析

14.3.2 ベクトン・ディッキンソン・アンド・カンパニー (BD)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 バイオコン

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 イーライリリー・アンド・カンパニー

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ガルフ・ファーマシューティカル・インダストリーズ (ジュルファー)

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ノボ ノルディスク A/S

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 ファイザー

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 サノフィグループ

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 SEDICO社

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.10 ウォックハート・リミテッド

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.11 イプソメドAG

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

図のリスト

図1:世界のヒトインスリン市場:主要な推進要因と課題

図2:世界のヒトインスリン市場:販売額(10億米ドル)、2019-2024年

図3:世界のヒトインスリン市場:製品タイプ別内訳(%)、2024年

図4:世界のヒトインスリン製剤市場:タイプ別内訳(%)、2024年

図5:世界のヒトインスリン送達デバイス市場:タイプ別内訳(%)、2024年

図6:世界のヒトインスリン市場:流通チャネル別内訳(%)、2024年

図7:世界のヒトインスリン市場:疾患タイプ別内訳(%)、2024年

図8:世界のヒトインスリン市場:地域別内訳(%)、2024年

図9:世界のヒトインスリン市場予測:販売額(10億米ドル)、2025-2033年

図10:世界のヒトインスリン(製剤)市場:販売額(100万米ドル)、2019年および2024年

図11:世界のヒトインスリン製剤(アナログおよびバイオシミラー)市場:販売額(100万米ドル)、2019年および2024年

図12:世界のヒトインスリン製剤(アナログおよびバイオシミラー – 速効型)市場:販売額(100万米ドル)、2019年および2024年

図13:世界のヒトインスリン製剤(アナログおよびバイオシミラー – 速効型)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界のヒトインスリン製剤(アナログおよびバイオシミラー – 持効型)市場:販売額(100万米ドル)、2019年および2024年

図15:世界のヒトインスリン製剤(アナログおよびバイオシミラー – 持効型)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界のヒトインスリン製剤(アナログおよびバイオシミラー – 混合型)市場:販売額(100万米ドル)、2019年および2024年

図17:世界のヒトインスリン製剤(アナログおよびバイオシミラー – 混合型)市場予測:販売額(100万米ドル)、2025-2033年

図18:世界のヒトインスリン製剤(アナログおよびバイオシミラー)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界のヒトインスリン製剤(バイオロジクス)市場:販売額(100万米ドル)、2019年および2024年

図20:世界のヒトインスリン製剤(バイオロジクス – 速効型)市場:販売額(100万米ドル)、2019年および2024年

図21:世界のヒトインスリン製剤(バイオロジクス – 速効型)市場予測:販売額(100万米ドル)、2025-2033年

図22:世界のヒトインスリン製剤(バイオロジクス – 中間型)市場:販売額(100万米ドル)、2019年および2024年

図23:世界のヒトインスリン製剤(バイオロジクス – 中間型)市場予測:販売額(100万米ドル)、2025-2033年

図24:世界のヒトインスリン製剤(バイオロジクス – 混合型)市場:販売額(100万米ドル)、2019年および2024年

図25:世界のヒトインスリン製剤(バイオロジクス – 混合型)市場予測:販売額(100万米ドル)、2025-2033年

図26:世界のヒトインスリン製剤(バイオロジクス)市場予測:販売額(100万米ドル)、2025-2033年

図27:世界のヒトインスリン(製剤)市場予測:販売額(100万米ドル)、2025-2033年

図28:世界のヒトインスリン(送達デバイス)市場:販売額(100万米ドル)、2019年および2024年

図29: 世界: ヒトインスリン送達デバイス(ペン)市場: 販売額(百万米ドル)、2019年および2024年

図30: 世界: ヒトインスリン送達デバイス(ペン)市場予測: 販売額(百万米ドル)、2025年~2033年

図31: 世界: ヒトインスリン送達デバイス(ペン型注射針)市場: 販売額(百万米ドル)、2019年および2024年

図32: 世界: ヒトインスリン送達デバイス(ペン型注射針)市場予測: 販売額(百万米ドル)、2025年~2033年

図33: 世界: ヒトインスリン送達デバイス(注射器)市場: 販売額(百万米ドル)、2019年および2024年

図34: 世界: ヒトインスリン送達デバイス(注射器)市場予測: 販売額(百万米ドル)、2025年~2033年

図35: 世界: ヒトインスリン送達デバイス(その他)市場: 販売額(百万米ドル)、2019年および2024年

図36: 世界: ヒトインスリン送達デバイス(その他)市場予測: 販売額(百万米ドル)、2025年~2033年

図37: 世界: ヒトインスリン(送達デバイス)市場予測: 販売額(百万米ドル)、2025年~2033年

図38: 世界: ヒトインスリン市場: 小売薬局経由の販売(百万米ドル)、2019年および2024年

図39: 世界: ヒトインスリン市場予測: 小売薬局経由の販売(百万米ドル)、2025年~2033年

図40: 世界: ヒトインスリン市場: 病院薬局経由の販売(百万米ドル)、2019年および2024年

図41: 世界: ヒトインスリン市場予測: 病院薬局経由の販売(百万米ドル)、2025年~2033年

図42: 世界: ヒトインスリン市場: オンライン小売店経由の販売(百万米ドル)、2019年および2024年

図43: 世界: ヒトインスリン市場予測: オンライン小売店経由の販売(百万米ドル)、2025年~2033年

図44: 世界: ヒトインスリン市場: その他の流通チャネル経由の販売(百万米ドル)、2019年および2024年

図45: 世界: ヒトインスリン市場予測: その他の流通チャネル経由の販売(百万米ドル)、2025年~2033年

図46: 世界: ヒトインスリン(1型糖尿病)市場: 販売額(百万米ドル)、2019年および2024年

図47: 世界: ヒトインスリン(1型糖尿病)市場予測: 販売額(百万米ドル)、2025年~2033年

図48: 世界: ヒトインスリン(2型糖尿病)市場: 販売額(百万米ドル)、2019年および2024年

図49: 世界: ヒトインスリン(2型糖尿病)市場予測: 販売額(百万米ドル)、2025年~2033年

図50: 北米: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図51: 北米: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図52: 米国: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図53: 米国: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図54: カナダ: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図55: カナダ: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図56: アジア太平洋: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図57: アジア太平洋: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図58: 中国: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図59: 中国: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図60: 日本: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図61: 日本: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図62: インド: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図63: インド: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図64: 韓国: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図65: 韓国: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図66: オーストラリア: ヒトインスリン市場: 販売額(百万米ドル)、2019年および2024年

図67: オーストラリア: ヒトインスリン市場予測: 販売額(百万米ドル)、2025年~2033年

図68: インドネシア: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図69: インドネシア: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: その他: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図71: その他: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: ヨーロッパ: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図73: ヨーロッパ: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: ドイツ: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図75: ドイツ: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: フランス: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図77: フランス: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: イギリス: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図79: イギリス: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: イタリア: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図81: イタリア: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: スペイン: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図83: スペイン: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: ロシア: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図85: ロシア: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図86: その他: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図87: その他: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図88: ラテンアメリカ: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図89: ラテンアメリカ: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図90: ブラジル: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図91: ブラジル: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図92: メキシコ: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図93: メキシコ: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図94: その他: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図95: その他: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図96: 中東・アフリカ: ヒトインスリン市場: 販売額 (百万米ドル), 2019年および2024年

図97: 中東・アフリカ: ヒトインスリン市場予測: 販売額 (百万米ドル), 2025年~2033年

図98: 世界: ヒトインスリン産業: SWOT分析

図99: 世界: ヒトインスリン産業: バリューチェーン分析

図100: 世界: ヒトインスリン産業: ポーターの5フォース分析

ヒトインスリンとは、膵臓から分泌される血糖調節ホルモンであるインスリンのうち、ヒトの体内で作られるものと全く同じアミノ酸配列を持つものを指します。血糖値を下げる主要な役割を担い、細胞へのブドウ糖取り込みを促進します。かつては動物由来のインスリンが使われましたが、現在では遺伝子組換え技術により、大腸菌や酵母を用いて生産された、ヒトと同一構造のインスリン製剤が広く利用されており、安全性と有効性が向上しています。

ヒトインスリン製剤は、作用発現時間と持続時間によって主に以下の種類に分類されます。

1. 超速効型:注射後すぐに作用が始まり、短時間でピークに達し、食後の血糖上昇を抑えます(例:インスリンリスプロ、インスリンアスパルト、インスリングルリジン)。

2. 速効型:超速効型より作用発現がやや遅く、持続時間も長めです(例:レギュラーインスリン)。

3. 中間型:作用発現は遅く、持続時間は比較的長く、基礎インスリンとして用いられます(例:NPHインスリン)。

4. 持効型:作用発現が緩やかでピークがなく、24時間以上にわたり安定した血糖降下作用が持続します(例:インスリングラルギン、インスリンデテミル、インスリンデグルデク)。

これらの単独製剤の他、複数の種類を組み合わせた混合型インスリン製剤も存在します。

ヒトインスリンの主な用途は糖尿病の治療です。1型糖尿病では生命維持に不可欠であり、2型糖尿病では経口薬で血糖コントロールが不十分な場合や、膵臓機能が低下した場合に導入されます。その他、緊急時の高血糖是正や高カリウム血症の治療にも用いられます。投与方法は皮下注射が一般的で、インスリン注射器、ペン型注入器、インスリンポンプなどが使用されます。

ヒトインスリンの生産と利用を支える技術は多岐にわたります。

1. 遺伝子組換え技術:ヒトインスリンを大量かつ安定的に生産するための基盤技術です。

2. インスリンデリバリーデバイス:

* インスリンペン型注入器:携帯性に優れ、用量設定が容易なデバイスです。

* インスリンポンプ(CSII:持続皮下インスリン注入療法):小型ポンプでインスリンを少量ずつ持続的に皮下注入し、基礎インスリンの調整や追加注入が可能です。

3. 持続血糖測定器(CGM):リアルタイムで血糖変動を測定し、インスリン投与量の調整や低血糖・高血糖の早期発見に役立ちます。

4. 人工膵臓システム(クローズドループシステム):CGMデータに基づき、アルゴリズムがインスリンポンプの注入量を自動調整する最先端技術で、血糖コントロールの自動化と患者負担軽減に貢献しています。