❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

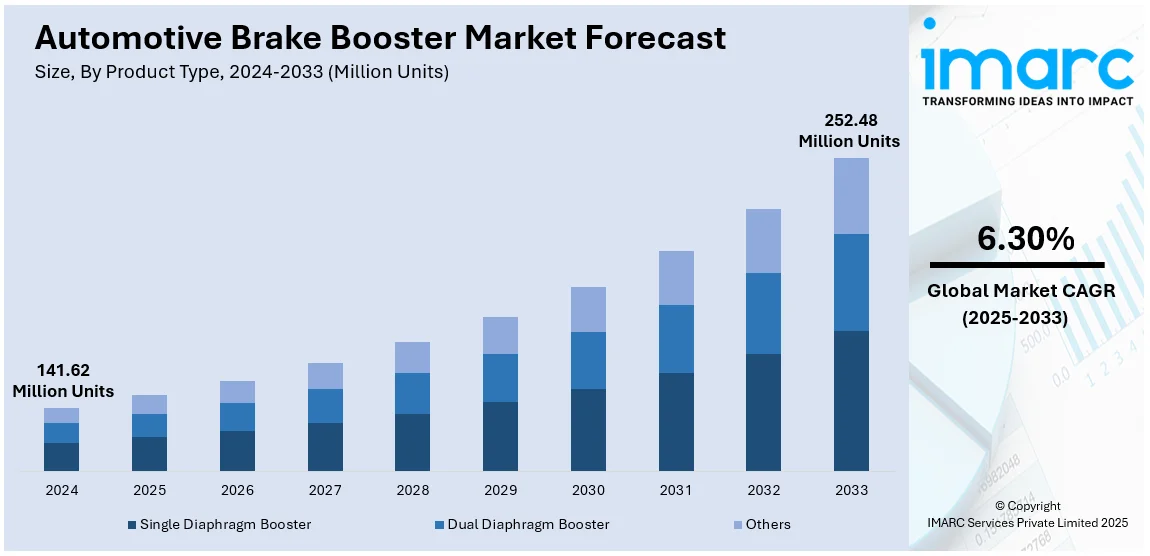

自動車用ブレーキブースターの世界市場は、2024年に1億4162万台の規模に達し、2033年には2億5248万台に拡大すると予測されており、2025年から2033年にかけて年平均成長率6.30%で成長する見込みです。2024年にはアジア太平洋地域が市場の40.0%を占め、主導的な地位を確立しています。

この成長は、車両安全への関心の高まりと厳格な安全基準、先進的なブレーキシステムの導入、自動車産業の拡大、そして電子システムとの統合といった技術革新によって推進されています。特に、車両生産台数の増加と、より高い安全基準に対する消費者の需要が市場を牽引しています。ブレーキブースターは、制動効果を高め、ドライバーの負担を大幅に軽減する現代自動車の重要なコンポーネントです。電気自動車(EV)の普及拡大や先進運転支援システム(ADAS)の需要増加も、より強力で効率的なブレーキソリューションを必要とするため、市場成長を促進する要因となっています。政府による車両安全基準強化の規制も需要を後押ししており、例えばインドでは2024年8月に中央自動車規則の改正が発表され、先進ブレーキシステムの組み込みが義務付けられるなど、安全要件の引き上げが市場を活性化させています。

技術革新と電子システム(ESCやABSなど)との統合は、市場拡大の重要な推進力です。ABS搭載車は非搭載車に比べ事故発生率が35%低いという研究結果もあり、これらの統合は車両全体の性能と安全性を向上させ、制動距離を短縮し、車両制御を改善します。電動および電気油圧システムといったブレーキブースター技術の進歩は、ハイブリッド車やEVを含む現代自動車の進化する要求に応え、より環境に優しい自動車技術への世界的なトレンドを補完しています。

新興経済国における自動車産業の拡大も市場を大きく牽引しています。中国、インド、ブラジルなどの国々では、都市化と消費者購買力の向上により、自動車の生産と販売が大幅に増加しています。インドでは2024年11月に乗用車販売が前年比4.4%増を記録しました。これらの地域での政府のインセンティブや国際自動車メーカーの投資も、自動車部品、特にブレーキブースターの需要を高めています。

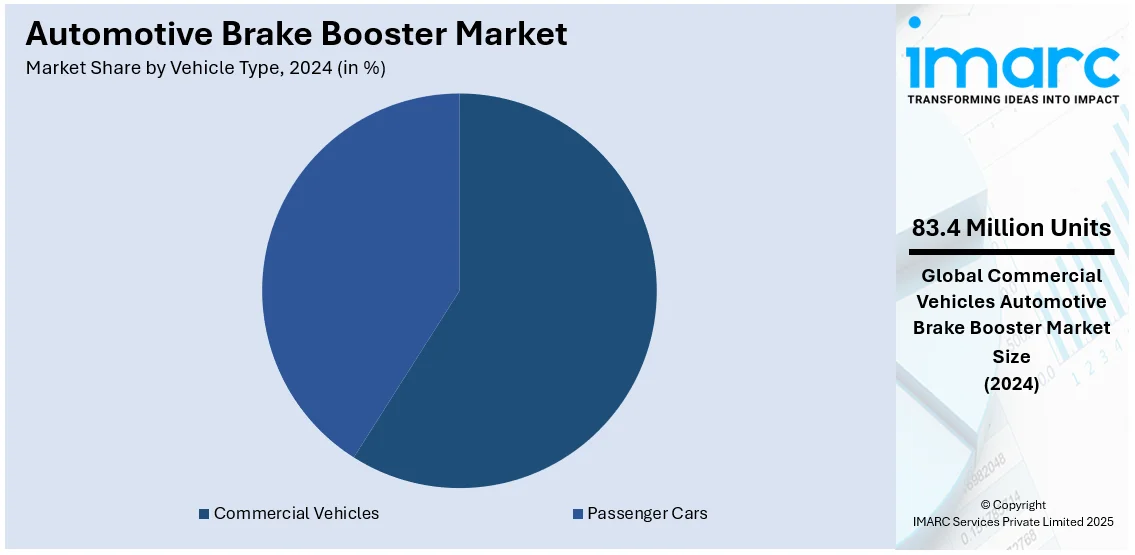

市場は製品タイプ、車両タイプ、エンドユーザーに基づいて分類されます。製品タイプ別では、シングルダイヤフラムブースターが最大のシェアを占めています。これは、そのシンプルさ、低コスト、信頼性、そしてコンパクトなサイズが、主に小型・中型乗用車に適しているためです。新興国の製造業や低価格帯車両セグメントでの需要が特に高く、長年にわたり十分な制動能力を提供してきた実績から市場で評価されています。車両タイプ別では、商用車が約58.9%を占め、市場をリードしています。

自動車用ブレーキブースター市場は、商用車とOEMセグメントが主要なシェアを占め、安全性への高い要求と新車生産が市場成長の主な牽引力となっています。

商用車セグメントは最大の市場シェアを占めており、商業輸送においてブレーキシステムの安全性は極めて重要です。バス、トラック、バンは過酷な運用にさらされるため、ブレーキブースターの信頼性と効率性が不可欠です。高い商業利用はブレーキシステムの摩耗を早め、頻繁な交換やアップグレード需要を生み出します。また、国際販売の継続的な増加と電子商取引の発展も、このセグメントにおける自動車用ブレーキブースターの需要を促進しています。企業はこの厳しい要求に応えるため、信頼性の高い高品質なブレーキブースターの設計に注力しています。

OEMセグメントも市場の大部分を占めています。これは、新車の継続的な生産が、必須の安全部品としてのブレーキブースターの搭載を必要とするためです。OEMは新車に直接ブレーキブースターを組み込み、安全基準と性能要件への準拠を確保しています。このセグメントの需要は、世界の自動車生産率と密接に連動しており、車両安全性の重視と世界的な厳格な規制の実施により、OEMはブレーキブースター技術の革新とアップグレードを常に進めています。電気自動車(EV)およびハイブリッド車の生産増加も、回生ブレーキシステムに対応する特殊なブレーキブースターが必要となるため、このセグメントの成長をさらに後押ししています。

地域別では、2024年にアジア太平洋地域が40.0%以上の最大市場シェアを占めました。これは、中国、インド、東南アジア諸国における急速な都市化、所得向上、車両所有率の増加に起因します。例えば、インドでは2030年までに人口の約40%が都市部に居住すると予測されています。この地域の経済成長は、乗用車および商用車の需要を大幅に増加させ、効率的なブレーキシステムの必要性を高めています。さらに、各国政府機関は交通事故削減のため厳格な車両安全基準を導入しており、インドのBNVSAPや中国のC-NCAPなどが先進ブレーキシステムの搭載を義務付けています。EVの普及拡大も主要な推進要因であり、これらの車両は回生ブレーキシステムを必要とし、性能最適化のために先進ブレーキブースターが利用されます。政府によるEVへの補助金やインセンティブも市場成長を支えています。

北米地域では、2024年に米国が北米自動車用ブレーキブースター市場の83.30%を占めました。これは、厳格な安全規制と先進ブレーキシステムに対する顧客の関心の高まりが主な要因です。NHTSAのような政府規制は、自動車における改良された車両機能の使用を義務付け、高需要のブレーキブースターの使用を促しています。EVおよびハイブリッド車の生産増加も市場成長を牽引しており、これらの車両はブレーキシステムにより高い要求を課します。コネクテッドカーサービスやADASにおける精密なブレーキングも市場に影響を与えています。電子式および真空独立型ブレーキブースターにおける技術革新も、市場成長に貢献しています。米国市場は、安全技術と先進運転支援システム(ADAS)の採用増加が主要な推進要因です。顧客と当局が車両安全性を重視するにつれて、効果的なブレーキシステムの需要が高まっています。ブレーキブースターは、ブレーキをかけるのに必要な労力を軽減し、自動緊急ブレーキ(AEB)などの機能を備えた現代の車両にとって不可欠です。また、EVセグメントの成長も重要な要因であり、回生ブレーキ機能を備えたEVは、最適化された性能のために先進ブレーキブースターを組み込むことが多く、2023年には米国の新車EV販売台数が約140万台に達しました。経済回復と消費者支出の増加、そして厳格な安全規制と政府の義務化も市場成長を後押ししています。

欧州の自動車用ブレーキブースター市場は、車両安全基準における地域のリーダーシップと自動車技術の進歩に主に影響されています。EU規制、例えば新車への先進緊急ブレーキシステム(AEBS)の義務化は、ブレーキブースターの重要性を強調しています。これらのシステムは、EUの「ビジョン・ゼロ」イニシアチブと連携し、ブレーキ効率を向上させることで安全性を高めます。ノルウェー、ドイツ、オランダなどの国々では、政府の補助金や税制優遇策によりEVの採用が加速しており、2023年にはドイツで154万台のEVが販売されました。メーカーがエネルギー効率と高性能ソリューションを優先するため、回生ブレーキシステムに対応したブレーキブースターの需要が高まっています。欧州の強固な自動車製造基盤と、車両安全性と燃費効率を高めるための真空レスブレーキブースターを含む先進ブレーキシステムの開発へのR&D投資も市場を牽引しています。

自動車用ブレーキブースター市場は、先進安全技術を搭載したプレミアム・高級車の需要増加と、車両安全に対する意識の高まりを背景に成長を続けています。特に欧州では、高度な安全機能を備えた車両が重視され、自動車メーカーは最先端のブレーキシステムをモデルに統合しています。

ラテンアメリカ市場では、アルゼンチン、メキシコ、ブラジルなどの主要経済圏における自動車の販売・生産増加が顕著です。可処分所得の増加に伴う乗用車需要の高まりが、性能と安全性を向上させる最先端のブレーキ技術導入を促しています。ブラジルでは2023年10月に9,537台のEVが販売されるなど、EV市場の拡大も需要を後押ししています。また、安全規制の採用や車両評価プログラムの普及が市場成長を強化し、アフターマーケット部門も車両メンテナンスや安全アップグレードの優先により重要な役割を担っています。グローバル自動車メーカーやサプライヤーによるコスト優位性と成長市場を活用するための地域への投資も、業界の成長を支えています。

中東・アフリカ(MEA)市場も、自動車における最先端安全機能の普及が牽引しています。道路安全に対する消費者意識の高まりと、政府による車両安全基準改善への取り組みが、ブレーキブースターを含む効率的なブレーキシステムへの高い需要を生み出しています。UAEや南アフリカでは車両保有が増加し、アフターマーケットへの注力も市場成長を強化しており、UAEのアフターマーケット市場は2024年から2032年にかけて年平均成長率4.20%で成長すると予測されています。さらに、富裕層を中心に高級車や高性能車の人気が高く、特に湾岸協力会議(GCC)諸国では最先端の安全・ブレーキ技術を搭載した車両への需要が市場に好影響を与えています。

競争環境は非常に激しく、Bosch、Continental AG、ZF Friedrichshafen、Aisin Seiki Co., Ltd.などが主要プレーヤーとして挙げられます。これらの企業は、安全性、性能、効率性を高める市場ニーズに応えるため、電動式やバキューム独立型ブレーキブースターを含む新しいブレーキブースターシステムや先進技術を投入し、製品差別化戦略を通じて大きな市場シェアを確保しています。OEMやTier-1サプライヤーは、より高い安全規制に準拠した自動車部品を提供し、電気自動車市場に参入するため、広範な研究開発プロセスを継続しています。戦略的提携や買収も彼らの市場での地位を強化しています。また、地域サプライヤーも安価なソリューションや製品の現地化を通じて競争に加わっています。

最近の動向として、2025年1月にはZFがライトビークル向けブレーキ・バイ・ワイヤ技術で大型契約を獲得し、油圧とバイ・ワイヤを組み合わせた「ハイブリッド」ブレーキシステムを開発しました。2024年11月にはDisc Brakes Australia (DBA)が4WD車向けにオフロード走行や牽引、積載の要求に対応する高性能ブレーキブースター「Upgrade Performance」を発表。2024年7月にはClassic Performance Products (CPP)が、エンジンバキュームやパワーステアリングに依存しない電動パワーブレーキブースターキットを導入し、制動性能の向上を実現しました。2023年4月にはZF Aftermarketが電気自動車向け電子ブレーキブースター(EBB)を発表し、コンパクト設計によりバキュームポンプが不要となる利点を提供しています。

本レポートは、2019年から2033年までの自動車用ブレーキブースター市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場の動向を詳述しています。ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、主要プレーヤーの競争環境を理解するための洞察を提供します。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の自動車用ブレーキブースター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 車両タイプ別市場内訳

5.6 エンドユーザー別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 製品タイプ別市場内訳

6.1 シングルダイヤフラムブースター

6.1.1 市場トレンド

6.1.2 市場予測

6.2 デュアルダイヤフラムブースター

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 車両タイプ別市場内訳

7.1 乗用車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 商用車

7.2.1 市場トレンド

7.2.2 市場予測

8 エンドユーザー別市場内訳

8.1 OEM

8.1.1 市場トレンド

8.1.2 市場予測

8.2 交換部品

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場トレンド

9.1.2 市場予測

9.2 北米

9.2.1 市場トレンド

9.2.2 市場予測

9.3 欧州

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

13.1 価格指標

13.2 価格構造

13.3 マージン分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 アイシン精機株式会社

14.3.2 現代モービス

14.3.3 コンチネンタル

14.3.4 TRWオートモーティブ

14.3.5 マンドコーポレーション

14.3.6 ロバート・ボッシュGmbH

14.3.7 日信工業

14.3.8 日立

14.3.9 吉林東光奥威制動系統有限公司

14.3.10 万向集団公司

14.3.11 浙江万安科技股份有限公司

14.3.12 FTEオートモーティブグループ

14.3.13 APG

14.3.14 BWIグループ

14.3.15 蕪湖伯特利

14.3.16 CARDONE

14.3.17 柳州五菱汽車工業有限公司

図表リスト

図1: 世界の自動車用ブレーキブースター市場:主要な推進要因と課題

図2: 世界の自動車用ブレーキブースター市場:販売額(10億米ドル)、2019-2024年

図3: 世界の自動車用ブレーキブースター市場:販売量(百万台)、2019-2024年

図4:世界:自動車用ブレーキブースター市場:製品タイプ別内訳(%)、2024年

図5:世界:自動車用ブレーキブースター市場:車両タイプ別内訳(%)、2024年

図6:世界:自動車用ブレーキブースター市場:エンドユーザー別内訳(%)、2024年

図7:世界:自動車用ブレーキブースター市場:地域別内訳(%)、2024年

図8:世界:自動車用ブレーキブースター市場予測:販売額(10億米ドル)、2025年~2033年

図9:世界:自動車用ブレーキブースター市場予測:販売量(百万台)、2025年~2033年

図10:世界:自動車用ブレーキブースター業界:SWOT分析

図11:世界:自動車用ブレーキブースター業界:バリューチェーン分析

図12:世界:自動車用ブレーキブースター業界:ポーターのファイブフォース分析

図13:世界:自動車用ブレーキブースター(シングルダイヤフラムブースター)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:自動車用ブレーキブースター(シングルダイヤフラムブースター)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界:自動車用ブレーキブースター(デュアルダイヤフラムブースター)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:自動車用ブレーキブースター(デュアルダイヤフラムブースター)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:自動車用ブレーキブースター(その他の製品タイプ)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:自動車用ブレーキブースター(その他の製品タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:自動車用ブレーキブースター(乗用車)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:自動車用ブレーキブースター(乗用車)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:自動車用ブレーキブースター(商用車)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:自動車用ブレーキブースター(商用車)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:自動車用ブレーキブースター(OEM)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:自動車用ブレーキブースター(OEM)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:自動車用ブレーキブースター(交換部品)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:自動車用ブレーキブースター(交換部品)市場予測:販売額(百万米ドル)、2025年~2033年

図27:アジア太平洋:自動車用ブレーキブースター市場:販売額(百万米ドル)、2019年および2024年

図28:アジア太平洋:自動車用ブレーキブースター市場予測:販売額(百万米ドル)、2025年~2033年

図29:北米:自動車用ブレーキブースター市場:販売額(百万米ドル)、2019年および2024年

図30:北米:自動車用ブレーキブースター市場予測:販売額(百万米ドル)、2025年~2033年

図31:欧州:自動車用ブレーキブースター市場:販売額(百万米ドル)、2019年および2024年

図32:欧州:自動車用ブレーキブースター市場予測:販売額(百万米ドル)、2025年~2033年

図33:中東・アフリカ:自動車用ブレーキブースター市場:販売額(百万米ドル)、2019年および2024年

図34:中東・アフリカ:自動車用ブレーキブースター市場予測:販売額(百万米ドル)、2025年~2033年

図35:ラテンアメリカ:自動車用ブレーキブースター市場:販売額(百万米ドル)、2019年および2024年

図36:ラテンアメリカ:自動車用ブレーキブースター市場予測:販売額(百万米ドル)、2025年~2033年

自動車のブレーキブースターは、運転者がブレーキペダルを踏む力を増幅し、少ない力で効果的な制動力を得るための装置です。主にエンジンの負圧を利用して作動し、マスターシリンダーとブレーキペダルの間に配置されます。これにより、現代の車両で快適かつ安全な運転体験を提供します。内部には、負圧室と大気圧室を隔てるダイアフラム、プッシュロッド、ペダルの動きに応じて圧力を制御するバルブ機構が含まれています。

ブレーキブースターにはいくつかの種類があります。最も一般的なのは「負圧式ブレーキブースター」で、エンジンの吸気マニホールドから得られる負圧を利用します。これには、単一のダイアフラムを持つ「シングルダイアフラム式」と、より大きな増幅力を提供する「タンデムダイアフラム式」があります。タンデム式は、重い車両や高い制動力が求められる車両で広く採用されています。次に、「油圧式ブレーキブースター(ハイドロブースト)」があります。これは、ディーゼル車や大型車両など、十分なエンジン負圧が得られない場合に、パワーステアリングポンプからの油圧を利用して制動力を増幅します。近年では、「電動ブレーキブースター」も登場しています。これは、電気モーターでペダル踏力を増幅するもので、特に電気自動車(EV)やハイブリッド車(HEV)において、回生ブレーキとの協調制御や、エンジン停止時でも安定した制動力を確保するために重要です。

ブレーキブースターは、現代のほとんど全ての自動車に搭載されています。乗用車、SUV、トラック、バンなどの商用車に広く利用されています。先進運転支援システム(ADAS)の普及に伴い、その重要性は増しています。自動緊急ブレーキ(AEB)やアダプティブクルーズコントロール(ACC)のような機能では、システムが独立してブレーキをかけるため、電動ブレーキブースターが中核を担うことがあります。EVやHEVにおいては、回生ブレーキと摩擦ブレーキのシームレスな連携に不可欠な要素です。

ブレーキブースターは、他の多くのブレーキ関連技術と密接に連携しています。まず、ブースターの出力は「マスターシリンダー」に伝達され、油圧に変換されます。また、「アンチロック・ブレーキ・システム(ABS)」、「トラクションコントロールシステム(TCS)」、「横滑り防止装置(ESC)」といった安全システムは、ブースターを介してブレーキを個別に制御することで機能します。EVやHEVにおける「回生ブレーキ」システムでは、電動ブレーキブースターが摩擦ブレーキと回生ブレーキの最適な配分を調整し、効率的なエネルギー回収と安定した制動を両立させます。将来の「ブレーキ・バイ・ワイヤ」システムでは、ブレーキペダルとブレーキ機構の間に機械的な連結がなくなり、電気信号によってブレーキが作動します。このシステムでも、電動ブレーキブースターが主要なアクチュエーターとして機能します。エンジン負圧が不足する車両では、独立した「バキュームポンプ」が負圧を供給することもあります。