❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

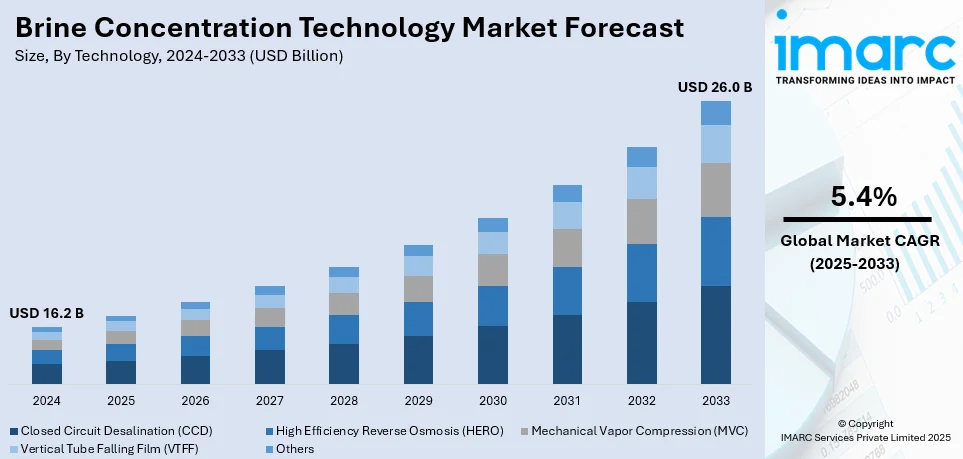

塩水濃縮技術の世界市場は、2024年に162億ドルと評価され、2033年までに260億ドルに達し、2025年から2033年にかけて年平均成長率5.4%で成長すると予測されている。アジア太平洋地域が2024年に43.5%超の市場シェアを占め、持続可能な水ソリューションへの需要増加、政府のインフラ投資、環境意識の高まり、技術進歩が成長を牽引している。

水資源の希少化、特に干ばつや人口増加に直面する地域では、廃水管理が極めて重要である。塩水濃縮技術は、廃水処理と塩水処分を効果的に管理する。また、塩水を排出する産業に対する厳格な排水規制が、企業に効率的な塩水管理ソリューションの採用を促している。脱塩、廃水処理、その他の水浄化技術の継続的な革新により、塩水濃縮はより効率的で経済的に実行可能になっている。化学品生産、鉱業、発電などの産業活動の増加は、大量の塩水廃棄物を生み出し、その持続可能な処理・リサイクルソリューションへの需要を高めている。

米国は市場の重要なセグメントであり、逆浸透膜などの脱塩技術の改善が、環境への害を防ぐ効率的な塩水濃縮技術の開発につながっている。業界リーダー間の協力や抽出技術の進歩は、塩水からの資源回収の経済的・環境的実現可能性を高める、より効率的な塩水管理ソリューションの開発を促進している。例えば、2024年にはOccidental PetroleumがBerkshire Hathawayと合弁事業を設立し、カリフォルニア州ソルトン湖の地熱廃塩水から直接リチウムを抽出する技術を商業化した。この技術は99%以上の効率でリチウムを回収できる。

市場の主なトレンドは以下の通りである。

1. **淡水需要の増加**: 人口増加、急速な都市化、産業発展により淡水需要が急増している。世界経済フォーラムは、2030年には世界の淡水需要が供給を40%上回ると警告しており、塩水濃縮技術は塩水溶液からの水の効率的な回収と再利用を可能にすることで、代替水源を提供し、従来の淡水供給源への圧力を軽減する。

2. **脱塩プロセスの採用**: 水不足地域や沿岸地域では脱塩が普及しており、塩水濃縮技術は脱塩プラントで余分な水を効果的に除去し、溶解塩の濃度を高めることで重要な役割を果たす。脱塩プロジェクトの世界的な拡大に伴い、効率的な塩水濃縮技術の必要性が高まり、脱塩プロセス全体の効率向上、水回収率向上、エネルギー消費削減に貢献している。

3. **厳格な環境規制と廃棄物管理**: 塩水廃棄物の処分は水域や生態系に有害な影響を与えるため、世界中の政府や環境機関は塩水排出に関する厳格な規制を導入している。塩水濃縮技術は、塩水廃棄物を効果的に処理・管理することで、環境に配慮したソリューションを提供し、産業界の規制遵守と環境負荷低減を支援する。

技術別では、垂直管落下膜(VTFF)が、その優れた効率と拡張性により最大のセグメントを占めている。VTFF技術は、他の方法と比較して少ないエネルギー使用量で大量の水を処理できることで広く認識されており、垂直管の設計による熱伝達の向上は蒸発プロセスを改善し、エネルギー効率を高める。さらに、VTFFシステムはファウリングを低減し、長期的な性能向上とメンテナンスコストの最小化を実現する。

塩水濃縮技術、特にVTFFは、運用コストの削減、容易な拡張性、多様な環境への適応性、効率的な塩水処理の実績から、脱塩や水処理プラントなどの産業で非常に魅力的です。この技術は、環境負荷を低減し、水回収を可能にすることで、現代の持続可能な水管理において重要な役割を果たしています。

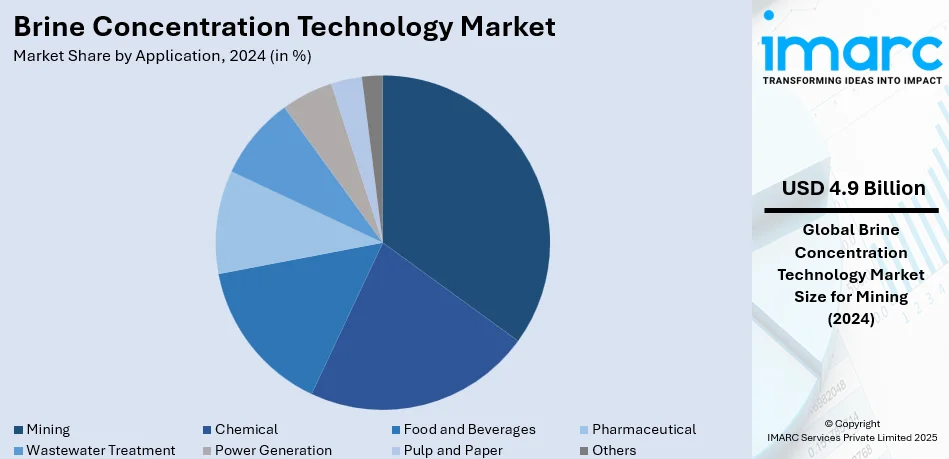

用途別分析では、鉱業が市場を明確に牽引しています。鉱業は鉱物抽出や鉱石処理から大量の塩水を副産物として生成するため、水処理と効率的な廃棄物管理ソリューションへの大きなニーズがあります。水不足が深刻化し、厳しい環境規制が導入される中、鉱業企業は塩水排出の最小化と水回収のためにVTFFのような先進技術を採用し、運用効率の向上と環境持続可能性を両立させています。

地域別分析では、アジア太平洋地域が市場をリードしています。この地域は持続可能な水管理に強く注力しており、環境問題の増大と効果的な水処理の必要性から、塩水濃縮技術への需要が高まっています。鉱業、脱塩、発電といった主要産業の存在に加え、多様な地理的条件と大規模インフラプロジェクト(例:インドのPM GatiShaktiイニシアチブによる208件のプロジェクト)が、この地域の市場支配に貢献しています。

米国市場は、都市化の進展とインフラへの大規模投資によって拡大が期待されています。2010年から2020年の間に都市人口が6.4%増加したことで、効率的な水・廃水処理ソリューションへの需要が高まっています。また、超党派インフラ法によりEPAに500億ドル以上が投入され、飲料水、廃水、雨水システムのアップグレードが重視されており、これが先進的な水処理技術の採用を後押ししています。塩水濃縮技術は、処分コストの削減、水回収率の向上、廃水処理プロセスの質の改善という主要な利点をもたらし、人口増加と政府投資が市場拡大の強力な環境を形成しています。

欧州市場は、規制枠組みと水インフラへの巨額投資により、前向きな見通しです。EUの水枠組指令(WFD)は2000年以来、水質改善と十分な水供給確保の要となっており、革新的な技術の採用を奨励しています。Water Europeの社会経済調査では、今後6年間で水関連分野に2550億ユーロ(2640億ドル)以上の投資が必要とされており、塩水濃縮技術はこの投資から恩恵を受け、塩水処分問題の軽減と水処理効率の向上に貢献すると期待されています。欧州委員会の持続可能性と資源回収へのコミットメントも、この市場の成長を支えています。

アジア太平洋地域における塩水濃縮技術の成長は、水処理ソリューションと持続可能なエネルギー実践への需要増加によって推進されています。インド政府は2030年までにエネルギーミックスにおける天然ガスの割合を15%に引き上げる目標を設定しており、よりクリーンなエネルギーと効果的な水管理を促進しています。また、世界の都市人口の54%以上(約22億人)がアジアに居住しており、急速な都市化は水資源、下水、廃棄物処理インフラに大きな圧力をかけています。塩水濃縮は、脱塩プロセスの副産物管理と水回収効率の向上に不可欠であり、水不足の懸念と都市部の水質改善の必要性から、持続可能な水・エネルギー管理イニシアチブを支援するために、この地域全体で先進的な塩水濃縮技術の採用が増加すると予想されます。

ラテンアメリカ地域では、都市化の進展、水不足、水インフラへの投資が塩水濃縮技術の成長を後押ししています。

ブライン濃縮技術市場は、世界的な水不足の深刻化と持続可能な水資源管理の必要性から、急速な成長を遂げています。特に中南米、中東・アフリカ地域では、この技術の導入が喫緊の課題です。

中南米地域では、都市化による水需要増大が顕著で、UNDP報告によると、ブラジルでは2024年時点で48件の上下水プロジェクトが進行中。塩水や廃水問題解決のため水インフラ整備が加速し、水処理市場も拡大しています。ブラジル地域開発省は、2025年までに水セクターに64億米ドルの投資を見込んでおり、効率的なブライン処理と持続可能な水資源管理システム確立のため、高度なブライン濃縮技術の適用が不可欠です。

中東・アフリカ地域では、水不足と水質管理の持続可能な解決策が求められています。ユニセフの2024年報告では、サハラ以南のアフリカで約3億1900万人が安全な飲料水にアクセスできておらず、効果的な水処理技術の必要性が強調されています。各国は水インフラと廃水管理の改善に取り組んでおり、乾燥地帯の中東では脱塩・水処理プラントへの大規模投資が進んでいます。脱塩プロセスの副産物であるブライン管理において、ブライン濃縮技術は極めて重要です。都市人口増加と産業用水需要の高まりも、この技術への関心を高め、水不足対処と清潔な水へのアクセス改善に向けた取り組みが、高度なブライン濃縮ソリューション導入の大きな機会を生み出しています。

競争環境では、主要企業は市場での存在感を強化するため、研究開発、高度な膜ろ過システム、革新的な蒸発技術、統合システムの開発に投資しています。また、資源回収やエネルギー効率の高いプロセスといった持続可能なソリューションを重視し、環境規制への対応と環境意識の高い技術需要に応えています。パートナーシップ、コラボレーション、買収を通じた地理的拡大も進めています。例えば、2024年にはStandard Lithiumが北米初の商業規模直接リチウム抽出(DLE)カラムを稼働させ、ブラインからのリチウム回収率97.3%を達成しました。

最近の動向として、2024年1月にLiventがアルゼンチンでのリチウム生産能力を拡大し、新市場機会を模索。2023年3月にはAlbemarleがリチウムイオン電池需要に対応するため生産能力を増強し、水消費量削減などの持続可能性イニシアチブに注力。2023年1月にはVeolia Water TechnologiesがOLI Systemsと提携し、水処理・管理ソリューションを開発しました。

本市場レポートは、2019年から2033年までのブライン濃縮技術市場の包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、戦略的な意思決定を行う上で役立つ情報を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のブライン濃縮技術市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のブライン濃縮技術市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のブライン濃縮技術市場 – 技術別内訳

6.1 閉回路脱塩 (CCD)

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 高効率逆浸透 (HERO)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 機械式蒸気圧縮 (MVC)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 垂直管落下膜 (VTFF)

6.4.1 概要

6.4.2 過去および現在の市場動向 (2019-2024)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2025-2033)

6.5 その他

6.5.1 過去および現在の市場動向 (2019-2024)

6.5.2 市場予測 (2025-2033)

6.6 技術別魅力的な投資提案

7 世界のブライン濃縮技術市場 – 用途別内訳

7.1 鉱業

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 化学

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 食品・飲料

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 医薬品

7.4.1 概要

7.4.2 過去および現在の市場動向 (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 廃水処理

7.5.1 概要

7.5.2 過去および現在の市場動向 (2019-2024)

7.5.3 市場セグメンテーション

7.5.4 市場予測 (2025-2033)

7.6 発電

7.6.1 概要

7.6.2 過去および現在の市場動向 (2019-2024)

7.6.3 市場セグメンテーション

7.6.4 市場予測 (2025-2033)

7.7 パルプ・紙

7.7.1 概要

7.7.2 過去および現在の市場動向 (2019-2024)

7.7.3 市場セグメンテーション

7.7.4 市場予測 (2025-2033)

7.8 その他

7.8.1 過去および現在の市場動向 (2019-2024)

7.8.2 市場予測 (2025-2033)

7.9 用途別魅力的な投資提案

8 世界のブライン濃縮技術市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場動向 (2019-2024)

8.1.1.3 技術別市場内訳

8.1.1.4 用途別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場動向 (2019-2024)

8.1.2.3 技術別市場内訳

8.1.2.4 用途別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場動向 (2019-2024)

8.2.1.3 技術別市場内訳

8.2.1.4 用途別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場動向 (2019-2024)

8.2.2.3 技術別市場内訳

8.2.2.4 用途別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 英国

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場動向 (2019-2024)

8.2.3.3 技術別市場内訳

8.2.3.4 用途別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場動向 (2019-2024)

8.2.4.3 技術別市場内訳

8.2.4.4 用途別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 技術別市場内訳

8.2.5.4 用途別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 技術別市場内訳

8.3.1.4 用途別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 技術別市場内訳

8.3.2.4 用途別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 技術別市場内訳

8.3.3.4 用途別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 技術別市場内訳

8.3.4.4 用途別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 技術別市場内訳

8.3.5.4 用途別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 技術別市場内訳

8.3.6.4 用途別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 技術別市場内訳

8.4.1.4 用途別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 技術別市場内訳

8.4.2.4 用途別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 技術別市場内訳

8.5.4 用途別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界のブライン濃縮技術市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレーヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 Advent Envirocare Technology Pvt. Ltd.

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 Enviro Water Minerals

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 Fluid Technology Solutions Inc.

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 Hyrec

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 IDE Technologies

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

10.6 メムシス

10.6.1 事業概要

10.6.2 提供製品

10.6.3 事業戦略

100.6.4 SWOT分析

10.6.5 主要ニュースとイベント

10.7 モダンウォーターplc (ディープヴァージplc)

10.7.1 事業概要

10.7.2 提供製品

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要ニュースとイベント

10.8 ソルトワークス・テクノロジーズ社

10.8.1 事業概要

10.8.2 提供製品

10.8.3 事業戦略

10.8.4 SWOT分析

10.8.5 主要ニュースとイベント

10.9 ヴェオリア・ウォーター・テクノロジーズ

10.9.1 事業概要

10.9.2 提供製品

10.9.3 事業戦略

10.9.4 財務状況

10.9.5 SWOT分析

10.9.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界のブライン濃縮技術市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

ブライン濃縮技術とは、高濃度の塩類を含む水溶液、すなわちブラインから水分を除去し、溶存固形物(主に塩類)の濃度を極限まで高めるための一連の技術を指します。この技術の主な目的は、廃水量を削減し処理コストを低減すること、貴重な資源(例えばリチウム、マグネシウム、塩化ナトリウムなど)を回収すること、そして最終的に廃水ゼロ排出(ZLD)を達成することにあります。特に、逆浸透(RO)膜処理後の濃縮水や、各種産業廃水など、高塩分濃度の液体を対象とします。

ブライン濃縮技術には、主に熱を利用する方法と膜を利用する方法があります。熱を利用する方法としては、多重効用蒸発(MEE)や機械式蒸気再圧縮(MVR)が代表的です。これらはブラインを加熱して水分を蒸発させ、残った塩類を濃縮または晶析させる技術で、MEEは複数の蒸発器でエネルギー効率を高め、MVRは水蒸気を再圧縮し熱源として再利用することで省エネルギーを実現します。膜を利用する方法としては、高圧逆浸透(RO)、順浸透(FO)、膜蒸留(MD)などがあり、それぞれ浸透圧差や蒸気圧差を利用して水を分離します。その他、ブラインを冷却して水を氷として分離する凍結濃縮法や、特定のイオンを沈殿させる化学沈殿法もプロセスの一部として利用されます。

ブライン濃縮技術は、多岐にわたる分野で応用されています。最も一般的な用途は、産業廃水の処理です。例えば、火力発電所、化学工場、鉱山排水、石油・ガス産業の随伴水などから発生する高塩分廃水の量を大幅に削減し、環境負荷と処理コストを低減します。また、海水淡水化プラントにおける逆浸透膜の濃縮水(ブライン)の再処理にも不可欠です。これにより、淡水回収率を向上させ、排出されるブラインの量を最小限に抑えることができます。さらに、ブライン中に含まれるリチウム、マグネシウム、カリウム、塩化ナトリウムといった有価な資源を回収する目的でも利用され、資源の有効活用に貢献します。

ブライン濃縮技術の効果を最大限に引き出すためには、様々な関連技術との組み合わせが不可欠です。前処理技術としては、スケールやファウリングを防止するために、ろ過(精密ろ過、限外ろ過など)、化学軟化、pH調整などが挙げられます。これらは濃縮装置の安定稼働と長寿命化に直結します。後処理技術としては、濃縮された塩類をさらに分離・精製するための晶析、乾燥、塩分離などが含まれます。これにより、回収された資源の品質を高めたり、最終的な固形廃棄物を安全に処理したりします。エネルギー効率の向上を目指し、廃熱利用や熱交換器の最適化も重要です。また、プロセス全体の監視・制御システム、自動化技術も、効率的かつ安定的な運転には欠かせません。