❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

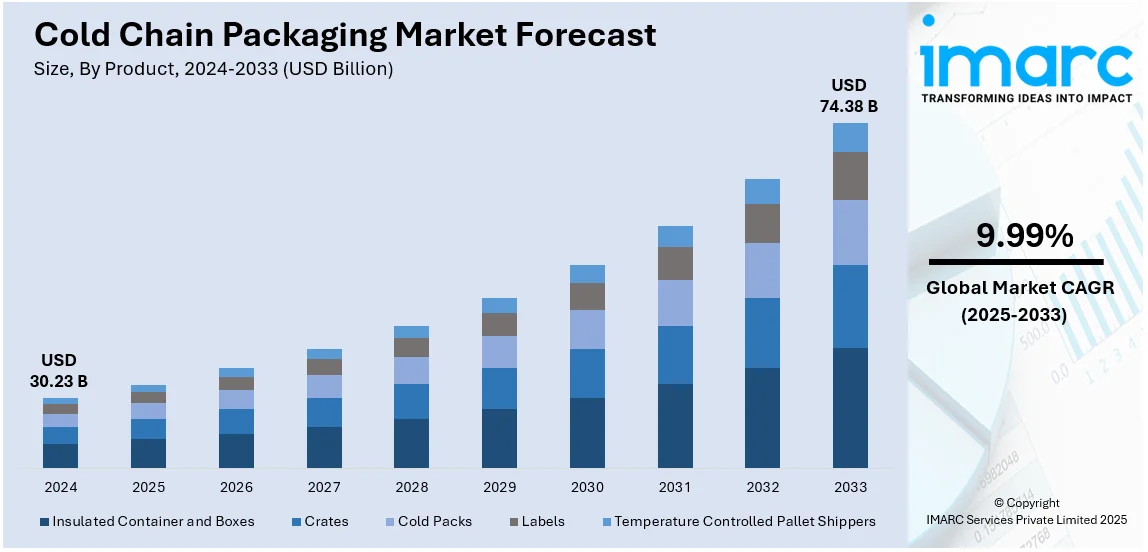

世界のコールドチェーン包装市場は、2024年に302.3億米ドルと評価され、2033年には743.8億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)9.99%で成長する見込みです。2024年現在、欧州が市場の33.7%を占め、食品安全規制の厳格化、医薬品産業の拡大、Eコマースの成長、持続可能性への取り組み、高度な物流インフラ、温度管理が必要な商品の需要増加が成長を牽引しています。

市場の主要な推進要因としては、まず生鮮食品、オーガニック食品、冷凍食品への需要の高まりが挙げられます。消費者の健康志向の高まりや、食料品のEコマースへの移行が、輸送中の品質と安全性を維持するためのコールドチェーン包装の必要性を増大させています。また、政府機関や規制当局による、特に医薬品および食品・飲料業界における温度管理品目の輸送と保管に関する厳格な規制も、市場拡大を後押ししています。

次に、医薬品産業の大幅な拡大が市場成長の重要な要素です。温度に敏感な医薬品や生物製剤、特にmRNAワクチンなどの高度な医薬品やワクチンの開発・製造には、その有効性を維持するための厳密な温度管理が不可欠です。製薬会社がグローバルに事業を展開する中で、これらのデリケートな製品の有効性を保護するための高度なコールドチェーン物流および包装ソリューションの需要が高まっています。温度監視装置、断熱箱、強化されたデータ追跡などの先進技術の広範な利用も市場成長に貢献しています。

さらに、コールドチェーン包装における技術革新も市場を牽引しています。IoTセンサーの組み込みにより、温度、湿度、その他の環境条件をリアルタイムで追跡し、製品の品質と安全性を確保し、規制順守を向上させています。断熱材の改良は熱保護効率を高め、輸送コストと環境負荷の削減に寄与しています。また、自動包装システムの導入は、効率を向上させ、人的エラーを最小限に抑え、運用を合理化することで、コスト削減と信頼性の向上をもたらしています。

米国は、再利用可能なコールドチェーン技術の開発と採用により、市場において重要な役割を担っています。これらの技術は、より持続可能で費用対効果の高いソリューションを提供し、ドライアイスのような従来の冷却方法に頼ることなく、長期間にわたる温度管理を可能にします。例えば、米国のCandor Expedite社は、ドライアイスなしで最長9日間貨物の温度を維持できる再利用可能な技術を活用した「Candor Food Chain」を導入し、冷凍品、冷蔵品、常温品を単一のトラックで輸送することで、コストと排出量の削減を実現しています。リアルタイムGPS監視と温度追跡機能も、輸送効率と環境への配慮を向上させています。

製品別に見ると、断熱コンテナとボックスが市場の43.2%を占める最大のセグメントであり、温度変動から生鮮品を保護し、安定した内部温度を維持する能力がその優位性を支えています。その他、クレート、コールドパック、ラベル、温度管理パレットシッパーなどが市場を構成しています。

コールドチェーン包装市場は、ワクチン、医薬品、生鮮食品など、わずかな温度変化で品質や有効性が損なわれる製品に不可欠であり、その需要が市場成長を牽引しています。これらの容器は、個別の出荷用小型断熱ボックスから大量輸送用大型再利用可能容器まで多様なサイズと構成で幅広い製品に対応。強化素材による耐久性は輸送の厳しさに耐え、内容物を保護し、再利用による長期的な費用対効果も高く、市場見通しを良好にしています。

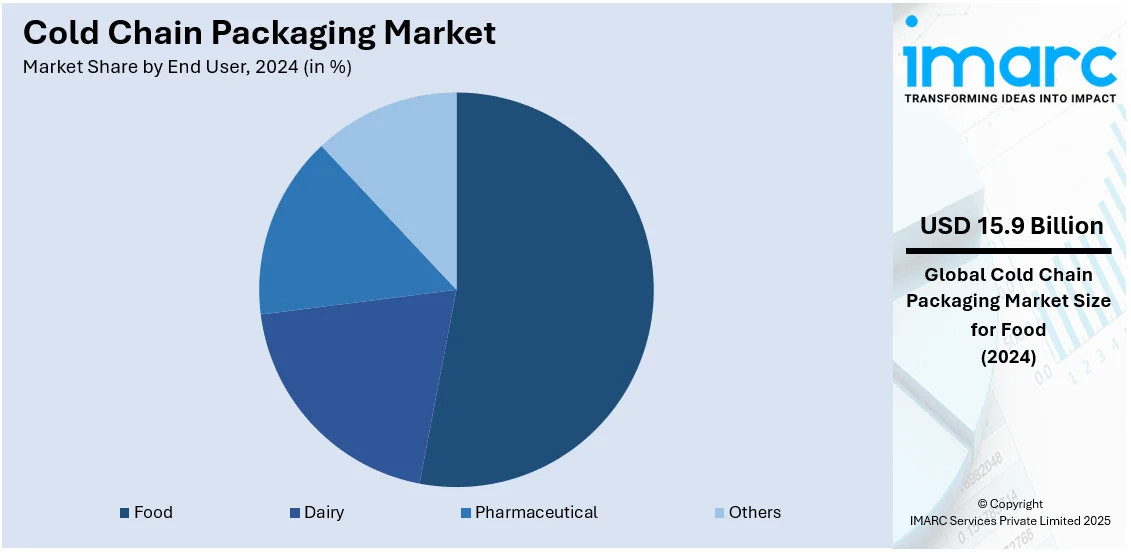

エンドユーザー別では、食品分野が市場の52.7%を占め、圧倒的なシェアを誇ります。食品・飲料(F&B)分野での需要増、品質・安全維持のための厳格な温度管理、グローバル化や消費者の嗜好変化によるサプライチェーンの複雑化が背景にあります。断熱容器や冷蔵トラックと、温度管理機能付きサーマルライナーやジェルパックなどの特殊包装材料の統合が、食品分野の要求に応えています。

地域別では、欧州が33.7%のシェアで市場を牽引。堅牢な包装インフラ、高度な輸送システム、冷蔵・保管能力が、医薬品、食品、化学品などの温度感受性製品の安全かつ効率的な管理を保証しているためです。EUによる厳格な品質基準と規制遵守も市場成長を後押ししています。2024年にはPCI Pharma Servicesが米国と欧州でコールドチェーン包装に3億6500万ドルを投資し、注射剤、生物製剤などの包装オプションを強化する計画です。

主要地域の分析:

米国コールドチェーン包装市場は、北米市場の87.80%を占めます。バイオテクノロジー、医薬品、F&Bなどでの温度感受性製品の需要増加が主な推進力です。ECウェブサイト数が2019-2023年で3倍増と急成長した電子商取引の拡大は、冷凍食品やワクチンなどの生鮮品に対する効率的なコールドチェーン物流の必要性を高めました。医療業界の拡大、特にワクチン流通と個別化医療も需要を創出。FDAの厳格な温度管理ガイドラインなどの規制圧力、持続可能な包装への傾向、IoT対応センサーなどの技術進歩も市場を牽引しています。消費者の高品質・新鮮・安全な製品への要求も、米国における高度なコールドチェーン包装の需要を総合的に推進しています。

欧州コールドチェーン包装市場は、F&B、医薬品、化学品分野での温度感受性製品の需要増に影響されます。医薬品業界では、生物製剤、ワクチン、温度感受性医薬品の需要増に伴い、厳格な温度管理が必須です。EU人口の21.3%が65歳以上(2023年)と高齢化が進み、コールドチェーンを要するヘルスケア製品の需要が増加。GDPガイドラインなどのEU規制枠組みも、物流基準の改善を提唱しています。食品分野では、新鮮・冷凍・オーガニック製品への消費者関心の高まりが、高度な包装方法を必要とします。COVID-19パンデミック後の欧州でのEC成長も、生鮮品の安全輸送のためのコールドチェーン包装の必要性を高めました。持続可能性も重要なトレンドで、環境配慮型材料の開発が進んでいます。これらの要素が欧州のコールドチェーン包装産業を総合的に推進しています。

アジア太平洋(APAC)地域のコールドチェーン包装分野は、食品、医薬品、ワクチンなどの生鮮品の需要増加により力強く拡大しています。中国やインドなどでのECプラットフォームの急速な成長は、信頼性の高いコールドチェーン物流の需要を強めています。世界銀行によると、東アジア太平洋地域は世界で最も急速に都市化が進む地域(年間平均3%)であり、新鮮な食品やヘルスケア製品の品質維持のための温度管理包装の需要を増幅させています。食品安全に対する消費者の意識向上、発展途上国におけるコールドチェーンインフラ改善のための政府の取り組みも市場拡大を支援。持続可能で環境に配慮した包装オプションの必要性が、メーカーに環境に優しい代替品の開発を促し、地域の市場の未来を形成しています。

ラテンアメリカでは、生鮮品の需要増加によりコールドチェーン包装市場が成長しています。

コールドチェーン包装市場は、食品、ワクチン、医薬品といった温度管理が必要な製品への需要増大により、世界的に拡大しています。特に、ラテンアメリカでは都市化率が約80%に達し、中東・アフリカ地域(MENA)でも64%と高く、都市部および地方における効率的なコールドチェーン物流の必要性が高まっています。ブラジル、メキシコ、UAE、南アフリカなどの国々では、Eコマースの成長が、生鮮品の安全な輸送を確保するためのコールドチェーン包装ソリューションの需要を牽引しています。さらに、政府によるコールドチェーンインフラ強化への取り組みや、食品安全規制への準拠と重視も市場拡大を後押ししています。

競争環境では、主要企業は最先端の断熱材、相変化技術、IoT統合追跡ソリューションを導入し、製品範囲を拡大しています。彼らは温度安定性の向上、材料の軽量化、費用対効果の改善を目指し、研究開発に投資しています。戦略的な合併、買収、提携を通じて、グローバルな流通システムと製造能力を強化しています。また、企業はリサイクル可能、堆肥化可能、再利用可能なオプションを開発することで、環境に優しい包装に注力しています。ライブ追跡や予測分析などのデジタル化イニシアチブは、サプライチェーンの効率性と規制遵守を向上させています。新興市場での成長は、地域に特化した生産および流通アプローチを促進しています。医薬品、食品、特殊化学品向けに、カスタマイズされたモジュール式デザインが包装の柔軟性を高めています。2024年には、IFCOがデジタル強化された再利用可能な魚箱「Marina」を発表しました。これは、追跡・追跡可能なBluetoothタグと二重壁断熱材を組み込み、コールドチェーン管理を強化し、使い捨てEPS箱の代替となります。IFCO SmartCycleプールシステムにより最大120回の再利用が可能で、廃棄物と環境負荷を最小限に抑えます。

最近の動向として、2024年11月にはJones Family of Companies Inc.とECO Fiber Inc.が提携し、持続可能なコールドチェーン包装業界での存在感を高める「ECO Fiber Packaging」を設立しました。2024年10月には、BioCareがAeroSafe Globalと協力し、再利用可能な温度管理輸送ソリューションを用いてコールドチェーンプロセスを改善。排出量65%削減、埋立廃棄物90%削減、包装回収率98.6%を目指しています。2024年9月には、Tower Cold ChainとCRYOPDPが提携し、医薬品サプライチェーン、特に臨床研究における製品提供を強化。極低温製品向けのCRYOPDPのドライベーパーシッパーと、小型貨物向けのTowerのKTEvolution再利用可能箱を含む、包括的な温度管理ソリューションを提供します。2023年3月には、Ranpak Holdings Corp.が効率的で持続可能な紙ベースの断熱ライナー「RecyCold® climalinerTM」を発表。最大48時間理想的な温度を維持し、リサイクル可能で、既存技術よりも薄く柔軟性があります。

本レポートは、2019年から2033年までのコールドチェーン包装市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場と国別市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価します。ステークホルダーは、市場の競争環境と主要企業の現在の位置付けを理解するための洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のコールドチェーン包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 保冷コンテナおよびボックス

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 大型

6.1.2.2 中型

6.1.2.3 小型

6.1.2.4 極小

6.1.2.5 ミニ

6.1.3 市場予測

6.2 クレート

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 乳製品

6.2.2.2 医薬品

6.2.2.3 水産物

6.2.2.4 園芸

6.2.3 市場予測

6.3 保冷剤

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ラベル

6.4.1 市場トレンド

6.4.2 市場予測

6.5 温度管理パレットシッパー

6.5.1 市場トレンド

6.5.2 市場予測

7 エンドユーザー別市場内訳

7.1 食品

7.1.1 市場トレンド

7.1.2 市場予測

7.2 乳製品

7.2.1 市場トレンド

7.2.2 市場予測

7.3 医薬品

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Cascades Inc.

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Chill-Pak

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.3 Cold Chain Technologies Inc.

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.4 CoolPac

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.5 Creopack

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.6 Cryopak Industries Inc.

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.7 DGP Intelsius Ltd.

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.8 Pelican Products Inc.

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

13.3.9 Sealed Air Corporation

13.3.9.1 企業概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 Sofrigam

13.3.10.1 企業概要

13.3.10.2 製品ポートフォリオ

13.3.11 Softbox Systems Ltd. (CSafe Global LLC)

13.3.11.1 企業概要

13.3.11.2 製品ポートフォリオ

13.3.12 Sonoco Products Company

13.3.12.1 企業概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

13.3.12.4 SWOT分析

図表リスト

Figure 1: 世界:コールドチェーン包装市場:主要な推進要因と課題

Figure 2: 世界:コールドチェーン包装市場:販売額(10億米ドル)、2019-2024年

Figure 3: 世界:コールドチェーン包装市場予測:販売額(10億米ドル)、2025-2033年

Figure 4: 世界:コールドチェーン包装市場:製品別内訳(%)、2024年

Figure 5: 世界:コールドチェーン包装市場:最終用途別内訳(%)、2024年

Figure 6: 世界:コールドチェーン包装市場:地域別内訳(%)、2024年

Figure 7: 世界:コールドチェーン包装(保冷コンテナおよびボックス)市場:販売額(100万米ドル)、2019年および2024年

Figure 8: 世界:コールドチェーン包装(保冷コンテナおよびボックス)市場予測:販売額(100万米ドル)、2025-2033年

Figure 9: 世界:コールドチェーン包装(クレート)市場:販売額(100万米ドル)、2019年および2024年

Figure 10: 世界:コールドチェーン包装(クレート)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界:コールドチェーン包装(保冷剤)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:コールドチェーン包装(保冷剤)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界:コールドチェーン包装(ラベル)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:コールドチェーン包装(ラベル)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界:コールドチェーン包装(温度管理パレットシッパー)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:コールドチェーン包装(温度管理パレットシッパー)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:コールドチェーン包装(食品)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:コールドチェーン包装(食品)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:コールドチェーン包装(乳製品)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:コールドチェーン包装(乳製品)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:コールドチェーン包装(医薬品)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:コールドチェーン包装(医薬品)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:コールドチェーン包装(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:コールドチェーン包装(その他の最終用途)市場予測:販売額(百万米ドル)、2025年~2033年

図25:北米:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図26:北米:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図27:米国:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図28:米国:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図29:カナダ:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図30:カナダ:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図31:アジア太平洋:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図32:アジア太平洋:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図33:中国:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図34:中国:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図35:日本:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図36:日本:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図37:インド:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図38:インド:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図39:韓国:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図40:韓国:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図41:オーストラリア:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図42:オーストラリア:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図43:インドネシア:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図44:インドネシア:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図45:その他:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図46:その他:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図47:ヨーロッパ:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図48:ヨーロッパ:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図49:ドイツ:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図50:ドイツ:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図51:フランス:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図52:フランス:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図53:イギリス:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図54:イギリス:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図55:イタリア:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図56:イタリア:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図57:スペイン:コールドチェーン包装市場:販売額(百万米ドル)、2019年および2024年

図58:スペイン:コールドチェーン包装市場予測:販売額(百万米ドル)、2025年~2033年

図59:ロシア:コールドチェーン包装市場:売上高(百万米ドル)、2019年および2024年

図60:ロシア:コールドチェーン包装市場予測:売上高(百万米ドル)、2025年~2033年

図61:その他:コールドチェーン包装市場:売上高(百万米ドル)、2019年および2024年

図62:その他:コールドチェーン包装市場予測:売上高(百万米ドル)、2025年~2033年

図63:ラテンアメリカ:コールドチェーン包装市場:売上高(百万米ドル)、2019年および2024年

図64:ラテンアメリカ:コールドチェーン包装市場予測:売上高(百万米ドル)、2025年~2033年

図65:ブラジル:コールドチェーン包装市場:売上高(百万米ドル)、2019年および2024年

図66:ブラジル:コールドチェーン包装市場予測:売上高(百万米ドル)、2025年~2033年

図67:メキシコ:コールドチェーン包装市場:売上高(百万米ドル)、2019年および2024年

図68:メキシコ:コールドチェーン包装市場予測:売上高(百万米ドル)、2025年~2033年

図69:その他:コールドチェーン包装市場:売上高(百万米ドル)、2019年および2024年

図70:その他:コールドチェーン包装市場予測:売上高(百万米ドル)、2025年~2033年

図71:中東およびアフリカ:コールドチェーン包装市場:売上高(百万米ドル)、2019年および2024年

図72:中東およびアフリカ:コールドチェーン包装市場:国別内訳(%)、2024年

図73:中東およびアフリカ:コールドチェーン包装市場予測:売上高(百万米ドル)、2025年~2033年

図74:世界:コールドチェーン包装産業:SWOT分析

図75:世界:コールドチェーン包装産業:バリューチェーン分析

図76:世界:コールドチェーン包装産業:ポーターのファイブフォース分析

コールドチェーン包装とは、医薬品、食品、化学品、バイオテクノロジー製品など、特定の温度範囲での管理が必須とされる製品を、製造から最終消費地までのサプライチェーン全体で、その品質、安全性、有効性を維持するために設計された特殊な包装システムを指します。主な目的は、外部環境の温度変動から内容物を保護し、設定された温度を一定期間保持することです。断熱材と保冷剤を組み合わせることで、製品の劣化や損傷を防ぎ、規制要件への適合を確保し、最終的に消費者の信頼を守る上で極めて重要な役割を果たしています。

コールドチェーン包装には、主にパッシブ型とアクティブ型の二種類があります。パッシブ型は、発泡スチロール(EPS)、ポリウレタン(PUR)、真空断熱パネル(VIP)などの高性能断熱材と、蓄冷剤(保冷剤、蓄熱剤、ドライアイス、PCM:相変化材料)を組み合わせて、外部からのエネルギー供給なしに温度を維持します。使い捨てタイプと再利用可能なタイプが存在し、輸送期間や温度要件に応じて選択されます。一方、アクティブ型は、電気やバッテリーを動力源とする冷却・加熱装置を内蔵したコンテナや車両で、長距離輸送や厳密な温度管理が必要な場合に用いられます。これらの中間として、パッシブ型に小型の温度制御ユニットを組み合わせたハイブリッドシステムも利用されています。

コールドチェーン包装の用途は多岐にわたります。最も重要な分野の一つは医薬品業界で、ワクチン、生物学的製剤、インスリン、治験薬などが厳格な2~8℃、-20℃、あるいは室温管理下で輸送されます。食品業界では、生鮮食品、肉、魚介類、乳製品、冷凍食品、調理済み食品などの鮮度保持と品質維持に不可欠です。化学品分野では、温度に敏感な工業用化学品や試薬の安定輸送に利用されます。近年では、Eコマースの拡大に伴い、ラストマイル配送における温度管理された食品や医薬品の宅配需要が増加しており、小型で効率的なコールドチェーン包装の応用が広がっています。

コールドチェーン包装を支える関連技術も進化しています。断熱材では、従来のEPSやPURに加え、より薄く高い断熱性能を持つVIP(真空断熱パネル)や、環境負荷の低い天然繊維系断熱材の開発が進んでいます。保冷剤では、特定の融点を持つPCM(相変化材料)が、より精密な温度維持を可能にしています。温度監視技術としては、USBデータロガー、ワイヤレスセンサー、RFIDタグ、タイム・温度インジケーターなどが普及し、輸送中の温度逸脱をリアルタイムで検知・記録します。さらに、IoT技術を活用したスマートパッケージングにより、位置情報や温度データをクラウドで一元管理し、予知保全やサプライチェーンの最適化に貢献しています。持続可能性の観点から、リサイクル可能な素材や再利用可能な包装システムの開発も重要なトレンドです。