❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

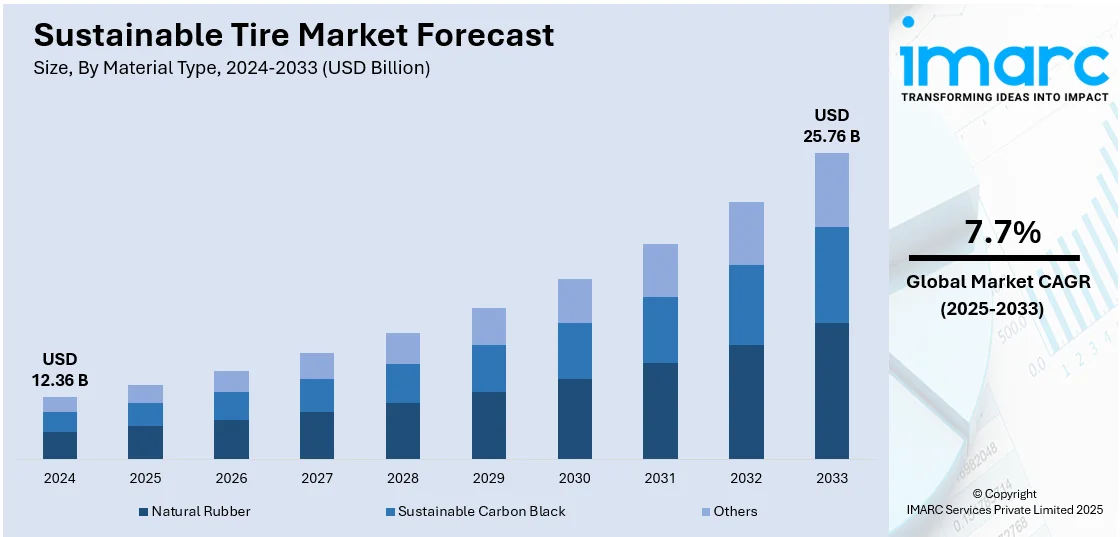

世界の持続可能なタイヤ市場は、2024年に123.6億米ドルと評価され、2033年までに257.6億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.7%で成長する見込みです。2024年にはアジア太平洋地域が市場の40.7%以上を占め、車両需要の増加、政府の持続可能性政策、製造能力の拡大、消費者の環境意識向上により市場を牽引しています。

この市場の成長は、メーカーの環境目標へのコミットメント、より厳格な規制基準、そしてグリーンモビリティソリューションに対する消費者の嗜好の高まりによって推進されています。例えば、2024年3月にはGRIが最大93.5%の持続可能な素材を含む次世代特殊タイヤを発表しました。米国では、政府や業界団体がタイヤの革新、道路安全、環境管理を促進する法整備を優先しており、米国タイヤ製造業者協会(USTMA)は2024年の立法優先事項として、規制の近代化とタイヤ製造部門における環境課題への対応を強調しています。

持続可能なタイヤ市場の主要トレンドとしては、以下の点が挙げられます。

第一に、**循環型タイヤリサイクルへの取り組みの成長**です。業界リーダー、研究機関、政府機関間の協力が強化され、持続可能なリサイクル市場の加速、タイヤ廃棄物の削減、資源効率の向上、イノベーションの促進を目指しています。USTMAとScrap Tire Research and Education Foundationは、2024年に米国全土で循環型タイヤリサイクル市場の成長を加速させるための会議を開催しました。

第二に、**エアレスタイヤ技術の進歩**です。パンクしないエアレスタイヤソリューションの革新が勢いを増しており、車両がより高速かつ高負荷で安全に走行できるようになります。これにより、メンテナンスの必要性が減り、安全性が向上し、特に自動運転車や電気自動車に大きな利益をもたらします。ブリヂストンとミシュランは、2025年3月にパンクしないタイヤ技術の進歩を発表し、高速・高重量の車両をサポートできるエアレスタイヤを開発しました。

第三に、**タイヤ廃棄物管理における国際協力の増加**です。環境機関、政府、業界関係者間の国際協力が強化され、スクラップタイヤの持続可能な管理が加速しています。米国環境保護庁(EPA)は、2024年2月に「スクラップタイヤの持続可能な管理のための循環型戦略」と題するウェビナーを開催し、国境を越えた取り組みを強調しました。

市場は素材タイプと車両タイプに基づいてセグメント化されています。

**素材タイプ別**では、天然ゴムが2024年に47.5%の市場シェアを占め、市場をリードしました。これは、再生可能な起源、生分解性、優れた弾性や耐久性といった性能特性に加え、エコフレンドリー素材への需要増、再生可能資源を奨励する規制支援、メーカーのタイヤ生産における環境負荷低減努力が主な要因です。その他には合成ゴム、再生ゴム、持続可能なカーボンブラック、バイオベースオイル、再生ポリエステル・ナイロン、リグニンなどが挙げられます。

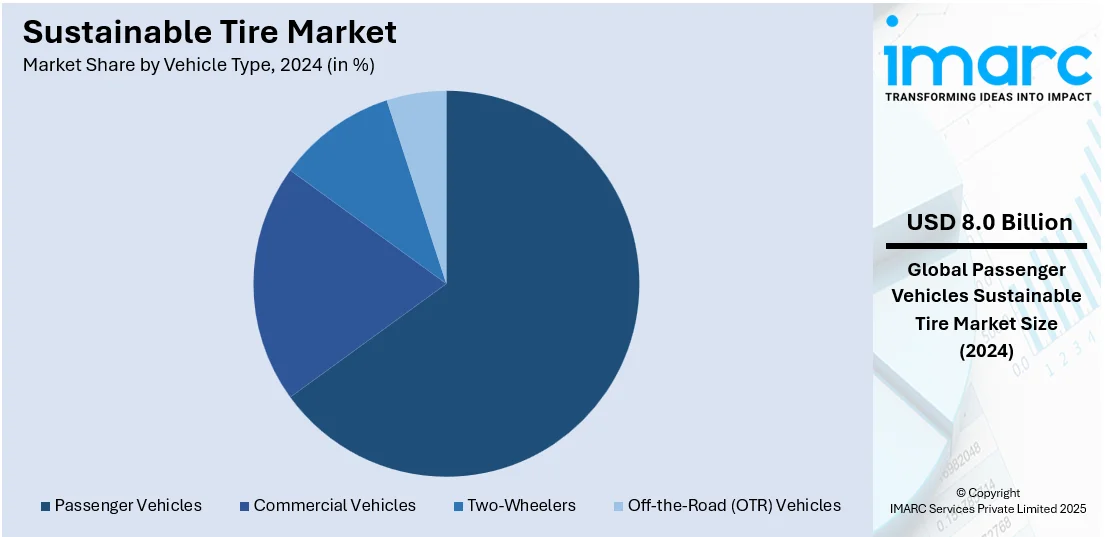

**車両タイプ別**では、乗用車が2024年に64.6%の市場シェアを占め、市場を牽引しました。これは、燃費効率が高く、環境に優しい車両に対する消費者の需要が増加していることが主な要因です。その他には商用車、二輪車、オフロード(OTR)車が含まれます。

持続可能なタイヤ市場は、厳格化する排出規制、電気自動車(EV)の普及、自動車メーカーによる持続可能な素材の優先順位付け、環境意識の高い消費者の増加といった要因により、世界的に成長を続けています。

2024年には、アジア太平洋地域が市場全体の40.7%を占め、地域別で最大のシェアを保持しました。この優位性は、急速な工業化、自動車生産の拡大、環境に優しい車両への需要の高まり、持続可能性を促進する政府規制、EV導入の増加、そして主要なタイヤメーカーの存在に起因しています。

地域別の動向を見ると、北米市場において米国は2024年に86.7%のシェアを占めました。米国では、タイヤ流通部門で環境配慮型運営への移行が加速しており、企業は再生可能エネルギーを利用した施設、太陽光パネル、エネルギー効率の高いシステムへの投資を増やし、環境負荷の最小化を図っています。例えば、コンチネンタルは2024年9月、テキサス州に初の完全所有タイヤ配送センターを建設する計画を発表しました。この施設は太陽光パネルなどの再生可能エネルギー源と省エネ技術を導入し、2026年に稼働開始予定です。

欧州の持続可能なタイヤ市場では、生産における再生可能素材やリサイクル素材の採用が進んでいます。また、タイヤの寿命を延ばし性能を向上させるための高度なデジタル監視技術も導入されています。これらの取り組みは、環境負荷の低減、カーボンニュートラル目標との整合、責任ある資源利用の促進を目指しています。ピレリは2024年6月のTire Cologne 2024で、高比率の再生・リサイクル素材を使用したタイヤや、タイヤの長寿命化と性能向上を図るデジタル監視技術の進歩を展示し、持続可能性へのコミットメントを強調しました。

アジア太平洋地域では、企業が持続可能な製造の認証取得を通じて循環型経済の実践を強化しています。再生可能素材やリサイクル素材の使用、二酸化炭素排出量の削減、責任ある調達に重点が置かれています。ブリヂストンは2025年2月、台湾とベトナムの工場でISCC PLUS認証を取得し、2050年までに100%持続可能な素材を使用するという目標を推進しています。これは、アジア太平洋地域全体で環境に優しいモビリティエコシステムに貢献するものです。

ラテンアメリカの農業分野では、環境負荷の低減に焦点を当てたエコフレンドリーなタイヤソリューションが導入されています。リサイクル素材やバイオベース素材から作られたタイヤは、燃費効率を向上させ、炭素排出量を削減し、性能を高めます。トレルボルグタイヤは2024年4月、ブラジルのAgrishow 2024で、65%がリサイクル・バイオベース素材で構成され、転がり抵抗を47%低減し、トラクションを向上させたTM1 ECO POWERを発表しました。

中東地域では、企業がエコフレンドリーなタイヤ生産を推進するために長期的なパートナーシップを形成しています。政府資金と技術ライセンスの支援を受け、持続可能な素材の使用と効率的な製造プロセスが促進されています。ブラトコは2024年3月、クムホおよびミソンテックと戦略的パートナーシップを締結し、サウジアラビアでの持続可能なタイヤ生産を推進しています。この提携はサウジ公共投資基金の支援を受け、20年間の技術ライセンス契約を含んでいます。

アフリカの鉱業も環境負荷を最小限に抑えるためのエコフレンドリーなイニシアチブを採用しています。

タイヤ産業は、製品寿命の延長、原材料消費の削減、炭素排出量の低減を通じて、持続可能性への取り組みを強化しています。特に、タイヤの更生(リトレッド)や修理は、資源効率を高め、採掘作業の環境負荷を軽減する上で重要な役割を果たしています。2024年6月には、Kal Tireのマイニングタイヤグループがアフリカで「Maple Program」を開始し、タイヤの寿命延長、原材料使用量の削減、CO2排出量の低減を通じて、鉱業会社の持続可能性を支援しています。

持続可能なタイヤ市場は、新製品の投入、戦略的パートナーシップ、研究開発の進展により、著しい成長を遂げています。メーカーは、再生可能素材やリサイクル素材を用いた環境配慮型タイヤを積極的に導入し、環境負荷の低減と性能向上を目指しています。タイヤメーカーと自動車メーカー間の協力も活発化しており、持続可能なタイヤを新型車両に組み込む動きが広がっています。政府のイニシアチブや資金提供も、タイヤ生産におけるグリーン技術の採用を後押しし、業界全体のイノベーションと慣行の再構築を促進しています。この市場の主要企業には、Evonik Industries AG、Solvay、Cabot Corporation、Birla Carbon、Orion GRP LTD、Genan Holding A/S、Lehigh Technologies, Inc.、Groupe Michelin、Bridgestone、Continental AG、Pirelli、Hankook Tire、Toyo Tireなどが挙げられます。

最新の動向としては、2025年2月にコネチカット州の環境委員会が、使用済みタイヤの不法投棄を抑制しリサイクルを促進するため、タイヤ販売業者に使用済みタイヤの回収地点設置を義務付ける法案を提出しました。同月、LANXESSは、55%以上の再生可能原料から作られ、従来の製品より炭素排出量を30%以上削減する持続可能なゴム添加剤「Vulkanox HS Scopeblue」を発表しました。2025年1月には、SolvayとHankookが、バイオベースおよび廃棄物由来の素材を活用した循環型シリカをタイヤ生産用に開発する覚書を締結し、持続可能なタイヤ製造を推進しています。2024年9月、Liberty Tire Recyclingは2023年ESG報告書を発表し、150万トン以上の素材をリサイクルし、回収タイヤの約80%を埋立地から転用したこと、2030年までのゼロウェイスト目標に向けた進捗、炭素排出量削減、安全性の向上、地域社会での清掃活動への貢献を強調しました。また、2024年5月には、米国タイヤ製造業者協会(USTMA)が「Tire Recycling Foundation」を設立し、使用済みタイヤの100%を循環型市場にリサイクルするという野心的な目標を掲げ、2025年と2026年に研究資金の調達を目指しています。

本レポートは、2019年から2033年までの持続可能なタイヤ市場の様々なセグメント、過去および現在の市場トレンド、市場予測、市場のダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するのに役立ちます。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 世界のサステナブルタイヤ市場 – 序論

4.1 概要

4.2 業界動向

4.3 競合情報

5 世界のサステナブルタイヤ市場の展望

5.1 市場の過去および現在の動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界のサステナブルタイヤ市場 – 材料タイプ別内訳

6.1 天然ゴム

6.1.1 概要

6.1.2 市場の過去および現在の動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.3.1 天然ゴム

6.1.3.2 合成ゴム

6.1.3.3 再生ゴム

6.1.4 市場予測 (2025-2033年)

6.1.5 車両タイプ別市場内訳

6.1.6 主要企業

6.2 サステナブルカーボンブラック

6.2.1 概要

6.2.2 市場の過去および現在の動向 (2019-2024年)

6.2.3 市場予測 (2025-2033年)

6.2.4 車両タイプ別市場内訳

6.2.5 主要企業

6.3 その他

6.3.1 概要

6.3.2 市場の過去および現在の動向 (2019-2024年)

6.3.3 市場セグメンテーション

6.3.3.1. バイオベースオイル

6.3.3.2. 再生ポリエステルおよびナイロン

6.3.3.3. リグニン

6.3.4 市場予測 (2025-2033年)

6.3.5 車両タイプ別市場内訳

6.3.6 主要企業

6.4 材料タイプ別の魅力的な投資提案

7 世界のサステナブルタイヤ市場 – 車両タイプ別内訳

7.1 乗用車

7.1.1 概要

7.1.2 市場の過去および現在の動向 (2019-2024年)

7.1.3 市場予測 (2025-2033年)

7.1.4 材料タイプ別市場内訳

7.1.5 主要企業

7.2 商用車

7.2.1 概要

7.2.2 市場の過去および現在の動向 (2019-2024年)

7.2.3 市場予測 (2025-2033年)

7.2.4 材料タイプ別市場内訳

7.2.5 主要企業

7.3 二輪車

7.3.1 概要

7.3.2 市場の過去および現在の動向 (2019-2024年)

7.3.3 市場予測 (2025-2033年)

7.3.4 材料タイプ別市場内訳

7.3.5 主要企業

7.4 オフロード車 (OTR車)

7.4.1 概要

7.4.2 市場の過去および現在の動向 (2019-2024年)

7.4.3 市場予測 (2025-2033年)

7.4.4 材料タイプ別市場内訳

7.4.5 主要企業

7.5 車両タイプ別の魅力的な投資提案

8 世界のサステナブルタイヤ市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場促進要因

8.1.1.2 市場の過去および現在の動向 (2019-2024年)

8.1.1.3 材料タイプ別市場内訳

8.1.1.4 車両タイプ別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.1.7 最近の投資

8.1.2 カナダ

8.1.2.1 市場の推進要因

8.1.2.2 過去および現在の市場動向 (2019-2024)

8.1.2.3 材料タイプ別市場内訳

8.1.2.4 車両タイプ別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.1.2.7 最近の投資

8.2 ヨーロッパ

8.2.1 ドイツ

8.2.1.1 市場の推進要因

8.2.1.2 過去および現在の市場動向 (2019-2024)

8.2.1.3 材料タイプ別市場内訳

8.2.1.4 車両タイプ別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.1.7 最近の投資

8.2.2 フランス

8.2.2.1 市場の推進要因

8.2.2.2 過去および現在の市場動向 (2019-2024)

8.2.2.3 材料タイプ別市場内訳

8.2.2.4 車両タイプ別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.2.7 最近の投資

8.2.3 イギリス

8.2.3.1 市場の推進要因

8.2.3.2 過去および現在の市場動向 (2019-2024)

8.2.3.3 材料タイプ別市場内訳

8.2.3.4 車両タイプ別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.3.7 最近の投資

8.2.4 イタリア

8.2.4.1 市場の推進要因

8.2.4.2 過去および現在の市場動向 (2019-2024)

8.2.4.3 材料タイプ別市場内訳

8.2.4.4 車両タイプ別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.4.7 最近の投資

8.2.5 スペイン

8.2.5.1 市場の推進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 材料タイプ別市場内訳

8.2.5.4 車両タイプ別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.5.7 最近の投資

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場の推進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 材料タイプ別市場内訳

8.3.1.4 車両タイプ別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.1.7 最近の投資

8.3.2 日本

8.3.2.1 市場の推進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 材料タイプ別市場内訳

8.3.2.4 車両タイプ別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.2.7 最近の投資

8.3.3 インド

8.3.3.1 市場の推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 材料タイプ別市場内訳

8.3.3.4 車両タイプ別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.3.7 最近の投資

8.3.4 韓国

8.3.4.1 市場の推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 材料タイプ別市場内訳

8.3.4.4 車両タイプ別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.4.7 最近の投資

8.3.5 オーストラリア

8.3.5.1 市場の推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 材料タイプ別市場内訳

8.3.5.4 車両タイプ別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.5.7 最近の投資

8.3.6 インドネシア

8.3.6.1 市場の推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 材料タイプ別市場内訳

8.3.6.4 車両タイプ別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.6.7 最近の投資

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場の推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 材料タイプ別市場内訳

8.4.1.4 車両タイプ別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.1.7 最近の投資

8.4.2 メキシコ

8.4.2.1 市場の推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 材料タイプ別市場内訳

8.4.2.4 車両タイプ別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.2.7 最近の投資

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東

8.5.1 市場の推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 材料タイプ別市場内訳

8.5.4 車両タイプ別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.5.8 最近の投資

8.6 アフリカ

8.6.1 市場の推進要因

8.6.2 過去および現在の市場動向 (2019-2024)

8.6.3 材料タイプ別市場内訳

8.6.4 車両タイプ別市場内訳

8.6.5 国別市場内訳

8.6.6 主要企業

8.6.7 市場予測 (2025-2033)

8.6.8 最近の投資

8.7 地域別魅力的な投資提案

9 技術分析

9.1 各種技術の概要

9.2 技術別サステナブルタイヤ用途

9.3 新製品の市場投入期間

9.4 主要な技術トレンド

10 政府規制と戦略

11 世界のサステナブルタイヤ市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.2.1 燃費効率の高い車両への需要増加

11.1.2.2 材料技術の進歩

11.1.2.3 EV導入の増加

11.1.3 阻害要因

11.1.3.1 高い生産コスト

11.1.3.2 原材料の入手可能性の制限

11.1.3.3 複雑なリサイクルプロセス

11.1.4 機会

11.1.4.1 グリーン製造の進歩

11.1.4.2 EV専用タイヤ需要の増加

11.1.5 影響分析

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 世界のサステナブルタイヤ市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な勝利戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要プレーヤーのプロファイル

13.1 Evonik Industries AG

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 財務状況

13.1.5 SWOT分析

13.1.6 主要なニュースとイベント

13.2 Solvay

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 財務状況

13.2.5 SWOT分析

13.2.6 主要なニュースとイベント

13.3 Cabot Corporation

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 財務状況

13.3.5 SWOT分析

13.3.6 主要なニュースとイベント

13.4 Birla Carbon

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 財務状況

13.4.5 SWOT分析

13.4.6 主要なニュースとイベント

13.5 Orion

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 財務状況

13.5.5 SWOT分析

13.5.6 主要なニュースとイベント

13.6 GRP LTD

13.6.1 事業概要

13.6.2 提供製品

13.6.3 事業戦略

13.6.4 財務状況

13.6.5 SWOT分析

13.6.6 主要なニュースとイベント

13.7 Genan Holding A/S

13.7.1 事業概要

13.7.2 提供製品

13.7.3 事業戦略

13.7.4 財務状況

13.7.5 SWOT分析

13.7.6 主要なニュースとイベント

13.8 Lehigh Technologies, Inc.

13.8.1 事業概要

13.8.2 提供製品

13.8.3 事業戦略

13.8.4 SWOT分析

13.8.5 主要なニュースとイベント

13.9 Groupe Michelin

13.9.1 事業概要

13.9.2 提供製品

13.9.3 事業戦略

13.9.4 財務状況

13.9.5 SWOT分析

13.9.6 主要なニュースとイベント

13.10 Bridgestone

13.10.1 事業概要

13.10.2 提供製品

13.10.3 事業戦略

13.10.4 財務状況

13.10.5 SWOT分析

13.10.6 主要なニュースとイベント

13.11 Continental AG

13.11.1 事業概要

13.11.2 提供製品

13.11.3 事業戦略

13.11.4 財務状況

13.11.5 SWOT分析

13.11.6 主要なニュースとイベント

13.12 Pirelli

13.12.1 事業概要

13.12.2 提供製品

13.12.3 事業戦略

13.12.4 財務状況

13.12.5 SWOT分析

13.12.6 主要ニュースとイベント

13.13 ハンコックタイヤ

13.13.1 事業概要

13.13.2 提供製品

13.13.3 事業戦略

13.13.4 財務状況

13.13.5 SWOT分析

13.13.6 主要ニュースとイベント

13.14 トーヨータイヤ

13.14.1 事業概要

13.14.2 提供製品

13.14.3 事業戦略

13.14.4 財務状況

13.14.5 SWOT分析

13.14.6 主要ニュースとイベント

14 戦略的提言

15 付録

サステナブルタイヤとは、原材料の調達から製造、使用、廃棄、リサイクルに至るまでのライフサイクル全体において、環境負荷を最小限に抑えることを目指して開発されたタイヤです。資源の節約、二酸化炭素排出量の削減、エネルギー効率の向上、そして持続可能な社会の実現に貢献することを目的としています。再生可能資源やリサイクル素材の活用、長寿命化、低転がり抵抗性能などが特徴です。

サステナブルタイヤにはいくつかの種類があります。まず、燃料消費を抑える「低転がり抵抗タイヤ」は、走行時のエネルギー損失を減らすことで燃費向上に貢献します。次に、「再生・再生可能素材高配合タイヤ」は、天然ゴム、バイオマス由来のオイル、リサイクルカーボンブラック、もみ殻由来のシリカ、再生PET繊維など、環境負荷の低い素材を積極的に使用しています。また、耐久性を高め、長期間使用できる「長寿命タイヤ」や、トレッド部分を交換して再利用する「更生タイヤ(リトレッドタイヤ)」も含まれます。さらに、将来的なリサイクルを容易にするために、単一素材化や素材分離がしやすい設計のタイヤも開発が進められています。

サステナブルタイヤは、幅広い用途で利用されています。乗用車においては、燃費向上とCO2排出量削減の観点から、低転がり抵抗タイヤの採用が一般的です。商用車、特にトラックやバスでは、走行距離が長く、フリート全体での環境負荷が大きいため、更生タイヤの利用や、再生可能素材を多く含むタイヤの導入が進んでいます。電気自動車(EV)においては、バッテリーの航続距離を延ばすために、極めて低い転がり抵抗性能を持つタイヤが不可欠です。その他、産業車両や農業機械など、特殊な用途の車両でも、環境性能と耐久性を両立させたサステナブルなタイヤが求められています。公共交通機関での採用も、都市全体の持続可能性向上に貢献します。

サステナブルタイヤの実現には、多岐にわたる先進技術が貢献しています。まず、「材料科学」の分野では、天然ゴムの持続可能な調達、バイオマス由来の合成ゴムやオイル、もみ殻シリカ、リサイクルPET繊維、さらには木材由来のリグニンやセルロースナノファイバーといった新規フィラーの開発が進められています。次に、「リサイクル技術」では、使用済みタイヤからゴムや油、カーボンブラックを回収する熱分解技術や、ゴムを再生利用可能にする脱硫黄技術、機械的粉砕による再利用技術などが進化しています。また、「製造プロセス」においては、省エネルギー化、AIを活用した材料配合の最適化、生産効率の向上などが図られています。タイヤの空気圧を適正に保つ「TPMS(タイヤ空気圧監視システム)」や摩耗センサーなどの「センサー技術」は、タイヤの長寿命化と安全性の向上に寄与します。さらに、シミュレーションによる「設計最適化」は、軽量化と性能向上を両立させ、デジタル技術による「ライフサイクルアセスメント(LCA)」は、環境負荷の見える化を可能にしています。