❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

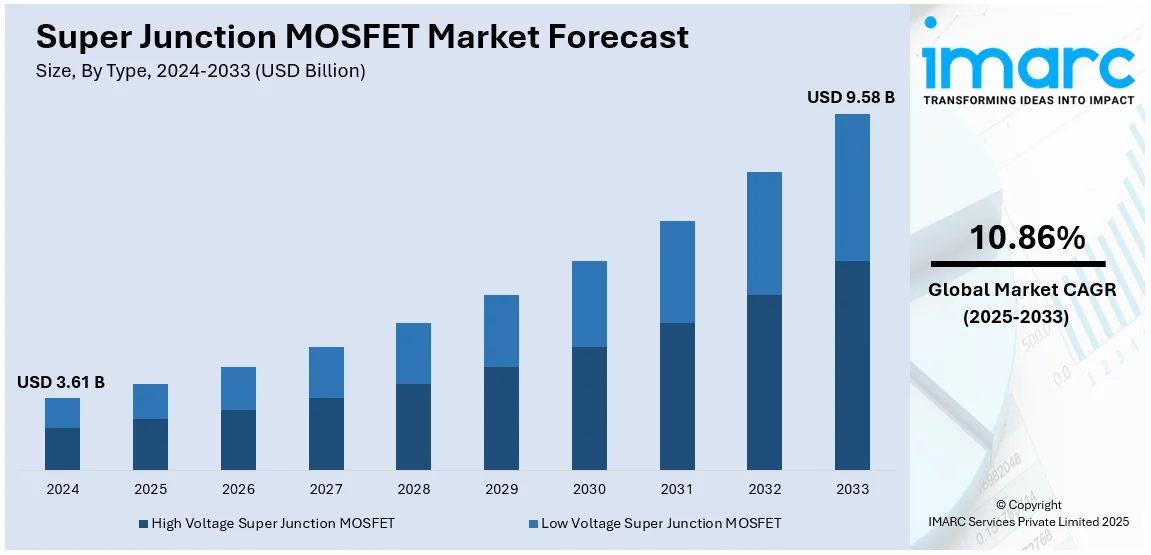

世界のスーパー接合MOSFET市場は、2024年に36.1億ドルと評価され、2033年には95.8億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)10.86%で成長する見込みです。2024年にはアジア太平洋地域が市場の58.9%以上を占め、圧倒的なシェアを誇っています。

この市場成長の主な要因は、自動車産業における電気自動車(EV)への移行と従来の車両の環境負荷低減への注力、クリーンで再生可能なエネルギーの導入拡大に伴う効率的な電力変換システムの需要増加です。スーパー接合MOSFETは、最小限の電力損失と高い機能性を提供し、再生可能エネルギーシステムやデータセンターなどの電力集約型アプリケーションに最適です。また、EVや充電インフラの増加により、自動車産業での利用が加速しています。太陽光発電や風力発電といった再生可能エネルギープロジェクトにおける信頼性の高い電力デバイスの必要性も、市場を牽引しています。

さらに、製造プロセスの進歩によりコストが削減され、スーパー接合MOSFETの入手性が向上しています。優れた熱性能とコンパクトな設計も、現代の電力システムにおいて選ばれる理由となっています。米国市場も、高性能電力デバイスを必要とするハイブリッド車(HV)やEVの生産増加、再生可能エネルギーへの取り組み、厳しいエネルギー使用規制と環境問題への対応から、主要な地域として浮上しています。

市場の主要トレンドとしては、自動車エレクトロニクスにおけるMOSFETの需要増加が挙げられます。EVやハイブリッド車(HEV)の電力管理において不可欠であり、バッテリー管理、インバーター、充電ステーションなどの主要システムのエネルギー効率向上に貢献します。高電圧に対応し、優れた放熱性を持つため、電力要求の高い自動車用途に最適です。先進運転支援システム(ADAS)や電動パワーステアリングシステムの普及も、これらのデバイスの需要を促進しています。

再生可能エネルギー分野での応用拡大も市場に好影響を与えています。太陽光インバーターや風力タービンなどのシステムで効率的な電力変換に重要な役割を果たし、再生可能エネルギーを実用可能な電力に変換する際の電力損失を低減します。政府の政策や環境への懸念に後押しされた再生可能エネルギーへの移行は、スーパー接合MOSFETの採用をさらに促進しています。デロイトの2024年調査では、電力会社の97%がデータセンター拡張のためにクリーンエネルギーに注力していることが示されています。

技術革新も、これらのデバイスの性能向上とコスト効率化を推進しています。エピタキシャル成長の改善や基板材料の強化といった製造技術の進歩により、低オン抵抗で高耐圧のMOSFET生産が可能になっています。これにより、熱制御の向上、スイッチング速度の高速化、電力損失の低減が実現され、EV、再生可能エネルギー、家電製品などのアプリケーションに不可欠です。例えば、インフィニオン・テクノロジーズは2024年6月に、自動車用電力管理向けに温度センサーを内蔵した600Vスーパー接合MOSFET「CoolMOS S7TA」を発表しました。また、炭化ケイ素(SiC)の利用など、設計と材料の進歩も、特に高電圧アプリケーションにおけるスーパー接合MOSFETの効率を高めています。

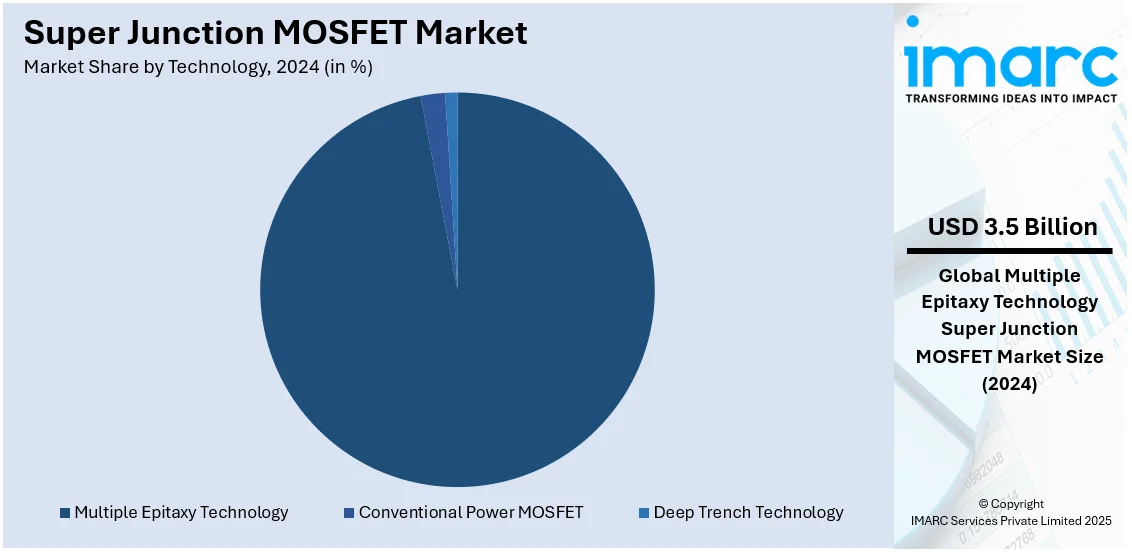

市場はタイプ、技術、材料、アプリケーションに基づいて分類されています。タイプ別では、600Vを超える電圧を扱う高電圧スーパー接合MOSFETがEV、再生可能エネルギーシステム、産業機器で利用され、600V未満の低電圧スーパー接合MOSFETは家電、通信機器、照明システムで普及しています。技術別では、多層エピタキシャル技術が市場の97.5%を占め、高い効率と性能を提供しています。

スーパージャンクションMOSFET(SJ-MOSFET)は、先進的なパワーデバイスの基幹技術であり、特にマルチエピタキシー技術は、その製造において最も推奨される手法です。この技術は、SJ構造に必要なp型およびn型層を高い精度で形成し、オン抵抗の低減と耐電圧性能の向上を実現します。HEV、再生可能エネルギーシステム、産業オートメーションなど、一貫した性能が求められる用途で不可欠な高い信頼性を提供し、太陽光インバーターやデータセンターのような高電力システムに不可欠な高耐圧MOSFETの生産を可能にします。エネルギー効率が高く、小型で耐久性のある部品を提供できるため、投資に見合う価値があります。省電力と信頼性への要求が高まる中、この技術は様々な用途における先進パワーデバイスの厳しい要件を満たし、市場を牽引し続けています。

材料分析では、基板材料が電界を均一に分散させ、高電圧遮断を可能にします。シリコンは手頃な価格と確立された製造方法により最も一般的ですが、SiCは高温・高電圧用途、特に再生可能エネルギーやEVで優れた性能を発揮し、注目を集めています。SJ-MOSFETの遷移/酸化層は、デバイスの効率と信頼性を高める上で重要です。ほとんどのデバイスは優れた絶縁特性と従来の製造プロセスとの互換性から二酸化ケイ素(SiO₂)を使用しますが、高誘電率材料などの進歩により、リーク電流を最小限に抑え、スイッチング速度を向上させ、電気的性能が向上しています。電極材料は効率的な電流フローと信頼性の高いデバイス動作を保証するために設計されており、優れた導電性と熱特性を持つアルミニウムと銅が一般的に使用されます。銅電極は優れた放熱性とエネルギー損失の低減から高性能用途で好まれ、先進的な金属合金やコーティングなどの電極設計の革新はMOSFETの寿命をさらに延ばします。

用途別分析では、パワーサプライが2024年に市場シェアの50.6%を占め、市場をリードしています。パワーサプライは、家電から産業システムまで、ほぼすべての分野で不可欠です。SJ-MOSFETは、エネルギー効率を高め、発熱を抑え、高い電力需要に対応するためにパワーサプライで使用されます。これらは、信頼性と効果的な電力変換が必須であるラップトップ、テレビ、サーバー、通信システムなどのデバイスに最適です。データセンター、再生可能エネルギープロジェクト、EV充電器の台頭により、最新のパワーサプライの需要は急速に増加しています。これらのMOSFETは、パワーサプライが高周波で動作し、エネルギー損失を低減することを可能にし、省スペース設計と環境に優しい製品に最適です。さらに、より厳格なエネルギー効率規制が企業に先進的なMOSFETをパワーサプライシステムに採用するよう促しています。様々な電圧範囲で安定した電力供給を保証する能力が、パワーサプライ用途がこの市場を支配する理由です。

地域別分析では、アジア太平洋地域が58.9%を占め、市場をリードしています。この地域は、中国、日本、韓国、台湾などの確立されたエレクトロニクス製造拠点として知られています。これらの国々は、効率的な電力管理のためにSJ-MOSFETに依存する自動車部品や産業機器の生産を支配しています。この地域はEVの大規模生産でも知られており、これらの高性能デバイスの需要をさらに促進しています。これに加え、地元のメーカーはコスト効率の高いソリューションを継続的に革新し、SJ-MOSFETをより利用しやすくしています。さらに、5G技術とデータセンターの採用の増加が需要を押し上げています。再生可能エネルギープロジェクトへの政府の支援政策と投資も、この地域の市場リーダーシップに貢献し、SJ-MOSFETの最大のユーザーおよび生産者となっています。2024年11月には、中国政府が再生可能エネルギーの利用を加速するための「新再生可能エネルギー計画」を発表し、2025年までに年間再生可能エネルギー消費量を2023年レベルから30%増の標準石炭換算10億トンに引き上げることを目指しています。

米国は北米市場の89.80%を占めています。自動車、家電、再生可能エネルギーなどの分野におけるエネルギー効率の高い電力管理ソリューションへの需要の高まりが市場成長を牽引しています。2023年には、米国の自動車購入者の約120万人がEVを選択し、これは歴史的な増加を記録しました。この傾向は、SJ-MOSFETがEVに採用されるパワーコンバーターやインバーターの有効性を高める上で重要な役割を果たす、先進的な半導体技術の採用を増加させています。さらに、炭素排出量の削減と厳格な規制基準への準拠が重視されることで、メーカーは優れた熱管理と低いスイッチング損失を提供する高性能部品への投資を促しています。データセンターの拡大と通信における信頼性の高いパワーサプライへの需要の高まりも市場成長に貢献しています。製造プロセスと材料の進歩により、より小型で効率的なデバイスの生産が可能になり、需要を促進しています。主要な業界プレーヤーの存在と半導体分野における継続的な研究開発(R&D)イニシアチブは、イノベーションを支援し、この地域を世界市場のリーダーとして位置付けると予想されます。

アジア太平洋市場は、様々な産業におけるエネルギー効率の高いソリューションへの需要の増加により、大幅な成長が見込まれています。2023年には、インドの半導体材料市場は48億ドルという注目すべき規模に達し、この地域の技術能力の拡大と半導体製造への投資を浮き彫りにしています。この拡大は、EVと再生可能エネルギーシステムの高い採用によってさらに強化されており、これらはSJ-MOSFETのような先進的な電力管理部品を必要とします。さらに、持続可能な慣行の奨励と厳格な規制への準拠により、メーカーは信頼性を高め、エネルギー消費を削減する高性能半導体ソリューションを求めています。半導体技術と材料の継続的な進歩は、市場の成長をさらに促進すると期待されています。

スーパー接合MOSFET市場は、世界各地で多様な要因により成長を続けている。

ヨーロッパでは、持続可能性とエネルギー効率への強いコミットメントが市場を牽引している。EUは1990年以降、温室効果ガス排出量を着実に削減し、2023年には37%減を達成した。再生可能エネルギーの推進とエネルギー効率の向上は、EV、太陽光インバーター、信頼性の高い電源などの高度なパワーエレクトロニクスへの需要を高めている。特に、HEVの普及による自動車分野の変革や、デジタル化とデータセンターの増加が、高性能半導体の必要性を加速させており、ヨーロッパはグローバル市場の主要プレーヤーとなることが期待される。

ラテンアメリカ市場は、自動車分野のアプリケーションが大きな影響を与えている。2023年には自動車コネクタセグメントが4億7520万ドルに達し、HEVを含む先進自動車技術への高い需要が背景にある。メーカーが車両のエネルギー効率と性能向上を目指す中、スーパー接合MOSFETの採用が増加すると予測され、自動車産業の近代化と技術進歩が市場を牽引している。

中東およびアフリカ市場では、再生可能エネルギープロジェクトの増加が顕著な推進力となっている。この地域は2024年から2032年にかけて年平均成長率13.53%で成長すると予測されており、持続可能なエネルギー源への大規模投資と炭素排出量削減への強いコミットメントに支えられている。各国がエネルギー多様化と先進技術の導入を優先するにつれて、スーパー接合MOSFETのような高性能電力管理ソリューションの需要が高まり、この地域は世界の市場で重要な役割を果たすと見られている。

競争環境においては、主要プレーヤーが高性能スーパー接合MOSFETの開発と生産に注力しており、これらはパワーエレクトロニクス、EV、再生可能エネルギーシステムに不可欠である。企業は効率向上、エネルギー損失削減、熱管理強化に重点を置き、R&Dを通じて電圧能力とスイッチング速度の限界を押し広げている。新技術の開発や製品ポートフォリオの拡大により、エネルギー効率の高いソリューションを提供し、業界リーダーとのパートナーシップを通じてデバイスの採用を促進している。例えば、2023年7月にはROHMがモーター駆動用途向けにノイズ低減とスイッチング損失30%削減を実現した600Vスーパー接合MOSFET「R60xxRNxシリーズ」を発表した。主要企業には、Alpha and Omega Semiconductor、Fuji Electric Co. Ltd.、Infineon Technologies AG、Rohm Co Ltd.などが挙げられる。

最新の動向としては、2025年1月にルネサスがオン抵抗30%減、電力損失低減を実現したREXFET-1プロセス採用の新型MOSFETを発売し、2024年1月にはAlpha and Omega Semiconductor (AOS)がサーバー、太陽光インバーター、EV充電向けに効率と堅牢なボディダイオードを強化したαMOS5™ 600V FRDスーパー接合MOSFETを発表している。

本レポートは、2019年から2033年までのスーパー接合MOSFET市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、地域市場の動向を詳細に調査している。ステークホルダーは、ポーターのファイブフォース分析や競争環境の理解を通じて、市場の魅力度や主要プレーヤーの現状を把握できる。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のスーパー接合MOSFET市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 高電圧スーパー接合MOSFET

6.1.1 市場トレンド

6.1.2 市場予測

6.2 低電圧スーパー接合MOSFET

6.2.1 市場トレンド

6.2.2 市場予測

7 技術別市場内訳

7.1 従来のパワーMOSFET

7.1.1 市場トレンド

7.1.2 市場予測

7.2 多層エピタキシャル技術

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ディープトレンチ技術

7.3.1 市場トレンド

7.3.2 市場予測

8 材料別市場内訳

8.1 基板材料

8.1.1 市場トレンド

8.1.2 市場予測

8.2 遷移/酸化物層

8.2.1 市場トレンド

8.2.2 市場予測

8.3 電極材料

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 用途別市場内訳

9.1 照明電源

9.1.1 市場トレンド

9.1.2 市場予測

9.2 電源

9.2.1 市場トレンド

9.2.2 市場予測

9.3 ディスプレイデバイス

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入者の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Alpha and Omega Semiconductor

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.2 富士電機株式会社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 IceMOS Technology Ltd.

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.4 Infineon Technologies AG

15.3.4.1 会社概要

15.3.

図2: 世界: スーパージャンクションMOSFET市場: 販売額 (10億米ドル単位), 2019年~2024年

図3: 世界: スーパージャンクションMOSFET市場: タイプ別内訳 (単位: %), 2024年

図4: 世界: スーパージャンクションMOSFET市場: 技術別内訳 (単位: %), 2024年

図5: 世界: スーパージャンクションMOSFET市場: 材料別内訳 (単位: %), 2024年

図6: 世界: スーパージャンクションMOSFET市場: 用途別内訳 (単位: %), 2024年

図7: 世界: スーパージャンクションMOSFET市場: 地域別内訳 (単位: %), 2024年

図8: 世界: スーパージャンクションMOSFET市場予測: 販売額 (10億米ドル単位), 2025年~2033年

図9: 世界: スーパージャンクションMOSFET (高電圧スーパージャンクションMOSFET) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図10: 世界: スーパージャンクションMOSFET (高電圧スーパージャンクションMOSFET) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図11: 世界: スーパージャンクションMOSFET (低電圧スーパージャンクションMOSFET) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図12: 世界: スーパージャンクションMOSFET (低電圧スーパージャンクションMOSFET) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図13: 世界: スーパージャンクションMOSFET (従来型パワーMOSFET) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図14: 世界: スーパージャンクションMOSFET (従来型パワーMOSFET) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図15: 世界: スーパージャンクションMOSFET (多重エピタキシャル技術) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図16: 世界: スーパージャンクションMOSFET (多重エピタキシャル技術) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図17: 世界: スーパージャンクションMOSFET (ディープトレンチ技術) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図18: 世界: スーパージャンクションMOSFET (ディープトレンチ技術) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図19: 世界: スーパージャンクションMOSFET (基板材料) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図20: 世界: スーパージャンクションMOSFET (基板材料) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図21: 世界: スーパージャンクションMOSFET (遷移層/酸化物層) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図22: 世界: スーパージャンクションMOSFET (遷移層/酸化物層) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図23: 世界: スーパージャンクションMOSFET (電極材料) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図24: 世界: スーパージャンクションMOSFET (電極材料) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図25: 世界: スーパージャンクションMOSFET (その他の材料) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図26: 世界: スーパージャンクションMOSFET (その他の材料) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図27: 世界: スーパージャンクションMOSFET (照明電源) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図28: 世界: スーパージャンクションMOSFET (照明電源) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図29: 世界: スーパージャンクションMOSFET (電源) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図30: 世界: スーパージャンクションMOSFET (電源) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図31: 世界: スーパージャンクションMOSFET (ディスプレイデバイス) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図32: 世界: スーパージャンクションMOSFET (ディスプレイデバイス) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図33: 世界: スーパージャンクションMOSFET (その他の用途) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図34: 世界: スーパージャンクションMOSFET (その他の用途) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図35: 北米: スーパージャンクションMOSFET市場: 販売額 (100万米ドル単位), 2019年および2024年

図36: 北米: スーパージャンクションMOSFET市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図37: 米国: スーパージャンクションMOSFET市場: 販売額 (100万米ドル単位), 2019年および2024年

図38:米国:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図39:カナダ:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図40:カナダ:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図41:アジア太平洋:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図42:アジア太平洋:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図43:中国:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図44:中国:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図45:日本:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図46:日本:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図47:インド:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図48:インド:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図49:韓国:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図50:韓国:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図51:オーストラリア:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図52:オーストラリア:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図53:インドネシア:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図54:インドネシア:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図55:その他:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図56:その他:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図57:欧州:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図58:欧州:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図59:ドイツ:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図60:ドイツ:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図61:フランス:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図62:フランス:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図63:英国:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図64:英国:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図65:イタリア:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図66:イタリア:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図67:スペイン:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図68:スペイン:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図69:ロシア:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図70:ロシア:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図71:その他:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図72:その他:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図73:ラテンアメリカ:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図74:ラテンアメリカ:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図75:ブラジル:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図76:ブラジル:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図77:メキシコ:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図78:メキシコ:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図79:その他:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図80:その他:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図81:中東およびアフリカ:スーパージャンクションMOSFET市場:販売額(百万米ドル)、2019年および2024年

図82:中東およびアフリカ:スーパージャンクションMOSFET市場予測:販売額(百万米ドル)、2025年~2033年

図83:世界:スーパージャンクションMOSFET産業:SWOT分析

図84:世界:スーパージャンクションMOSFET産業:バリューチェーン分析

図85:世界:スーパージャンクションMOSFET産業:ポーターの5フォース分析

スーパー接合MOSFETは、従来のパワーMOSFETが抱えるオン抵抗と耐圧のトレードオフを根本的に解決するために開発された高性能な電力用半導体素子です。ドリフト層にP型とN型の柱状構造を交互に形成することで、電荷補償の原理を利用しています。これにより、高耐圧を維持しながらドリフト層のドーピング濃度を高く設定でき、結果としてオン抵抗を大幅に低減することが可能になります。従来のMOSFETでは、高耐圧化するとドリフト層を厚く、低濃度にする必要があり、オン抵抗が増大するという課題がありました。スーパー接合構造は、この課題を克服し、電力変換効率の向上に大きく貢献しています。

この技術は、各半導体メーカーによって独自の名称で展開されています。例えば、インフィニオンテクノロジーズの「CoolMOS」、STマイクロエレクトロニクスの「MDmesh」、オン・セミコンダクター(旧フェアチャイルド)の「SuperFET」などが代表的です。これらは名称こそ異なりますが、いずれもドリフト層における電荷補償の原理に基づいたP型とN型の柱状構造を採用しています。製造方法としては、多層エピタキシャル成長法や、トレンチエッチング後に埋め込む方法などがあり、各社が性能とコストのバランスを追求しています。

スーパー接合MOSFETは、その優れた低オン抵抗と高速スイッチング特性から、高効率が求められる様々な電力変換アプリケーションで広く利用されています。主な用途としては、サーバーや通信機器、産業機器向けのスイッチング電源における力率改善(PFC)回路、DC-DCコンバータ、インバータなどが挙げられます。また、電気自動車(EV)の充電器、太陽光発電用パワーコンディショナー、高出力LED照明、モーター駆動回路など、高電圧かつ高効率な電力制御が必要とされる分野でその真価を発揮しています。

関連技術としては、まず従来のプレーナー型やトレンチ型MOSFETが挙げられます。スーパー接合MOSFETはこれらの課題を解決するために登場しました。また、高電圧・大電流用途ではIGBT(絶縁ゲートバイポーラトランジスタ)も広く使われていますが、スーパー接合MOSFETはIGBTよりも高速スイッチングが可能であり、特定の周波数帯域で優位性を示します。さらに次世代のパワー半導体として、SiC(炭化ケイ素)MOSFETやGaN(窒化ガリウム)HEMTがあります。これらはシリコンベースのスーパー接合MOSFETよりもさらに優れた特性(低損失、高周波動作、高温動作)を持ちますが、コストや成熟度の面でまだ課題があり、スーパー接合MOSFETは依然として多くのアプリケーションでコストパフォーマンスに優れた選択肢となっています。