❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

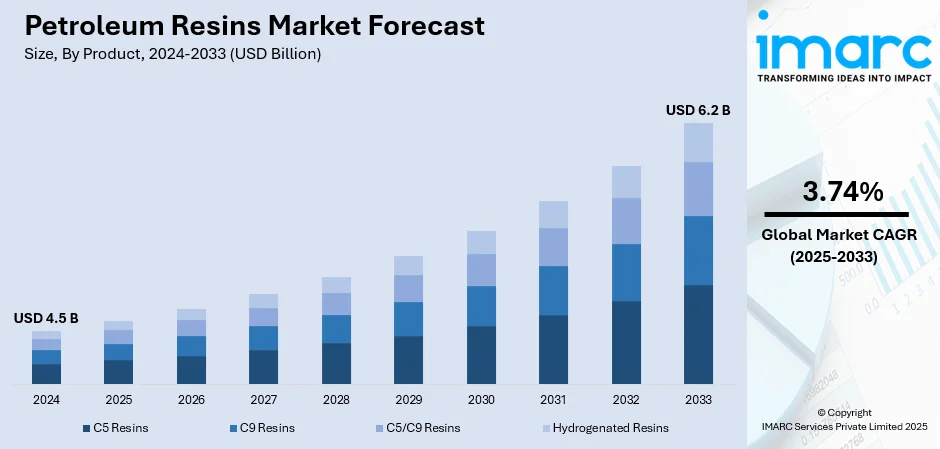

世界の石油樹脂市場は、2024年に45億ドルと評価され、2033年には年平均成長率3.74%で62億ドルに達すると予測されています。2024年現在、アジア太平洋地域が46.8%の市場シェアを占め、市場を牽引しています。

この市場成長の主な要因は、自動車および包装産業における高性能接着剤やシーラントの需要増加です。軽量で耐湿性のある材料への投資拡大や、厳しい環境規制も市場拡大を後押ししています。

自動車産業では、燃料効率の向上、排出量の削減、安全性および環境規制への対応が求められる中、石油樹脂は高い接着強度、耐久性、耐熱性、耐寒性を提供し、タイヤ、コーティング、接着剤などに幅広く利用されています。電気自動車(EV)や高度なモビリティソリューションへの投資も、高性能材料としての石油樹脂の需要をさらに高めています。北米、ヨーロッパ、アジア太平洋地域での車両生産の増加も、石油樹脂を核とする接着剤やコーティングの需要を促進しています。

米国では、建設、自動車、包装といった主要産業における接着剤・シーラントの需要が市場を大きく牽引しています。石油樹脂は、粘着性、剥離強度、耐熱性、耐湿性、耐薬品性を提供し、長寿命が求められる高性能用途に理想的です。軽量材料の普及やプレハブ・モジュール式建築ソリューションの需要増も、樹脂の使用を促進しています。包装産業では、高性能かつ環境に優しい包装材料への需要が高まり、石油樹脂ベースの接着剤がテープ強度や密閉性を向上させるために活用されています。

石油樹脂市場の成長は、塗料、シーラント、パーソナルケア製品、タイヤ、自動車、包装テープ、建材などの製造における需要増によってもたらされています。石油樹脂は、接着結合強度の向上に加え、酸、アルカリ、水への耐性、優れた熱安定性、剥離強度、粘着性、高い軟化点といった特性を提供します。世界各国政府による車両コーティングからの揮発性有機化合物(VOC)排出に関する厳しい規制は、低VOC石油樹脂の需要を促進しています。また、インドにおける包装分野への外国直接投資(FDI)の促進や、GMによる米国でのEV・ガソリン車生産拡大への投資など、各国政府の政策も市場成長を後押ししています。

製造プロセスの技術革新も市場拡大に不可欠です。触媒改質や水素化処理といった先進技術により、石油樹脂の生産効率と収率が向上し、製造コストの削減、高純度化、熱安定性、接着特性の改善が実現しています。これらの技術は、低排出ガス樹脂の生産も可能にし、持続可能性目標に貢献しています。デジタル監視と自動化の導入は、エネルギー使用の最適化と廃棄物の最小化を可能にし、費用対効果が高く環境に優しいプロセスを実現します。

世界の包装産業の拡大も、石油樹脂の需要に大きく貢献しています。石油樹脂は、耐久性、柔軟性、耐湿性、耐熱性、耐薬品性を提供し、テープ、接着剤、ラベル、フレキシブルフィルムに広く使用され、輸送・保管中の製品保護を強化します。Eコマースの台頭は、軽量でありながら高い保護性を持つ先進的な包装材料の需要を加速させています。また、持続可能でリサイクル可能な包装ソリューションへの消費者需要は、環境負荷を低減しつつ石油樹脂を組み込んだ環境配慮型配合の開発を促しています。アジアやラテンアメリカなどの新興地域における包装分野への投資拡大も、市場の大きな成長を牽引すると予想されています。食品・飲料、医薬品、パーソナルケア産業における信頼性の高い包装ソリューションの必要性、および自動化やスマート包装への移行は、石油樹脂の使用をさらに増加させるでしょう。

2024年の石油樹脂市場は、製品、用途、最終用途、地域別に多様な成長要因が見られます。

製品別では、C5樹脂が市場の33.2%を占め、主導的な地位を確立しました。これは、接着剤、塗料、ゴムなどの多様な最終用途産業からの需要増加によるものです。C5樹脂は、その優れた適合性、耐熱性、接着特性、および費用対効果の高さから広く評価されています。自動車・建設部門の成長や、軽量で高性能な材料への需要、さらには低排出製品を奨励する環境規制も、C5樹脂の採用を後押ししています。

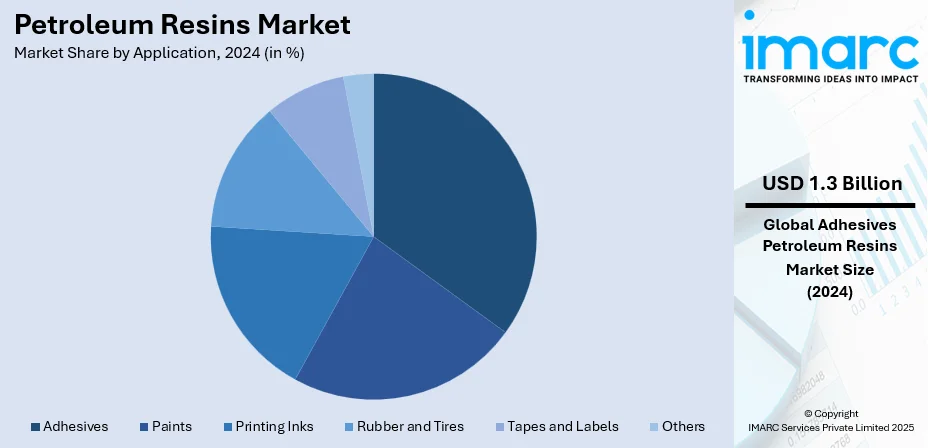

用途別では、接着剤セグメントが市場の28.9%を占め、最大のシェアを獲得しました。建設、自動車、包装産業からの需要急増がこの成長を牽引しています。接着剤は、強力な結合、構造的完全性、柔軟性を提供し、製造プロセスにおいて不可欠です。軽量で耐久性のある製品への注力が高まる中、石油系樹脂をベースとした接着剤の需要が増加。技術革新による性能向上と適用性の容易さも採用を加速させています。都市化とインフラ開発の進展、および極端な環境に耐える接着剤への需要も、このセグメントの成長を支えています。

最終用途別では、建設セグメントが市場を牽引しました。新興経済国における急速な都市開発とインフラ投資の増加が主な要因です。石油樹脂は、その優れた結合特性、耐久性、環境ストレス耐性により、塗料、シーラント、床材、断熱材などの建設材料に広く利用されています。持続可能で費用対効果の高い建材への需要、住宅・商業・産業建設への投資増加、および耐火性、防水性、断熱性などの業界要件を満たすための技術革新が、このセグメントの成長を促進しています。

地域別では、アジア太平洋地域が市場の46.8%を占め、最大の市場となりました。堅調な産業成長、都市化の進展、製造業の拡大が主な推進力です。中国、インド、日本などの国々では、インフラ、自動車、包装、消費財産業への投資が増加し、石油樹脂の需要を押し上げています。人口増加と可処分所得の向上、技術進歩、確立されたサプライチェーン、および産業化を奨励する政府政策も、この地域の市場成長に貢献しています。

米国市場は、北米市場の84.30%を占め、感圧接着剤、印刷インク、高性能路面標示材料の需要増が主な要因です。特に、ArkemaによるDowのフレキシブル包装接着剤事業の買収のような動きは、市場の活発さを示しています。国内製造への投資増加や物流インフラの改善も市場を後押ししています。

欧州市場は、Eコマースの台頭による包装接着剤の需要増加、インフラ改修プロジェクト、低排出・リサイクル可能な樹脂配合を奨励する環境規制により成長しています。車両軽量化の推進や、衛生・医療用途向けハイブリッド樹脂の革新、送電網近代化、航空宇宙・風力エネルギー分野での特殊テープの採用も、市場の勢いを維持しています。

石油樹脂市場は、インフラプロジェクトでの塗料・コーティング・道路標示材使用増、組織小売・フレキシブル包装でのホットメルト接着剤・ラミネート樹脂需要拡大により成長している。「メイク・イン・インディア」等の政策が国内製造業を強化し、石油化学原料生産への投資増が供給安定性を確保、アジア太平洋地域の競争力を高める。インド石油公社は2025年4月、国内生産強化のため大規模石油化学コンプレックス建設を発表した。

ラテンアメリカ市場は、ブラジル等での建設活動拡大、食品・飲料包装でのホットメルト接着剤需要増、道路インフラ投資による耐久性道路標示材需要増が主な牽引要因。世界銀行は2024年9月、ブラジル・バイーア州の道路近代化に融資承認。豊富な炭化水素埋蔵量も現地生産を支え、輸入依存度を低減する。

中東・アフリカ市場では、産業・商業施設の建設増による保護コーティング・シーラント需要、木材・家具製造での樹脂系接着剤・コーティング需要、人口増と食品輸出増による包装部門の成長が市場を拡大。サウジアラビアやUAEでの石油化学コンプレックス開発も生産能力と輸出競争力を強化し、サウジアラムコとトタルエナジーズによるアミラルコンプレックスは2027年に稼働予定だ。

石油樹脂市場企業は、需要増と規制遵守に対応するため、データ分析やデジタルツールで研究開発効率向上、製品革新、性能強化を進める。接着剤、コーティング、ゴム、印刷インキ等で一貫した品質を確保するため、生産プロセスに自動化を統合。規制遵守システムや品質管理への投資も市場アクセスと認証取得を効率化し、迅速な市場対応とデータ駆動型意思決定を可能にする。

最新動向として、2025年7月、エクソンモービルはシンガポールで世界最大の水素化炭化水素樹脂プラントとハロブチルゴムプラントの生産を開始。2024年11月、ちとせグループは微細藻類から100%バイオPET樹脂を生産する「PET-MATSURI」プロジェクトを開始し、持続可能な樹脂生産を目指す。2024年9月、JEPLANグループは独自のケミカルリサイクル技術を用いた再生PET樹脂「HELIX」ブランドを立ち上げ、循環経済とCO2排出量削減に貢献している。

本レポートは、2019年から2033年までの石油樹脂市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、地域別・国別市場を詳述。ポーターのファイブフォース分析や競争環境の洞察も提供し、ステークホルダーが市場を理解するのに役立つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の石油樹脂市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 C5樹脂

6.1.1 市場トレンド

6.1.2 市場予測

6.2 C9樹脂

6.2.1 市場トレンド

6.2.2 市場予測

6.3 C5/C9樹脂

6.3.1 市場トレンド

6.3.2 市場予測

6.4 水添樹脂

6.4.1 市場トレンド

6.4.2 市場予測

7 用途別市場内訳

7.1 塗料

7.1.1 市場トレンド

7.1.2 市場予測

7.2 接着剤

7.2.1 市場トレンド

7.2.2 市場予測

7.3 印刷インキ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ゴムおよびタイヤ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 テープおよびラベル

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 最終用途別市場内訳

8.1 自動車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 建設

8.2.1 市場トレンド

8.2.2 市場予測

8.3 包装

8.3.1 市場トレンド

8.3.2 市場予測

8.4 消費財

8.4.1 市場トレンド

8.4.2 市場予測

8.5 パーソナルケア

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 荒川化学工業株式会社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.2 イーストマン・ケミカル・カンパニー

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 エクソンモービル・コーポレーション

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 河南安格リクソン化学製品有限公司

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 出光興産株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 コロンインダストリーズ株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 レスコ・ケミカル・リミテッド

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 ネビル・ケミカル・カンパニー

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 濮陽長裕石油樹脂有限公司

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 シーコン・コーポレーション

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 トタルエナジーズ・グループ

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ゼオン株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

図のリスト

図1:世界の石油樹脂市場:主要な推進要因と課題

図2:世界の石油樹脂市場:販売額(10億米ドル)、2019-2024年

図3:世界の石油樹脂市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の石油樹脂市場:製品別内訳(%)、2024年

図5:世界の石油樹脂市場:用途別内訳(%)、2024年

図6:世界の石油樹脂市場:最終用途別内訳(%)、2024年

図7:世界の石油樹脂市場:地域別内訳(%)、2024年

図8:世界の石油樹脂(C5樹脂)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の石油樹脂(C5樹脂)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界:石油樹脂(C9樹脂)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:石油樹脂(C9樹脂)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:石油樹脂(C5/C9樹脂)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:石油樹脂(C5/C9樹脂)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:石油樹脂(水添樹脂)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:石油樹脂(水添樹脂)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:石油樹脂(塗料)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:石油樹脂(塗料)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:石油樹脂(接着剤)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:石油樹脂(接着剤)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:石油樹脂(印刷インキ)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:石油樹脂(印刷インキ)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:石油樹脂(ゴム・タイヤ)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:石油樹脂(ゴム・タイヤ)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:石油樹脂(テープ・ラベル)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:石油樹脂(テープ・ラベル)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:石油樹脂(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:石油樹脂(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:石油樹脂(自動車)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:石油樹脂(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:石油樹脂(建設)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:石油樹脂(建設)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:石油樹脂(包装)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:石油樹脂(包装)市場予測:販売額(百万米ドル)、2025年~2033年

図34:世界:石油樹脂(消費財)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:石油樹脂(消費財)市場予測:販売額(百万米ドル)、2025年~2033年

図36:世界:石油樹脂(パーソナルケア)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:石油樹脂(パーソナルケア)市場予測:販売額(百万米ドル)、2025年~2033年

図38:世界:石油樹脂(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:石油樹脂(その他の最終用途)市場予測:販売額(百万米ドル)、2025年~2033年

図40:北米:石油樹脂市場:販売額(百万米ドル)、2019年および2024年

図41:北米:石油樹脂市場予測:販売額(百万米ドル)、2025年~2033年

図42:米国:石油樹脂市場:販売額(百万米ドル)、2019年および2024年

図43:米国:石油樹脂市場予測:販売額(百万米ドル)、2025年~2033年

図44:カナダ:石油樹脂市場:販売額(百万米ドル)、2019年および2024年

図45:カナダ:石油樹脂市場予測:販売額(百万米ドル)、2025年~2033年

図46:アジア太平洋:石油樹脂市場:販売額(百万米ドル)、2019年および2024年

図47:アジア太平洋:石油樹脂市場予測:販売額(百万米ドル)、2025年~2033年

図48: 中国: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図49: 中国: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図50: 日本: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図51: 日本: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図52: インド: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図53: インド: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図54: 韓国: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図55: 韓国: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図56: オーストラリア: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図57: オーストラリア: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図58: インドネシア: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図59: インドネシア: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図60: その他: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図61: その他: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図62: ヨーロッパ: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図63: ヨーロッパ: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図64: ドイツ: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図65: ドイツ: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図66: フランス: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図67: フランス: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図68: イギリス: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図69: イギリス: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図70: イタリア: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図71: イタリア: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図72: スペイン: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図73: スペイン: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図74: ロシア: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図75: ロシア: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図76: その他: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図77: その他: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図78: ラテンアメリカ: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図79: ラテンアメリカ: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図80: ブラジル: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図81: ブラジル: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図82: メキシコ: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図83: メキシコ: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図84: その他: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図85: その他: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図86: 中東およびアフリカ: 石油樹脂市場: 販売額(百万米ドル)、2019年および2024年

図87: 中東およびアフリカ: 石油樹脂市場: 国別内訳(%)、2024年

図88: 中東およびアフリカ: 石油樹脂市場予測: 販売額(百万米ドル)、2025年~2033年

図89: 世界: 石油樹脂産業: SWOT分析

図90: 世界: 石油樹脂産業: バリューチェーン分析

図91: 世界: 石油樹脂産業: ポーターの5フォース分析

石油樹脂は、石油化学製品の製造過程で得られる不飽和炭化水素(主にC5留分やC9留分)を原料として重合される熱可塑性の低分子量炭化水素樹脂でございます。これらは一般的に無定形であり、疎水性が高く、様々な高分子材料との相溶性に優れる特性を持っています。主に粘着付与剤、結合剤、加工助剤、または物性改良剤として広く利用されております。

種類としては、原料となる炭化水素の種類によって大きく分類されます。C5石油樹脂は、ペンタン、イソプレン、シクロペンタジエンなどのC5留分を主原料とし、優れた粘着性と天然ゴムやEVAとの相溶性が特徴です。一方、C9石油樹脂は、ビニルトルエン、インデン、α-メチルスチレンなどのC9留分を主原料とし、高い耐熱性、硬度、SBRやSBSとの相溶性に優れています。これらのC5とC9のモノマーを共重合させたC5/C9共重合樹脂もあり、両者の特性をバランス良く兼ね備えています。さらに、これらの石油樹脂を水素添加することで、色相の改善、耐候性(特に耐UV性)の向上、臭気の低減が図られた水素添加石油樹脂もございます。これらは特に衛生材料や透明な接着剤など、高品質が求められる用途で重宝されます。その他、ロジン変性やフェノール変性など、特定の用途に合わせて化学的に変性された樹脂も存在します。

用途は非常に多岐にわたります。接着剤分野では、ホットメルト接着剤(HMA)や感圧接着剤(PSA)の主要な粘着付与剤として、テープ、ラベル、おむつ、生理用品などに不可欠です。塗料分野では、結合剤、顔料分散剤、光沢付与剤、耐水性向上剤として、特に道路標示用塗料などで使用されます。ゴム・タイヤ産業では、粘着付与剤、加工助剤、補強剤として、タイヤのグリップ力や耐摩耗性の向上に貢献しています。印刷インキでは、結合剤、顔料分散剤、光沢付与、乾燥速度の調整に用いられます。プラスチック分野では、相溶化剤、加工助剤、耐衝撃性改良剤、充填剤の増量剤などとして利用されます。その他、ワックスの改質、シーリング材、アスファルトの改質など、幅広い分野でその特性が活かされています。

関連技術としては、まず重合技術が挙げられます。カチオン重合やラジカル重合といった手法を用いて、分子量や分子量分布を精密に制御することが重要です。次に、水素添加技術は、触媒を用いて不飽和結合を飽和させることで、樹脂の品質(色相、耐UV性、臭気)を大幅に向上させるために不可欠です。また、石油クラッキングから得られるC5/C9留分を効率的に分離・精製する分留・精製技術も基盤となります。さらに、無水マレイン酸グラフト化やフェノール変性といった化学修飾技術により、特定の用途に合わせた特性を付与することが可能です。最終製品の性能を最大限に引き出すためには、エラストマーやワックス、他の樹脂との配合を最適化する配合技術も極めて重要でございます。