❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

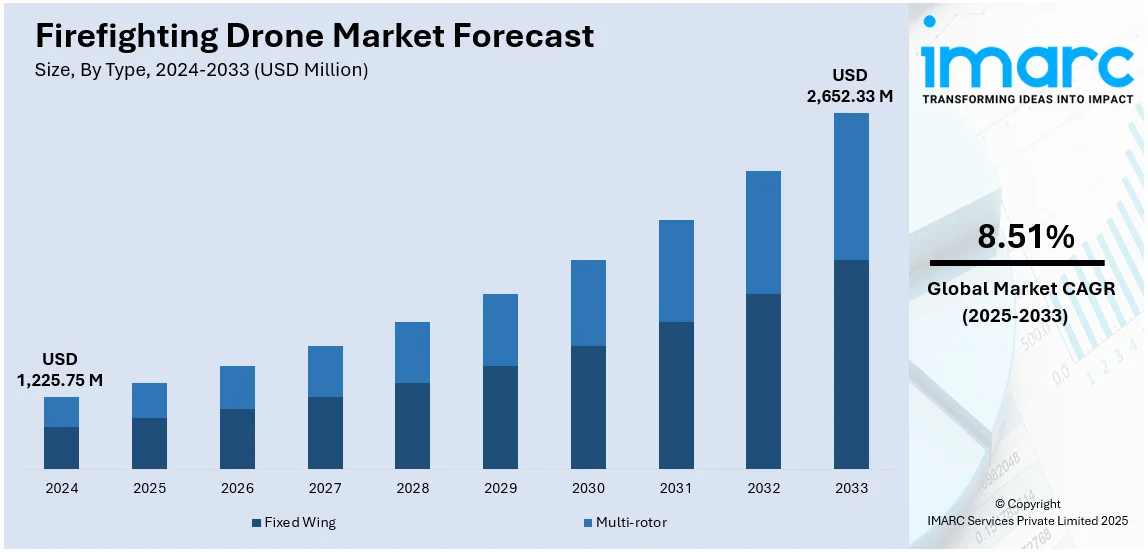

世界の消防ドローン市場は急速な成長を遂げており、2024年には12億2575万米ドルと評価されました。IMARCグループの予測によると、この市場は2033年までに26億5233万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)8.51%で拡大すると見込まれています。現在、北米が市場を牽引しており、2024年には34.0%以上の市場シェアを占めています。

市場拡大の主な要因は、山火事の発生件数増加、AIを活用した高度な監視技術の進歩、そして緊急対応機関によるドローンの導入拡大です。米国では、2024年に64,897件の山火事が発生し、前年比14.4%増を記録し、焼失面積も大幅に増加しました。これにより、2,406棟の住宅を含む4,552棟の建物が破壊され、特に南西部での被害が甚大でした。

消防ドローンは、熱画像処理、自律航行、難燃性ペイロードなどの機能を備え、消火活動の効率と安全性を大幅に向上させます。AI駆動のナビゲーションとリアルタイムデータ伝送により、状況認識が強化され、運用効率が高まります。政府や消防署は、迅速な対応、消防士のリスク軽減、救助活動の改善のためにドローンを積極的に導入しています。AI、IoT、クラウドコンピューティングの統合は、ドローンの能力をさらに強化し、自律的な消火活動を支援しています。規制当局の承認拡大やバッテリー技術の進歩も、市場の成長を後押ししています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **AIとIoTの導入拡大:** AI搭載ドローンは、リアルタイムデータ処理とIoT接続により、火災検知、監視、対応効率を変革しています。AI駆動の画像認識は、火災の広がりパターン、ホットスポット、構造的損傷を高精度で特定します。例えば、ideaForgeは2024年5月にSkylark Labsと提携し、自己進化型AIをドローンに統合し、公共の安全を強化すると発表しました。IoT統合は、司令部へのシームレスなデータ伝送を可能にし、緊急チーム間のリアルタイム調整を保証します。

2. **熱画像技術の進歩:** 赤外線カメラや熱カメラを搭載したドローンは、煙が充満した環境での視認性を向上させ、隠れたホットスポットを検出することで、消火活動を大幅に強化します。これにより、火災の強度評価、閉じ込められた人々の特定、構造的弱点のリアルタイム識別が可能になります。AI駆動の分析との統合により、精度がさらに向上し、山火事鎮圧と都市型消火活動の両方で不可欠なツールとなっています。

3. **飛行時間の延長とバッテリー技術革新:** バッテリー技術とハイブリッド電源の進歩により、ドローンの飛行時間が延長され、長時間の空中監視と広範囲な運用が可能になっています。高容量リチウムイオンバッテリー、燃料電池技術、太陽光補助充電などが耐久性を向上させ、大規模な火災現場での運用を可能にします。Dreamfly Innovationsのような企業への投資も進んでおり、バッテリー技術の革新が飛行時間の延長と安全性の向上に貢献しています。

市場はタイプ、サイズ、推進力、用途に基づいてセグメント化されています。タイプ別では、マルチローター型ドローンが2024年に約64.3%の市場シェアを占め、最も大きなセグメントです。これは、優れた操縦性、安定性、複雑な火災シナリオでの展開の容易さによるものです。サイズ別では、マイクロドローンが2024年に約75.8%の市場シェアを占め、市場をリードしています。

これらの技術的進歩と導入の増加は、消防ドローン市場に明るい見通しをもたらし、より効率的でインテリジェントな空中消火ソリューションへの需要を促進しています。

消防ドローン市場は、小型で機敏、危険な狭い空間での航行能力により急速に拡大しています。これらは、燃焼中の建物や倒壊構造物などでリアルタイムの熱画像と状況認識を提供し、迅速な展開で捜索救助や消防士の安全を支援します。AI、バッテリー効率、自律航行の進歩がその能力を高め、現代の消防活動に不可欠なツールとなっています。

推進方式では、電動モーターが2024年に約64.1%の市場シェアを占め、市場を牽引しています。その効率性、低いメンテナンスコスト、環境への優しさ、静かな性能、長い耐久性、優れた操縦性が評価されています。精密な制御は都市部や屋内での使用に理想的で、バッテリー容量やAI飛行最適化の進歩が運用効果を向上させています。

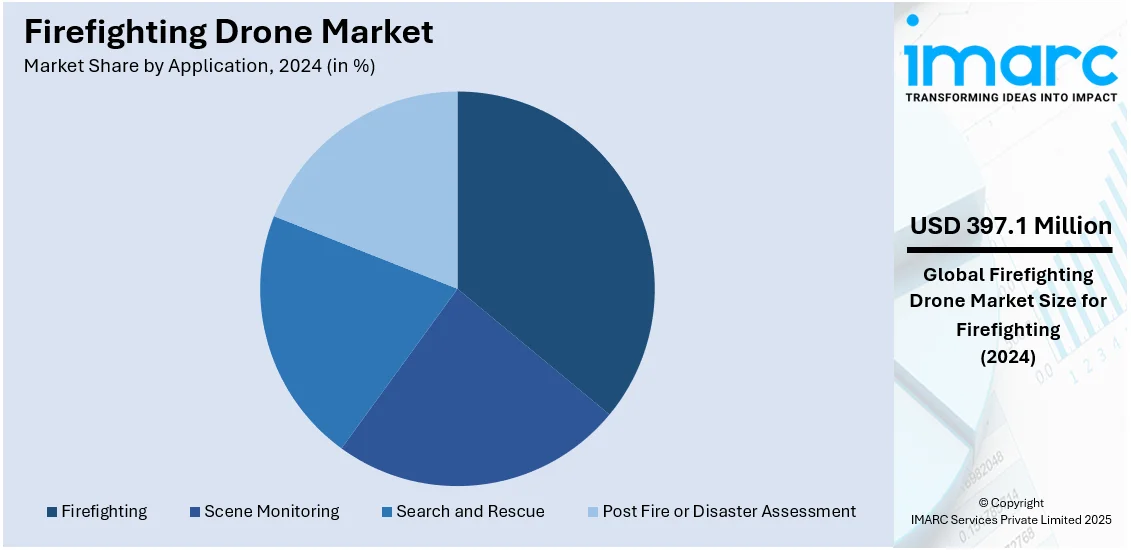

用途別では、消防が2024年に約32.4%の市場シェアで主要なアプリケーションです。山火事増加や都市火災リスクの高まりを受け、熱画像、AI分析、自律航行を備えたドローンが状況認識を高め、迅速な対応と消防士の安全に貢献しています。消火剤積載や捜索救助支援能力も採用を促進し、バッテリー寿命や群れドローン技術の進歩が需要を牽引しています。

地域別では、北米が2024年に34.0%以上の最大の市場シェアを占めています。山火事の増加、政府資金、技術進歩が背景にあり、消防署は空中監視、熱画像、自律消防にドローンを積極的に導入しています。規制支援やAI・長寿命バッテリーへの投資が市場成長を後押ししています。特に米国は北米市場の88.20%以上を占め、バッテリー寿命、熱画像、ナビゲーションシステムの進歩がドローンの効率を高めています。気候変動による山火事の頻度と深刻さの増加、政府の政策、費用対効果の高さが採用を促進。リアルタイムデータ収集と既存システムとの統合が意思決定を強化し、災害管理への投資も市場拡大に寄与しています。

アジア太平洋地域は、急速な都市化と工業化による火災リスク増加を受け、市場が拡大しています。人口密度の高い都市や工業地帯で、ドローンは迅速な展開とアクセス困難な場所への到達能力を発揮。スマートシティ構想や規制枠組みの改善もドローンの採用を後押ししています。

ヨーロッパ市場は、気候変動による山火事の頻度と強度の増加が主な牽引要因です(2023年には約50万ヘクタール焼失、2017年比58%減)。政府や消防機関は革新技術を求め、ドローンは空中監視、リアルタイムデータ提供で火災拡大監視や地上部隊誘導に活用されています。飛行時間の延長、熱画像、自律航行システムの進歩が有効性を高め、ヘリコプターなどと比較した費用対効果も魅力です。欧州連合の規制・資金支援も採用を促進しています。

ラテンアメリカの消防ドローン市場も成長傾向にあります。

世界の消防ドローン市場は、主に森林火災の頻度増加によって大きく成長しています。特にブラジルのアマゾン熱帯雨林では、2024年に140,346件の火災が発生し、2023年と比較して42.3%増加、焼失面積は前年比約66%増の4,420万エーカーに達しました。ドローンは遠隔地での火災監視と管理に効果的なソリューションを提供し、リアルタイムデータと空中監視を可能にすることで、その普及を促進しています。また、気候変動や森林破壊への懸念から、従来の消火方法と比較して環境への影響を最小限に抑える持続可能な消火方法への需要が高まっており、ドローンの利用が奨励されています。

中東およびアフリカの消防ドローン市場も着実に拡大しており、乾燥した高温環境での火災に対処するための革新的なソリューションが求められています。この地域では、限られた資源と困難な地形のため、大規模な火災管理に課題を抱える国が多く、ドローンは空中監視、迅速な展開、過酷な条件下での航行能力により、多用途な解決策を提供します。さらに、この地域における先進技術とスマートシティ構想への投資増加が、消防活動におけるドローンの導入を後押ししており、中東のスマートシティ市場は2025年から2033年にかけて年平均成長率22.82%で成長すると予測されています。安全性と環境への影響への懸念が高まる中、ドローンは従来の消火方法に代わる、より安全で環境に優しい選択肢となっています。

消防ドローン市場は競争が激しく、企業はイノベーション、高度なペイロードシステム、AI駆動の自動化に注力しています。メーカーは熱画像、リアルタイムデータ分析、自律航行を統合して消火効率を高めています。ドローン開発者、緊急対応機関、テクノロジー企業間のパートナーシップが製品の進歩を推進しており、市場では長寿命バッテリーソリューション、AI搭載飛行制御、群れドローン技術への投資が増加しています。規制当局の承認と政府資金も競争を激化させています。各社はペイロード容量の向上、状況認識の強化、都市部および山火事消火用途に合わせたカスタマイズされたドローンソリューションを通じて差別化を図り、市場での存在感を強化しています。

最新の動向として、2025年1月にはAI駆動ドローンのメーカーであるData Blanketが、国境管理および森林火災管理用のAI搭載ドローンの機能強化のため、高性能Li-MetalおよびLi-ionバッテリーの主要開発企業であるSES AI Corporationに調達を要請しました。2024年9月にはTeledyne FLIRが、二重放射測定熱センサーなどの革新的な機能を備えたSIRASドローンを、消防署や警察などの緊急サービス機関向けに28%以上割引した特別価格6,995米ドルで期間限定販売すると発表しました。同じく2024年9月には、エルドラド郡消防保護区が、遠隔地での人命救助や火災位置特定が困難な山火事消火にドローンを導入する無人航空機システム(UAS)プログラムを開始しました。2024年8月には、英国の自律型貨物ドローンメーカーであるWindracersが、ランカシャー消防救助サービスが山火事予防策として最新のUltra UAVドローンを試験したと報告しました。これらのドローンはシェフィールド大学が開発したAI技術を搭載し、熱データと視覚データを利用して火災を検知・評価し、地上消防士に重要な情報を提供します。2024年4月には、消防ドローン技術の主要企業であるDrone Amplifiedが、先進的な無人航空機システム(UAS)の製造元であるInspired Flight Technologies(IFT)と提携し、Inspired FlightドローンシステムにDrone Amplifiedの最先端のIGNIS 2空中着火技術を統合することで、運用効率の向上とコスト削減を図っています。

本レポートは、2019年から2033年までの消防ドローン市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。調査は、世界の消防ドローン市場における市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターの五力分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境は主要企業の現在の位置付けを理解するための洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の消防ドローン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の消防ドローン市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の消防ドローン市場 – タイプ別内訳

6.1 固定翼

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 マルチローター

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 タイプ別魅力的な投資機会

7 世界の消防ドローン市場 – サイズ別内訳

7.1 マイクロドローン

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 マクロドローン

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 サイズ別魅力的な投資機会

8 世界の消防ドローン市場 – 推進方式別内訳

8.1 電動モーター

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 太陽光発電

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 ピストンエンジン

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 推進方式別魅力的な投資機会

9 世界の消防ドローン市場 – 用途別内訳

9.1 現場監視

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 捜索救助

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 火災後または災害後の評価

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024)

9.3.3 市場セグメンテーション

9.3.4 市場予測 (2025-2033)

9.4 消火活動

9.4.1 概要

9.4.2 過去および現在の市場動向 (2019-2024)

9.4.3 市場セグメンテーション

9.4.4 市場予測 (2025-2033)

9.5 用途別魅力的な投資機会

10 世界の消防ドローン市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場推進要因

10.1.1.2 過去および現在の市場動向 (2019-2024)

10.1.1.3 タイプ別市場内訳

10.1.1.4 サイズ別市場内訳

10.1.1.5 推進方式別市場内訳

10.1.1.6 用途別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場推進要因

10.1.2.2 過去および現在の市場動向 (2019-2024)

10.1.2.3 タイプ別市場内訳

10.1.2.4 サイズ別市場内訳

10.1.2.5 推進方式別市場内訳

10.1.2.6 用途別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場推進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 タイプ別市場内訳

10.2.1.4 サイズ別市場内訳

10.2.1.5 推進方式別市場内訳

10.2.1.6 用途別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場推進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 タイプ別市場内訳

10.2.2.4 サイズ別市場内訳

10.2.2.5 推進方式別市場内訳

10.2.2.6 用途別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 英国

10.2.3.1 市場推進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 タイプ別市場構成

10.2.3.4 サイズ別市場構成

10.2.3.5 推進方式別市場構成

10.2.3.6 用途別市場構成

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 タイプ別市場構成

10.2.4.4 サイズ別市場構成

10.2.4.5 推進方式別市場構成

10.2.4.6 用途別市場構成

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 タイプ別市場構成

10.2.5.4 サイズ別市場構成

10.2.5.5 推進方式別市場構成

10.2.5.6 用途別市場構成

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 タイプ別市場構成

10.3.1.4 サイズ別市場構成

10.3.1.5 推進方式別市場構成

10.3.1.6 用途別市場構成

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 タイプ別市場構成

10.3.2.4 サイズ別市場構成

10.3.2.5 推進方式別市場構成

10.3.2.6 用途別市場構成

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 タイプ別市場構成

10.3.3.4 サイズ別市場構成

10.3.3.5 推進方式別市場構成

10.3.3.6 用途別市場構成

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 タイプ別市場構成

10.3.4.4 サイズ別市場構成

10.3.4.5 推進方式別市場構成

10.3.4.6 用途別市場構成

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 タイプ別市場構成

10.3.5.4 サイズ別市場構成

10.3.5.5 推進方式別市場構成

10.3.5.6 用途別市場構成

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 タイプ別市場構成

10.3.6.4 サイズ別市場構成

10.3.6.5 推進方式別市場構成

10.3.6.6 用途別市場構成

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 タイプ別市場構成

10.4.1.4 サイズ別市場構成

10.4.1.5 推進方式別市場構成

10.4.1.6 用途別市場構成

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

100.4.2.3 タイプ別市場構成

10.4.2.4 サイズ別市場構成

10.4.2.5 推進方式別市場構成

10.4.2.6 用途別市場構成

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024)

10.4.3.2 市場予測 (2025-2033)

10.5 中東およびアフリカ

10.5.1 市場促進要因

10.5.2 過去および現在の市場動向 (2019-2024)

10.5.3 タイプ別市場構成

10.5.4 サイズ別市場構成

10.5.5 推進方式別市場構成

10.5.6 用途別市場構成

10.5.7 国別市場構成

10.5.8 主要企業

10.5.9 市場予測 (2025-2033)

10.6 地域別魅力的な投資提案

11 世界の消防ドローン市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要プレーヤー別市場シェア

11.4 市場プレーヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要プレーヤーのプロファイル

12.1 Aerialtronics DV B.V.

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 AeroVironment Inc.

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 財務状況

12.2.5 SWOT分析

12.2.6 主要ニュースとイベント

12.3 BSS Holland B.V.

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 Draganfly Inc.

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 財務状況

12.4.5 SWOT分析

12.4.6 主要ニュースとイベント

12.5 Drone Amplified

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

12.6 DSLRPros

12.6.1 事業概要

12.6.2 提供サービス

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要ニュースとイベント

12.7 Flyability SA

12.7.1 事業概要

12.7.2 提供サービス

12.7.3 事業戦略

12.7.4 SWOT分析

12.7.5 主要ニュースとイベント

12.8 MMC-UAV

12.8.1 事業概要

12.8.2 提供サービス

12.8.3 事業戦略

12.8.4 SWOT分析

12.8.5 主要ニュースとイベント

12.9 Skydio Inc.

12.9.1 事業概要

12.9.2 提供サービス

12.9.3 事業戦略

12.9.4 SWOT分析

12.9.5 主要ニュースとイベント

12.10 SZ DJI Technology Co. Ltd.

12.10.1 事業概要

12.10.2 提供サービス

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界の消防ドローン市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

消防ドローンとは、火災の消火活動、偵察、情報収集、救助支援などを目的として設計された無人航空機(UAV)のことです。遠隔操作によって飛行し、高解像度カメラ、熱画像カメラ、消火剤散布装置、スピーカー、照明などの特殊な装備を搭載しています。これにより、人間が立ち入ることが困難または危険な場所での活動を可能にし、消防隊員の安全確保と効率的な消火・救助活動に貢献します。

消防ドローンには、その主な機能に応じていくつかの種類があります。まず、「偵察・監視型」は、主に高解像度カメラや熱画像カメラを搭載し、火災現場の状況把握、延焼範囲の確認、要救助者の捜索、ホットスポットの特定などに用いられます。比較的小型で長時間飛行が可能なモデルが多いです。次に、「消火剤散布型」は、水や消火泡などの消火剤を搭載し、火元に直接散布することで初期消火や延焼防止を図ります。大型で強力なモーターを備え、重いペイロードを運搬できる能力が求められます。さらに、「物資輸送型」は、救助物資や医療品などを被災地や孤立した要救助者のもとへ届けるために使用されます。これらの機能を組み合わせた「複合型」も開発されており、一台で複数の役割をこなすことが可能です。

消防ドローンは多岐にわたる用途で活用されています。「初期消火」においては、高層ビル火災や森林火災など、消防隊の到着が遅れる場所や、人が近づきにくい場所での迅速な消火活動に貢献します。「火災状況の把握」では、リアルタイムで現場の映像や熱画像を提供し、指揮本部が火災の規模、延焼方向、建物の構造的健全性などを正確に判断するための重要な情報源となります。「要救助者の捜索・発見」では、煙が充満した場所や夜間でも熱画像カメラを用いて体温を検知し、迅速な救助活動を支援します。また、化学工場火災や爆発の危険がある場所など、「危険区域での活動」において、隊員を危険に晒すことなく情報収集や初期対応を行うことができます。広範囲にわたる「森林火災対策」では、上空からの監視により火元の特定や延焼予測を行い、効果的な消火戦略の立案に役立ちます。さらに、「高所や狭所での活動」も得意とし、高層ビルの上層階や大型プラントの内部など、人が到達しにくい場所での点検や消火活動を可能にします。

消防ドローンの性能を支える関連技術も進化を続けています。「高精度GPS・慣性航法装置」は、強風下やGPS信号が届きにくい環境でも安定した飛行と正確な位置特定を可能にします。「AI・画像認識技術」は、火災の自動検知、ホットスポットの識別、要救助者の自動認識、さらには自律飛行による障害物回避や最適な飛行経路の計画に活用されています。「熱画像カメラ・高解像度カメラ」は、煙を透過して火元や要救助者を特定するために不可欠な技術です。「長距離通信技術」は、広範囲にわたる現場でのドローンと操縦者間の安定したデータ伝送と制御を保証します。「バッテリー技術・給電システム」の向上は、飛行時間の延長や、テザー(有線)ドローンによる連続運用を可能にし、活動範囲を広げています。また、火災現場の過酷な環境に耐えうる「耐熱・防水・防塵設計」も、ドローンの信頼性と耐久性を高める上で重要な要素です。これらの技術の融合により、消防ドローンはより高度で安全な消防・救助活動を実現しています。