❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

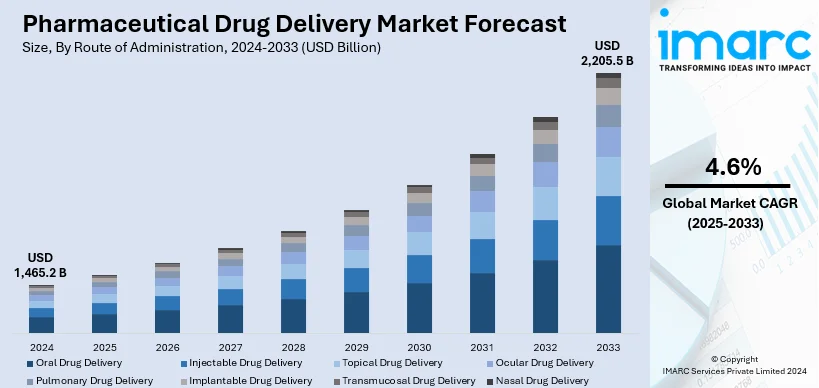

世界の医薬品送達市場は、2024年に1兆4652億ドルと評価され、2025年から2033年にかけて年平均成長率(CAGR)4.6%で成長し、2033年には2兆2055億ドルに達すると予測されている。この市場は現在、北米が42.6%の市場シェアを占めて主導しており、特に米国は、高度な医療インフラ、医薬品研究開発への堅調な投資、慢性疾患の蔓延、そしてイノベーションを促進しつつ患者の安全を確保する強力な規制枠組みにより、主要な地域市場として際立っている。例えば、米国心臓協会によると、米国の成人のおよそ46.7%が高血圧を抱えており、革新的な医薬品送達ソリューションの必要性が高まっている。

市場成長の主要な推進要因は多岐にわたる。まず、糖尿病、心血管疾患、がんといった慢性疾患の世界的な罹患率の増加が挙げられる。世界保健機関(WHO)のデータが示すように、慢性疾患は世界の主要な死因であり、国際がん研究機関(IARC)の報告もがん患者の増加傾向を強調している。また、高齢化の進展も、慢性的な健康状態に罹患しやすく、高度な医薬品送達システムを必要とする人口の増加に寄与している。

次に、標的型治療に対する需要の急増が市場を大きく牽引している。従来の全身投与に伴うオフターゲット効果や有害反応を回避し、より効率的で安全な治療法が求められているためである。例えば、Glenmark Pharmaceuticalsは2022年2月に、COVID-19の重症化リスクが高い成人患者向けに一酸化窒素点鼻スプレー「FabiSpray」をインドで発売し、その売上は同社の収益増に貢献した。また、糖尿病治療においても、薬物の安定性向上、生体バリアの克服によるバイオアベイラビリティの増加、低血糖リスクを低減するスマートな自動システムとしての送達デバイスの可能性が指摘されている。

さらに、医薬品送達デバイスおよび技術における急速な技術革新が市場拡大を加速させている。これは、デバイスをより患者に優しく、アクセスしやすく、正確にすることを目指している。Phillips-Medisizeは2021年5月に、多様な薬物製剤と粘度に対応し、Bluetooth接続機能を備えたモジュラー型薬物送達プラットフォーム「Aria Smart Autoinjector」を発表した。同様に、Rocheは2021年6月に、滲出型加齢黄斑変性症患者が頻繁な眼内注射から解放されることを目指し、薬剤送達インプラントであるラニビズマブ含有ポートデリバリーシステム(PDS)を開発した。2021年から2023年の間に医薬品業界で13万6千件以上の特許が出願・付与されたことは、この分野における継続的なイノベーションと開発の活発さを示している。

バイオ医薬品(モノクローナル抗体や遺伝子治療など)の採用拡大も、その複雑な治療薬の安定性と効力を維持するための、より精密で調整された送達メカニズムの需要を高めている。加えて、オートインジェクターや経皮パッチのような、より便利で低侵襲な送達システムに対する消費者の需要も市場成長を後押ししている。これらの複合的な要因により、世界の医薬品送達市場は今後も堅調な成長を続けると予測される。

医薬品デリバリー市場は、投与経路、用途、エンドユーザー、地域別に分析されている。

**投与経路別:** 2024年には経口薬物送達が約34.8%の市場シェアで首位を占める。経口薬は利便性が高く、研究開発活動や新製品発売(例:Shilpa Medicareの小児用パラセタモール経口薄膜「Molshil」)が市場成長を後押ししている。

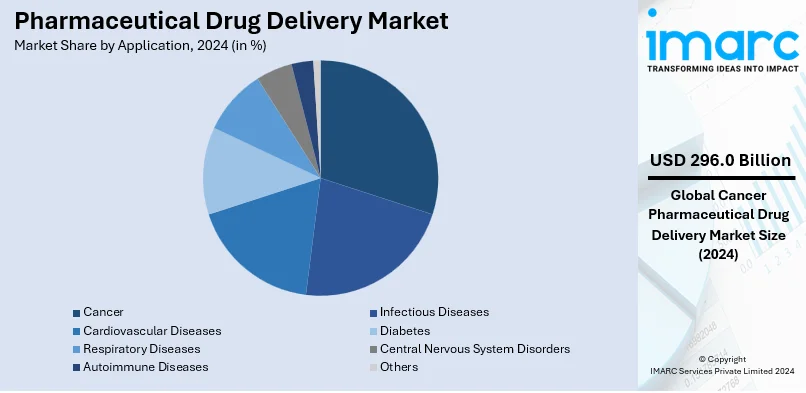

**用途別:** 癌治療が約20.2%の市場シェアで最大セグメントである。世界的な癌患者の増加と、効果的で標的を絞った治療法の需要が背景にある。生物学的製剤、免疫療法、精密医療の進歩が、副作用を低減し治療効果を高める新しいデリバリーシステムを形成。リポソーム、ナノ粒子、埋め込み型デバイスなどの技術が癌細胞への高精度な標的化を可能にし、併用療法や個別化医療の進展も特化したデリバリー技術の必要性を高めている。規制支援と研究投資がこの分野の成長を牽引している。

**エンドユーザー別:** 病院が2024年に約55.8%の市場シェアで最も重要である。病院は複雑な治療や高度な治療を提供し、訓練された専門家と専門設備により、静脈内注入や標的療法などの複雑なデリバリー方法を管理する。癌や心血管疾患などの慢性疾患の増加が、治療成果最適化のための革新的なデリバリー技術への需要を高めている。急性期治療や専門処置の主要拠点である病院では、信頼性と効率性の高いデリバリーシステムが不可欠であり、生物学的製剤や併用療法の増加も病院の役割を強化している。

**地域別:** 2024年には北米が42.6%以上の市場シェアで最大となった。堅固な医療インフラ、強力な研究開発能力、慢性疾患の高い有病率が要因である。米国癌協会の報告によると、2022年には米国で約190万件の新規癌症例が診断された。主要メーカーの存在と新製品導入(例:米国FDAによるジェネリックApokyn承認)も北米市場の成長を促進している。

**主要地域動向:**

* **米国:** 北米市場の92.6%を占める。CDCによると、米国の10人中6人が慢性疾患を抱え、4人中2つ以上を抱えていることが市場を牽引。地域メーカーの投資増加や新製品発売(例:West Pharmaceutical ServicesのNovaPure 3mlカートリッジ)に加え、合併・買収・拡張計画(例:Kindeva Drug Deliveryの独立、Aptar Pharmaのグローバル展開)が市場需要を増大させている。

* **欧州:** 世界人口の約10分の1だが、癌診断の4分の1が発生。癌や糖尿病などの慢性疾患の有病率上昇が市場成長を刺激。製品発売(例:Evonikの経口薬物送達技術、Upperton Pharma SolutionsのUpperNose)や投資(例:NovartisがCredence MedSystemsに投資)が市場を推進している。

* **アジア太平洋:** 膨大な患者人口と質の高いデータにより、製薬研究開発の拠点として台頭している。

医薬品送達市場は、技術革新、慢性疾患の増加、高齢化、政府の支援、そして活発なM&A活動を背景に、世界的に著しい成長を遂げています。

アジア太平洋地域では、臨床試験コストの低さ、熟練した人材の豊富さ、多様な送達手段を持つ新薬の投入が市場を牽引しています。例えば、エーザイは経口摂取が困難な患者向けに抗てんかん薬「フィコンパ」の静注用を日本で導入し、重要な医療ニーズに応えています。また、ノボノルディスクは中国で1億8千万人の肥満人口を対象に、重度肥満者向けの週1回注射型減量薬「ウゴービ」を上市しました。さらに、グラクソ・スミスクライン、ファイザー、ノバルティスといった欧米の大手多国籍企業が研究開発拠点をアジアに移転していることも特筆されます。アムニール・ファーマシューティカルズによる複雑ジェネリック医薬品や革新的な送達プラットフォーム開発に特化したカシブ・スペシャリティ・ファーマシューティカルズの買収など、M&A活動も市場成長を後押ししています。

ラテンアメリカの市場は、医薬品システムにおける最先端の進歩と革新、乾癬、癌、喘息などの慢性疾患の増加が主な要因です。政府の好意的な支援と、医薬品・ワクチンおよびその投与装置の製造強化への注力も重要な推進力となっています。欧州連合は、技術共有や規制手続きの標準化、地域への投資を通じて、ラテンアメリカの医薬品・ワクチン生産能力を拡大することを目指しています。

中東およびアフリカ地域では、医療システムの大きな変化、人口の高齢化、慢性疾患の蔓延が医薬品送達市場の拡大を促しています。顧客基盤拡大を目指す企業間のM&A活動も活発であり、例えば、AIを活用したヘルスケア企業G42ヘルスケアとバイオ医薬品企業アストラゼネカは、アブダビでの最先端医薬品の現地生産に向けた戦略的提携を結びました。

競争環境においては、アッヴィ、アムジェン、アストラゼネカ、ベクトン・ディッキンソン、イーライリリー、GSK、ジョンソン・エンド・ジョンソン、メルク、ノバルティス、ファイザー、サノフィなどが主要プレイヤーとして挙げられます。

最近の動向として、2024年3月にはジョンソン・エンド・ジョンソンが、次世代抗体薬物複合体(ADC)の設計・開発に特化した独自の合成生物学技術プラットフォームを持つアンブラックス・バイオファーマを約20億ドルで買収しました。2024年1月には、患者中心のパッケージデザイン企業ベリー・グローバル・ヘルスケアが、2種類の薬剤を別々に保管し同時に吸入できるオールプラスチック製の二重チャンバー式ドライパウダー吸入器「ベリーヘイラー」を発表しました。2023年10月には、PEEK生体材料ソリューションのパイオニアであるビクトレックスが、医薬品送達および医薬品接触用途向けに開発された新製品グレード「VICTREX PC101」を発売。これはUSPクラスVIの生体適合性認証を満たしています。2023年7月には、グローバルヘルスケア企業ビアトリスとキンデバ・ドラッグデリバリーが、アストラゼネカの「シンビコート」初のジェネリック版である吸入エアロゾル「ブレイナ」を上市しました。2022年7月にはノバルティスが、特定の眼科用局所薬の精密な投与を可能にするデバイス「AcuStream」技術を持つケダリオン・セラピューティクスを買収し、治療法の送達と患者体験の向上を目指しています。

本市場レポートは、2019年から2033年までの市場動向、予測、主要な促進要因、課題、機会を包括的に分析し、経口、注射、局所、眼科、肺、埋め込み型、経粘膜、経鼻などの投与経路、感染症、癌、心血管疾患、糖尿病、呼吸器疾患、中枢神経系疾患、自己免疫疾患などの用途、病院、外来手術センター、在宅医療などのエンドユーザー、およびアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域を対象としています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の医薬品送達市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 投与経路別市場内訳

6.1 経口薬物送達

6.1.1 市場トレンド

6.1.2 市場予測

6.2 注射薬物送達

6.2.1 市場トレンド

6.2.2 市場予測

6.3 局所薬物送達

6.3.1 市場トレンド

6.3.2 市場予測

6.4 眼科薬物送達

6.4.1 市場トレンド

6.4.2 市場予測

6.5 肺薬物送達

6.5.1 市場トレンド

6.5.2 市場予測

6.6 埋め込み型薬物送達

6.6.1 市場トレンド

6.6.2 市場予測

6.7 経粘膜薬物送達

6.7.1 市場トレンド

6.7.2 市場予測

6.8 経鼻薬物送達

6.8.1 市場トレンド

6.8.2 市場予測

7 用途別市場内訳

7.1 感染症

7.1.1 市場トレンド

7.1.2 市場予測

7.2 癌

7.2.1 市場トレンド

7.2.2 市場予測

7.3 心血管疾患

7.3.1 市場トレンド

7.3.2 市場予測

7.4 糖尿病

7.4.1 市場トレンド

7.4.2 市場予測

7.5 呼吸器疾患

7.5.1 市場トレンド

7.5.2 市場予測

7.6 中枢神経系疾患

7.6.1 市場トレンド

7.6.2 市場予測

7.7 自己免疫疾患

7.7.1 市場トレンド

7.7.2 市場予測

7.8 その他

7.8.1 市場トレンド

7.8.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 在宅医療

8.3.1 市場トレンド

8.3.2 市場予測

8.4 診断センター

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 AbbVie Inc.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 Amgen Inc.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 AstraZeneca plc

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Becton Dickinson and Company

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Eli Lilly and Company

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 GSK plc

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Johnson & Johnson

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Merck KGaA

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Novartis AG

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Pfizer Inc.

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Sanofi S.A.

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

図目次

図1: 世界の医薬品送達市場: 主要な推進要因と課題

図2: 世界の医薬品送達市場: 販売額(10億米ドル)、2019-2024年

図3: 世界の医薬品送達市場予測: 販売額(10億米ドル)、2025-2033年

図4: 世界の医薬品送達市場: 投与経路別内訳(%)、2024年

図5: 世界の医薬品送達市場: 用途別内訳(%)、2024年

図6: 世界の医薬品送達市場: エンドユーザー別内訳(%)、2024年

図7: 世界の医薬品送達市場: 地域別内訳(%)、2024年

図8: 世界の医薬品送達(経口薬物送達)市場: 販売額(100万米ドル)、2019年および2024年

図9: 世界の医薬品送達(経口薬物送達)市場予測: 販売額(100万米ドル)、2025-2033年

図10: 世界の医薬品送達(注射薬物送達)市場: 販売額(100万米ドル)、2019年および2024年

図11: 世界の医薬品送達(注射薬物送達)市場予測: 販売額(100万米ドル)、2025-2033年

図12: 世界の医薬品送達(局所薬物送達)市場: 販売額(100万米ドル)、2019年および2024年

図13: 世界の医薬品送達(局所薬物送達)市場予測: 販売額(100万米ドル)、2025-2033年

図14: 世界の医薬品送達(眼科薬物送達)市場: 販売額(100万米ドル)、2019年および2024年

図15: 世界の医薬品送達(眼科薬物送達)市場予測: 販売額(100万米ドル)、2025-2033年

図16: 世界の医薬品送達(肺薬物送達)市場: 販売額(100万米ドル)、2019年および2024年

図17: 世界の医薬品送達(肺薬物送達)市場予測: 販売額(100万米ドル)、2025-2033年

図18: 世界の医薬品送達(埋め込み型薬物送達)市場: 販売額(100万米ドル)、2019年および2024年

図19: 世界の医薬品送達(埋め込み型薬物送達)市場予測: 販売額(100万米ドル)、2025-2033年

図20: 世界の医薬品送達(経粘膜薬物送達)市場: 販売額(100万米ドル)、2019年および2024年

図21: 世界の医薬品送達(経粘膜薬物送達)市場予測: 販売額(100万米ドル)、2025-2033年

図22: 世界の医薬品送達(経鼻薬物送達)市場: 販売額(100万米ドル)、2019年および2024年

図23: 世界の医薬品送達(経鼻薬物送達)市場予測: 販売額(100万米ドル)、2025-2033年

図24: 世界の医薬品送達(感染症)市場: 販売額(100万米ドル)、2019年および2024年

図25: 世界の医薬品送達(感染症)市場予測: 販売額(100万米ドル)、2025-2033年

図26: 世界の医薬品送達(癌)市場: 販売額(100万米ドル)、2019年および2024年

図27: 世界: 医薬品送達(がん)市場予測: 販売額(百万米ドル)、2025年~2033年

図28: 世界: 医薬品送達(心血管疾患)市場: 販売額(百万米ドル)、2019年および2024年

図29: 世界: 医薬品送達(心血管疾患)市場予測: 販売額(百万米ドル)、2025年~2033年

図30: 世界: 医薬品送達(糖尿病)市場: 販売額(百万米ドル)、2019年および2024年

図31: 世界: 医薬品送達(糖尿病)市場予測: 販売額(百万米ドル)、2025年~2033年

図32: 世界: 医薬品送達(呼吸器疾患)市場: 販売額(百万米ドル)、2019年および2024年

図33: 世界: 医薬品送達(呼吸器疾患)市場予測: 販売額(百万米ドル)、2025年~2033年

図34: 世界: 医薬品送達(中枢神経系疾患)市場: 販売額(百万米ドル)、2019年および2024年

図35: 世界: 医薬品送達(中枢神経系疾患)市場予測: 販売額(百万米ドル)、2025年~2033年

図36: 世界: 医薬品送達(自己免疫疾患)市場: 販売額(百万米ドル)、2019年および2024年

図37: 世界: 医薬品送達(自己免疫疾患)市場予測: 販売額(百万米ドル)、2025年~2033年

図38: 世界: 医薬品送達(その他の用途)市場: 販売額(百万米ドル)、2019年および2024年

図39: 世界: 医薬品送達(その他の用途)市場予測: 販売額(百万米ドル)、2025年~2033年

図40: 世界: 医薬品送達(病院)市場: 販売額(百万米ドル)、2019年および2024年

図41: 世界: 医薬品送達(病院)市場予測: 販売額(百万米ドル)、2025年~2033年

図42: 世界: 医薬品送達(外来手術センター)市場: 販売額(百万米ドル)、2019年および2024年

図43: 世界: 医薬品送達(外来手術センター)市場予測: 販売額(百万米ドル)、2025年~2033年

図44: 世界: 医薬品送達(在宅医療環境)市場: 販売額(百万米ドル)、2019年および2024年

図45: 世界: 医薬品送達(在宅医療環境)市場予測: 販売額(百万米ドル)、2025年~2033年

図46: 世界: 医薬品送達(診断センター)市場: 販売額(百万米ドル)、2019年および2024年

図47: 世界: 医薬品送達(診断センター)市場予測: 販売額(百万米ドル)、2025年~2033年

図48: 世界: 医薬品送達(その他のエンドユーザー)市場: 販売額(百万米ドル)、2019年および2024年

図49: 世界: 医薬品送達(その他のエンドユーザー)市場予測: 販売額(百万米ドル)、2025年~2033年

図50: 北米: 医薬品送達市場: 販売額(百万米ドル)、2019年および2024年

図51: 北米: 医薬品送達市場予測: 販売額(百万米ドル)、2025年~2033年

図52: 米国: 医薬品送達市場: 販売額(百万米ドル)、2019年および2024年

図53: 米国: 医薬品送達市場予測: 販売額(百万米ドル)、2025年~2033年

図54: カナダ: 医薬品送達市場: 販売額(百万米ドル)、2019年および2024年

図55: カナダ: 医薬品送達市場予測: 販売額(百万米ドル)、2025年~2033年

図56: アジア太平洋: 医薬品送達市場: 販売額(百万米ドル)、2019年および2024年

図57: アジア太平洋: 医薬品送達市場予測: 販売額(百万米ドル)、2025年~2033年

図58: 中国: 医薬品送達市場: 販売額(百万米ドル)、2019年および2024年

図59: 中国: 医薬品送達市場予測: 販売額(百万米ドル)、2025年~2033年

図60: 日本: 医薬品送達市場: 販売額(百万米ドル)、2019年および2024年

図61:日本:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図62:インド:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図63:インド:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図64:韓国:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図65:韓国:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図66:オーストラリア:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図67:オーストラリア:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図68:インドネシア:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図69:インドネシア:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図70:その他:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図71:その他:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図72:ヨーロッパ:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図73:ヨーロッパ:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図74:ドイツ:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図75:ドイツ:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図76:フランス:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図77:フランス:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図78:イギリス:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図79:イギリス:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図80:イタリア:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図81:イタリア:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図82:スペイン:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図83:スペイン:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図84:ロシア:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図85:ロシア:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図86:その他:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図87:その他:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図88:ラテンアメリカ:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図89:ラテンアメリカ:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図90:ブラジル:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図91:ブラジル:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図92:メキシコ:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図93:メキシコ:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図94:その他:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図95:その他:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図96:中東・アフリカ:医薬品デリバリー市場:売上高(百万米ドル)、2019年および2024年

図97:中東・アフリカ:医薬品デリバリー市場:国別内訳(%)、2024年

図98:中東・アフリカ:医薬品デリバリー市場予測:売上高(百万米ドル)、2025年~2033年

図99: グローバル: 医薬品送達産業: SWOT分析

図100: グローバル: 医薬品送達産業: バリューチェーン分析

図101: グローバル: 医薬品送達産業: ポーターの5フォース分析

医薬品デリバリーシステム(DDS)は、医薬品を体内の特定の部位へ、適切な量とタイミングで送達する技術やシステムです。これは、薬物の効果を最大化し、同時に副作用を最小限に抑えることを目的とします。従来の単純な投与方法では達成が難しかった、薬物の安定性向上、標的指向性、持続的な薬物放出などを可能にし、患者様のQOL(生活の質)向上に貢献しています。

DDSには多様な種類があります。経口投与システムでは、胃酸から薬物を保護する腸溶性製剤、服用回数を減らす徐放性製剤、水なしで服用できる口腔内崩壊錠などがあります。非経口投与システムでは、リポソームやナノ粒子に薬物を封入し、特定の細胞や組織に選択的に届ける注射剤が進化しています。経皮投与システムは、皮膚に貼る貼付剤の他、イオン導入やマイクロニードルで吸収を促進します。吸入投与システムは、喘息治療薬やインスリン吸入剤に用いられ、ネブライザーや定量噴霧吸入器(MDI)が使われます。点眼剤や坐剤のような局所投与システムも、特定の部位に高濃度の薬物を届けます。

DDSは多岐にわたる用途に応用されます。がん治療では、抗がん剤をがん細胞に選択的に送達し、副作用を軽減しながら治療効果を高めます。慢性疾患管理では、インスリンポンプのような持続的な薬物供給システムが患者様の負担を軽減します。また、バイオ医薬品や難溶性薬物を安定化させ、効果的に体内に届けるためにも不可欠です。患者様の服薬アドヒアランス(指示通りに薬を服用すること)向上にも寄与し、服用回数の減少や飲みやすさの改善を通じて、治療の継続性を高めます。

DDSの発展を支える関連技術も進歩しています。ナノテクノロジーは、ナノ粒子、リポソーム、ミセルなどで薬物の溶解性、生体内安定性、標的指向性を向上させます。生体適合性材料、特に生分解性ポリマーは、徐放性製剤やインプラント型DDSの基盤です。pH、温度、光、酵素などの外部刺激に応答して薬物を放出する「スマートDDS」は、オンデマンド制御を目指します。皮膚に微細な針を形成し、痛みを伴わずに薬物を経皮吸収させるマイクロニードル技術も注目されます。遺伝子治療や細胞治療では、ウイルスベクターや非ウイルスベクターを用いた遺伝子導入技術がDDSとして機能します。近年では、3Dプリンティング技術を活用し、患者様一人ひとりに合わせたカスタマイズ製剤や、複雑な薬物放出プロファイルを持つ製剤製造の研究も進められています。これらの技術融合により、医薬品デリバリーは今後も進化し続けるでしょう。