❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

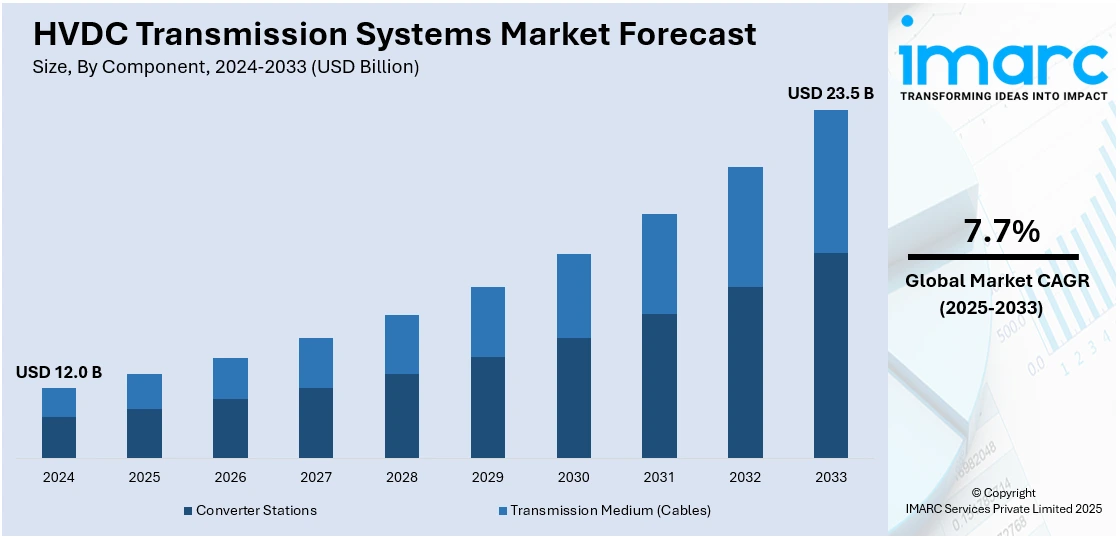

世界のHVDC送電システム市場は、2024年に120億米ドルに達し、2033年には235億米ドルに成長し、2025年から2033年にかけて年平均成長率(CAGR)7.7%を示すと予測されています。2024年にはヨーロッパが39.8%超の市場シェアを占め、市場を牽引しています。

この市場成長は、主要企業による送電網の近代化への注力、風力や太陽光などの再生可能エネルギー源の広範な採用によって推進されています。特に、再生可能エネルギーを国家送電網に統合するための効率的な長距離送電への需要増加が、HVDC市場を牽引する主要因です。エネルギー損失の削減と送電網の安定性向上への関心の高まりも採用を促進しており、パワーエレクトロニクスにおける技術進歩や国境を越えた電力取引の増加も重要な貢献要因です。さらに、政府の政策、エネルギーインフラ近代化への投資、クリーンエネルギーを奨励する厳格な環境規制が、強力な成長機会を生み出しています。発展途上国におけるエネルギー需要の増加と、信頼性の高い大容量送電システムの必要性も、HVDC技術を持続可能で効率的なエネルギー配給に不可欠なものにしています。国際エネルギー機関は、2024年の世界の電力需要が2007年以来最大の4%増となると予測しています。

米国は、再生可能エネルギーへの移行と地理的に分散したエネルギー資源を統合する必要性から、主要な地域市場として際立っています。2024年には、安定した経済成長、冷房需要の増加、データセンター部門の拡大により、電力需要が3%回復すると見込まれています。連邦および州レベルの政策による脱炭素化への傾倒が、HVDCシステムを含む先進的な送電網技術への投資を加速させています。都市部でのエネルギー需要の増加と、遠隔地の再生可能エネルギー生産拠点との接続の必要性も、長距離・高効率送電ソリューションの重要性を浮き彫りにしています。

市場の主要トレンドとしては、「電力需要の増加」が挙げられます。国連は2050年までに世界人口が97億人に達すると予測しており、IEAはデータセンターが2026年には1000テラワット時以上の電力を消費する可能性を指摘しています。HVDCシステムは、長距離送電において従来の交流(HVAC)システムよりも効率が高く、遠隔地の発電所から都市部への送電や、地域・国家送電網の拡張・相互接続に理想的です。次に、「海底HVDC送電システムの出現」が重要な発展です。これは、大量の電力を水中を介して長距離かつ高効率・高信頼性で送電するもので、国家間の電力取引の増加や、洋上風力発電プラットフォームからの電力輸出に利用されています。例えば、2022年には世界の洋上風力発電量が64GWに達しました。最後に、「再生可能エネルギー源への需要の高まり」があります。脱炭素化と持続可能なエネルギー源への移行に伴い、洋上風力発電所などの洋上再生可能エネルギープロジェクトが増加しており、海底HVDCシステムは洋上で発電された電力を陸上へ効率的に送電する上で不可欠です。HVDCシステムは、その優れた制御性と互換性により、送電網の安定化や再生可能エネルギーシステムにおいて広く採用されています。

市場はコンポーネント、送電タイプ、技術、プロジェクトタイプ、アプリケーションに基づいて分類されます。コンポーネント別では、コンバーターステーションが2024年に約55.2%の市場シェアを占め、送電タイプ別では、海底HVDC送電システムが約58.9%の市場シェアで優位に立っています。

高電圧直流(HVDC)送電システム市場は、2021年から2022年にかけて年率14%で成長しており、技術、プロジェクトタイプ、アプリケーション、地域別に多様な動向を示している。

技術面では、ライン転流型変換器(LCC)が2024年に約43.2%の市場シェアを占め、市場をリードしている。LCCは、その実証された信頼性、費用対効果、長距離高電力送電能力が強みで、サイリスタを用いた電流変換技術は、大容量送電や異なる周波数を持つ系統間の連系に特に適している。運用成熟度と低い設置コストから広く採用され、エネルギー集約型産業における安定した信頼性の高い電力送電システムへの需要増加が、LCCがHVDC技術市場で最大のセグメントである理由を裏付けている。

プロジェクトタイプ別では、ポイント・ツー・ポイント型HVDCシステムが最も広く採用されており、長距離送電の効率性から、洋上風力発電所などの遠隔再生可能エネルギー源と都市部を結び、エネルギー損失を最小限に抑える上で特に価値がある。バック・ツー・バック型HVDCシステムは、非同期電力系統の連系に不可欠であり、異なる電気周波数を持つ地域間のシームレスな電力交換を可能にし、系統安定性と国境を越えた電力取引を支援する。マルチターミナル型HVDCシステムは、複数の再生可能エネルギー源を単一ネットワークに統合するために設計された新興セグメントであり、複雑な系統アーキテクチャをサポートする能力から、高度な系統近代化に理想的である。

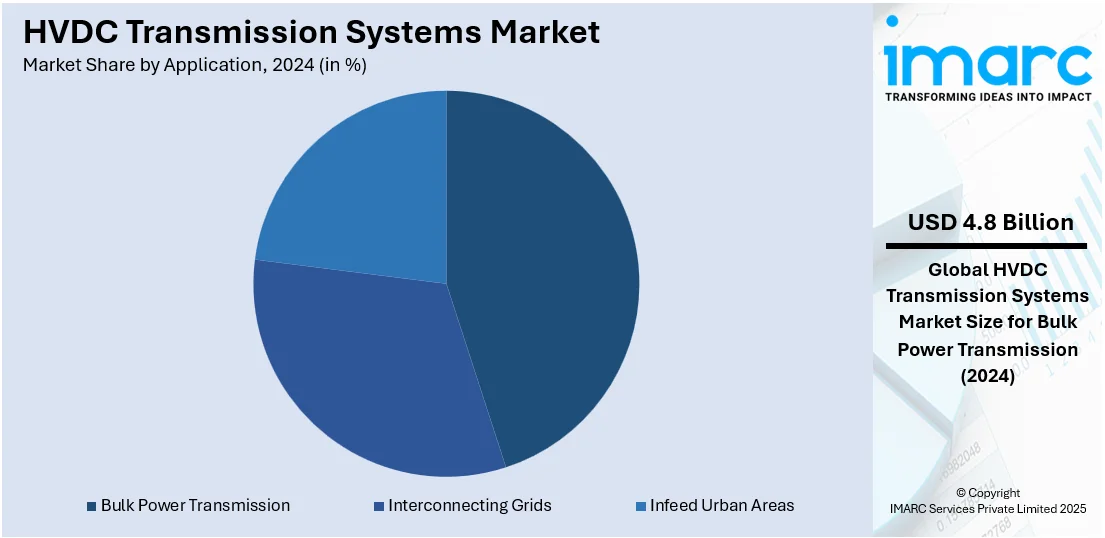

アプリケーション別では、大容量送電が2024年に約40.2%の市場シェアで最大のセグメントとなっている。これは、最小限のエネルギー損失で長距離に電力を輸送する必要性が高まっていることに起因する。洋上風力発電所や太陽光発電所などの大規模再生可能エネルギープロジェクトを都市部や産業ハブに接続する上で極めて重要であり、HVDC技術の大容量電力効率送電能力は、人口密集地域のエネルギー需要を満たす上で不可欠である。また、地域間の電力交換を促進し、多様なエネルギー源の統合を支援することで系統信頼性を高めている。

地域別では、ヨーロッパが2024年に39.8%超の市場シェアを占め、最大の市場となっている。再生可能エネルギー導入の加速、低炭素経済への移行、環境意識の高まりがHVDC送電システムへの需要を牽引している。EUの再生可能エネルギー指令や各国の再生可能エネルギー行動計画などの政策も市場成長を促進。欧州の積極的な脱炭素目標と再生可能エネルギー源への依存度増加は、HVDC市場を世界的に牽引しており、EUの「Fit for 55」計画(2030年までに温室効果ガス排出量を55%削減)達成のため、HVDCインフラへの大規模投資が必要とされている。ノルウェー、英国、ドイツなどが洋上風力発電所と本土系統を結ぶ主要なHVDCプロジェクトを進め、Viking Linkや北海風力発電ハブのような大規模プロジェクトが地域間のエネルギー連系へのコミットメントを示している。2023年末までに、欧州の系統運用者は約50ギガワットのVSC(電圧源変換器)ベースHVDC技術を導入。輸送・産業部門の電化や、大容量ソリューションおよび多端子HVDCシステムの技術進歩も市場を牽引し、欧州グリーンディールからの財政支援やENTSO-E(欧州送電系統運用者ネットワーク)の規制枠組みなどの支援政策が、HVDC技術への継続的な投資を保証している。

北米では、米国が2024年に北米HVDC送電システム市場全体の約75%を占めている。老朽化した電力インフラの更新と再生可能エネルギー統合の必要性が、米国のHVDC市場を牽引。2023年には国内小売電力販売の約18%が風力、太陽光、地熱由来であり、効率的な長距離送電とエネルギー損失削減のためにHVDCシステムが不可欠となっている。米国エネルギー省(DOE)の2035年までの100%持続可能な電力システムを実現するという野心的な目標も、HVDCプロジェクトへの投資をさらに刺激している。北米全体では、特に東海岸沿いの洋上風力プロジェクトの増加がHVDC技術の導入を促進しており、州間・地域間の連系要件も長距離送電のためのHVDCネットワーク導入を必要としている。超党派インフラ法(総額1.5兆ドル)などの政府および官民パートナーシップによる数十億ドル規模の資金が、HVDCシステムを含む送電ネットワークの更新に充てられている。さらに、VSC技術の進歩によりHVDCシステムの拡張性と柔軟性が向上し、地域全体の電力会社や系統運用者からの需要が高まっている。

アジア太平洋地域は、急速な工業化、都市化、再生可能エネルギー導入により、HVDC送電ネットワークが最も急速に拡大している。中国がこの産業を支配しており、中国国家電網公司(SGCC)のような国有電力会社が、広大な国土を横断して電力を輸送するための超高圧直流(UHV DC)プロジェクトに大規模な投資を行っている。国際エネルギー機関のデータによると、2022年には世界の新規再生可能電力容量のほぼ50%を中国が占めている。

高圧直流送電(HVDC)システム市場は、再生可能エネルギーの統合と送電網の近代化を背景に、世界的に急速な成長を遂げています。2024年には、中国が世界の新規洋上風力プロジェクトの約70%、陸上風力の60%以上、太陽光発電の50%を占めるなど、アジア太平洋地域が市場を牽引しています。インドの「グリーンエネルギー回廊」プロジェクトや、韓国、日本における再生可能エネルギー目標達成とエネルギー安全保障強化のためのHVDC技術活用も顕著です。東南アジアの大規模太陽光発電プロジェクトや日本の洋上風力発電所、ASEAN電力網のような地域間連系プロジェクトがHVDC需要をさらに押し上げています。

ラテンアメリカ市場では、遠隔地の再生可能エネルギー発電所から都市部への送電ニーズが主な推進要因です。ブラジルとチリは2024年の効果的なエネルギー送電指数で上位20位に入り、コスタリカとコロンビアも好位置につけています。世界最大級のHVDCプロジェクトであるベロモンテ送電システムは、この技術の重要性を示しています。メキシコ(オアハカの風力)やチリ(アタカマ砂漠の太陽光)もHVDCインフラに投資し、中央アメリカ電力連系システム(SIEPAC)のような地域連系プログラムにもHVDCが不可欠です。

中東・アフリカ(MEA)地域では、エネルギー供給の改善と再生可能エネルギー源の統合がHVDC産業を牽引しています。サウジビジョン2030やUAEのエネルギー戦略2050の下、サウジアラビアやアラブ首長国連邦は再生可能エネルギープロジェクトに大規模な投資を行っており、広大な砂漠地帯での太陽光・風力エネルギーの効率的な送電にはHVDCシステムが不可欠です。アフリカではエネルギーアクセス改善と国境を越えたエネルギー取引が優先され、エチオピア・ケニアHVDC連系線のような取り組みが地域電力システムの強化におけるHVDCの役割を示しています。南アフリカの統合資源計画(IRP)に基づく再生可能エネルギー投資もHVDC技術の需要を生み出しています。

HVDC送電システム市場は競争が激しく、主要企業は技術革新と戦略的提携を通じて市場での地位を維持しようとしています。モジュール型変換器やコンパクトなHVDC変電所の開発など、より効率的で費用対効果の高いシステムのR&Dに投資が進められています。電力会社や政府との戦略的パートナーシップは、国境を越えたプロジェクトや再生可能エネルギー統合プロジェクトを含む大規模プロジェクトの実行を可能にしています。業界リーダーは買収や合弁事業を通じてポートフォリオを拡大し、送電網の近代化とエネルギー転換への取り組みにおける能力強化を目指しています。また、持続可能なソリューションと厳格な環境規制への準拠がHVDCシステムの革新を推進し、進化するエネルギー需要に効果的に対応しています。主要企業には、GE Grid Solutions、日立エナジー、三菱電機、NKT A/S、Prysmian、シーメンスエナジーなどが挙げられます。

最近の動向としては、2024年11月に米国エネルギー省がHVDC送電プロジェクトに1,100万ドルの資金提供を発表し、送電網の信頼性向上と再生可能エネルギー統合を支援する方針を示しました。同月、インドのPGCILは、HVDC送電における初のタリフベース競争入札プロセス(TBCB)に基づくカブダV-A送電プロジェクトの特別目的事業体(SPV)を付与されました。2024年2月には、日立エナジーがフィンランドとエストニアの送電系統運用者向けにEstLink 1 HVDC送電システムの制御・保護システム近代化契約を獲得しました。2024年1月には、DNVが10社の洋上風力・送電開発事業者と共同産業プロジェクトを開始し、米国送電網へのHVDC接続に必要な標準化調整を決定しています。2023年12月には、英国初の高容量東海岸海底リンク建設のため、GE VernovaとMYTILINEOS Energy & Metalsに10億ポンドの契約が与えられました。

本レポートは、2019年から2033年までのHVDC送電システム市場の様々なセグメント、歴史的および現在の市場動向、予測、市場ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場をマッピングします。ポーターの5フォース分析は、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、HVDC送電システム業界の競争レベルと魅力度を分析するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のHVDC送電システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 変換所

6.1.1 市場トレンド

6.1.2 市場予測

6.2 送電媒体(ケーブル)

6.2.1 市場トレンド

6.2.2 市場予測

7 送電タイプ別市場内訳

7.1 海底HVDC送電システム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 架空HVDC送電システム

7.2.1 市場トレンド

7.2.2 市場予測

7.3 地中HVDC送電システム

7.3.1 市場トレンド

7.3.2 市場予測

8 技術別市場内訳

8.1 コンデンサ転流形変換器 (CCC)

8.1.1 市場トレンド

8.1.2 市場予測

8.2 電圧形変換器 (VSC)

8.2.1 市場トレンド

8.2.2 市場予測

8.3 線路転流形変換器 (LCC)

8.3.1 市場トレンド

8.3.2 市場予測

9 プロジェクトタイプ別市場内訳

9.1 点対点

9.1.1 市場トレンド

9.1.2 市場予測

9.2 背中合わせ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 多端子

9.3.1 市場トレンド

9.3.2 市場予測

10 用途別市場内訳

10.1 大容量送電

10.1.1 市場トレンド

10.1.2 市場予測

10.2 グリッド相互接続

10.2.1 市場トレンド

10.2.2 市場予測

10.3 都市部への電力供給

10.3.1 市場トレンド

10.3.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場トレンド

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要プレーヤー

16.3 主要プレーヤーのプロファイル

16.3.1 GEグリッドソリューションズ, LLC

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 日立エナジー株式会社

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 三菱電機株式会社

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 NKT A/S

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.5 プリズミアン

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務状況

16.3.5.4 SWOT分析

16.3.6 シーメンスエナジー

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 テネット

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 東芝インドプライベートリミテッド

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT分析

16.3.9 XJグローバル

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

図一覧

図1:グローバル:HVDC送電システム市場:主要な推進要因と課題

図2:グローバル:HVDC送電システム市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:HVDC送電システム市場予測:販売額(10億米ドル)、2025-2033年

図4:グローバル:HVDC送電システム市場:コンポーネント別内訳(%)、2024年

図5:グローバル:HVDC送電システム市場:送電タイプ別内訳(%)、2024年

図6:グローバル:HVDC送電システム市場:技術別内訳(%)、2024年

図7:グローバル:HVDC送電システム市場:プロジェクトタイプ別内訳(%)、2024年

図8:グローバル:HVDC送電システム市場:アプリケーション別内訳(%)、2024年

図9:グローバル:HVDC送電システム市場:地域別内訳(%)、2024年

図10: 世界: HVDC送電システム(変換所)市場: 販売額(百万米ドル)、2019年および2024年

図11: 世界: HVDC送電システム(変換所)市場予測: 販売額(百万米ドル)、2025年~2033年

図12: 世界: HVDC送電システム(送電媒体 – ケーブル)市場: 販売額(百万米ドル)、2019年および2024年

図13: 世界: HVDC送電システム(送電媒体 – ケーブル)市場予測: 販売額(百万米ドル)、2025年~2033年

図14: 世界: HVDC送電システム(海底HVDC送電システム)市場: 販売額(百万米ドル)、2019年および2024年

図15: 世界: HVDC送電システム(海底HVDC送電システム)市場予測: 販売額(百万米ドル)、2025年~2033年

図16: 世界: HVDC送電システム(HVDC架空送電システム)市場: 販売額(百万米ドル)、2019年および2024年

図17: 世界: HVDC送電システム(HVDC架空送電システム)市場予測: 販売額(百万米ドル)、2025年~2033年

図18: 世界: HVDC送電システム(HVDC地中送電システム)市場: 販売額(百万米ドル)、2019年および2024年

図19: 世界: HVDC送電システム(HVDC地中送電システム)市場予測: 販売額(百万米ドル)、2025年~2033年

図20: 世界: HVDC送電システム(コンデンサ転流形変換器 – CCC)市場: 販売額(百万米ドル)、2019年および2024年

図21: 世界: HVDC送電システム(コンデンサ転流形変換器 – CCC)市場予測: 販売額(百万米ドル)、2025年~2033年

図22: 世界: HVDC送電システム(電圧形変換器 – VSC)市場: 販売額(百万米ドル)、2019年および2024年

図23: 世界: HVDC送電システム(電圧形変換器 – VSC)市場予測: 販売額(百万米ドル)、2025年~2033年

図24: 世界: HVDC送電システム(線路転流形変換器 – LCC)市場: 販売額(百万米ドル)、2019年および2024年

図25: 世界: HVDC送電システム(線路転流形変換器 – LCC)市場予測: 販売額(百万米ドル)、2025年~2033年

図26: 世界: HVDC送電システム(1対1)市場: 販売額(百万米ドル)、2019年および2024年

図27: 世界: HVDC送電システム(1対1)市場予測: 販売額(百万米ドル)、2025年~2033年

図28: 世界: HVDC送電システム(背向接続)市場: 販売額(百万米ドル)、2019年および2024年

図29: 世界: HVDC送電システム(背向接続)市場予測: 販売額(百万米ドル)、2025年~2033年

図30: 世界: HVDC送電システム(多端子)市場: 販売額(百万米ドル)、2019年および2024年

図31: 世界: HVDC送電システム(多端子)市場予測: 販売額(百万米ドル)、2025年~2033年

図32: 世界: HVDC送電システム(大容量送電)市場: 販売額(百万米ドル)、2019年および2024年

図33: 世界: HVDC送電システム(大容量送電)市場予測: 販売額(百万米ドル)、2025年~2033年

図34: 世界: HVDC送電システム(系統間連系)市場: 販売額(百万米ドル)、2019年および2024年

図35: 世界: HVDC送電システム(系統間連系)市場予測: 販売額(百万米ドル)、2025年~2033年

図36: 世界: HVDC送電システム(都市部への給電)市場: 販売額(百万米ドル)、2019年および2024年

図37: 世界: HVDC送電システム(都市部への給電)市場予測: 販売額(百万米ドル)、2025年~2033年

図38: 北米: HVDC送電システム市場: 販売額(百万米ドル)、2019年および2024年

図39: 北米: HVDC送電システム市場予測: 販売額(百万米ドル)、2025年~2033年

図40: 米国: HVDC送電システム市場: 販売額(百万米ドル)、2019年および2024年

図41: 米国: HVDC送電システム市場予測: 販売額(百万米ドル)、2025年~2033年

図42: カナダ: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図43: カナダ: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: アジア太平洋: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図45: アジア太平洋: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: 中国: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図47: 中国: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: 日本: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図49: 日本: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: インド: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図51: インド: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図52: 韓国: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図53: 韓国: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図54: オーストラリア: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図55: オーストラリア: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: インドネシア: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図57: インドネシア: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: その他: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図59: その他: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: ヨーロッパ: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図61: ヨーロッパ: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: ドイツ: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図63: ドイツ: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: フランス: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図65: フランス: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: イギリス: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図67: イギリス: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: イタリア: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図69: イタリア: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: スペイン: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図71: スペイン: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: ロシア: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図73: ロシア: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: その他: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図75: その他: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: ラテンアメリカ: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図77: ラテンアメリカ: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: ブラジル: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図79: ブラジル: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: メキシコ: HVDC送電システム市場: 販売額 (百万米ドル), 2019年および2024年

図81: メキシコ: HVDC送電システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: その他: HVDC送電システム市場: 販売額(百万米ドル)、2019年および2024年

図83: その他: HVDC送電システム市場予測: 販売額(百万米ドル)、2025年~2033年

図84: 中東およびアフリカ: HVDC送電システム市場: 販売額(百万米ドル)、2019年および2024年

図85: 中東およびアフリカ: HVDC送電システム市場: 国別内訳(%)、2024年

図86: 中東およびアフリカ: HVDC送電システム市場予測: 販売額(百万米ドル)、2025年~2033年

図87: 世界: HVDC送電システム産業: SWOT分析

図88: 世界: HVDC送電システム産業: バリューチェーン分析

図89: 世界: HVDC送電システム産業: ポーターのファイブフォース分析

高圧直流送電システム(HVDC: High Voltage Direct Current Transmission Systems)は、交流ではなく直流を用いて電力を送る方式です。交流送電と比較して、長距離送電における送電損失が少なく、また海底ケーブルや地中ケーブルを用いた送電に適しているという大きな特徴があります。交流送電では、長距離になるほどリアクタンスによる電圧降下や充電電流の問題が顕著になりますが、直流送電ではこれらの問題が発生しません。これにより、特に大容量の電力を効率的に遠隔地へ送ることが可能となります。

HVDCシステムには主に二つの種類があります。一つは「電流型変換器(LCC: Line Commutated Converter)」方式です。これはサイリスタなどの他励式半導体素子を使用し、系統の電圧によって転流を行う方式です。技術的に成熟しており、非常に大容量の電力送電に適していますが、無効電力の供給が必要であり、また受電側の交流系統が十分に強固である必要があります。もう一つは「電圧型変換器(VSC: Voltage Source Converter)」方式です。これはIGBTなどの自己消弧型半導体素子を使用し、変換器自身が電圧を生成して転流を行う方式です。LCC方式に比べて小型化が可能で、無効電力の独立制御が可能であるため、交流系統が弱い場所や、ブラックスタート能力(停電からの自立復旧)が求められる場所での適用が進んでいます。特に、モジュール型多重変換器(MMC: Modular Multilevel Converter)はVSCの一種として、高電圧・大容量化、高調波抑制、高効率化を実現し、現在のVSC-HVDCの主流となっています。

HVDCの用途は多岐にわたります。最も一般的なのは、発電所から遠く離れた消費地への長距離大容量送電です。例えば、水力発電所や大規模な再生可能エネルギー発電所からの電力を効率よく送る際に利用されます。また、島嶼部への電力供給や、洋上風力発電所からの電力陸上送電において、海底ケーブルを用いた送電に不可欠な技術です。交流では長距離の海底ケーブルで充電電流が大きくなり送電が困難ですが、直流ではこの問題がありません。さらに、周波数の異なる電力系統間や、同期が取れていない電力系統間を接続する「非同期連系」にも用いられます。これにより、異なる電力系統間で電力を融通し、系統全体の安定性向上や経済性の改善に貢献します。近年では、複数の地点を直流で接続する多端子HVDCシステムも開発され、より柔軟な電力融通が可能になりつつあります。

関連技術としては、まず変換器そのものの技術進化が挙げられます。サイリスタからIGBT、そしてMMCへと、より高効率で制御性の高い半導体素子や変換器構成が開発されてきました。また、直流送電網の構築には、交流とは異なる「直流遮断器」や「直流開閉装置」の技術が不可欠です。交流遮断器に比べて直流遮断器はアークの消弧が難しく、その開発はHVDCシステムの普及における重要な課題の一つでしたが、近年では高速・高性能な直流遮断器が実用化されています。さらに、HVDCシステムは電力系統全体の安定性に大きな影響を与えるため、高速かつ高精度な「制御システム」が非常に重要です。変換器の制御だけでなく、系統全体の電圧安定性や周波数安定性を維持するための高度な制御技術が求められます。これらの技術が複合的に発展することで、HVDCシステムはより信頼性が高く、効率的な電力インフラとして進化を続けています。