❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

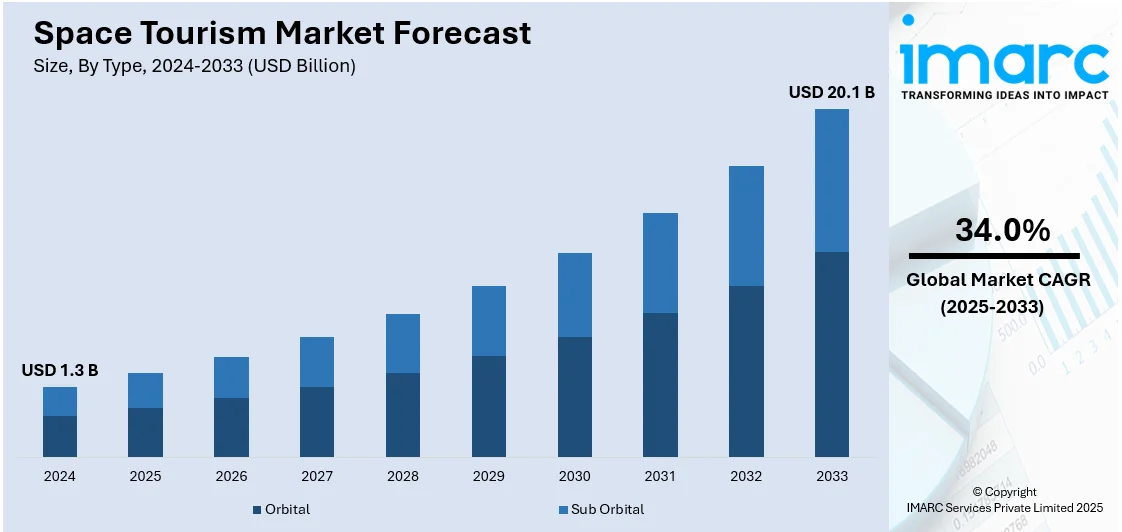

世界の宇宙旅行市場は、2024年に13億ドルと評価され、2033年には201億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)34.0%という驚異的な成長が見込まれています。現在、北米が市場を支配しており、2024年には38.9%以上の市場シェアを占め、特に米国が北米市場の83.80%を占める主要な推進力となっています。

この市場成長の背景には、いくつかの重要な要因があります。まず、再利用可能ロケット技術、推進システム、宇宙船開発における急速な技術革新が挙げられます。例えば、SpaceXのStarshipロケットは2023年に主要な試験飛行を成功させ、同社は2025年までに商業飛行の座席あたりのコストを1000万ドルにまで削減することを目指しており、これにより宇宙旅行の費用は年間10%ずつ低下し、より多くの人々にとってアクセスしやすくなると期待されています。

次に、政府の強力な支援が市場を後押ししています。米国政府は民間宇宙企業を積極的に支援しており、NASAは今後5年間で民間宇宙事業に平均30億ドルの資金提供を行うと発表しました。また、NASAはSpaceXと提携し、国際宇宙ステーション(ISS)への商業宇宙旅行を提供することで、民間宇宙セクターに数十億ドルの収益をもたらすと見込まれています。宇宙港の建設など、インフラへの政府支援も業界をさらに活性化させています。

宇宙探査への一般の関心の高まりも重要な推進力です。宇宙機関や商業組織による探査活動、メディア報道の増加、SpaceXによるライブ配信や民間人を軌道に乗せたInspiration4ミッションなどが、宇宙旅行への好奇心を刺激し、需要を生み出しています。

さらに、宇宙旅行の快適性とアクセシビリティの向上が市場拡大に貢献しています。Blue OriginのNew Shepardのような宇宙船は、大型窓、リクライニングシート、広々としたキャビンなど、乗客の快適性を重視した設計を採用しており、予約プロセスや打ち上げインフラの改善と相まって、宇宙旅行をより身近なものにしています。

商業宇宙旅行企業の台頭も顕著です。これらの企業は、宇宙船、インフラ、体験を開発し、民間市民が宇宙へ旅行する機会を増やしています。Virgin GalacticのSpaceShipTwoのような再利用可能な宇宙船技術は、飛行あたりのコスト削減に貢献し、より多くの乗客に対応できるよう飛行頻度を増やす計画です。

宇宙旅行エコシステムの発展も持続可能な成長に不可欠です。宇宙船製造、打ち上げインフラ、観光事業者、宇宙港、支援産業、規制枠組みなどがこのエコシステムを構成しています。Space Adventuresは、ロシアのソユーズ宇宙船を利用したISSへのプライベートミッションや船外活動の機会を提供し、多様な体験を提供しています。米国には5,582社の宇宙関連企業が存在し、イノベーションと投資を促進しています。

市場の機会としては、主要プレイヤー間のパートナーシップが挙げられます。Blue OriginとNASAの提携のように、政府、研究機関、民間企業間の協力は、知識共有、技術進歩、資源統合を促進し、より良い宇宙船やカスタマイズされた旅行体験につながります。また、民間投資の増加も市場拡大の原動力です。宇宙旅行事業は収益性が高く、社会貢献性も認められており、研究開発や事業拡大への資金流入を促しています。UBSの報告書によると、宇宙旅行産業は2030年までに30億ドルの価値を持つと予測されています。これらの投資は業界内の競争を促進し、製品の改善と価格の低下をもたらします。

技術の進歩は、より安全で効率的な宇宙旅行を実現し、市場をさらに牽引する重要な要素であり続けています。

宇宙旅行産業は、再利用可能ロケット、VR、AIなどの技術革新、市場拡大戦略、政府支援を背景に急速な成長を遂げている。

技術面では、SpaceXのFalcon 9に代表される再利用可能ロケット技術が打ち上げコストを大幅に削減し、宇宙旅行の手頃さを向上させた。VR技術は、事前訓練や没入型体験を提供し、潜在的な旅行者の関心を高め、市場拡大に貢献している。AIは、宇宙船設計の最適化、ミッション計画、安全性向上(例:SpaceX Crew Dragonの自動ドッキング)に不可欠な役割を果たしている。さらに、宇宙エレベーターは将来的に、低コストで環境負荷の低い宇宙アクセスを可能にする画期的なコンセプトとして注目される。生命維持システムや宇宙居住施設の進歩により、長期滞在や地球軌道外での観光も現実味を帯び、宇宙船設計も安全性、快適性、効率性を重視している(Crew Dragon、Starlinerなど)。

市場戦略においては、当初富裕層が主なターゲットだったが、現在はより広範な層への拡大を目指している。段階的料金プランや分割払いなど、中所得者層にも手が届く価格モデルが開発され、旅行代理店との提携や冒険愛好家向けのマーケティングキャンペーンを通じて、宇宙旅行の魅力を多様な層に広げている。

政府の支援もこの産業の発展に不可欠である。資金提供、宇宙港などのインフラ整備、FAA(連邦航空局)のような規制機関による安全基準やライセンス要件の設定が、安全で効率的な宇宙旅行運営を可能にしている。助成金、税制優遇、官民連携がイノベーションと経済成長を促進する。

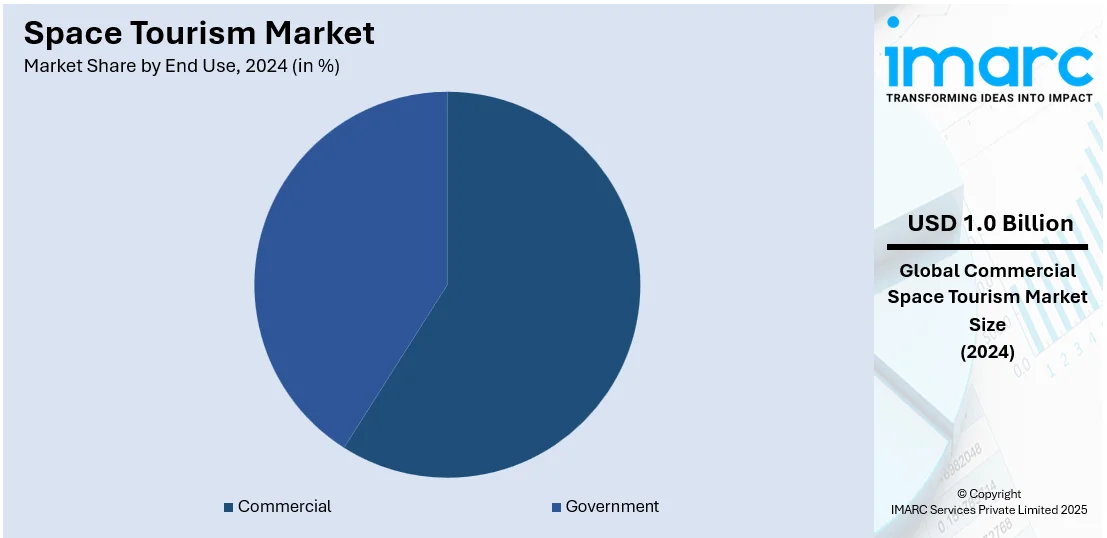

市場のセグメンテーションを見ると、タイプ別では「準軌道」が2024年に52.5%を占め最大。技術進歩、手頃な価格、無重力体験や地球の眺めといった独特の魅力が成長を牽引している。用途別では「商業」が55.8%で市場をリード。民間企業の野心的な目標、宇宙船や宇宙ターミナルへのインフラ投資、企業間の競争がイノベーションを促進し、安全で信頼性の高い宇宙旅行オプションを生み出している。

地域別では、北米が2024年に38.9%超で最大の市場シェアを占める。これは、米国の宇宙探査における強力な歴史、活発な航空産業、創造性と安全性を支援する規制、官民連携、先進技術、そして宇宙探査に対する国民の高い関心に起因している。

宇宙旅行市場は、宇宙技術の進歩、民間投資、そしてユニークな体験への消費者需要の高まりにより、世界的に急速な成長を遂げています。特に北米が市場を牽引し、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東・アフリカもそれぞれ独自の要因で市場拡大に貢献しています。

米国は市場シェア83.80%で北米市場をリードしており、再利用可能ロケットなどの宇宙技術の進歩、SpaceX、Blue Origin、Virgin Galacticといった民間企業の多大な投資が主な推進力です。NASAへの政府資金は控えめながらも、民間部門との連携が宇宙旅行の発展に不可欠であることを示しています。富裕層による一生に一度の体験への需要も市場を後押しし、官民パートナーシップがイノベーションと長期的な成長を促進しています。

アジア太平洋地域は、急速な技術進歩と富裕層の増加により、主要なプレーヤーとして台頭しています。インドと中国の消費者の60~80%が支出を増やしており、宇宙旅行のような贅沢な体験への需要が高まっています。日本の商業宇宙旅行への取り組みや中国の宇宙開発への野心も市場成長に寄与し、地域内の民間宇宙企業の出現により、宇宙旅行のアクセス性と手頃な価格が向上すると期待されています。

ヨーロッパは、既存の航空宇宙企業と新興の民間ベンチャーの協力により、世界の宇宙旅行市場に大きく貢献する態勢が整っています。欧州宇宙機関(ESA)は国際協力と技術革新を通じて強固な基盤を築き、400~500の中小企業がサプライチェーンを支えています。大陸全体での宇宙港の開発や、グリーンロケット推進システムを含む持続可能な宇宙探査技術への注力も特徴です。英国、ドイツ、フランスなどの富裕層の間で高級ニッチ観光への関心が高まっており、政府支援のイニシアチブと官民パートナーシップが長期的な市場拡大を確実なものにしています。

ラテンアメリカでは、宇宙探査への関心の高まりと航空宇宙産業の拡大が市場を牽引しています。メキシコは航空宇宙部門で6万人以上を直接雇用し、関連産業全体で140万人の雇用を支えています。ブラジルやアルゼンチンも世界の航空宇宙企業との提携を進め、新興プレーヤーとしての地位を確立しています。ブラジルやメキシコにおける中間層および富裕層の増加が、新たな排他的な観光体験への需要を生み出しています。

中東・アフリカ地域では、特にアラブ首長国連邦(UAE)と南アフリカにおける宇宙インフラへの多額の投資と技術進歩が市場を推進しています。UAEの火星ミッションを含む野心的な宇宙探査プログラムは、商業宇宙ベンチャーへの関心を刺激しています。アフリカの宇宙経済は2026年までに16.16%成長し、226.4億ドルに達すると予測されており、宇宙旅行への需要をさらに押し上げる可能性があります。この地域の富裕層は、宇宙旅行が提供するユニークな高級体験を求めています。

市場プレーヤーは、安全性、快適性、手頃な価格を向上させるために、サービスと技術の面で大きな進歩を遂げています。再利用可能ロケットシステムの開発は、飛行あたりのコストを大幅に削減し、より頻繁なミッションを可能にする主要な革新です。多くの企業が、短時間の高高度飛行とより没入感のある長期間の宇宙旅行の両方を提供することを目指し、準軌道および軌道宇宙旅行に取り組んでいます。フライト中の豪華なアメニティから旅行前後のパーソナライズされたサービスまで、全体的な顧客体験の向上に努めています。需要の増加に伴い、企業は年間により多くの乗客に対応するため、打ち上げ頻度も増やしています。さらに、業界リーダーは宇宙旅行に伴う炭素排出量と環境への影響を削減することに焦点を当て、持続可能性への取り組みも加速しています。主要企業には、Airbus、Blue Origin、Boeing、Space Adventures、Space Perspective、SpaceX、Virgin Galacticなどが含まれます。

最近の動向としては、2024年10月に中国のDeep Blue Aerospaceが2027年の商業宇宙飛行チケットを販売開始し、2024年2月にはフロリダのSpace Perspectiveが巨大バルーンで成層圏へ乗客を運ぶ革新的なNeptune宇宙船の試験カプセルを発表しました。2024年1月にはVoyager SpaceとAirbus Defence and Spaceが商業宇宙ステーションStarlabの開発で提携。2023年12月にはBlue Originの無人観光ロケットが15ヶ月ぶりの打ち上げに成功し、2023年8月にはVirgin Galacticが初の商業宇宙旅行飛行を完了し、月間飛行を開始する予定です。

1. 序文

2. 調査範囲と調査手法

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測手法

3. エグゼクティブサマリー

4. 世界の宇宙旅行市場 – 序論

4.1. 宇宙旅行とは?

4.2. 宇宙旅行の種類

4.2.1. 軌道飛行

4.2.2. 準軌道飛行

4.3. 宇宙旅行の主要なエンドユーザー

4.3.1. 政府

4.3.2. 商業

4.4. 業界トレンド

4.5. 競合インテリジェンス

5. 世界の宇宙旅行市場の展望

5.1. 過去および現在の市場トレンド (2019-2024)

5.2. 市場予測 (2025-2033)

6. 世界の宇宙旅行市場 – タイプ別内訳

6.1. 軌道飛行

6.1.1. 概要

6.1.2. 過去および現在の市場トレンド (2019-2024)

6.1.3. 市場予測 (2025-2033)

6.1.4. エンドユース別市場内訳

6.2. 準軌道飛行

6.2.1. 概要

6.2.2. 過去および現在の市場トレンド (2019-2024)

6.2.3. 市場予測 (2025-2033)

6.2.4. エンドユース別市場内訳

6.3. タイプ別魅力的な投資提案

7. 世界の宇宙旅行市場 – エンドユース別内訳

7.1. 政府

7.1.1. 概要

7.1.2. 過去および現在の市場トレンド (2019-2024)

7.1.3. 市場予測 (2025-2033)

7.1.4. タイプ別市場内訳

7.2. 商業

7.2.1. 概要

7.2.2. 過去および現在の市場トレンド (2019-2024)

7.2.3. 市場予測 (2025-2033)

7.2.4. タイプ別市場内訳

7.3. エンドユース別魅力的な投資提案

8. 世界の宇宙旅行市場 – 地域別内訳

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場促進要因

8.1.1.2. 過去および現在の市場トレンド (2019-2024)

8.1.1.3. タイプ別市場内訳

8.1.1.4. エンドユース別市場内訳

8.1.1.5. 主要企業

8.1.1.6. 市場予測 (2025-2033)

8.1.1.7. 政府規制

8.1.2. カナダ

8.1.2.1. 市場促進要因

8.1.2.2. 過去および現在の市場トレンド (2019-2024)

8.1.2.3. タイプ別市場内訳

8.1.2.4. エンドユース別市場内訳

8.1.2.5. 主要企業

8.1.2.6. 市場予測 (2025-2033)

8.1.2.7. 政府規制

8.2. アジア太平洋

8.2.1. 中国

8.2.1.1. 市場促進要因

8.2.1.2. 過去および現在の市場トレンド (2019-2024)

8.2.1.3. タイプ別市場内訳

8.2.1.4. エンドユース別市場内訳

8.2.1.5. 主要企業

8.2.1.6. 市場予測 (2025-2033)

8.2.1.7. 政府規制

8.2.2. 日本

8.2.2.1. 市場促進要因

8.2.2.2. 過去および現在の市場トレンド (2019-2024)

8.2.2.3. タイプ別市場内訳

8.2.2.4. エンドユース別市場内訳

8.2.2.5. 主要企業

8.2.2.6. 市場予測 (2025-2033)

8.2.2.7. 政府規制

8.2.3. インド

8.2.3.1. 市場促進要因

8.2.3.2. 過去および現在の市場トレンド (2019-2024)

8.2.3.3. タイプ別市場内訳

8.2.3.4. エンドユース別市場内訳

8.2.3.5. 主要企業

8.2.3.6. 市場予測 (2025-2033)

8.2.3.7. 政府規制

8.2.4. 韓国

8.2.4.1. 市場促進要因

8.2.4.2. 過去および現在の市場トレンド (2019-2024)

8.2.4.3. タイプ別市場内訳

8.2.4.4. エンドユース別市場内訳

8.2.4.5. 主要企業

8.2.4.6. 市場予測 (2025-2033)

8.2.4.7. 政府規制

8.2.5. オーストラリア

8.2.5.1. 市場促進要因

8.2.5.2. 過去および現在の市場トレンド (2019-2024)

8.2.5.3. タイプ別市場内訳

8.2.5.4. エンドユース別市場内訳

8.2.5.5. 主要企業

8.2.5.6. 市場予測 (2025-2033年)

8.2.5.7. 政府規制

8.2.6. インドネシア

8.2.6.1. 市場推進要因

8.2.6.2. 過去および現在の市場動向 (2019-2024年)

8.2.6.3. タイプ別市場内訳

8.2.6.4. 最終用途別市場内訳

8.2.6.5. 主要企業

8.2.6.6. 市場予測 (2025-2033年)

8.2.6.7. 政府規制

8.2.7. その他

8.2.7.1. 過去および現在の市場動向 (2019-2024年)

8.2.7.2. 市場予測 (2025-2033年)

8.3. ヨーロッパ

8.3.1. ドイツ

8.3.1.1. 市場推進要因

8.3.1.2. 過去および現在の市場動向 (2019-2024年)

8.3.1.3. タイプ別市場内訳

8.3.1.4. 最終用途別市場内訳

8.3.1.5. 主要企業

8.3.1.6. 市場予測 (2025-2033年)

8.3.1.7. 政府規制

8.3.2. フランス

8.3.2.1. 市場推進要因

8.3.2.2. 過去および現在の市場動向 (2019-2024年)

8.3.2.3. タイプ別市場内訳

8.3.2.4. 最終用途別市場内訳

8.3.2.5. 主要企業

8.3.2.6. 市場予測 (2025-2033年)

8.3.2.7. 政府規制

8.3.3. イギリス

8.3.3.1. 市場推進要因

8.3.3.2. 過去および現在の市場動向 (2019-2024年)

8.3.3.3. タイプ別市場内訳

8.3.3.4. 最終用途別市場内訳

8.3.3.5. 主要企業

8.3.3.6. 市場予測 (2025-2033年)

8.3.3.7. 政府規制

8.3.4. イタリア

8.3.4.1. 市場推進要因

8.3.4.2. 過去および現在の市場動向 (2019-2024年)

8.3.4.3. タイプ別市場内訳

8.3.4.4. 最終用途別市場内訳

8.3.4.5. 主要企業

8.3.4.6. 市場予測 (2025-2033年)

8.3.4.7. 政府規制

8.3.5. スペイン

8.3.5.1. 市場推進要因

8.3.5.2. 過去および現在の市場動向 (2019-2024年)

8.3.5.3. タイプ別市場内訳

8.3.5.4. 最終用途別市場内訳

8.3.5.5. 主要企業

8.3.5.6. 市場予測 (2025-2033年)

8.3.5.7. 政府規制

8.3.6. その他

8.3.6.1. 過去および現在の市場動向 (2019-2024年)

8.3.6.2. 市場予測 (2025-2033年)

8.4. ラテンアメリカ

8.4.1. ブラジル

8.4.1.1. 市場推進要因

8.4.1.2. 過去および現在の市場動向 (2019-2024年)

8.4.1.3. タイプ別市場内訳

8.4.1.4. 最終用途別市場内訳

8.4.1.5. 主要企業

8.4.1.6. 市場予測 (2025-2033年)

8.4.1.7. 政府規制

8.4.2. メキシコ

8.4.2.1. 市場推進要因

8.4.2.2. 過去および現在の市場動向 (2019-2024年)

8.4.2.3. タイプ別市場内訳

8.4.2.4. 最終用途別市場内訳

8.4.2.5. 主要企業

8.4.2.6. 市場予測 (2025-2033年)

8.4.2.7. 政府規制

8.4.3. その他

8.4.3.1. 過去および現在の市場動向 (2019-2024年)

8.4.3.2. 市場予測 (2025-2033年)

8.5. 中東

8.5.1. 市場推進要因

8.5.2. 過去および現在の市場動向 (2019-2024年)

8.5.3. タイプ別市場内訳

8.5.4. 最終用途別市場内訳

8.5.5. 主要企業

8.5.6. 市場予測 (2025-2033年)

8.5.7. 政府規制

8.6. アフリカ

8.6.1. 市場推進要因

8.6.2. 過去および現在の市場動向 (2019-2024年)

8.6.3. タイプ別市場内訳

8.6.4. 最終用途別市場内訳

8.6.5. 主要企業

8.6.6. 市場予測 (2025-2033年)

8.6.7. 政府規制

8.7. 地域別魅力的な投資提案

9. 市場のダイナミクス

9.1. 市場推進要因

9.1.1. 宇宙探査への関心の高まり

9.1.2. 快適性とアクセシビリティの向上

9.1.3. 商業宇宙旅行会社の台頭

9.1.4. 宇宙旅行エコシステムの発展

9.2. 市場抑制要因

9.2.1. 関連する莫大な費用

9.2.2. 法規制

9.2.3. 不十分なインフラ

9.3. 市場機会

9.3.1. プレイヤー間の提携

9.3.2. 民間投資の増加

9.3.3. 技術の進歩

9.3.4. 未開拓市場の開拓

9.3.5. 政府の支援

10. 主要な技術トレンドと開発

10.1. バーチャルリアリティ(VR)技術

10.2. 再利用型ロケット技術

10.3. 宇宙エレベーター

10.4. 人工知能の統合

11. 政府の規制と戦略

11.1. 国連宇宙空間事務局(UNOOSA)

11.2. 宇宙条約(OST)

11.3. 連邦航空局(FAA)商業宇宙輸送局

11.4. 宇宙活動法

12. 最近の業界ニュース

12.1. ボイジャー・スペースとエアバスによる商業宇宙ステーション建設のための合弁事業

12.2. ブルーオリジン社の無人観光ロケットがウェストテキサスから打ち上げ成功

12.3. スペース・パースペクティブ社のネプチューン宇宙船の試験カプセルが公開。2025年までに乗客を宇宙の縁へ運ぶ可能性。

12.4. スペースXがビジネスマンを国際宇宙ステーションへ送る

12.5. ヴァージン・ギャラクティックが4回目の商業準軌道宇宙飛行で3人の宇宙旅行者を打ち上げ

13. ポーターの5つの力分析

13.1. 概要

13.2. 買い手の交渉力

13.3. 供給者の交渉力

13.4. 競争の程度

13.5. 新規参入の脅威

13.6. 代替品の脅威

14. バリューチェーン分析

15. 世界の宇宙観光市場 – 競争環境

15.1. 概要

15.2. 市場構造

15.3. 主要プレイヤー別市場シェア

15.4. 市場プレイヤーのポジショニング

15.5. 主要な勝利戦略

15.6. 競争ダッシュボード

15.7. 企業評価象限

16. 競争環境

16.1. エアバス

16.1.1. 事業概要

16.1.2. 提供製品

16.1.3. 事業戦略

16.1.4. SWOT分析

16.1.5. 財務状況

16.1.6. 主要ニュースとイベント

16.2. ブルーオリジン

16.2.1. 事業概要

16.2.2. 提供製品

16.2.3. 事業戦略

16.2.4. SWOT分析

16.2.5. 財務状況

16.2.6. 主要ニュースとイベント

16.3. ボーイング

16.3.1. 事業概要

16.3.2. 提供製品

16.3.3. 事業戦略

16.3.4. SWOT分析

16.3.5. 財務状況

16.3.6. 主要ニュースとイベント

16.4. スペース・アドベンチャーズ

16.4.1. 事業概要

16.4.2. 提供製品

16.4.3. 事業戦略

16.4.4. SWOT分析

16.4.5. 財務状況

16.4.6. 主要ニュースとイベント

16.5. スペース・パースペクティブ

16.5.1. 事業概要

16.5.2. 提供製品

16.5.3. 事業戦略

16.5.4. SWOT分析

16.5.5. 財務状況

16.5.6. 主要ニュースとイベント

16.6. スペースX

16.6.1. 事業概要

16.6.2. 提供製品

16.6.3. 事業戦略

16.6.4. SWOT分析

16.6.5. 財務状況

16.6.6. 主要ニュースとイベント

16.7. ヴァージン・ギャラクティック

16.7.1. 事業概要

16.7.2. 提供製品

16.7.3. 事業戦略

16.7.4. SWOT分析

16.7.5. 財務状況

16.7.6. 主要ニュースとイベント

16.8. ワールドビュー・エンタープライズ社

16.8.1. 事業概要

16.8.2. 提供製品

16.8.3. 事業戦略

16.8.4. SWOT分析

16.8.5. 財務状況

16.8.6. 主要ニュースとイベント

16.9. ゼロ・ツー・インフィニティ

16.9.1. 事業概要

16.9.2. 提供製品

16.9.3. 事業戦略

16.9.4. SWOT分析

16.9.5. 財務状況

16.9.6. 主要ニュースとイベント

16.10. ゼロ・グラビティ・コーポレーション

16.10.1. 事業概要

16.10.2. 提供製品

16.10.3. 事業戦略

16.10.4. SWOT分析

16.10.5. 財務状況

16.10.6. 主要ニュースとイベント

本リストは企業の一部のみを抜粋したものであり、完全なリストは本報告書に記載されています。

17. 戦略的提言

18. 付録

宇宙旅行とは、地球の大気圏外への旅行を指し、主にレクリエーション、レジャー、または個人的なビジネス目的で、個人が費用を支払って宇宙空間を訪れる活動です。これは、専門の宇宙飛行士によるミッションとは異なり、一般の人々が宇宙を体験し、地球を宇宙から眺め、微小重力環境を経験することを目的としています。

宇宙旅行にはいくつかの種類があります。一つは「弾道飛行型宇宙旅行」で、これは宇宙空間(カーマンラインなどの高度)に到達しますが、地球を周回する軌道には乗りません。数分間の無重力状態を体験し、地球の曲線を眺めることができます。ヴァージン・ギャラクティックやブルーオリジンなどがこのサービスを提供しています。もう一つは「周回軌道型宇宙旅行」で、これは地球を周回する軌道に乗り、国際宇宙ステーション(ISS)などに滞在し、数日から数週間にわたる宇宙生活を体験します。スペース・アドベンチャーズ社などが過去にISSへの旅行を手配しました。将来的には、月周辺を周回する「月・深宇宙旅行」も計画されており、スペースXのdearMoonプロジェクトなどがその一例です。

宇宙旅行の用途や応用は多岐にわたります。まず、参加者にとっては一生に一度の貴重な体験であり、地球を宇宙から見ることで得られる心理的な影響は計り知れません。また、一般市民が宇宙に行くことで、科学研究の機会が生まれ、宇宙における人体への影響などのデータ収集にも貢献できます。さらに、宇宙旅行産業の発展は、宇宙船や生命維持装置、安全システムなどの技術開発を促進し、新たな産業や雇用を生み出す経済成長の原動力となります。これは次世代の科学技術分野への興味を喚起し、宇宙への一般の関心を高める上でも重要な役割を果たします。

関連する技術としては、まず「再利用型ロケット」が挙げられます。これにより打ち上げコストが大幅に削減され、宇宙旅行の頻度とアクセス性が向上します。スペースXのファルコン9やスターシップ、ブルーオリジンのニューシェパードなどが代表的です。次に、長期間の宇宙滞在を可能にする「高度生命維持装置」は、空気、水、食料の供給と廃棄物処理を効率的に行うために不可欠です。また、軽量で耐久性があり、放射線から乗客を保護する「宇宙船の設計と材料」も重要です。正確な軌道制御と自律運用を可能にする「航法・誘導システム」、緊急時の脱出や医療支援を含む「安全・緊急システム」も欠かせません。さらに、宇宙港やミッションコントロール、訓練施設といった「地上インフラ」の整備、そして宇宙環境に慣れるための「訓練シミュレーター」も、安全で快適な宇宙旅行を実現するために不可欠な技術です。