❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

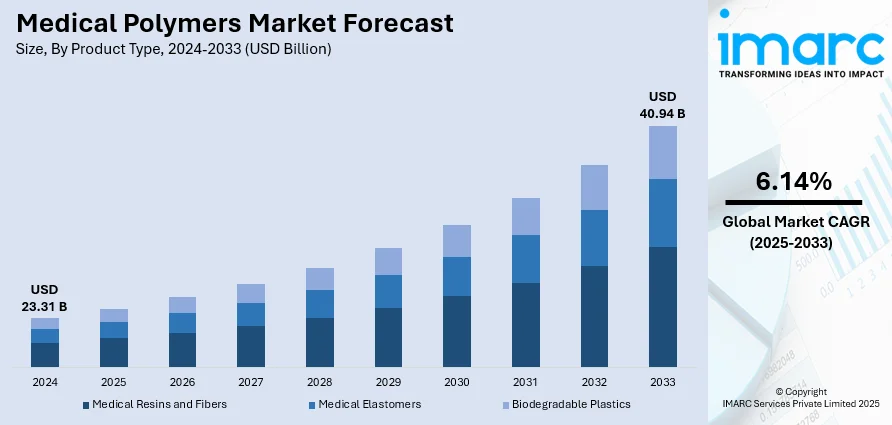

医療用ポリマーの世界市場は、2024年に233.1億ドルと評価され、2033年には409.4億ドルに達し、2025年から2033年にかけて年平均成長率6.14%で成長すると予測されています。北米が2024年に43.2%の市場シェアを占め、市場を牽引しています。

この市場成長は、高度な医療機器への需要増加、医療費の拡大、糖尿病、心血管疾患、がんといった慢性疾患の罹患率上昇、そしてポリマー科学と工学における継続的な革新によって推進されています。生産者は、現代の医療機器に求められる厳格な性能、安全性、生体適合性の要件を満たす材料を常に求めています。

熱可塑性樹脂、熱硬化性樹脂、エラストマーなどの医療用ポリマーは、その生体適合性、安定性、軽量性といった優れた特性から、手術器具、インプラント、診断装置、薬剤送達システムなど、幅広い医療製品の製造に不可欠な役割を果たしています。

市場の主要なトレンドの一つは、生体吸収性ポリマーの利用拡大です。これらは縫合糸、ステント、整形外科用インプラントといった製品に採用され、一時的な支持を提供した後、体内で自然に吸収されるため、二次手術の必要性を減らし、患者の回復を促進します。また、ポリマー化学の進歩により、優れた機械的強度と耐薬品性を持つ高性能ポリマーが開発され、複雑な医療用途における機能の多様化が進んでいます。

米国市場も、ヘルスケア技術の革新、高性能医療機器への需要増加、高齢化の進行を背景に力強く成長しています。確立された医療インフラと研究開発への高い投資が、この成長を支えています。

慢性疾患の増加は、カテーテル、輸液ポンプ、インスリン送達システム、埋め込み型心血管デバイスなど、ポリマーベースの医療機器の需要を大きく促進しています。患者の継続的なモニタリングと治療介入の必要性から、医療分野では安定性、生体適合性、柔軟性を提供するポリマーソリューションへの依存度が高まっています。さらに、ポリマーはより効率的で制御された薬剤放出システムを可能にし、薬剤送達技術の革新を支えています。

ポリマー科学と工学における継続的な革新は、強度、柔軟性、熱安定性、生体適合性を向上させた次世代医療用ポリマーの開発を推進しています。これにより、整形外科、心臓病学、再生医療分野で、より信頼性が高く機能的な医療機器の生産が可能になっています。温度やpHなどの環境刺激に反応する刺激応答性スマートポリマーは、標的型薬剤送達や診断装置での利用が増加しています。また、3Dプリンティングや射出成形といった加工技術の進歩も、個別化された医療機器のより正確で費用対効果の高い生産を可能にしています。

ホームケアやウェアラブル医療技術への継続的な移行も需要を押し上げており、医療用ポリマーは軽量でコンパクト、使いやすいデバイスの開発を可能にしています。2024年には、Polymer Medical Inc.が医療・バイオサイエンス分野向けに射出成形・組立サービスを開始し、Avient Corporationが生体適合性PEEK着色コンパウンドを発表、Americhem Healthcareが欧州での取り組みを強化するなど、企業活動も活発です。これらの動向は、医療用ポリマー市場の良好な見通しを示しています。

世界の医療用ポリマー市場は、技術革新、医療費の増加、確立された医療インフラに牽引され、2025年から2033年にかけて着実な成長が見込まれています。

製品タイプ別では、医療用樹脂と繊維が2024年に市場の73.9%を占める最大のセグメントです。これらは診断機器、手術器具、埋め込み型デバイス、使い捨て医療機器に不可欠であり、高強度対重量比、良好な生体適合性、化学的・滅菌耐性、柔軟性、引張強度といった優れた特性を持ちます。ポリエチレン、ポリプロピレン、ポリカーボネートなどの樹脂は単回使用から長期使用まで適し、ポリエステルやナイロンなどの繊維は縫合糸、創傷被覆材、ろ過システムに利用され、通気性や抗菌性を提供します。薬剤溶出性や生体吸収性といった特定の機能を持たせることも可能です。

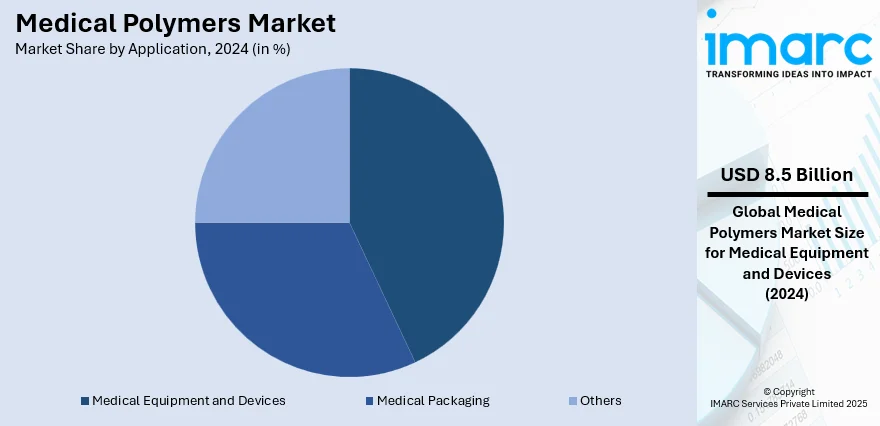

用途別では、医療機器・デバイスが2024年に市場シェアの36.4%を占め、最大のセグメントです。ポリマーは多様性、強度、生体適合性により、外科用デバイス、診断ツール、カテーテル、埋め込み型部品など、幅広い医療機器に利用されます。軽量性、非反応性、滅菌可能性といった特性は、使い捨てから長期使用まで、従来の金属やセラミックスを凌駕する利点を提供します。診断デバイスのハウジングや流体管理部品、手術室での交差汚染リスクを低減する高性能ポリマー、ペースメーカーや整形外科用インプラントにおける生体適合性ポリマーなどがその例です。

地域別では、北米が2024年に市場シェアの43.2%を占める最大の市場です。技術革新、医療費増加、強固な医療インフラが成長を牽引しています。生体吸収性・特殊ポリマーの需要増加(整形外科、心臓病学、薬剤送達システム)、在宅医療やウェアラブル医療機器の普及が主要なトレンドです。米国は北米市場の88.20%を占め、耐久性・軽量・生体適合性材料への需要、ポリマー技術の進歩、高齢化、低侵襲手術、使い捨て医療機器への移行が市場を推進しています。研究開発投資も活発で、オハイオ州のポリマーイノベーションハブ設立などがその例です。

欧州市場も、低侵襲手術の需要増加、高齢化人口(EU人口の20%以上が65歳以上)、生体吸収性や抗菌性ポリマーなどの技術進歩により成長しています。規制強化、医療費増加、使い捨て医療機器への移行も市場拡大を後押ししています。ポリマーメーカーとヘルスケア企業間の協力も進んでいます。

アジア太平洋市場は、医療インフラの拡大、高度医療機器の需要増加、ポリマーベースの薬剤送達システムの採用、急速な都市化と可処分所得の増加が主な牽引要因となっています。

医療用ポリマー市場は、慢性疾患の蔓延と高齢化の進展に伴うインプラントや補綴物への需要増加により、著しい成長を遂げています。高性能で生体適合性のあるポリマーの採用拡大と医療機器製造における技術革新が市場を牽引しており、インドでは非感染性疾患が全死亡の53%を占めるなど、これらの疾患への対応がポリマー需要を押し上げています。

ラテンアメリカ市場も、医療機器製造、特にインプラントや補綴物における先進ポリマー材料の採用拡大により成長しています。同地域の埋め込み型医療機器市場は2024年に78億ドルと評価され、2033年までに年平均成長率5.7%で129億ドルに達すると予測されます。ドラッグデリバリーシステムにおける生体適合性ポリマーの需要増加や、医療インフラ整備への注力、手頃な価格で高品質な医療ソリューションへのニーズも市場を後押ししています。

中東・アフリカ市場では、医療インフラの進歩と高性能医療機器への需要増加が主な推進力です。慢性疾患の蔓延も診断・治療におけるポリマー材料の必要性を高めており、WHOアフリカ地域では2019年に非感染性疾患による死亡の64%が70歳以下の人々に発生しました。創傷ケアや外科用デバイスにおけるポリマーベースのソリューションの採用拡大に加え、持続可能性と環境に優しいリサイクル可能なポリマーへの注力も市場の発展を促進しています。

医療用ポリマー業界の主要企業は、市場での地位強化と製品ポートフォリオ改善のため、M&Aや提携といった戦略的イニシアチブに積極的に取り組んでいます。インプラント、ドラッグデリバリーシステム、診断デバイスなどの高度な医療用途向けに、高性能かつ生体吸収性ポリマーを開発するためのR&Dに多額の投資を行っています。環境規制や圧力に対応し、持続可能な材料革新にも注力。医療機関やデバイスメーカーとの協業を通じて、進化する臨床ニーズに対応したカスタマイズソリューションの共同開発も進めています。主要企業にはBASF SE、Celanese Corporation、Covestro AG、DuPontなどが挙げられます。

最近の動向として、2025年7月にはArtienceが体外診断性能を向上させる機能性合成ポリマー「Sciforiem PL 1000シリーズ」を発表。Stanford Advanced Materials (SAM)は放射線遮蔽材として鉛の代替となる柔軟で環境に優しい「ポリマータングステン」を発売しました。Covestroは2025年6月に台湾で医療グレードTPU「Desmopan Rx」の現地生産を開始し、アジア太平洋地域の供給を強化。Peijia Medicalは2025年4月にDSM-Firmenichと提携し、超高分子量ポリエチレン(UHMWPE)と熱可塑性ポリウレタン(TPU)を用いた革新的な人工心臓弁材料の開発に着手しました。SCHOTT Pharmaは2025年1月に薬剤追跡機能を備えた次世代ポリマーシリンジ「SCHOTT TOPPAC infuse」を発売し、薬剤安定性と効率性を向上させています。

本レポートは、2019年から2033年までの医療用ポリマー市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解し、主要企業の現在の市場での位置付けを把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の医療用ポリマー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 医療用樹脂および繊維

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 ポリ塩化ビニル

6.1.2.2 ポリプロピレン

6.1.2.3 ポリエチレン

6.1.2.4 ポリスチレン

6.1.2.5 その他

6.1.3 市場予測

6.2 医療用エラストマー

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 スチレンブロックコポリマー

6.2.2.2 ゴムラテックス

6.2.2.3 その他

6.2.3 市場予測

6.3 生分解性プラスチック

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 医療機器

7.1.1 市場トレンド

7.1.2 市場予測

7.2 医療用包装

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 BASF SE

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Celanese Corporation

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Covestro AG

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 DuPont

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Eastman Chemical Company

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 Evonik Industries AG

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 Exxon Mobil Corporation

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Huizhou Foryou Medical Device Co. Ltd.

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Kraton Corporation

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.10 Solvay S.A.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

図目次

図1:世界の医療用ポリマー市場:主要な推進要因と課題

図2:世界の医療用ポリマー市場:販売額(10億米ドル)、2019-2024年

図3:世界の医療用ポリマー市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の医療用ポリマー市場:製品タイプ別内訳(%)、2024年

図5:世界の医療用ポリマー市場:用途別内訳(%)、2024年

図6:世界の医療用ポリマー市場:地域別内訳(%)、2024年

図7:世界の医療用ポリマー(医療用樹脂および繊維)市場:販売額(百万米ドル)、2019年および2024年

図8:世界の医療用ポリマー(医療用樹脂および繊維)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界の医療用ポリマー(医療用エラストマー)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の医療用ポリマー(医療用エラストマー)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の医療用ポリマー(生分解性プラスチック)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の医療用ポリマー(生分解性プラスチック)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の医療用ポリマー(医療機器およびデバイス)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の医療用ポリマー(医療機器およびデバイス)市場予測:販売額(百万米ドル)、2025-2033年

図15: 世界: 医療用ポリマー(医療用包装)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図16: 世界: 医療用ポリマー(医療用包装)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図17: 世界: 医療用ポリマー(その他の用途)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図18: 世界: 医療用ポリマー(その他の用途)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図19: 北米: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図20: 北米: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図21: 米国: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図22: 米国: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図23: カナダ: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図24: カナダ: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図25: アジア太平洋: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図26: アジア太平洋: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図27: 中国: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図28: 中国: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図29: 日本: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図30: 日本: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図31: インド: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図32: インド: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図33: 韓国: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図34: 韓国: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図35: オーストラリア: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図36: オーストラリア: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図37: インドネシア: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図38: インドネシア: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図39: その他: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図40: その他: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図41: 欧州: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図42: 欧州: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図43: ドイツ: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図44: ドイツ: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図45: フランス: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図46: フランス: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図47: 英国: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図48: 英国: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図49: イタリア: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図50: イタリア: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図51: スペイン: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図52: スペイン: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図53: ロシア: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図54: ロシア: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図55: その他: 医療用ポリマー市場: 販売額(単位: 100万米ドル)、2019年および2024年

図56: その他: 医療用ポリマー市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図57:ラテンアメリカ:医療用ポリマー市場:販売額(百万米ドル)、2019年および2024年

図58:ラテンアメリカ:医療用ポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図59:ブラジル:医療用ポリマー市場:販売額(百万米ドル)、2019年および2024年

図60:ブラジル:医療用ポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図61:メキシコ:医療用ポリマー市場:販売額(百万米ドル)、2019年および2024年

図62:メキシコ:医療用ポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図63:その他:医療用ポリマー市場:販売額(百万米ドル)、2019年および2024年

図64:その他:医療用ポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図65:中東・アフリカ:医療用ポリマー市場:販売額(百万米ドル)、2019年および2024年

図66:中東・アフリカ:医療用ポリマー市場:国別内訳(%)、2024年

図67:中東・アフリカ:医療用ポリマー市場予測:販売額(百万米ドル)、2025年~2033年

図68:世界:医療用ポリマー産業:SWOT分析

図69:世界:医療用ポリマー産業:バリューチェーン分析

図70:世界:医療用ポリマー産業:ポーターの5フォース分析

医療用ポリマーは、医療およびヘルスケア分野での使用を目的として特別に設計・製造された高分子材料です。これらは生体適合性、無毒性、そして多くの場合滅菌可能であることが必須条件とされます。体内での使用、体外での使用、あるいは診断目的など、幅広い用途で利用されています。

種類としては、その起源によって合成ポリマーと天然ポリマーに大別されます。合成ポリマーには、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリメチルメタクリレート(PMMA)、ポリウレタン(PU)、シリコーン、ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)などがあります。これらは機械的強度、加工性、耐久性などの特性を調整しやすい利点があります。一方、天然ポリマーにはコラーゲン、キチン/キトサン、ヒアルロン酸、アルギン酸などがあり、生体親和性が高い特徴を持ちます。また、生体内での分解性に基づいて、生分解性ポリマー(PLA, PGA, PCLなど)と非生分解性ポリマー(PE, PP, PVC, シリコーンなど)に分類することもできます。生分解性ポリマーは、一時的なインプラントや薬剤徐放システムに用いられ、役目を終えると体内で分解・吸収されます。

用途・応用例は多岐にわたります。人工関節の部品(超高分子量ポリエチレン)、ペースメーカーの被覆材、ステント、眼内レンズ(PMMA、シリコーン)、歯科材料といった体内埋め込み型医療機器に広く使われています。また、カテーテル(PVC、PU、シリコーン)、注射器(PP)、輸血バッグ(PVC)、手術用手袋、チューブ、創傷被覆材などの体外医療機器にも不可欠です。薬剤送達システムでは、マイクロ粒子やナノ粒子、あるいは埋め込み型デバイスとして、薬物の制御された放出を可能にします。さらに、組織工学や再生医療分野では、細胞培養用の足場材料(スキャフォールド)として、PLA、PGA、コラーゲンなどが利用され、人工臓器の開発にも貢献しています。

関連技術としては、まず生体適合性を向上させるための表面改質技術が挙げられます。親水性コーティングや抗菌コーティングなどがその例です。また、医療機器の安全性を確保するための滅菌方法(ガンマ線滅菌、エチレンオキシドガス滅菌、高圧蒸気滅菌など)に耐えうるポリマーの選定と開発も重要です。ISO 10993などの国際規格に基づく生体適合性試験は、医療用ポリマーの安全性評価に不可欠なプロセスです。近年では、医療用ポリマーを用いた積層造形(3Dプリンティング)技術が、患者個々に合わせたカスタムメイドの補綴物や手術ガイド、組織工学用スキャフォールドの製造に活用されています。高純度なポリマーの合成技術や、分子量、機械的特性を精密に制御する加工技術も、医療用ポリマーの性能を左右する重要な要素です。