❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

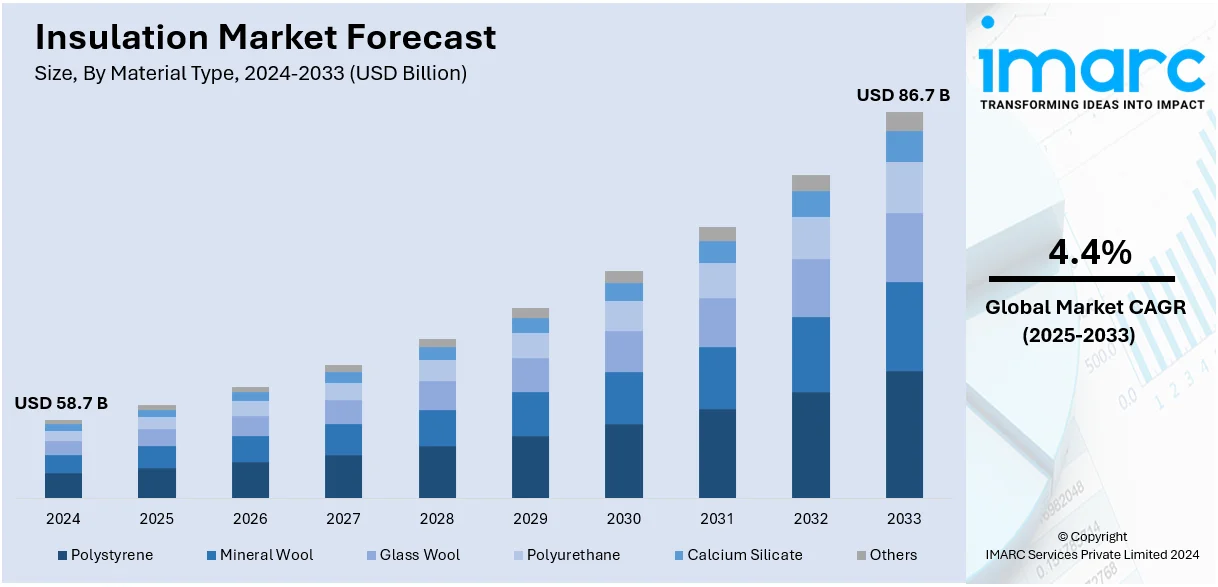

世界の断熱材市場は、2024年に587億ドルと評価され、2033年には867億ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.4%で成長すると予測されています。2024年にはアジア太平洋地域が市場の41.2%以上を占め、主導的な地位を確立しています。

この市場成長の主要な推進要因は多岐にわたります。まず、世界的なエネルギー効率向上への強い需要が挙げられます。エネルギーコストの上昇と温室効果ガス排出量削減の必要性から、政府や産業界はエネルギー効率の高いソリューションを優先しています。国際エネルギー機関(IEA)によると、建物は世界のエネルギー消費の約30%、エネルギー関連排出量の約26%を占めており、断熱材は安定した室内温度を維持し、暖房、換気、空調(HVAC)システムの負荷を軽減することで、エネルギー損失を最小限に抑える上で極めて重要な役割を果たします。建物の断熱強化により、暖冷房需要を最大50%削減できる可能性があり、EUの建築物エネルギー性能指令(EPBD)のような厳しい規制も市場を後押ししています。

次に、建設部門の著しい成長が断熱材需要を直接的に押し上げています。住宅および非住宅プロジェクトの拡大、特に新興国におけるインフラ開発の活発化が顕著です。例えば、インドのスマートシティミッションや中国の都市再生プロジェクト、手頃な価格の住宅スキームなどが、エネルギー効率と持続可能性を高めるための断熱材の需要を促進しています。米国でも建設支出が増加しており、建築基準やエネルギー効率基準を満たすために広範な断熱材の適用が求められています。

さらに、急速な都市化と工業化も市場拡大に貢献しています。国連の予測では、2050年までに世界人口の68%が都市部に居住するようになり、これに伴う住宅、商業、工業ビルなどの大規模なインフラ開発には、効率的な断熱システムが不可欠です。インドネシアの環境配慮型工業団地プログラムやベトナムの製造業ブームなど、開発途上国における製造拠点の成長も、エネルギー使用の最適化と運用コスト削減のための断熱施設を必要としています。

建設分野以外での製品用途の拡大も重要なトレンドです。自動車(特に電気自動車のバッテリー温度管理)、航空宇宙、エレクトロニクス(スマートデバイスの小型化に伴う熱放散と安全性確保)など、多様な産業で高性能な断熱材が求められています。EV販売の急増は、EV技術に特化した熱断熱ソリューションの必要性を強調しています。

市場は材料タイプ、機能、形態、最終用途産業に基づいてセグメント化されています。材料タイプ別では、ポリスチレンが最大のシェアを占めており、その優れた熱抵抗性、軽量性、経済性、圧縮強度、耐湿性が評価されています。リサイクル可能なポリスチレン製品の進展も、持続可能性目標と合致し、市場での地位を固めています。機能別では、熱断熱が最大のセグメントであり、建物のエネルギー効率向上や温室効果ガス排出量削減に不可欠です。エアロゲルや環境配慮型フォームなどの持続可能な熱断熱材も市場成長を牽引しています。形態別では、ブランケット型断熱材が最大の市場シェアを保持しており、その設置の容易さ、費用対効果、汎用性が広く評価されています。主にグラスファイバーやミネラルウールが使用されています。

これらの要因が複合的に作用し、世界の断熱材市場は今後も堅調な成長を続けると見込まれています。

断熱材市場は、住宅・非住宅建築の壁、天井、床の断熱に広く利用され、優れた断熱・遮音性から現代建築で好まれる。LEEDなどのグリーンビルディング認証との互換性も普及を後押しし、プレカットロールや高R値製品といったメーカーの革新が市場を牽引している。

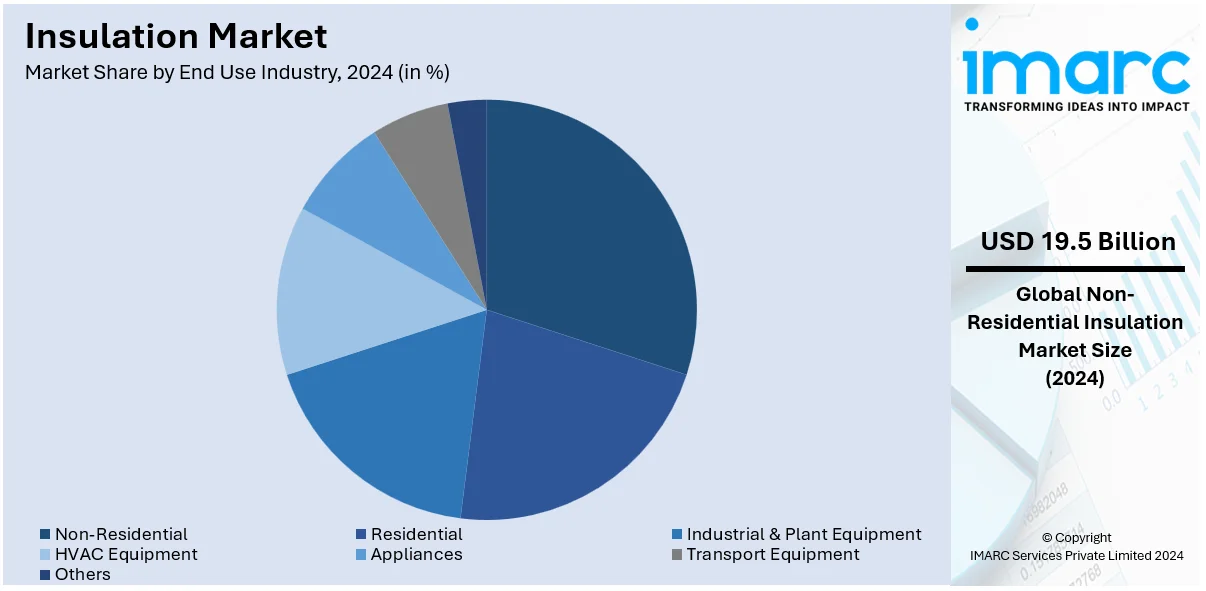

エンドユース産業別では、2024年に非住宅分野が市場の約33.2%を占め主導。途上国でのインフラ投資と都市化が成長を促進し、エネルギー効率向上、運用コスト最適化、環境規制順守に貢献している。産業施設ではプロセス最適化と省エネのため高性能断熱材が採用され、スプレーフォームや硬質ボードなどの先進素材も成長を後押ししている。

地域別では、アジア太平洋地域が2024年に41.2%のシェアで世界市場を支配している。高い工業化、都市化、建設ブームが背景にあり、中国、インド、東南アジア諸国が大規模インフラプロジェクトと住宅需要で牽引。アジア開発銀行は2023年に年間約1.7兆ドルのインフラ投資が必要と報告しており、巨大な市場機会をもたらす。省エネに対する政府支援と環境意識の高まりも市場を活性化し、低コストソリューションを提供する地元メーカーも多数存在。自動車、化学、エレクトロニクスなどの製造業の急速な成長も、効率的な温度管理と防音の必要性から断熱材の採用を増加させている。インドの鉱工業生産指数成長が示すように、産業効率、持続可能な開発、作業者の快適性向上という複合的なニーズが、この地域の断熱材市場の長期的な成長を確実なものにしている。

北米市場も健全な成長期にあり、厳格な省エネ規制、建設活動の拡大、持続可能な慣行の採用が主要因。カナダや米国の政府政策が高度な断熱ソリューションを推進し、急速な都市化と産業成長が長寿命で熱効率の高い構造物への関心を高めている。LEED認証などのグリーンビルディングイニシアチブも環境に優しい断熱製品の採用を奨励。エアロゲルや真空断熱パネルなどの技術革新が市場成長を支え、電気自動車市場の成長に伴い自動車用途での断熱材需要も増加している。特に米国では、HVAC機器の発展が断熱技術の利用を増加させ、三菱電機のような企業が省エネソリューションへの需要増に対応するため投資を行っている。建物所有者の省エネと光熱費削減への注目、より厳格な建築基準とグリーン建設へのインセンティブが、高性能断熱材の採用を促進している。

欧州では、輸送部門の拡大が断熱材採用の主要な推進力となっている。車両のエネルギー効率向上と排出量削減への重点が高まる中、断熱材は熱的・音響的快適性の向上に重要な役割を果たす。自動車産業が電気自動車(EV)へ移行するにつれて、断熱材はバッテリー性能の最適化、エネルギー損失の防止、車両の空力性能向上に利用されている。2023年にはEVが新車登録の23.6%を占め、先進断熱技術の需要を押し上げている。鉄道や航空部門もエネルギー効率向上、騒音公害削減、乗客の快適性維持のため先進断熱技術を採用しており、欧州の持続可能な輸送ソリューション推進において断熱材は不可欠な要素となっている。

ラテンアメリカでは、住宅建設の増加が断熱材の採用に大きく影響しており、ブラジルの都市人口増加がその一例である。

断熱材市場は、都市化の進展に伴うエネルギー効率向上への需要、費用対効果の高い気候制御ソリューションの必要性、持続可能なグリーンビルディングへの移行、および住宅建設産業の拡大によって成長を続けています。特に人口密集地域では、エネルギー効率と熱的快適性を高めるための断熱ソリューションが不可欠です。

中東およびアフリカ地域では、石油・ガス部門の拡大と不動産開発が断熱技術の採用を促進しています。石油・ガス産業では、高温環境の管理、エネルギー損失の削減、パイプラインや設備の安全性確保のために断熱材が極めて重要です。サウジアラビアは世界の確認済み石油埋蔵量の約17%を占め、石油埋蔵量で世界第2位であり、サウジアラムコの拡大による石油部門の成長が省エネ断熱ソリューションの需要を押し上げると予想されます。不動産部門では、急速な都市化と省エネ建築物の建設が、商業および住宅プロジェクトにおける断熱材の使用を促進しており、長期的なエネルギー節約と環境利益をもたらしています。

競争環境において、主要企業は市場での地位を強化するため、イノベーション、持続可能性、戦略的拡大に注力しています。彼らは研究開発に多額の投資を行い、熱抵抗、防火安全性、環境性能を向上させた先進材料(例:リサイクルグラスファイバー、バイオベースフォームなどのエコフレンドリー製品)を導入しています。需要増加に対応するため、主要企業はアジア太平洋や北米などの高成長地域で製造能力を拡大し、施設を設立しています。また、建設会社やエネルギー効率組織との提携を通じて、新規市場への参入と製品採用の拡大を図っています。主要企業には、3M Company、BASF SE、Dow Inc.、Kingspan Group PLC、Knauf Insulation、Owens Corning、Rockwool A/S、Saint-Gobain S.A.などが含まれます。

最新の動向として、2024年12月にはRovanco Piping Systemsがスイス企業と提携し、2025年までにジョリエット地域にプレ断熱配管製造工場を開設する予定です。同じく12月には、ROCKWOOL A/Sがミシシッピ州マーシャル工場に1億ドルを投資し、湾岸地域の産業用断熱製品需要に対応するため、WR-Tech™およびCR-Tech™技術を導入した新生産ラインを増設すると発表しました。Shedstoreは、エネルギーコスト上昇への関心に応え、物置小屋の断熱に関する詳細ガイドを公開しました。2024年11月には、Knauf Insulationがマージーサイド州セントヘレンズのグラスウール断熱材工場を拡張し、年間生産能力を25,000トン増加させました。また、スイスのBRUGG Pipesは、2025年春までにイリノイ州ジョリエットに北米初の柔軟なプレ断熱PEX配管システム製造施設を開設する予定です。

本レポートは、2019年から2033年までの断熱材市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界の競争レベルと魅力を分析します。競争環境の分析は、主要企業の現在の市場での位置付けに関する洞察を提供し、ステークホルダーが競争環境を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の断熱材市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料タイプ別市場内訳

6.1 ポリスチレン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ミネラルウール

6.2.1 市場トレンド

6.2.2 市場予測

6.3 グラスウール

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ポリウレタン

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ケイ酸カルシウム

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 機能別市場内訳

7.1 断熱

7.1.1 市場トレンド

7.1.2 市場予測

7.2 防音

7.2.1 市場トレンド

7.2.2 市場予測

7.3 電気

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 形態別市場内訳

8.1 ブランケット

8.1.1 市場トレンド

8.1.2 市場予測

8.2 フォーム

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ボード

8.3.1 市場トレンド

8.3.2 市場予測

8.4 パイプ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 最終用途産業別市場内訳

9.1 非居住用

9.1.1 市場トレンド

9.1.2 市場予測

9.2 居住用

9.2.1 市場トレンド

9.2.2 市場予測

9.3 産業・プラント設備

9.3.1 市場トレンド

9.3.2 市場予測

9.4 HVAC設備

9.4.1 市場トレンド

9.4.2 市場予測

9.5 家電製品

9.5.1 市場トレンド

9.5.2 市場予測

9.6 輸送機器

9.6.1 市場トレンド

9.6.2 市場予測

9.7 その他

9.7.1 市場トレンド

9.7.2 市場予測

10 地域別市場内訳

10.1 アジア太平洋

10.1.1 市場トレンド

10.1.2 市場予測

10.2 ヨーロッパ

10.2.1 市場トレンド

10.2.2 市場予測

10.3 北米

10.3.1 市場トレンド

10.3.2 市場予測

10.4 中東・アフリカ

10.4.1 市場トレンド

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場トレンド

10.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの競争要因分析

13.1 概要

13.2 買い手の交渉力

13.3 売り手の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格指標

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 3Mカンパニー

15.3.2 アトラス・ルーフィング・コーポレーション

15.3.3 BASF SE

15.3.4 セルフォーム・ノースアメリカ・インク

15.3.5 コベストロAG

15.3.6 ダウ・インク

15.3.7 エボニック・インダストリーズAG

15.3.8 GAFマテリアルズLLC

15.3.9 ハンツマン・インターナショナルLLC

15.3.10 ジョンズ・マンビル(バークシャー・ハサウェイ・インク)

15.3.11 キングスパン・グループPLC

15.3.12 クナウフ・インシュレーション

15.3.13 オーウェンス・コーニング

15.3.14 ロックウールA/S

15.3.15 サンゴバンS.A.

図のリスト

図1:グローバル:断熱材市場:主要な推進要因と課題

図2:グローバル:断熱材市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:断熱材市場予測:販売額(10億米ドル)、2025-2033年

図4:グローバル:断熱材市場:材料タイプ別内訳(%)、2024年

図5:グローバル:断熱材市場(ポリスチレン):販売額(10億米ドル)、2019年および2024年

図6:グローバル:断熱材市場(ポリスチレン)予測:販売額(10億米ドル)、2025-2033年

図7:グローバル:断熱材市場(ミネラルウール):販売額(10億米ドル)、2019年および2024年

図8:グローバル:断熱材市場(ミネラルウール)予測:販売額(10億米ドル)、2025-2033年

図9:グローバル:断熱材市場(グラスウール):販売額(10億米ドル)、2019年および2024年

図10:グローバル:断熱材市場(グラスウール)予測:販売額(10億米ドル)、2025-2033年

図11:グローバル:断熱材市場(ポリウレタン):販売額(10億米ドル)、2019年および2024年

図12:グローバル:断熱材市場(ポリウレタン)予測:販売額(10億米ドル)、2025-2033年

図13:グローバル:断熱材市場(ケイ酸カルシウム):販売額(10億米ドル)、2019年および2024年

図14:グローバル:断熱材市場(ケイ酸カルシウム)予測:販売額(10億米ドル)、2025-2033年

図15:グローバル:断熱材市場(その他):販売額(10億米ドル)、2019年および2024年

図16:グローバル:断熱材市場(その他)予測:販売額(10億米ドル)、2025-2033年

図17:グローバル:断熱材市場:機能別内訳(%)、2024年

図18:グローバル:断熱材市場(熱):販売額(10億米ドル)、2019年および2024年

図19:グローバル:断熱材市場(熱)予測:販売額(10億米ドル)、2025-2033年

図20:グローバル:断熱材市場(音響):販売額(10億米ドル)、2019年および2024年

図21:グローバル:断熱材市場(音響)予測:販売額(10億米ドル)、2025-2033年

図22:グローバル:断熱材市場(電気):販売額(10億米ドル)、2019年および2024年

図23:グローバル:断熱材市場(電気)予測:販売額(10億米ドル)、2025-2033年

図24:グローバル:断熱材市場(その他):販売額(10億米ドル)、2019年および2024年

図25:グローバル:断熱材市場(その他)予測:販売額(10億米ドル)、2025-2033年

図26:グローバル:断熱材市場:形態別内訳(%)、2024年

図27:グローバル:断熱材市場(ブランケット):販売額(10億米ドル)、2019年および2024年

図28:グローバル:断熱材市場(ブランケット)予測:販売額(10億米ドル)、2025-2033年

図29:グローバル:断熱材市場(フォーム):販売額(10億米ドル)、2019年および2024年

図30:グローバル:断熱材市場(フォーム)予測:販売額(10億米ドル)、2025-2033年

図31:グローバル:断熱材市場(ボード):販売額(10億米ドル)、2019年および2024年

図32:グローバル:断熱材市場(ボード)予測:販売額(10億米ドル)、2025-2033年

図33:グローバル:断熱材市場(パイプ):販売額(10億米ドル)、2019年および2024年

図34:グローバル:断熱材市場(パイプ)予測:販売額(10億米ドル)、2025-2033年

図35: 世界の: 断熱材市場 (その他): 売上高 (10億米ドル), 2019年および2024年

図36: 世界の: 断熱材市場 (その他) 予測: 売上高 (10億米ドル), 2025年~2033年

図37: 世界の: 断熱材市場: 最終用途産業別内訳 (%), 2024年

図38: 世界の: 断熱材市場 (非居住用): 売上高 (10億米ドル), 2019年および2024年

図39: 世界の: 断熱材市場 (非居住用) 予測: 売上高 (10億米ドル), 2025年~2033年

図40: 世界の: 断熱材市場 (居住用): 売上高 (10億米ドル), 2019年および2024年

図41: 世界の: 断熱材市場 (居住用) 予測: 売上高 (10億米ドル), 2025年~2033年

図42: 世界の: 断熱材市場 (産業・プラント設備): 売上高 (10億米ドル), 2019年および2024年

図43: 世界の: 断熱材市場 (産業・プラント設備) 予測: 売上高 (10億米ドル), 2025年~2033年

図44: 世界の: 断熱材市場 (HVAC設備): 売上高 (10億米ドル), 2019年および2024年

図45: 世界の: 断熱材市場 (HVAC設備) 予測: 売上高 (10億米ドル), 2025年~2033年

図46: 世界の: 断熱材市場 (家電): 売上高 (10億米ドル), 2019年および2024年

図47: 世界の: 断熱材市場 (家電) 予測: 売上高 (10億米ドル), 2025年~2033年

図48: 世界の: 断熱材市場 (輸送機器): 売上高 (10億米ドル), 2019年および2024年

図49: 世界の: 断熱材市場 (輸送機器) 予測: 売上高 (10億米ドル), 2025年~2033年

図50: 世界の: 断熱材市場 (その他): 売上高 (10億米ドル), 2019年および2024年

図51: 世界の: 断熱材市場 (その他) 予測: 売上高 (10億米ドル), 2025年~2033年

図52: 世界の: 断熱材市場: 地域別内訳 (%), 2024年

図53: アジア太平洋地域: 断熱材市場: 売上高 (10億米ドル), 2019年および2024年

図54: アジア太平洋地域: 断熱材市場 予測: 売上高 (10億米ドル), 2025年~2033年

図55: 北米: 断熱材市場: 売上高 (10億米ドル), 2019年および2024年

図56: 北米: 断熱材市場 予測: 売上高 (10億米ドル), 2025年~2033年

図57: 欧州: 断熱材市場: 売上高 (10億米ドル), 2019年および2024年

図58: 欧州: 断熱材市場 予測: 売上高 (10億米ドル), 2025年~2033年

図59: 中東およびアフリカ: 断熱材市場: 売上高 (10億米ドル), 2019年および2024年

図60: 中東およびアフリカ: 断熱材市場 予測: 売上高 (10億米ドル), 2025年~2033年

図61: ラテンアメリカ: 断熱材市場: 売上高 (10億米ドル), 2019年および2024年

図62: ラテンアメリカ: 断熱材市場 予測: 売上高 (10億米ドル), 2025年~2033年

図63: 世界の: 断熱材産業: SWOT分析

図64: 世界の: 断熱材産業: バリューチェーン分析

図65: 世界の: 断熱材産業: ポーターのファイブフォース分析

断熱材とは、熱の移動を抑制し、熱が伝わりにくくする材料の総称でございます。主に、建物内外の温度差による熱の出入りを低減し、快適な室内環境を保つことや、冷暖房エネルギーの消費を抑える省エネルギー効果、さらには結露の発生を防ぐ目的で用いられます。空気層を多く含んだり、素材自体の熱伝導率が非常に低かったりすることで、その性能を発揮いたします。

断熱材には様々な種類がございます。素材による分類では、繊維系断熱材として、グラスウールやロックウール、セルロースファイバーなどがございます。これらは、優れた断熱性能に加え、吸音性や不燃性を持つものも多く、広く利用されております。次に、発泡プラスチック系断熱材として、発泡スチロール、ウレタンフォーム、フェノールフォームなどがございます。これらは、高い断熱性能と軽量性を持ち、加工しやすいという特徴がございます。その他、羊毛や炭化コルクといった自然素材系の断熱材や、熱を反射することで断熱効果を発揮する遮熱シートなどもございます。

断熱材の用途は多岐にわたります。最も一般的なのは、住宅やオフィスビル、工場などの建築物における壁、屋根、床、窓周りへの使用でございます。これにより、冬は暖かく、夏は涼しい室内環境を実現いたします。また、冷蔵・冷凍倉庫や配管、タンク、炉などの産業設備においても、温度管理やエネルギー効率の向上に不可欠でございます。さらに、自動車、鉄道車両、航空機、船舶といった輸送機器や、冷蔵庫、給湯器、エアコンなどの家電製品にも、その性能が活かされております。防音材としての役割も兼ねる場合もございます。

断熱材の性能を最大限に引き出すためには、関連技術との組み合わせが重要でございます。例えば、建物の隙間をなくす気密施工は、断熱材の効果を向上させるために不可欠です。また、繊維系断熱材の性能維持には、湿気の侵入を防ぐ防湿層の設置が欠かせません。高断熱窓として知られるLow-E複層ガラスなども、建物全体の断熱性能を高める重要な要素でございます。その他、外壁の外側に断熱材を施工する外断熱工法や、構造体の内側に施工する内断熱工法といった施工方法がございます。近年では、非常に高い断熱性能を持つ真空断熱材や、熱を反射する断熱塗料なども開発され、特定の用途で利用されております。適切な換気システムと組み合わせることで、結露防止や室内空気質の維持にも貢献いたします。