❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

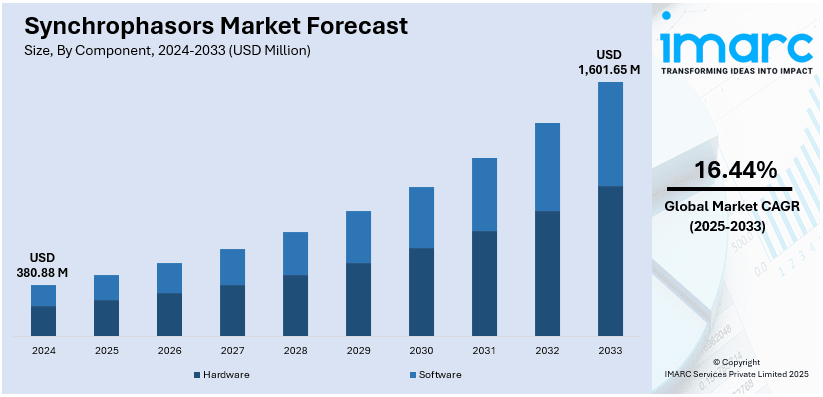

同期フェーザの世界市場は、2024年に3億8088万ドルと評価され、2033年には16億165万ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)16.44%で成長すると予測されています。2024年には北米が市場を支配し、38.6%以上のシェアを占め、特に米国市場は87.60%のシェアを持ち、政府の送電網近代化とエネルギー回復力向上への取り組みが大きな推進力となっています。

市場成長の主な要因は、送電網の近代化投資、FERCおよびNERCによる信頼性規制の強化、再生可能エネルギーの統合拡大、サイバーセキュリティ脅威の増加、そして気象災害や老朽化したインフラからの脅威を最小限に抑えるためのリアルタイム監視需要の高まりです。これらは送電網の安定性と回復力の向上を目的としています。停電、送電網の崩壊、異常気象の頻発は、電力会社が送電網をリアルタイムで監視し安定させるための高度なソリューションを求める要因となっています。分散型エネルギー資源(DER)の追加や電力需要の増加により電力システムが高度化する中、同期フェーザは状況認識の向上、故障特定、予防保全に貢献します。

世界中の政府や規制機関は送電網の信頼性基準を厳格化し、電力会社にフェーザ測定ユニット(PMU)や高度な監視システムへの投資を奨励しています。サイバーセキュリティの懸念やリアルタイム保護の必要性も採用を促進。老朽化インフラのアップグレードや災害対策の重視に伴い、同期フェーザ市場は大幅に拡大すると予想されます。電力会社は、長期的な送電網の回復力達成のため、自動化、リアルタイム分析、自己修復型送電網技術を最優先しています。例えば、2024年11月には、同期フェーザとデジタルツイン技術の統合が送電網管理に革命をもたらし、リアルタイムデータによる状況モデル化、故障予測、パフォーマンス向上、信頼性・効率性強化を可能にしました。米国では、Grid Resilience and Innovation Partnerships (GRIP) プログラムやInfrastructure Investment and Jobs Act (IIJA) などの法案が、送電網のアップグレード、リアルタイムデータ監視、回復力強化に数十億ドルを投資しています。

同期フェーザの採用は、送電網の信頼性と回復力を大幅に向上させます。これらのデバイスは、重要な送電網コンポーネントのリアルタイム監視と測定を提供し、オペレーターが故障を検出し、停電を防ぎ、全体的なシステム安定性を改善することを可能にします。極端な気象イベント、機器の故障、サイバー脅威による停電が頻繁になるにつれて、電力会社は高度な送電網監視ソリューションを優先しています。送電網の信頼性が国家的な優先事項となる中、同期フェーザは災害対応戦略、予測保全プログラム、リアルタイム故障検出システムに高度に統合され、状況認識を強化し、ダウンタイムを削減し、連鎖的な故障を防ぐ現代のエネルギーインフラに不可欠な技術です。

スマートグリッド技術と再生可能エネルギーの統合も、同期フェーザの需要を加速させています。これらのデバイスは、送電網データの収集、配布、分析において重要な役割を果たし、自動化を改善し、エネルギーフローを最適化し、リアルタイムの意思決定を強化します。太陽光、風力などの再生可能エネルギー源の採用が増加するにつれて、電力網は変動するエネルギー負荷を管理し、安定性を維持するために高度な監視システムを必要とします。同期フェーザは、再生可能エネルギーの変動をバランスさせ、送電網の障害を検出し、負荷分散を最適化し、化石燃料への依存を減らすのに役立ちます。さらに、機械学習(ML)とクラウドコンピューティングの統合により、電力会社は大量の同期フェーザデータを処理し、予測保全、早期故障検出、自動応答メカニズムに活用できます。

世界中の政府は、安定性、安全性、効率性を高めるために送電網の近代化への投資を優先しています。エネルギー効率、脱炭素化、スマートグリッド展開を促進する規制政策は、同期フェーザなどの高度な監視技術の採用を推進しています。老朽化した電力インフラ、電力需要の増加、環境規制に対する懸念が高まる中、政府はスマートグリッド技術への資金提供を増やすと予想されており、同期フェーザは将来のエネルギーネットワークの主要コンポーネントとなるでしょう。市場はコンポーネント別(ハードウェア、ソフトウェア)に分類され、ハードウェアセグメントが最大です。

シンクロフェーザ市場は、グリッドの近代化、リアルタイム監視、障害検出、安定性測定の必要性から大きく成長しています。特にハードウェア部門は2024年に85.0%の市場シェアを占め、PMU(位相計測ユニット)、通信ネットワーク、データ集約装置の大規模導入がその原動力です。電力会社は信頼性向上、損失最小化、再生可能エネルギーの円滑な統合のため高精度測定機器に投資。センサー技術、GPS同期、エッジコンピューティングの進展に加え、サイバーセキュリティ、AIベースの分析、クラウド統合における継続的な革新が、次世代PMUの能力をさらに高めています。

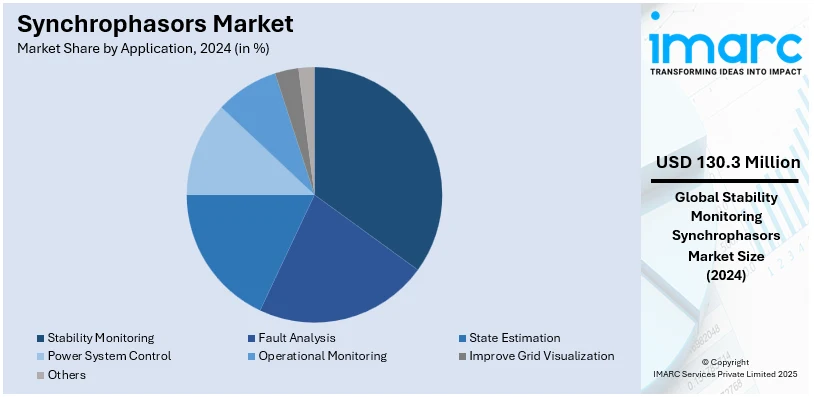

アプリケーション別では、安定性監視が2024年に34.2%を占める最も重要な分野です。再生可能エネルギーや分散型電源の統合、電力需要の増加によりグリッドが複雑化する中、電力会社は混乱を回避し運用効率を最適化するため、リアルタイムの安定性評価を重視しています。シンクロフェーザは高速データ取得と動的システム監視を提供し、AI/機械学習に基づく予測分析がグリッドの安定性と自動化を強化します。政府によるグリッド信頼性およびサイバーセキュリティに関する規制も、安定性監視ソリューションへの投資を促進しています。

地域別では、北米が世界のシンクロフェーザ市場を牽引し、2024年に38.6%の市場シェアを獲得しました。これは、グリッド近代化、セキュリティ強化、スマートグリッド導入への大規模な投資によるものです。米国のインフラ投資雇用法(IIJA)やグリッドレジリエンス・イノベーションパートナーシップ(GRIP)プログラムなどの政府の取り組みは、PMU技術の利用拡大に決定的な役割を果たしています。FERCやNERCといった規制機関は厳格なグリッド信頼性対策を義務付けており、電力会社はリアルタイム監視と予測分析への投資を促されています。また、北米は異常気象、サイバー攻撃、老朽化した電力インフラといった課題に直面しており、高度な障害検出およびグリッド安定化ソリューションが求められています。再生可能エネルギー統合、AI駆動型グリッド分析、エネルギー分散化の分野でリーダーである北米は、今後もシンクロフェーザ市場を主導し続けるでしょう。

米国市場は、スマートグリッドインフラとグリッド近代化プログラムへの投資で著しく成長しています。米国エネルギー省(DOE)のGRIPプログラムは官民合わせて100億ドルを活用し、グリッド容量拡大、送電線アップグレード、レジリエンス強化を推進。北米シンクロフェーザイニシアチブ(NASPI)はグリッド信頼性の向上と停電防止のためPMUの展開を主導し、連邦エネルギー規制委員会(FERC)もリアルタイムグリッド監視と障害検出のためのPMU統合を支援しています。重要エネルギーインフラにおけるサイバーセキュリティへの懸念の高まりは、安全なデータ伝送と予測保全技術の需要を促進し、米国市場の継続的な拡大を確実にしています。

欧州市場も、スマートグリッドと再生可能エネルギー統合への投資により拡大しています。EUは2050年までの気候中立達成を目指し、2030年までに温室効果ガスを55%削減する目標を掲げています。ドイツ、フランス、英国などの国々は、太陽光発電や風力発電への依存度が高まる中、グリッドのレジリエンスと効率を向上させるため、シンクロフェーザの導入を主導しています。EUクリーンエネルギーパッケージはエネルギーセキュリティと脱炭素化を促進し、PMUや広域監視システム(WAMS)への投資を奨励しています。送電系統運用者(TSO)は、シンクロフェーザデータを利用して国境を越えた電力潮流を最適化し、相互接続されたグリッドの周波数変動を安定させています。

アジア太平洋市場は、中国、インド、日本のグリッド近代化プロジェクトに牽引され、急速に拡大しています。スマートグリッドと再生可能エネルギー統合を促進する政府のイニシアチブがこの拡大の鍵です。中国の国家電網は送電安定性の向上とエネルギー損失の削減のためPMUを展開しています。インドでは国家スマートグリッドミッションが送電非効率性に対処するためリアルタイムグリッド監視を推進しています。日本の電力会社は災害レジリエンス強化と連鎖故障防止のためシンクロフェーザベースのシステムに投資しています。産業オートメーションとデジタル変電所の需要増加もこの市場をさらに加速させており、企業は電力配分を最適化するため、高度なシンクロフェーザ分析とAI駆動型グリッド監視ソリューションに注力しています。

ラテンアメリカ市場は、グリッド近代化と再生可能エネルギープロジェクトへの投資により成長しています。ブラジルとメキシコは、太陽光および風力エネルギー利用の増加に伴う電力系統の信頼性向上を目指し、PMUの導入を主導しています。

ブラジルの太陽光発電設備容量は2024年2月時点で38.4GWに達し、同国の電力構成の17.0%を占める。2022年には世界第8位の24GWを記録し、2023年1月から9月にかけても3GW増加するなど、急速な成長を見せている。この電力系統の安定化と効率化のため、電圧変動や送電損失を管理する同期フェーザ(シンクロフェーザ)ベースの監視システム導入が進められている。高額な導入コストや熟練人材の不足といった課題はあるものの、国際協力やスマートグリッド構想が、ハイブリッドエネルギーシステムや分散型電源(DER)統合を推進し、シンクロフェーザ市場の成長を牽引している。

中東・アフリカ地域でも、送電網の近代化と送電効率向上への投資増加がシンクロフェーザ市場の成長を促進。サウジアラビアやUAEを含むGCC諸国は、電力需要の増加と再生可能エネルギー目標達成のため、スマートグリッド技術を統合している。例えば、ドバイのDEWAは2024年12月にAIとIoTを活用した19億ドルのスマートグリッドプロジェクトを発表し、2035年までの完了を目指している。これにより、ドバイの電力損失は2023年に2%まで減少し、欧米の信頼性基準を上回る成果を上げている。南アフリカも、太陽光・風力発電の統合が進む中で系統安定化のためPMU(位相計測装置)の導入を拡大。高コストと限られたインフラが課題だが、国際的な資金援助と技術提携が大規模プロジェクトや産業用電力網での導入を後押ししている。

シンクロフェーザ市場は非常に競争が激しく、ベンダーは技術革新、戦略的提携、規制支援を通じて市場基盤の強化を図っている。既存ベンダーは、系統の信頼性とリアルタイム監視機能の向上を目指し、AIベースの分析、クラウドコンピューティング、高度なサイバーセキュリティに投資。また、新規企業やスタートアップも、スマートグリッドソリューションへの高まるニーズに応えるため、手頃な価格で軽量、AI対応のシンクロフェーザを投入している。政府によるグリッド近代化、再生可能エネルギー統合、電力系統のレジリエンスを支援する政策も競争を加速させている。企業は電力会社、研究機関、エネルギー企業との提携を積極的に行い、製品提供範囲を拡大している。リアルタイム監視、予測分析、自動化への需要が高まるにつれて、機械学習ソリューション、相互運用性標準、次世代グリッド管理ソリューションにおける技術進歩が市場の長期的な成長を促進し、競争はさらに激化すると予想される。主要企業にはABB、GE、シーメンスなどが名を連ねる。

最近の動向として、2025年1月には日立エナジーが送電網のボトルネック解消とクリーンエネルギー移行を促すGrid-enSureを発表し、シンクロフェーザ技術を含む最新のパワーエレクトロニクスで系統の柔軟性、慣性、周波数・電圧制御を強化。同月、中国のState Grid Zhenjiangは「配電網断線・欠相自律故障診断システム」を導入し、故障特定時間を大幅に短縮。2024年12月にはGE Vernovaがドイツの系統安定化のため、再生可能エネルギー統合に対応するFACTSFLEX GFM STATCOMを供給。同年10月、チューリッヒの電力会社ewzはKISTERS ControlStarシステムを導入し、リアルタイムデータに基づく系統監視・制御を強化。2024年2月にはGridspertiseが、マイクログリッド向けエッジシンクロフェーザを提供する仮想化・エッジ処理プラットフォームを披露し、変圧器や低圧フィーダーの監視を強化している。

本レポートは、2019年から2033年までのシンクロフェーザ市場の包括的な定量分析を提供し、市場の動向、課題、機会を詳述する。ハードウェア、ソフトウェア、故障分析、状態推定、安定性監視などのアプリケーション、アジア太平洋、欧州、北米、中南米、中東・アフリカといった地域別の市場評価を含み、ステークホルダーが市場の競争環境を理解し、戦略を策定する上で貴重な洞察を提供する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のシンクロフェーザ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 ハードウェア

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ソフトウェア

6.2.1 市場トレンド

6.2.2 市場予測

7 アプリケーション別市場内訳

7.1 故障解析

7.1.1 市場トレンド

7.1.2 市場予測

7.2 状態推定

7.2.1 市場トレンド

7.2.2 市場予測

7.3 安定性監視

7.3.1 市場トレンド

7.3.2 市場予測

7.4 電力系統制御

7.4.1 市場トレンド

7.4.2 市場予測

7.5 運用監視

7.5.1 市場トレンド

7.5.2 市場予測

7.6 グリッド可視化の改善

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 ABB Ltd.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Arbiter Systems Inc.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 Electric Power Group LLC

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 General Electric Company

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 NR Electric Co. Ltd.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Qualitrol Company LLC (Fortive Corporation)

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 Schweitzer Engineering Laboratories Inc.

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 SWOT分析

13.3.8 Siemens AG

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 東芝株式会社

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 Vizimax Inc.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図のリスト

図1:世界のシンクロフェーザ市場:主要な推進要因と課題

図2:世界のシンクロフェーザ市場:販売額(百万米ドル)、2019-2024年

図3:世界のシンクロフェーザ市場予測:販売額(百万米ドル)、2025-2033年

図4:世界のシンクロフェーザ市場:コンポーネント別内訳(%)、2024年

図5:世界のシンクロフェーザ市場:アプリケーション別内訳(%)、2024年

図6:世界のシンクロフェーザ市場:地域別内訳(%)、2024年

図7:世界のシンクロフェーザ(ハードウェア)市場:販売額(百万米ドル)、2019年および2024年

図8:世界のシンクロフェーザ(ハードウェア)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界のシンクロフェーザ(ソフトウェア)市場:販売額(百万米ドル)、2019年および2024年

図10:世界のシンクロフェーザ(ソフトウェア)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界のシンクロフェーザ(故障解析)市場:販売額(百万米ドル)、2019年および2024年

図12:世界のシンクロフェーザ(故障解析)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界のシンクロフェーザ(状態推定)市場:販売額(百万米ドル)、2019年および2024年

図14:世界のシンクロフェーザ(状態推定)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界のシンクロフェーザ(安定性監視)市場:販売額(百万米ドル)、2019年および2024年

図16:世界のシンクロフェーザ(安定性監視)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界のシンクロフェーザ(電力系統制御)市場:販売額(百万米ドル)、2019年および2024年

図18: 世界: シンクロフェーザ (電力系統制御) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図19: 世界: シンクロフェーザ (運用監視) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図20: 世界: シンクロフェーザ (運用監視) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図21: 世界: シンクロフェーザ (グリッド可視化の改善) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図22: 世界: シンクロフェーザ (グリッド可視化の改善) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図23: 世界: シンクロフェーザ (その他の用途) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図24: 世界: シンクロフェーザ (その他の用途) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図25: 北米: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図26: 北米: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図27: 米国: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図28: 米国: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図29: カナダ: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図30: カナダ: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図31: アジア太平洋: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図32: アジア太平洋: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図33: 中国: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図34: 中国: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図35: 日本: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図36: 日本: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図37: インド: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図38: インド: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図39: 韓国: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図40: 韓国: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図41: オーストラリア: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図42: オーストラリア: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図43: インドネシア: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図44: インドネシア: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図45: その他: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図46: その他: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図47: 欧州: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図48: 欧州: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図49: ドイツ: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図50: ドイツ: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図51: フランス: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図52: フランス: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図53: 英国: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図54: 英国: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図55: イタリア: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図56: イタリア: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図57: スペイン: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図58: スペイン: シンクロフェーザ市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図59: ロシア: シンクロフェーザ市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図60: ロシア: シンクロフェーザ市場予測: 売上高(百万米ドル)、2025年~2033年

図61: その他: シンクロフェーザ市場: 売上高(百万米ドル)、2019年および2024年

図62: その他: シンクロフェーザ市場予測: 売上高(百万米ドル)、2025年~2033年

図63: ラテンアメリカ: シンクロフェーザ市場: 売上高(百万米ドル)、2019年および2024年

図64: ラテンアメリカ: シンクロフェーザ市場予測: 売上高(百万米ドル)、2025年~2033年

図65: ブラジル: シンクロフェーザ市場: 売上高(百万米ドル)、2019年および2024年

図66: ブラジル: シンクロフェーザ市場予測: 売上高(百万米ドル)、2025年~2033年

図67: メキシコ: シンクロフェーザ市場: 売上高(百万米ドル)、2019年および2024年

図68: メキシコ: シンクロフェーザ市場予測: 売上高(百万米ドル)、2025年~2033年

図69: その他: シンクロフェーザ市場: 売上高(百万米ドル)、2019年および2024年

図70: その他: シンクロフェーザ市場予測: 売上高(百万米ドル)、2025年~2033年

図71: 中東・アフリカ: シンクロフェーザ市場: 売上高(百万米ドル)、2019年および2024年

図72: 中東・アフリカ: シンクロフェーザ市場: 国別内訳(%)、2024年

図73: 中東・アフリカ: シンクロフェーザ市場予測: 売上高(百万米ドル)、2025年~2033年

図74: 世界: シンクロフェーザ産業: 促進要因、阻害要因、および機会

図75: 世界: シンクロフェーザ産業: バリューチェーン分析

図76: 世界: シンクロフェーザ産業: ポーターのファイブフォース分析

シンクロフェーザとは、電力系統における交流電圧や電流の瞬時値を、GPSなどの高精度な時刻同期源を用いて、その振幅と位相角を同時に測定し、ベクトル量として表現したデータのことです。これにより、広範囲にわたる電力系統の状態を、共通の時刻基準で「スナップショット」のように把握することが可能になります。従来のSCADAシステムでは数秒から数十秒のサンプリング間隔であったのに対し、シンクロフェーザは通常、1秒間に数十回から数百回の高速なサンプリングを行い、リアルタイムに近い詳細な情報を提供します。

シンクロフェーザの測定対象としては、主に電圧シンクロフェーザと電流シンクロフェーザがあります。これらは、専用のフェーザ測定ユニット(PMU: Phasor Measurement Unit)によって測定されますが、近年では保護リレーやデジタル故障記録装置などの既存の電力機器にPMU機能が統合されるケースも増えています。

その用途は多岐にわたります。最も重要なのは、電力系統の広域監視です。系統全体の電圧や電流の位相角のずれをリアルタイムで把握することで、系統の安定性を評価し、不安定化の兆候を早期に検出できます。また、系統の状態推定の精度向上、電力系統の動揺(オシレーション)の検出と抑制、電圧安定度解析、故障点標定の迅速化と高精度化にも貢献します。さらに、大規模な停電や系統事故発生時の事後解析において、詳細な時系列データを提供することで、原因究明と再発防止策の立案に役立ちます。再生可能エネルギーの大量導入に伴う系統の変動性増大への対応や、適応型保護システムの実現にも不可欠な技術とされています。

関連技術としては、まずシンクロフェーザを測定するPMUが挙げられます。複数のPMUから送られてくるデータを収集し、時刻同期を再調整して上位システムに転送するフェーザデータ集中装置(PDC: Phasor Data Concentrator)も重要な要素です。これらのPMU、PDC、通信ネットワーク、そして中央監視システムを統合した全体を広域測定システム(WAMS: Wide Area Measurement System)と呼びます。時刻同期の基盤となるGPS技術、そしてシンクロフェーザデータの通信プロトコルであるIEEE C37.118やIEC 61850などの標準規格も不可欠です。シンクロフェーザは、次世代の電力網であるスマートグリッドを実現するための基盤技術の一つとして位置づけられています。