❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

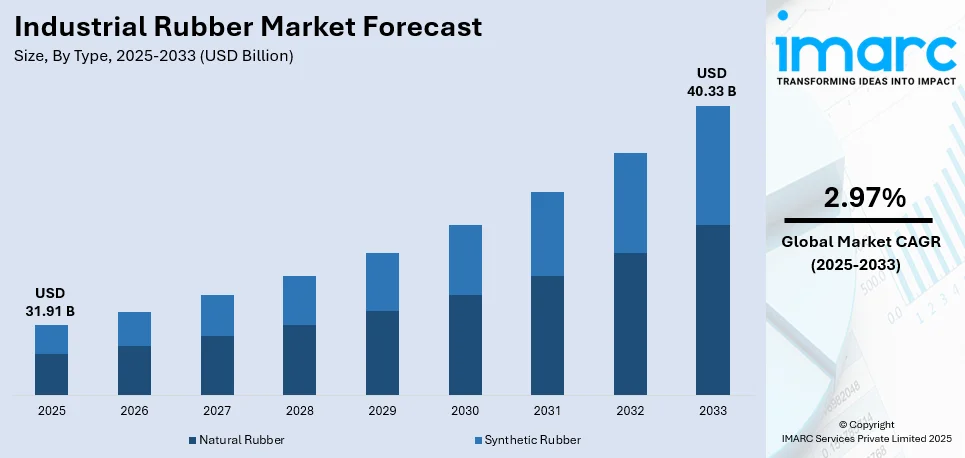

世界の工業用ゴム市場は、2025年に319.1億ドル、2033年には403.3億ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)2.97%で成長すると予測されています。2024年にはアジア太平洋地域が市場の44.5%以上を占め、最大のシェアを保持。この成長は、耐久性、耐熱性、耐薬品性を向上させるポリマー技術の革新、消費支出の増加、持続可能性と耐久性への重視によって推進されています。

市場拡大の主な要因は、自動車、建設、製造業における需要の増加です。世界的な車両生産の拡大に伴い、タイヤやシールなどの自動車用途での使用が増加しており、ブリヂストンはインドでの生産強化と技術センター設立に投資。建設業界では耐久性と断熱ソリューションへの注力が高まり、ゴム材料の採用が促進されています。新興経済国における工業化の進展も、コンベヤーベルト、ホース、ガスケットなどのゴム製品に新たな機会をもたらしています。

主要トレンドは三つあります。一つ目は、環境に優しく持続可能なゴム製品への移行です。メーカーは環境負荷低減と規制基準適合のため、バイオベースやリサイクルゴム材料の開発に注力し、ミシュランやグッドイヤーは再生可能資源やリサイクルゴムを使用したタイヤを導入し、炭素排出量を大幅に削減しています。これは消費者の意識向上や政府の取り組みによって加速されています。

二つ目は、ポリマー技術の進歩です。合成ゴム化合物の革新により、耐久性、耐熱性、耐薬品性に優れた材料が開発され、自動車、航空宇宙、産業機械など高性能用途で利用されています。新しいエラストマーは燃費効率、寿命、安全性が向上したタイヤや機械用ゴム製品の生産を可能にし、高品質なゴム製品への需要を高めています。

三つ目は、電気自動車(EV)市場への注力強化です。自動車産業の電動化に伴い、EV特有の高いトルクや異なる重量配分に耐えうる高性能タイヤ、シール、ガスケットの需要が増大。グッドイヤーやミシュランなどの主要企業は、EVに最適化された特殊なゴム化合物やタイヤ設計の開発に投資しています。EV効率向上のための軽量材料への推進もゴム配合の革新を促し、政府のインセンティブや規制もこのトレンドを後押ししています。

市場はタイプ別では合成ゴムが優位に立ち、2024年には約62.3%の市場シェアを占めています。合成ゴムは、天然ゴムと比較して優れた耐久性、耐摩耗性、耐熱性、耐薬品性を持つため、その多用途性から工業用ゴム市場を牽引しています。

産業用ゴム市場は、自動車、産業機械、建設分野での厳しい要求に応えるため、合成ゴムが優位に立っています。合成ゴムは、気候などの自然要因に左右されない一貫した品質と供給安定性、ポリマー技術の進歩による特殊ゴムの開発、生産における費用対効果と拡張性により、その優位性を確立しています。

製品別に見ると、機械用ゴム製品が2024年に約35.8%の市場シェアを占め、市場を牽引しています。これらは、自動車、航空宇宙、製造業など多様な産業において、機械の効率と安全を維持するために不可欠であり、摩耗、圧力、環境要因に対する優れた耐性を提供します。新興経済国における産業化と機械の近代化、ゴム配合技術の進歩が需要をさらに促進しています。

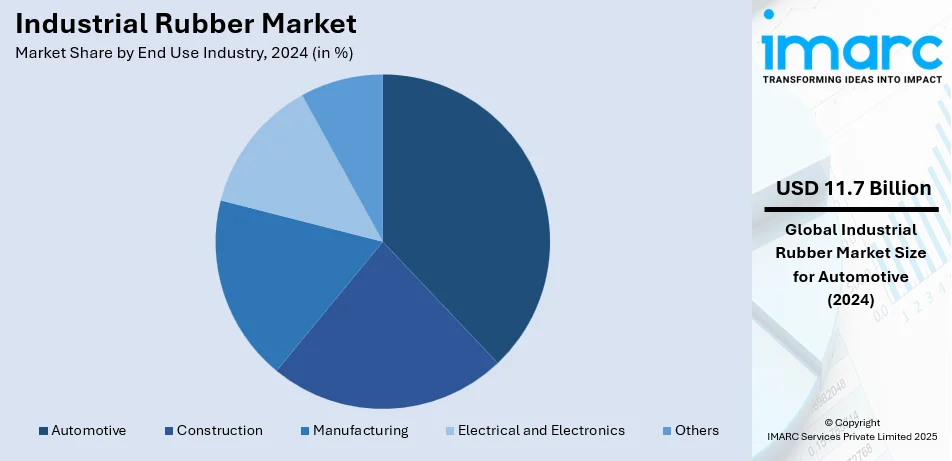

最終用途産業別では、自動車産業が2024年に約37.9%の市場シェアで最大です。タイヤ、シール、ガスケット、ベルト、ホースなど、車両の性能と安全を確保するための耐久性、柔軟性、耐熱性のある材料が幅広く使用されています。特に新興市場における世界の自動車部門の成長、電気自動車の生産増加、自動車技術の進歩が、特殊ゴム製品の需要を高めています。

地域別では、アジア太平洋地域が2024年に44.5%以上の市場シェアを占め、最大の市場となっています。中国、インド、日本などの堅調な製造業、自動車、建設、産業機械分野での広範な用途、急速な都市化とインフラ整備、大規模な人口基盤、政府の有利な政策と産業プロジェクトへの投資が、この地域の市場成長を牽引しています。

北米の産業用ゴム市場は、自動車、建設、製造業からの堅調な需要に支えられています。特にカナダと米国では、非居住用インフラプロジェクトへの支出増加と持続可能性への重視が建設部門の主要な推進力です。自動車産業は年間数百万台の車両を生産し、タイヤ、シール、ガスケットなどの必須部品に産業用ゴムを依存しています。合成ゴムブレンドを含む材料技術の進歩は、ゴム製品の性能と持続可能性を高めています。風力や太陽光発電などの再生可能エネルギーインフラへの移行も、シーリングや防振用途でのゴム需要を促進しています。また、厳しい環境規制とグッドイヤーやブリヂストンなどの主要企業の革新により、環境に優しい再生ゴムの採用が増加しています。米国は2024年に北米市場の88.14%を占め、製造業、建設業、自動車産業からの強い需要が主な推進力です。2023年の建設支出は1.98兆ドルに達し、前年比7.4%増加しました。非居住用建設が17.6%増加した一方、住宅建設はインフレと金利上昇により3%減少しました。

欧州の産業用ゴム市場は、世界の自動車生産の大部分を占める堅調な自動車産業によって牽引されており、イタリア、フランス、ドイツが大きく貢献しています。2023年には410万台の自動車が生産され、前年比18%増加しました。これにより、タイヤ、ガスケット、サスペンション部品の需要が高まっています。また、グリーンビルディングプログラムとインフラ整備への注力により、屋根材や断熱材などの建設用途での産業用ゴムの利用が促進されています。さらに、厳しい環境規制により、再生ゴムや環境に優しいゴム製品の使用が奨励されています。

世界の工業用ゴム市場は、産業化、都市化、インフラ整備の進展により堅調に成長しており、特に自動車、建設、製造、電気・電子産業が主要な最終用途分野です。持続可能性と環境規制への対応が市場の重要な推進要因であり、コンチネンタルAGやミシュランなどの大手企業は、高性能かつ持続可能なゴム製品への投資を強化しています。

地域別に見ると、欧州市場は厳格な環境規制と風力・太陽光エネルギープロジェクトの拡大(ソーラーパネルマウント、タービンなど)が需要を牽引しています。高度な製造業や輸出志向型産業も、消費財やヘルスケア分野での工業用ゴムの需要に貢献しています。

ラテンアメリカでは、ブラジルとメキシコを中心に自動車および建設部門の成長が顕著です。ブラジルでは2023年に約230万台の自動車が生産され、2032年までに414億ブラジルレアル(約68.5億米ドル)の投資が計画されており、タイヤやその他の自動車部品の需要が増加すると見込まれています。政府のインフラ整備計画も建設業界を後押しし、シーラントや屋根材などの建材における工業用ゴムの需要を高めています。さらに、地域の農業部門では灌漑システムや機械にゴム製品が使用され、メキシコの電子機器・家電製造業ではホースやガスケットなどの耐久部品にゴムが活用されています。

中東およびアフリカ市場は、GCC諸国を中心としたインフラ開発が成長を支えています。サウジアラビアのNEOMシティや紅海プロジェクトのようなスマートシティや工業団地の開発は、建材や機械部品におけるゴム需要を促進しています。南アフリカやナイジェリアの自動車産業もタイヤや工業用ホースの需要に貢献し、地域の石油・ガス産業では掘削・パイプライン設備にゴムが使用され、市場拡大を後押ししています。国際的な環境規制への準拠のため、持続可能なゴム生産への関心が高まっています。

競争環境は非常に激しく、旭化成、ブラスケム、ブリヂストン、デンカ、ランクセスAGなどの主要企業がイノベーションと市場成長を牽引しています。旭化成は先進材料と持続可能性に注力し、ブリヂストンは高性能材料の研究開発に多額の投資を行っています。デンカは合成ゴムと高分子技術に特化し、日本の大網工場でのクロロプレンゴム生産能力を拡大すると発表しました。

最近の動向としては、2024年12月にMotion IndustriesがInternational Conveyor and Rubber (ICR)を買収しました。2024年11月には横浜ゴムがイスラエルのハデラ工場を2024年12月31日をもって閉鎖すると発表しました。また、2024年5月にはインドのDeesawala Rubber Industriesが製造拠点を拡大し、全インドゴム産業協会は国内生産者保護のためゴム完成品の輸入関税引き上げを要求しました。

本レポートは、2019年から2033年までの市場動向、推進要因、課題、機会を包括的に分析し、天然ゴム、合成ゴム、機械ゴム製品、ゴムホース、ゴムベルト、ゴム屋根材などの製品タイプ、自動車、建設、製造、電気・電子などの最終用途産業、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカの地域別市場評価を提供します。ステークホルダーは、ポーターの5フォース分析を通じて競争レベルと市場の魅力を評価し、主要企業の競争環境を理解することができます。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の工業用ゴム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 天然ゴム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 合成ゴム

6.2.1 市場トレンド

6.2.2 市場予測

7 製品別市場内訳

7.1 機械用ゴム製品

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ゴムホース

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ゴムベルト

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ゴム屋根材

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 最終用途産業別市場内訳

8.1 自動車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 建設

8.2.1 市場トレンド

8.2.2 市場予測

8.3 製造

8.3.1 市場トレンド

8.3.2 市場予測

8.4 電気・電子

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 旭化成株式会社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 ブラスケム

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 株式会社ブリヂストン

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 デンカ株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.5 ランクセスAG

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 LG化学株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 グッドイヤー・タイヤ・アンド・ラバー・カンパニー

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 トリンセオPLC

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 TSRCコーポレーション

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 UBE株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 横浜ゴム株式会社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 日本ゼオン株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

List of Figures

図表リスト

図1:世界:工業用ゴム市場:主な推進要因と課題

図2:世界:工業用ゴム市場:販売額(10億米ドル)、2019-2024年

図3:世界:工業用ゴム市場予測:販売額(10億米ドル)、2025-2033年

図4:世界:工業用ゴム市場:タイプ別内訳(%)、2024年

図5:世界:工業用ゴム市場:製品別内訳(%)、2024年

図6:世界:工業用ゴム市場:最終用途産業別内訳(%)、2024年

図7:世界:工業用ゴム市場:地域別内訳(%)、2024年

図8:世界:工業用ゴム(天然ゴム)市場:販売額(100万米ドル)、2019年および2024年

図9:世界:工業用ゴム(天然ゴム)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界:工業用ゴム(合成ゴム)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:工業用ゴム(合成ゴム)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界:工業用ゴム(機械用ゴム製品)市場:販売額(100万米ドル)、2019年および2024年

図13:世界:工業用ゴム(機械用ゴム製品)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界:工業用ゴム(ゴムホース)市場:販売額(100万米ドル)、2019年および2024年

図15:世界:工業用ゴム(ゴムホース)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界:工業用ゴム(ゴムベルト)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:工業用ゴム(ゴムベルト)市場予測:販売額(100万米ドル)、2025-2033年

図18:世界:工業用ゴム(ゴム屋根材)市場:販売額(100万米ドル)、2019年および2024年

図19:世界:工業用ゴム(ゴム屋根材)市場予測:販売額(100万米ドル)、2025-2033年

図20:世界:工業用ゴム(その他の製品)市場:販売額(100万米ドル)、2019年および2024年

図21:世界:工業用ゴム(その他の製品)市場予測:販売額(100万米ドル)、2025-2033年

図22:世界:工業用ゴム(自動車)市場:販売額(100万米ドル)、2019年および2024年

図23:世界:工業用ゴム(自動車)市場予測:販売額(100万米ドル)、2025-2033年

図24:世界:工業用ゴム(建設)市場:販売額(100万米ドル)、2019年および2024年

図25:世界:工業用ゴム(建設)市場予測:販売額(100万米ドル)、2025-2033年

図26:世界:工業用ゴム(製造)市場:販売額(100万米ドル)、2019年および2024年

図27:世界:工業用ゴム(製造)市場予測:販売額(100万米ドル)、2025-2033年

図28:世界:工業用ゴム(電気・電子)市場:販売額(100万米ドル)、2019年および2024年

図29:世界:工業用ゴム(電気・電子)市場予測:販売額(100万米ドル)、2025-2033年

図30:世界:工業用ゴム(その他の最終用途産業)市場:販売額(100万米ドル)、2019年および2024年

図31:世界:工業用ゴム(その他の最終用途産業)市場予測:販売額(100万米ドル)、2025-2033年

図32:北米:工業用ゴム市場:販売額(100万米ドル)、2019年および2024年

図33:北米:工業用ゴム市場予測:販売額(100万米ドル)、2025-2033年

図34:米国:工業用ゴム市場:販売額(100万米ドル)、2019年および2024年

図35:米国:工業用ゴム市場予測:販売額(100万米ドル)、2025-2033年

図36:カナダ:工業用ゴム市場:販売額(100万米ドル)、2019年および2024年

図37:カナダ:工業用ゴム市場予測:販売額(100万米ドル)、2025-2033年

図38:アジア太平洋:工業用ゴム市場:販売額(100万米ドル)、2019年および2024年

図39:アジア太平洋:工業用ゴム市場予測:販売額(100万米ドル)、2025-2033年

図40:中国:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図41:中国:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図42:日本:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図43:日本:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図44:インド:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図45:インド:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図46:韓国:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図47:韓国:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図48:オーストラリア:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図49:オーストラリア:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図50:インドネシア:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図51:インドネシア:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図52:その他:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図53:その他:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図54:ヨーロッパ:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図55:ヨーロッパ:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図56:ドイツ:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図57:ドイツ:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図58:フランス:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図59:フランス:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図60:イギリス:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図61:イギリス:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図62:イタリア:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図63:イタリア:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図64:スペイン:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図65:スペイン:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図66:ロシア:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図67:ロシア:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図68:その他:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図69:その他:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図70:ラテンアメリカ:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図71:ラテンアメリカ:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図72:ブラジル:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図73:ブラジル:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図74:メキシコ:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図75:メキシコ:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図76:その他:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図77:その他:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図78:中東およびアフリカ:工業用ゴム市場:販売額(百万米ドル)、2019年および2024年

図79:中東およびアフリカ:工業用ゴム市場:国別内訳(%)、2024年

図80:中東およびアフリカ:工業用ゴム市場予測:販売額(百万米ドル)、2025年~2033年

図81:世界:工業用ゴム産業:SWOT分析

図82:世界:工業用ゴム産業:バリューチェーン分析

図83:世界:工業用ゴム産業:ポーターのファイブフォース分析

産業用ゴムとは、一般的なゴム製品とは異なり、特定の産業分野において高い機能性、耐久性、信頼性が求められるゴム材料およびその製品群を指します。自動車、産業機械、建設、医療、電子機器など、多岐にわたる分野で不可欠な素材であり、過酷な環境下での使用に耐えうるよう、耐熱性、耐油性、耐薬品性、耐候性、耐摩耗性、電気絶縁性といった特性が特に重視されて設計されます。

主な種類としては、まず天然ゴム(NR)があり、優れた弾性と引裂き強度を持ちますが、耐油性や耐候性には劣ります。合成ゴムでは、スチレンブタジエンゴム(SBR)は天然ゴムの代替として広く使われ、耐摩耗性に優れます。エチレンプロピレンゴム(EPDM)は、耐候性、耐オゾン性、耐熱性、電気絶縁性に優れ、屋外用途や電線被覆に利用されます。ニトリルゴム(NBR)は、優れた耐油性と耐摩耗性を持ち、Oリングやオイルシール、燃料ホースなどに多用されます。クロロプレンゴム(CR、ネオプレン)は、耐候性、耐油性、難燃性のバランスが良く、電線被覆や防振ゴムに用いられます。シリコーンゴム(VMQ)は、非常に広い温度範囲での耐熱性、耐寒性、耐候性、電気絶縁性に優れ、医療機器や食品関連、電子部品に不可欠です。フッ素ゴム(FKM)は、極めて優れた耐熱性、耐薬品性、耐油性を誇り、航空宇宙や半導体製造装置、自動車のエンジン周辺など、最も過酷な環境下で使用されます。ウレタンゴム(U)は、高い耐摩耗性、引裂き強度、耐油性を持ち、キャスターやパッキン、ベルトなどに利用されます。

これらの産業用ゴムは、様々な用途で活用されています。自動車分野では、エンジンガスケット、Oリング、オイルシール、各種ホース、防振ゴム、タイヤ、ワイパーブレードなどに使われます。産業機械では、パッキン、ガスケット、シール材、コンベヤベルト、防振材、ローラーといった部品に不可欠です。建設分野では、窓枠のシーリング材、防水シート、免震ゴム、配管用シール材として利用されます。電子機器では、絶縁材、コネクタのシール、防塵カバー、キーパッドなどに用いられます。医療・食品分野では、シリコーンチューブ、ダイヤフラム、FDA適合のパッキンやガスケットとして衛生的な環境で使われます。航空宇宙分野では、高温・高圧環境下での高性能シール材や燃料ホースに、エネルギー分野では発電所や石油化学プラントで耐熱・耐薬品性の高いシール材として重要な役割を果たしています。

関連する技術としては、まず配合技術が挙げられます。これは、ゴムポリマーにカーボンブラック、シリカ、加硫剤、軟化剤、老化防止剤などを適切に配合し、目的の物性や耐久性を引き出すための基盤技術です。次に、成形技術があり、圧縮成形、射出成形、押出成形など、製品の形状や要求される精度に応じた最適な方法が選ばれます。異種材料との強固な接合を実現する接着技術も重要です。また、表面処理技術として、フッ素コーティングやプラズマ処理などにより、摩擦低減、撥水性付与、接着性向上などが図られます。材料の物性や耐久性を詳細に評価する分析・評価技術、そしてCAE(Computer Aided Engineering)を用いたシミュレーション技術は、製品設計の最適化と開発期間短縮に貢献します。さらに、環境負荷低減のため、使用済みゴム製品のリサイクル技術も進化しています。