❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

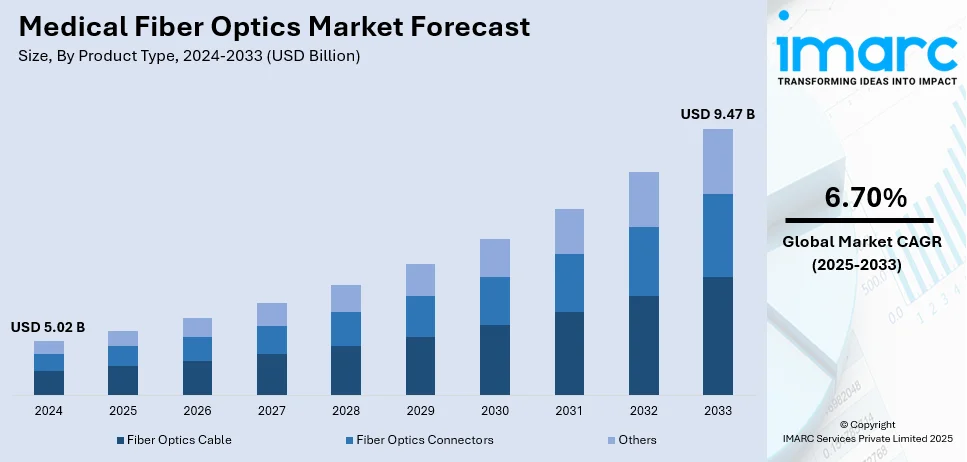

世界の医療用光ファイバー市場は、2024年に50.2億ドルと評価され、2033年までに94.7億ドルに達し、2025年から2033年にかけて年平均成長率6.70%で成長すると予測されています。アジア太平洋地域が市場を牽引し、2024年には32.6%以上のシェアを占めています。北米では米国が81.60%のシェアを持つ主要な市場推進国です。

この市場の成長は、主に以下の要因によって推進されています。

1. **低侵襲手術(MIS)の進歩**: MISは、回復時間の短縮、傷跡の縮小、合併症リスクの低減といった利点から、医療業界の変革をもたらしています。2032年までに353億ドルに達すると見込まれるこの分野では、内視鏡や腹腔鏡などのツールにおいて光ファイバーが不可欠な役割を果たし、手術の成功に必要な精密な照明と画像を提供しています。

2. **診断画像処理への需要増加**: 光ファイバー技術は、診断の精度と信頼性を大幅に向上させました。体内の臓器スキャンや、眼科、心臓病学、がん検出で広く使用される光干渉断層計(OCT)の光源など、光ファイバーが高解像度画像を提供し、早期かつ正確な診断に貢献しています。米国の癌診断市場は2033年までに1082億ドルに達すると予測されており、この分野での光ファイバーの重要性が高まっています。

3. **ウェアラブルデバイスの需要急増**: ウェアラブル技術は、リアルタイムの健康モニタリングに不可欠なツールとなりつつあり、光ファイバーは精度を損なうことなく小型軽量センサーを可能にしています。慢性疾患の増加がこれらのウェアラブルソリューションの採用を促進し、光ファイバーはその設計に不可欠な要素となっています。

4. **遠隔医療と遠隔患者モニタリングの成長**: 遠隔医療は近年爆発的に普及し、遠隔患者モニタリングデバイスがその重要な部分を占めています。光ファイバーは、これらのシステムが効率的かつ正確であることを保証する上で重要な役割を果たし、2033年までに50億ドルに達すると予測される遠隔患者モニタリングデバイス市場の成長を支えています。光ファイバーケーブルは、患者データを高速かつ安全に伝送し、遠隔地からの高品質なケア提供を可能にします。

5. **高度な手術器具への需要増加**: 手術器具は、統合された画像処理および精密誘導システムにより、ますます高度化しています。光ファイバーは、体内の到達困難な領域でも明るく集束された光と鮮明な視覚を提供することで、これらの器具を強化し、神経外科から整形外科手術まで、精度と正確さが求められる処置において不可欠なものとなっています。

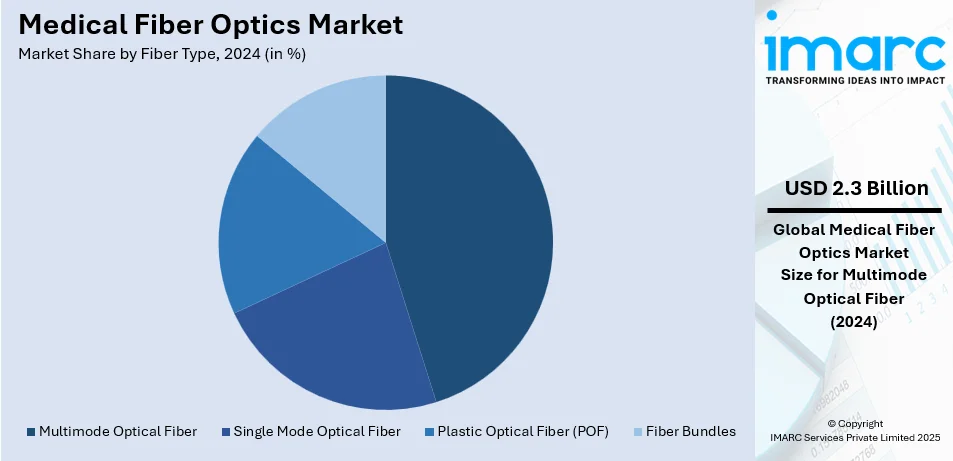

市場は光ファイバーの種類、製品の種類、および用途に基づいて分類されています。光ファイバーの種類別では、マルチモード光ファイバーが45.2%のシェアで市場をリードしています。これは、短距離アプリケーションにおける汎用性と高性能、低コストでの大量データ伝送能力、および低侵襲手術や診断画像技術での広範な採用によるものです。製品の種類別では、光ファイバーケーブルが41.6%のシェアで市場をリードしており、高速データ伝送、内視鏡システム、および高度な画像技術における優れた柔軟性、耐久性、精度がその優位性を支えています。

医療用光ファイバーケーブル市場は、医療機器への統合による性能向上、過酷な滅菌プロセスへの耐性、そして信頼性の高い高性能コンポーネントへの需要増加により、成長を続けています。

用途別では、2024年に「照明」が市場最大の31.5%を占めました。これは、内視鏡検査、手術、診断画像など、様々な医療処置に集中的な光を供給する上で不可欠な役割を果たすためです。光ファイバーは、熱発生を抑えつつ優れた光伝送を提供し、手術室のような精密な環境に適しています。低侵襲手術への需要増加も、その利用を加速させています。

地域別では、2024年にアジア太平洋地域が32.6%と最大の市場シェアを占めました。これは、同地域の医療インフラの急速な発展と、慢性疾患の増加に伴う先進医療技術への投資拡大によるものです。中国、インド、日本がこの成長に大きく貢献しており、特に低侵襲手術、診断画像、ウェアラブル医療機器への需要が高いです。政府の有利な取り組みや製造拠点の拡大、遠隔医療や遠隔患者モニタリングの普及も、この地域の優位性をさらに強化しています。例えば、インドの診断画像市場は2032年までに15億6,790万ドルに達し、年率8.20%で成長すると予測されています。

北米も医療用光ファイバー市場の主要地域であり、高度な医療システム、新技術の高い採用率、慢性疾患の有病率増加が要因です。米国では約1億2,900万人が少なくとも1つの主要な慢性疾患を抱え、複数の慢性疾患を持つ人も増加しています。これにより、低侵襲処置や診断画像システムへの需要が高まっています。主要な業界プレーヤーの存在、医療機器メーカーと医療提供者の連携、遠隔医療と遠隔患者モニタリングソリューションの普及も市場を牽引しています。北米の中でも米国は2024年に81.60%のシェアを占め、確立された医療インフラと医療研究への多大な投資が背景にあります。米国のウェアラブル医療機器市場は2024年から2032年にかけて年平均成長率25.60%で成長すると見込まれており、遠隔医療サービスの改善と遠隔患者モニタリング施設の拡充に注力することで、安全で効率的なデータ伝送における光ファイバーの利用可能性を高めています。

欧州は、研究開発への強い重点と先進的な医療インフラを通じて、世界の医療用光ファイバー市場に大きく貢献しています。ドイツ、英国、フランスが主要国であり、低侵襲手術、診断画像、先進医療機器への需要を牽引しています。心血管疾患や癌などの慢性疾患の増加、医療イノベーションへの政府支援、技術進歩による医療費削減の必要性も成長要因です。多くの臨床研究や生体医療機器開発が欧州で行われていることも市場を後押ししています。

医療用光ファイバー市場は、高度な医療技術への需要増加、特に低侵襲手術の普及を背景に、世界的に拡大しています。

ラテンアメリカ地域は、医療インフラの発展と先進医療技術への意識向上により、医療用光ファイバーの潜在市場として浮上しています。ブラジル、メキシコ、アルゼンチンなどの国々が、低侵襲手術、診断画像、治療用途で光ファイバーの採用を先導しています。高齢化の進行、慢性疾患の負担増大、政府による医療インフラ投資が市場拡大の主要な推進要因です。低侵襲処置の利点に対する教育と認識が高まるにつれて、病院や診療所での光ファイバー技術の導入が進んでいます。

中東およびアフリカ地域も、医療用光ファイバー産業の拡大地域です。最先端の医療施設への投資と、革新的な医療技術への重点により、地域のヘルスケア産業は着実に進化しています。特にUAE、サウジアラビア、南アフリカなどの富裕国では、内視鏡手術、外科用照明、診断画像において光ファイバーが広く利用されています。低侵襲手法への意識の高まりと医療施設の継続的な建設が、大きな潜在的機会を提供しています。政府と民間投資家がヘルスケアの近代化に継続的に関与することで、中東およびアフリカの医療用光ファイバー市場は着実に成長すると予測されています。

競争環境においては、主要企業は製品ポートフォリオを強化し、グローバルなプレゼンスを拡大して、高度な医療技術への高まる需要に対応しています。企業は、低侵襲手術や診断処置向けの革新的な光ファイバーソリューションを導入するために研究開発に投資しています。また、市場での地位を強化し、流通ネットワークを拡大するために、コラボレーションや戦略的パートナーシップも追求されています。これらの取り組みは、医療従事者に高品質で信頼性の高い光ファイバー技術を提供し、患者の転帰を改善し、世界中で低侵襲医療処置の採用を支援することを目的としています。主要企業はまた、製造技術の進歩を活用して、費用対効果が高く耐久性のある光ファイバー部品を生産し、新興市場からの需要に応えています。さらに、持続可能性の目標に沿うため、環境に優しい生産方法も模索されており、ヘルスケアインフラ開発におけるグリーンテクノロジーへの重視に対応しています。市場の主要企業には、AFL、Amphenol Precision Optics GmbH、Coherent Corp.、Fiberoptics Technology Incorporated、Gulf Fiberoptics、ODU GmbH & Co.KG、Schott AG、Timbercon, Inc.などが挙げられます。

最近の動向として、2024年12月にはAFLがサウスカロライナ州スパルタンバーグ郡での製造事業を拡大し、1億5500万ドルの投資を発表しました。2024年11月にはGulf Fiberopticsがドイツのメディカ展に参加し、外科用ヘッドライト、光源、内視鏡用ライトケーブルなどの光ファイバーソリューションを展示しました。2024年9月にはODU GmbH & Co.KGが、軍事用コネクタAMCシリーズTで既に利用されているEBP(Expanded Beam Performance)技術を医療用光ファイバーポートフォリオに拡大しました。この技術は、低減衰、ほぼメンテナンス不要、長寿命といった利点を持つ非接触レンズ技術です。

本レポートは、2019年から2033年までの医療用光ファイバー市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。分析の基準年は2024年、予測期間は2025年から2033年で、市場は米ドル建てで評価されます。レポートは、光ファイバーの種類、製品の種類、用途、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカ)別に市場を詳細に調査します。対象国には、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコが含まれます。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報、主要な地域市場および国レベルの市場の特定、ポーターのファイブフォース分析による競争評価、および競争環境の洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の医療用光ファイバー市場 – 序論

4.1 医療用光ファイバーとは

4.2 業界トレンド

4.3 競合情報

5 世界の医療用光ファイバー市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の医療用光ファイバー市場 – ファイバータイプ別内訳

6.1 シングルモード光ファイバー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場予測 (2025-2033年)

6.1.4 製品タイプ別市場内訳

6.1.5 用途別市場内訳

6.2 マルチモード光ファイバー

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場予測 (2025-2033年)

6.2.4 製品タイプ別市場内訳

6.2.5 用途別市場内訳

6.3 プラスチック光ファイバー (POF)

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024年)

6.3.3 市場予測 (2025-2033年)

6.3.4 製品タイプ別市場内訳

6.3.5 用途別市場内訳

6.4 ファイバーバンドル

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2019-2024年)

6.4.3 市場予測 (2025-2033年)

6.4.4 製品タイプ別市場内訳

6.4.5 用途別市場内訳

6.5 ファイバータイプ別魅力的な投資提案

7 世界の医療用光ファイバー市場 – 製品タイプ別内訳

7.1 光ファイバーケーブル

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場予測 (2025-2033年)

7.1.4 ファイバータイプ別市場内訳

7.1.5 用途別市場内訳

7.2 光ファイバーコネクタ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場予測 (2025-2033年)

7.2.4 市場セグメンテーション

7.2.4.1 標準光ファイバーコネクタ

7.2.4.2 カスタム光ファイバーコネクタ

7.2.5 ファイバータイプ別市場内訳

7.2.6 用途別市場内訳

7.3 その他

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024年)

7.3.3 市場予測 (2025-2033年)

7.4 製品タイプ別魅力的な投資提案

8 世界の医療用光ファイバー市場 – 用途別内訳

8.1 内視鏡イメージング

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024年)

8.1.3 市場予測 (2025-2033年)

8.1.4 ファイバータイプ別市場内訳

8.1.5 製品タイプ別市場内訳

8.2 レーザー信号伝送

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024年)

8.2.3 市場予測 (2025-2033年)

8.2.4 ファイバータイプ別市場内訳

8.2.5 製品タイプ別市場内訳

8.3 生体医療センシング

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024年)

8.3.3 市場予測 (2025-2033年)

8.3.4 ファイバータイプ別市場内訳

8.3.5 製品タイプ別市場内訳

8.4 照明

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2019-2024年)

8.4.3 市場予測 (2025-2033年)

8.4.4 ファイバータイプ別市場内訳

8.4.5 製品タイプ別市場内訳

8.5 その他

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2019-2024年)

8.5.3 市場予測 (2025-2033年)

8.6 用途別魅力的な投資提案

9 世界の医療用光ファイバー市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場動向 (2019-2024)

9.1.1.3 繊維タイプ別市場内訳

9.1.1.4 製品タイプ別市場内訳

9.1.1.5 用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場動向 (2019-2024)

9.1.2.3 繊維タイプ別市場内訳

9.1.2.4 製品タイプ別市場内訳

9.1.2.5 用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 繊維タイプ別市場内訳

9.2.1.4 製品タイプ別市場内訳

9.2.1.5 用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 日本

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 繊維タイプ別市場内訳

9.2.2.4 製品タイプ別市場内訳

9.2.2.5 用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 インド

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 繊維タイプ別市場内訳

9.2.3.4 製品タイプ別市場内訳

9.2.3.5 用途別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 韓国

9.2.4.1 市場推進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 繊維タイプ別市場内訳

9.2.4.4 製品タイプ別市場内訳

9.2.4.5 用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 オーストラリア

9.2.5.1 市場推進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 繊維タイプ別市場内訳

9.2.5.4 製品タイプ別市場内訳

9.2.5.5 用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 インドネシア

9.2.6.1 市場推進要因

9.2.6.2 過去および現在の市場動向 (2019-2024)

9.2.6.3 繊維タイプ別市場内訳

9.2.6.4 製品タイプ別市場内訳

9.2.6.5 用途別市場内訳

9.2.6.6 主要企業

9.2.6.7 市場予測 (2025-2033)

9.2.7 その他

9.2.7.1 過去および現在の市場動向 (2019-2024)

9.2.7.2 市場予測 (2025-2033)

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 繊維タイプ別市場内訳

9.3.1.4 製品タイプ別市場内訳

9.3.1.5 用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 フランス

9.3.2.1 市場推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 繊維タイプ別市場内訳

9.3.2.4 製品タイプ別市場内訳

9.3.2.5 用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 イギリス

9.3.3.1 市場推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 繊維タイプ別市場内訳

9.3.3.4 製品タイプ別市場内訳

9.3.3.5 用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 イタリア

9.3.4.1 市場推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 繊維タイプ別市場内訳

9.3.4.4 製品タイプ別市場内訳

9.3.4.5 用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 スペイン

9.3.5.1 市場推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 ファイバータイプ別市場内訳

9.3.5.4 製品タイプ別市場内訳

9.3.5.5 用途別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 その他

9.3.6.1 過去および現在の市場動向 (2019-2024)

9.3.6.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 ファイバータイプ別市場内訳

9.4.1.4 製品タイプ別市場内訳

9.4.1.5 用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 ファイバータイプ別市場内訳

9.4.2.4 製品タイプ別市場内訳

9.4.2.5 用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東

9.5.1 市場推進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 ファイバータイプ別市場内訳

9.5.4 製品タイプ別市場内訳

9.5.5 用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 アフリカ

9.6.1 市場推進要因

9.6.2 過去および現在の市場動向 (2019-2024)

9.6.3 ファイバータイプ別市場内訳

9.6.4 製品タイプ別市場内訳

9.6.5 用途別市場内訳

9.6.6 国別市場内訳

9.6.7 主要企業

9.6.8 市場予測 (2025-2033)

9.7 地域別魅力的な投資提案

10 市場のダイナミクス

10.1 市場推進要因

10.2 市場抑制要因

10.3 市場機会

11 主要な技術動向と開発

12 政府の規制と戦略

13 最近の業界ニュース

14 ポーターの5つの競争要因分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 バリューチェーン分析

16 世界の医療用光ファイバー市場 – 競争環境

16.1 概要

16.2 市場構造

16.3 主要企業別市場シェア

16.4 市場プレーヤーのポジショニング

16.5 主要な勝利戦略

16.6 競争ダッシュボード

16.7 企業評価象限

17 競争環境

17.1 AFL

17.1.1 事業概要

17.1.2 提供製品

17.1.3 事業戦略

17.1.4 SWOT分析

17.1.5 主要ニュースとイベント

17.2 Amphenol Precision Optics GmbH

17.2.1 事業概要

17.2.2 提供製品

17.2.3 事業戦略

17.2.4 SWOT分析

17.2.5 主要ニュースとイベント

17.3 Coherent Corp.

17.3.1 事業概要

17.3.2 提供製品

17.3.3 事業戦略

17.3.4 SWOT分析

17.3.5 主要ニュースとイベント

17.4 Fiberoptics Technology Incorporated

17.4.1 事業概要

17.4.2 提供製品

17.4.3 事業戦略

17.4.4 SWOT分析

17.4.5 主要ニュースとイベント

17.5 Gulf Fiberoptics

17.5.1 事業概要

17.5.2 提供製品

17.5.3 事業戦略

17.5.4 SWOT分析

17.5.5 主要ニュースとイベント

17.6 ODU GmbH & Co.KG

17.6.1 事業概要

17.6.2 提供製品

17.6.3 事業戦略

17.6.4 SWOT分析

17.6.5 主要ニュースとイベント

17.7 Schott AG

17.7.1 事業概要

17.7.2 提供製品

17.7.3 事業戦略

17.7.4 SWOT分析

17.7.5 主要ニュースとイベント

17.8 ティンバーコン社

17.8.1 事業概要

17.8.2 提供製品

17.8.3 事業戦略

17.8.4 SWOT分析

17.8.5 主要ニュースとイベント

これは一部の企業リストであり、完全なリストは本レポートに記載されています。

18 戦略的提言

19 付録

医療用光ファイバーは、光ファイバー技術を医療分野に応用したものです。光を効率的かつ柔軟に伝送する特性を活かし、診断、治療、モニタリングなど多岐にわたる用途で利用されています。体腔内への挿入や微細な部位へのアクセスを可能にし、低侵襲な医療を実現する上で重要な役割を担っています。

医療用光ファイバーにはいくつかの種類があります。一つは、画像を伝送するための「イメージガイドファイバー」です。これは数万から数十万本の微細な光ファイバーを束ねたもので、内視鏡の先端部に用いられ、体内の画像を外部に伝送します。もう一つは、光エネルギーを伝送するための「光伝送用ファイバー」です。レーザー光や照明光を体内に導くために使用され、用途に応じてシングルモードファイバーやマルチモードファイバーが使い分けられます。特殊なものとしては、赤外光を効率的に伝送する「中空ファイバー」や、柔軟性に優れ低コストな「プラスチック光ファイバー(POF)」、あるいは集光や拡散を目的とした「テーパーファイバー」なども存在します。

その用途は非常に広範です。診断分野では、内視鏡が代表的であり、胃、大腸、気管支、関節などの体腔内を直接観察し、病変の早期発見や生検に貢献します。光コヒーレンストモグラフィー(OCT)では、光ファイバーを用いて網膜、血管、皮膚などの微細な断層画像を非侵襲的に取得し、詳細な診断を可能にします。また、光ファイバーセンサーは、血圧、酸素飽和度、体温、pHなどの生体情報をリアルタイムでモニタリングするために使用され、患者の状態管理に役立ちます。治療分野では、レーザー治療が重要です。高出力レーザー光を患部に正確に照射し、外科手術での切開・凝固、眼科での網膜光凝固、皮膚科でのシミや脱毛治療、歯科治療などに幅広く利用されています。光線力学療法(PDT)では、光感受性薬剤と光ファイバーから照射される光を組み合わせて、がん細胞を選択的に破壊する治療法として応用されています。

関連技術としては、まず小型カメラ技術が挙げられます。内視鏡の進化には、CMOSやCCDといったイメージセンサーの小型化と高性能化が不可欠です。次に、画像処理技術も重要であり、取得した画像をリアルタイムで強調したり、3D再構築したりすることで、診断精度を高めます。高出力で安定したレーザー光源技術は、治療用レーザーの性能を左右します。また、生体内に挿入される光ファイバーやカテーテルには、生体適合性の高い材料が求められます。微小電気機械システム(MEMS)技術は、小型のセンサーやアクチュエーターの開発に寄与し、より精密な医療機器の実現を可能にします。近年では、AIや機械学習が画像診断の支援や手術ナビゲーションに応用され、医療用光ファイバーの活用範囲をさらに広げています。これらの技術が複合的に組み合わさることで、医療用光ファイバーは現代医療において不可欠なツールとなっています。