❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

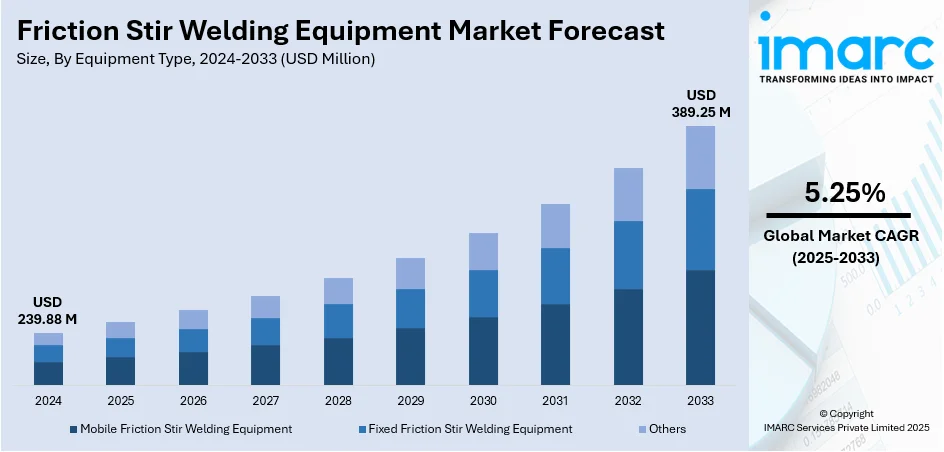

摩擦攪拌接合(FSW)装置の世界市場は、2024年に2億3988万米ドルと評価され、2033年までに3億8925万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)5.25%で成長する見込みです。2024年にはアジア太平洋地域が市場の46.4%を占め、最大のシェアを保持しています。

この市場成長の主な推進要因は、自動車および航空宇宙産業における軽量・高強度材料への需要の急増です。これらの産業は、燃費効率の向上と炭素排出量の削減という喫緊の課題に直面しており、軽量部品がその効果的な解決策となります。FSWは、アルミニウム合金、マグネシウム、銅といった従来の溶接では困難な材料の接合に特に適しており、これらのニーズに応えます。さらに、FSWは従来の溶接技術と比較して、環境に優しく、エネルギー効率の高い固相接合プロセスであり、高品質で低歪み、欠陥のない溶接を実現するという本質的な利点があります。電気自動車(EV)のバッテリーパック製造や造船業など、複雑な構造において信頼性の高い高強度接合が求められる用途でのFSWの採用拡大も、市場の成長に大きく貢献しています。

市場の主要トレンドとして、排出量削減への貢献が挙げられます。FSWはフラックス、シールドガス、溶加材を不要とするため、CO2排出量を最大50%削減できると最近の研究で示されています。このプロセスは、消耗品や安全対策に関連する運用コストも削減するため、排出量削減の圧力を受ける自動車、航空宇宙、造船、鉄道などの産業にとって非常に魅力的です。製造業がより環境に優しい生産方法へ移行する中で、FSWをサポートする装置への需要は着実に増加すると予想されます。

航空宇宙分野における超音速FSW(Transonic FSW)の進歩も市場の展望を形成しています。この技術は、リーディングエッジスイープ角を小さくすることで圧縮流(CF)を低減し、溶接プロセスの安定性を高め、不規則性を最小限に抑え、全体的な一貫性を向上させます。これは、均一性と無欠陥接合が極めて重要な高精度航空宇宙製造において特に価値があり、軽量設計戦略と厳格な業界標準を支えるFSWの役割を強化しています。

航空宇宙および防衛分野でのFSW需要も着実に拡大しています。軽量構造、溶接品質の向上、生産効率の向上が求められる中で、FSWはますます重要な技術となっています。特に超音速FSWは、高い一貫性と構造応力の低減能力により、この分野に非常に適しています。米国では、国防総省から815万ドルの資金提供を受け、イリノイ大学アーバナ・シャンペーン校が大型積層造形研究センターを設立し、地上車両部品へのFSW適用を推進するなど、防衛サプライチェーンの強靭化とFSWの採用加速に貢献しています。例えば、英国の航空宇宙・防衛市場は2024年の287億米ドルから2033年には583億米ドルに達し、CAGR 8.21%で成長すると予測されています。

市場は装置タイプ別に、モバイルFSW装置、固定FSW装置、その他に分類されます。2024年には固定FSW装置が市場の約52.7%を占め、最大のセグメントとなりました。これは、その高い精度、信頼性、および大量生産を伴う産業用途での広範な採用によるものです。これらの要因が複合的に作用し、FSW装置市場の持続的な成長を後押ししています。

摩擦攪拌接合(FSW)装置市場は、一貫した溶接品質、高い運用効率、複雑なワークピースへの対応能力から、量産に不可欠な技術として急速に拡大しています。自動車、航空宇宙、造船、鉄道産業では、軽量化と燃費効率向上を目指し、アルミニウムやマグネシウムなどの軽量材料の接合にFSWへの投資を強化しています。FSWは自動化・ロボットシステムとの統合が容易で、生産ラインに理想的であり、耐久性、効率性、高品質な溶接ソリューションへの需要が市場拡大を牽引しています。

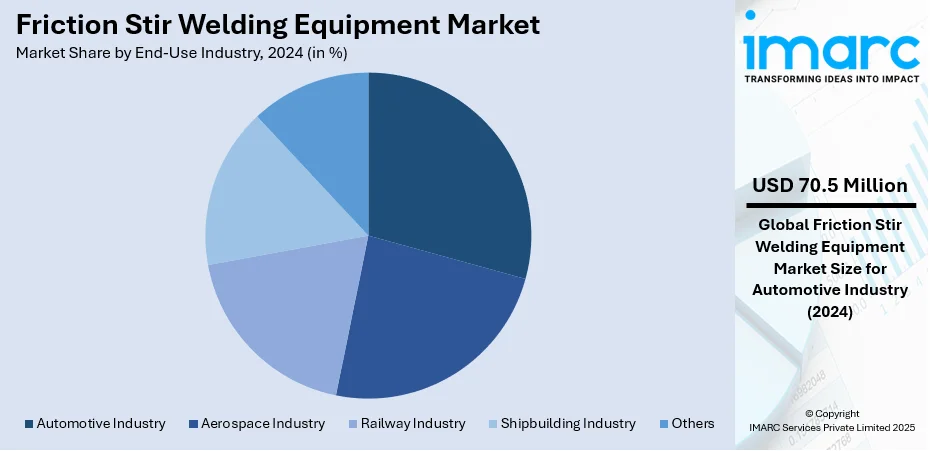

エンドユース産業別では、自動車産業が2024年に市場シェア約29.4%を占め、市場を主導しています。これは、車両の軽量化、性能向上、厳格な排出ガス基準への対応という業界の強い推進力によるものです。自動車メーカーは、軽量合金の接合にFSWを積極的に採用しており、従来の溶接技術が軽量金属で直面する課題を克服し、費用対効果が高く、高強度なソリューションを提供しています。FSWは、優れた接合品質、最小限の欠陥、強化された耐久性を保証し、構造部品や安全上重要な自動車部品に最適です。電気自動車(EV)の普及に伴い、バッテリーエンクロージャー、シャシー、ボディ部品の効率的な接合プロセスへの需要も増加しており、FSWの採用が市場成長を大きく後押ししています。

地域別では、アジア太平洋地域が2024年に市場シェア46.4%を占め、最大の市場となっています。この成長は、急速な工業化と、自動車、航空宇宙、造船、鉄道といった主要セクターの堅調な成長に起因します。特に中国とインドは、大規模な車両生産と防衛・インフラプロジェクトへの多額の投資により、この地域の成長を牽引しています。また、持続可能でエネルギー効率の高い製造プロセスへの注力も、FSW技術の採用を促進しています。

北米市場では、米国が2024年に地域市場の89.50%を占め、着実な成長を見せています。これは、輸送や航空宇宙などの分野における軽量材料接合への重視、自動化とインダストリー4.0の実践の統合が主な要因です。2023年12月の米国自動車生産台数は10,611,555台に達し、インフラ近代化への投資や持続可能な建設技術への推進も需要を支えています。

欧州市場も顕著な勢いを見せており、エネルギー効率と低排出ガス製造プロセスへの移行がその原動力です。再生可能エネルギーインフラや軽量モビリティソリューションにおけるアルミニウムの利用増加がFSWシステムへの需要を高めています。欧州委員会が2030年までに温室効果ガス排出量を少なくとも55%削減するという目標を設定していることも、FSWのようなクリーンで低熱影響の溶接技術への需要を強化しています。また、循環型経済への注力は、材料廃棄物を最小限に抑え、高い構造的完全性を提供する溶接方法の採用を奨励しています。

アジア太平洋地域では、高量生産活動の急増と精密工学技術への投資増加により、FSW市場が急速に拡大しています。インドの製造業は2026年度までに1兆ドルに達すると予測されており、自動化された高スループットFSW装置の需要に大きく貢献すると見られています。電動モビリティプラットフォームや高速鉄道網の加速的な採用も、軽量で耐久性のある部品の高度な接合技術を要求しています。ラテンアメリカ市場も、採用の増加により勢いを増しています。

摩擦攪拌接合(FSW)装置市場は、産業の近代化、耐久性およびエネルギー効率の高い金属接合ソリューションへの需要の高まりにより、世界的に成長を続けています。特に、自動車、航空宇宙、EVといった軽量材料を重視する分野で、その採用が加速しています。

ラテンアメリカ市場では、高度な製造技術への関心が高まっており、ブラジルだけでも2024年に60億ドル以上の製造技術製品が消費されました。官民連携によるスキル開発プログラムや、デジタルインターフェースと自動化の導入が、FSWシステムの運用の一貫性と製品品質を向上させています。FSWは、従来の接合方法に代わる実用的な選択肢として認識されています。

中東およびアフリカ市場も、インフラの耐久性向上と効率的な金属加工技術への注力により進展しています。材料の完全性を損なうことなく、厳しい強度と性能要件を満たすことができる固相接合技術への関心が高まっています。サウジアラビアの金属加工市場は、2024年の6億8215万ドルから2033年には9億6254万ドルに成長すると予測されており、この地域の製造業の野心的な目標を反映しています。生産現場における熱制御とエネルギー最適化の需要が、熱影響部(HAZ)を最小限に抑えるFSWシステムの利用を促進しています。

競争環境においては、企業間の協力、製品改良、研究開発活動が市場を牽引しています。主要企業は、自動車、航空宇宙、EV用途に特化した新システムの投入に注力しており、軽量材料が重要な推進要因となっています。地域的な展開と技術力の拡大のため、装置メーカーとOEM間のパートナーシップが増加しています。各国政府も、先進的な製造業と持続可能な生産を奨励するイニシアチブを通じて、この技術を支援しています。インフラおよび防衛分野からの需要に応えるため、研究機関やメーカーはポータブルおよび自動化されたFSW機械の開発にも投資しています。主要な市場形成要因は、戦略的パートナーシップ、新製品の発売、継続的な研究開発投資です。主要企業には、Bond Technologies, LLC.、ETA Technology、FOOKE GmbH、Grenzebach Group、Groupe TRA-C industrie、KUKA AG、Manufacturing Technology, Inc.、Norsk Hydro ASA、PAR Systems、Stirweld、Yamazaki Mazak Corporationなどが挙げられます。

最近の動向として、2025年4月にはABB RoboticsがIRB 7720ロボットを用いたFSWを展示し、産業オートメーションにおける高度な溶接技術の統合を示しました。2025年2月には、ホンダがアンナエンジン工場でEVバッテリーケースの接合とウォータージャケットの取り付けにFSWを世界で初めて量産導入し、高強度かつ低エネルギー消費を実現しました。2025年1月には、StadlerがSzolnok工場でアルミニウム製二階建て列車車両の生産にFSWを導入し、エネルギー効率の向上と材料廃棄物の削減、溶接強度の改善を達成しました。

本レポートは、2019年から2033年までのFSW装置市場の包括的な定量分析を提供し、市場セグメント、過去および現在の市場トレンド、市場予測、および市場ダイナミクスを網羅しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、戦略的な意思決定を行うための重要な洞察を提供します。分析対象期間は2024年を基準年とし、2019年から2024年を過去期間、2025年から2033年を予測期間としています。対象となる装置タイプは移動式、固定式など、エンドユース産業は自動車、航空宇宙、鉄道、造船など多岐にわたります。地域はアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカをカバーしています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の摩擦攪拌接合装置市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 装置タイプ別市場内訳

6.1 モバイル摩擦攪拌接合装置

6.1.1 市場トレンド

6.1.2 市場予測

6.2 固定式摩擦攪拌接合装置

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 最終用途産業別市場内訳

7.1 自動車産業

7.1.1 市場トレンド

7.1.2 市場予測

7.2 航空宇宙産業

7.2.1 市場トレンド

7.2.2 市場予測

7.3 鉄道産業

7.3.1 市場トレンド

7.3.2 市場予測

7.4 造船産業

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格指標

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Bond Technologies, LLC.

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 ETA Technology

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 FOOKE GmbH

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 Grenzebach Group

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.5 Groupe TRA-C industrie

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 KUKA AG

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 Manufacturing Technology, Inc.

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 Norsk Hydro ASA

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 PAR Systems

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.10 Stirweld

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 Yamazaki Mazak Corporation

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

図のリスト

図1:世界の摩擦攪拌溶接装置市場:主要な推進要因と課題

図2:世界の摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019-2024年

図3:世界の摩擦攪拌溶接装置市場:装置タイプ別内訳(%)、2024年

図4:世界の摩擦攪拌溶接装置市場:最終用途産業別内訳(%)、2024年

図5:世界の摩擦攪拌溶接装置市場:地域別内訳(%)、2024年

図6:世界の摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025-2033年

図7:世界の摩擦攪拌溶接装置(モバイル摩擦攪拌溶接装置)市場:販売額(百万米ドル)、2019年および2024年

図8:世界の摩擦攪拌溶接装置(モバイル摩擦攪拌溶接装置)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界の摩擦攪拌溶接装置(固定摩擦攪拌溶接装置)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の摩擦攪拌溶接装置(固定摩擦攪拌溶接装置)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の摩擦攪拌溶接装置(その他)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の摩擦攪拌溶接装置(その他)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の摩擦攪拌溶接装置(自動車産業)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:摩擦攪拌溶接装置(自動車産業)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界:摩擦攪拌溶接装置(航空宇宙産業)市場:販売額(100万米ドル)、2019年および2024年

図16:世界:摩擦攪拌溶接装置(航空宇宙産業)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界:摩擦攪拌溶接装置(鉄道産業)市場:販売額(100万米ドル)、2019年および2024年

図18:世界:摩擦攪拌溶接装置(鉄道産業)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界:摩擦攪拌溶接装置(造船産業)市場:販売額(100万米ドル)、2019年および2024年

図20:世界:摩擦攪拌溶接装置(造船産業)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界:摩擦攪拌溶接装置(その他の最終用途産業)市場:販売額(100万米ドル)、2019年および2024年

図22:世界:摩擦攪拌溶接装置(その他の最終用途産業)市場予測:販売額(100万米ドル)、2025-2033年

図23:北米:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図24:北米:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図25:米国:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図26:米国:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図27:カナダ:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図28:カナダ:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図29:アジア太平洋:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図30:アジア太平洋:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図31:中国:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図32:中国:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図33:日本:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図34:日本:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図35:インド:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図36:インド:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図37:韓国:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図38:韓国:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図39:オーストラリア:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図40:オーストラリア:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図41:インドネシア:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図42:インドネシア:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図43:その他:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図44:その他:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図45:欧州:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図46:欧州:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図47:ドイツ:摩擦攪拌溶接装置市場:販売額(100万米ドル)、2019年および2024年

図48:ドイツ:摩擦攪拌溶接装置市場予測:販売額(100万米ドル)、2025-2033年

図49:フランス:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図50:フランス:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図51:英国:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図52:英国:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図53:イタリア:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図54:イタリア:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図55:スペイン:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図56:スペイン:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図57:ロシア:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図58:ロシア:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図59:その他:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図60:その他:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図61:ラテンアメリカ:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図62:ラテンアメリカ:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図63:ブラジル:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図64:ブラジル:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図65:メキシコ:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図66:メキシコ:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図67:その他:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図68:その他:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図69:中東およびアフリカ:摩擦攪拌溶接装置市場:販売額(百万米ドル)、2019年および2024年

図70:中東およびアフリカ:摩擦攪拌溶接装置市場予測:販売額(百万米ドル)、2025年~2033年

図71:世界:摩擦攪拌溶接装置産業:SWOT分析

図72:世界:摩擦攪拌溶接装置産業:バリューチェーン分析

図73:世界:摩擦攪拌溶接装置産業:ポーターの5フォース分析

摩擦攪拌接合(FSW)装置は、固相接合技術である摩擦攪拌接合を行うための機械および関連システムを指します。この技術は、非消耗性の回転ツールを接合する材料に挿入し、ツールと材料間の摩擦熱およびツールの機械的な攪拌作用によって材料を軟化・塑性流動させ、溶融することなく接合するものです。これにより、溶融溶接で発生しやすい気孔や割れといった欠陥を抑制し、高品質な接合部を得ることが可能です。特にアルミニウム合金やマグネシウム合金などの軽量金属、さらには異種金属の接合において優れた特性を発揮します。

FSW装置には、その用途や規模に応じていくつかの種類があります。まず、機械本体としては、既存の汎用フライス盤を改造してFSWに対応させた研究開発・小規模生産向けのタイプがあります。次に、高剛性、高精度、高推力を要求される産業用途向けに特化して設計された専用FSW機があります。これらは大型部品や連続生産に適しています。また、複雑な形状の部品や大型構造物の接合に対応するため、多軸ロボットにFSWツールを取り付けたロボット型FSWシステムも広く利用されています。さらに、現場での補修や特殊な用途に対応する小型のポータブル型FSW機も開発されています。接合に使用されるツール(攪拌子)も重要で、ピンとショルダーから構成され、その形状はストレート円筒型、テーパー型、ネジ型、スカラップ型など、接合する材料や板厚、要求される品質に応じて多岐にわたります。ツール材料には、超硬合金やセラミックス、立方晶窒化ホウ素(CBN)などが用いられます。

摩擦攪拌接合装置は、その優れた接合品質と多様な材料への適用性から、幅広い産業分野で活用されています。主な用途としては、航空宇宙産業における航空機の翼、胴体、燃料タンク、ロケット部品の製造が挙げられます。軽量化と高信頼性が求められるこの分野で、アルミニウム合金やチタン合金の接合に貢献しています。鉄道車両産業では、新幹線や地下鉄車両の車体、台車などのアルミニウム合金製構造物の接合に利用され、軽量化と製造コスト削減に寄与しています。自動車産業では、電気自動車(EV)のバッテリーケース、シャーシ部品、エンジンブロックなど、軽量化と異種材料接合のニーズに応えています。船舶産業では、大型アルミニウム構造物である船体やデッキ、マストなどの接合に適用されています。その他、電子機器のヒートシンクや筐体、建築材料、圧力容器、熱交換器など、多岐にわたる製品の製造に利用されています。

摩擦攪拌接合装置の性能と応用範囲を広げるためには、様々な関連技術が不可欠です。まず、接合ツールの材料技術は極めて重要であり、高温・高圧下での耐摩耗性や強度を確保するため、超硬合金、セラミックス、立方晶窒化ホウ素(CBN)などの高性能材料が開発・利用されています。次に、プロセスモニタリング技術は、接合中の温度、推力、トルク、ツールの回転速度や送り速度などをリアルタイムで監視し、品質管理やプロセスの最適化に貢献します。また、有限要素法(FEM)などのシミュレーション技術は、接合プロセス中の材料流動、温度分布、残留応力などを事前に予測し、最適な接合条件の探索やツールの設計に役立ちます。異種材料接合技術では、アルミニウムと銅、アルミニウムと鋼といった異なる金属間の接合において、界面での脆い金属間化合物の形成を抑制し、健全な接合部を得るための技術が研究されています。さらに、FSWから派生した技術として、点接合を行う摩擦攪拌点接合(FSSW)、表面改質を行う摩擦攪拌プロセス(FSP)、裏当て板を用いたFSW-B、修復・再生を行うFSW-Rなどがあり、これらもFSW装置の応用範囲を広げています。