❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

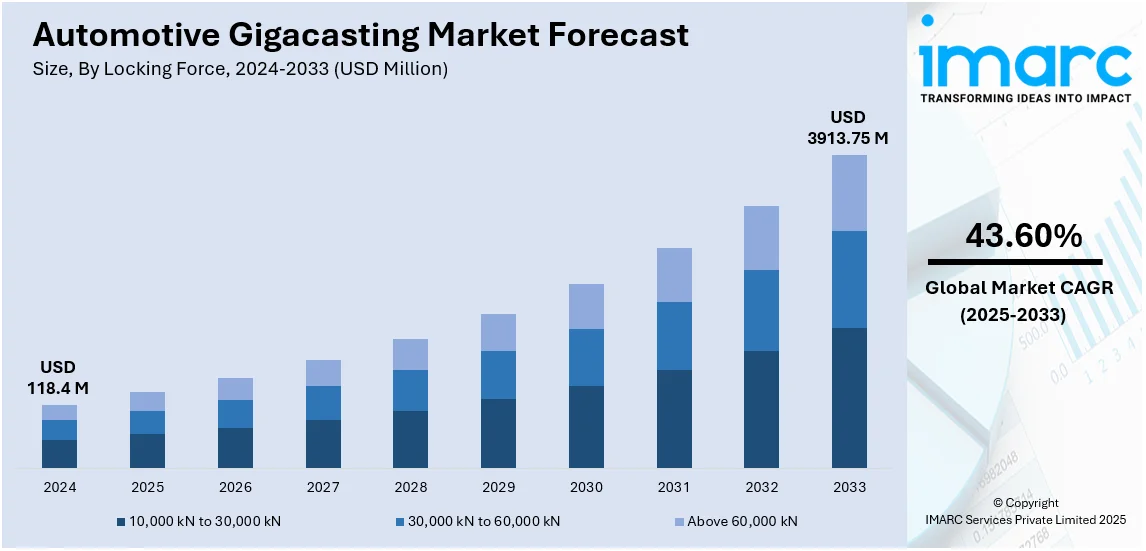

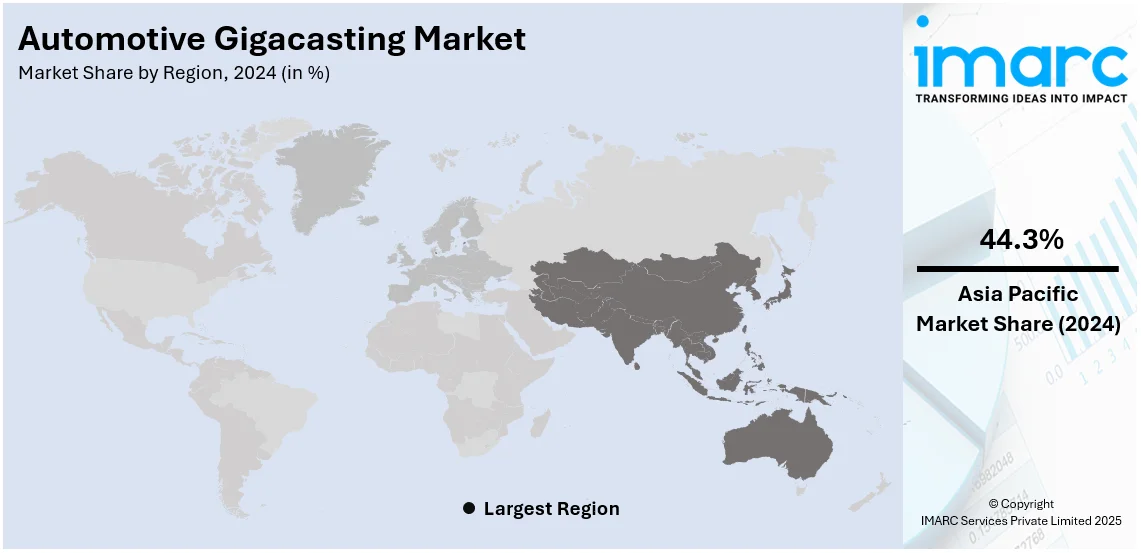

世界の自動車ギガキャスティング市場は、2024年に1億1840万ドルと評価され、2033年には39億1375万ドルに達し、2025年から2033年にかけて年平均成長率43.60%という驚異的な伸びが予測されています。2024年現在、アジア太平洋地域が市場の44.3%以上を占め、主導的な地位を確立しています。

この市場成長の主な原動力は、性能向上と燃費効率を高める軽量・高強度な車両部品への需要増加です。電気自動車(EV)の普及拡大、鋳造技術の進歩、そして持続可能な製造を促進する環境意識の高まりが、ギガキャスティング市場の拡大に大きく貢献しています。世界的な排出ガス規制の厳格化も、軽量で燃費効率の良い自動車への需要を後押ししています。

自動車メーカーは、生産の合理化、コスト削減、特にEVの構造的完全性の向上を目指し、ギガキャスティングの採用を加速させています。政府によるEV導入奨励策や充電インフラへの投資も市場をさらに推進しています。高圧アルミダイカストなどの鋳造技術の進歩は、製造速度の向上と部品の耐久性強化を可能にしています。

地域別では、米国が車両製造におけるイノベーションへの注力とEV導入の増加により、主要な市場として際立っています。2023年の米国の新EV登録台数は140万台に達し、2022年から40%増加しました。これは、クリーン車両税額控除基準の改定や価格引き下げが販売を促進した結果です。インフレ抑制法(IRA)に基づく7,500ドルの全額税額控除の対象となったテスラModel Yの販売は50%増加しました。米国の自動車メーカーは、コスト効率、生産サイクルの短縮、車両性能の向上を実現するためにギガキャスティングを活用しています。

ギガキャスティング市場の主要トレンドは以下の通りです。

1. **EV向けギガキャスティングの採用拡大:** EV需要の増加は、メーカーが生産を簡素化しコストを削減する上でギガキャスティングの採用を促す主要な要因です。ギガキャスティングにより、自動車メーカーは複雑な大型構造部品を単一のプロセスで製造でき、必要な部品点数を大幅に削減し、組み立て時間を短縮します。これは、EVの航続距離とエネルギー効率を高めるための軽量車両設計のニーズと合致しています。各国政府がEV生産と販売にインセンティブを提供しているため、メーカーは持続可能性目標を維持しつつ、ギガキャスティング技術に多額の投資を行っています。例えば、インドは2024年4月に5億ドルのEV政策を承認し、海外EVメーカーを誘致し、「メイク・イン・インディア」プログラムを通じて国内製造を強化することを目指しています。また、2024年12月には、インドのJaya Hind Industriesが国内最大級となる4400トン高圧ダイカスト機を導入しました。中国では、東風汽車が2024年12月に武漢で16,000トンの一体型ダイカスト機を用いたNEVのシャシー部品およびバッテリーハウジング生産プロジェクトを開始し、年間60万台の生産を目指しています。

2. **アルミダイカスト技術の進歩:** アルミダイカストプロセスの革新は、より強く、軽く、耐久性のある部品の製造を可能にし、ギガキャスティング市場の重要なトレンドとなっています。高圧アルミダイカストは、卓越した精度と廃棄物削減を実現し、大型車両部品の製造を可能にする画期的な技術として登場しました。これらの進歩により、特に軽量化が不可欠なEVやハイブリッド車の部品において、ギガキャスティングが好ましい技術となっています。ツーリング設計、自動化、熱処理プロセスの改善も、ギガキャスティング生産の効率と品質を向上させています。

3. **持続可能性と環境配慮型製造:** 持続可能性への推進は、自動車メーカーが環境負荷を低減する手段としてギガキャスティングを採用するよう影響を与えています。複数の部品を単一の大型鋳造品に統合することで、ギガキャスティングは材料廃棄物を最小限に抑え、製造時のエネルギー消費を削減します。さらに、ギガキャスティングにおけるアルミニウムなどのリサイクル可能な材料の使用は、循環型経済を促進するという自動車業界の広範な目標と一致しています。このトレンドは、車両生産の環境影響に対する消費者や規制当局の意識の高まりによってさらに支持されています。テスラModel Yがギガキャスティングを最初に導入し、Nio、Xpeng、Geely、トヨタも2026年までに追随する予定です。ギガキャスティングは、Zeekr 009がバスとの衝突で構造を無傷で維持した例のように、交換可能なゾーンを設けることで衝突安全性も向上させます。

企業は環境に優しい慣行を事業に統合する傾向を強めており、ギガキャスティングはより持続可能なアプローチを提供することで、その中で重要な役割を果たしています。

自動車ギガキャスティング市場は、軽量で効率的な自動車部品の製造において極めて重要な役割を担っています。IMARC Groupの分析によると、2025年から2033年までの市場は、ロッキングフォースと用途に基づいてセグメント化されています。

ロッキングフォース別では、30,000 kNから60,000 kNのセグメントが最大かつ最も顕著なカテゴリです。この範囲は、大型で複雑な自動車部品、特に電気自動車(EV)の車体フレームやバッテリーハウジングの製造に適しており、軽量設計と構造的完全性が不可欠なEV生産におけるギガキャスティングの採用拡大に牽引されています。高圧アルミニウムダイカストプロセスを処理できる能力により、精度、耐久性、材料廃棄物の最小化が保証され、費用対効果の高い高性能ソリューションを求める自動車メーカーに選ばれています。

用途別では、車体部品が最大のセグメントを占めています。これは、軽量で耐久性があり、構造的に剛性の高い部品への需要が高まっているためです。ギガキャスティングは、車体後部やフロントエンドフレームなどの車体の大規模なセクションを単一の鋳造プロセスで製造することを可能にし、組み立ての複雑さを大幅に軽減し、溶接箇所を最小限に抑え、全体的な構造的完全性を向上させます。EVの台頭は、軽量設計がバッテリー効率と航続距離を直接改善するため、ギガキャスト車体部品の需要をさらに増幅させています。

地域別分析では、2024年にアジア太平洋地域が44.3%以上の市場シェアを占め、最大の市場となりました。この地域は、自動車製造とイノベーションの世界的なハブとしての地位を確立しており、中国、日本、韓国が堅牢な生産能力、先進的な製造技術、EV需要の高まりにより市場を牽引しています。コスト効率の高い労働力、広範なサプライチェーン、軽量車両部品の研究開発への継続的な投資がこの地域の成長を支えています。さらに、EV導入を支援する政府のインセンティブや環境に優しい製造慣行が、アジア太平洋地域におけるギガキャスティングの成長を促進しています。例えば、インドでは2024年9月にTata Power EV Charging Solutionsが主要都市に200基の商用EV用急速充電ステーションを設置することで合意しました。

米国市場は、EVの急速な普及と製造技術の進歩に牽引されています。自動車メーカーは、複数の部品を単一の大型鋳造品に統合することで、車両生産を簡素化し、組み立て時間とコストを削減するためにギガキャスティングの利用を増やしています。持続可能性への注力は、車両効率を向上させ排出量を削減するアルミニウムなどの軽量材料の需要を促進しています。政府の政策、特にインフレ削減法に基づき2023年から2032年までプラグインEV購入者に提供される最大7,500ドルの税額控除や、より厳格な排出基準がギガキャスティングの採用を加速させています。

欧州市場は、持続可能性、EVの普及、製造技術の進歩に焦点を当てています。欧州グリーンディールなどの厳格な環境規制は、自動車メーカーに軽量材料と効率的な生産方法の採用を促し、排出量削減を目指しています。ギガキャスティングは、部品を単一の鋳造品に統合することで、エネルギー効率を向上させ、廃棄物を削減し、これらの目標達成に重要な役割を果たします。政府の補助金や充電インフラへの投資に支えられたEV需要の増加が、ギガキャスティングの採用をさらに加速させています。2024年9月にはEUの新車登録台数が前年比6.1%減少したものの、バッテリーEVの販売は9.8%増加し、EVへの継続的な関心を示しています。

自動車ギガキャスティング市場は、次世代車両生産、特に電気自動車(EV)において、部品点数の削減、軽量化、コスト効率の向上、生産効率の改善を実現する上で極めて重要です。

ラテンアメリカ市場は、自動車製造への投資増加とEVの普及に牽引され、着実に成長しています。メキシコとブラジルは、強固な自動車生産基盤と費用対効果の高い労働力を背景に、主要なプレーヤーとして台頭しています。例えば、2024年3月22日のテスラ・サイバートラックの分解調査では、ステアリングやサスペンション部品を含む25%がメキシコ製、65%が米国またはカナダ製であることが判明しました。サイバートラックは、123kWhの構造用4680バッテリーをシャシーに統合し、デュアル冗長モーターを備えた新しい48Vステアバイワイヤシステム、そしてリアギガキャスティングを採用しています。この地域の自動車メーカーは、生産コスト削減と効率向上のためギガキャスティングを導入しており、環境意識の高まりや軽量車両設計を支援する地域政策も需要を後押ししています。

中東およびアフリカ市場も、生産効率向上を目指す先進製造技術の導入により安定した成長を見せています。軽量自動車部品とEVへの需要が、この地域でのギガキャスティング技術への投資を促進しています。2024年9月16日には、アブダビでのイベントで新型マクラーレンGTSが中東デビューを果たし、軽量エンジニアリングとラグジュアリーの完璧な融合を披露しました。さらに、持続可能な慣行と技術に関する各国政府の取り組みが市場発展を推進しており、自動化とスマート製造ソリューションの統合が生産能力を変革し、成長機会を提供しています。

競争環境は、継続的なイノベーション、戦略的パートナーシップ、およびハイエンド製造技術への多大な投資によって特徴づけられます。主要企業は、主にEV向けの軽量かつ高強度部品に対する急速な需要に応えるため、高圧ダイカストソリューションの開発に注力しています。各社は生産能力を増強し、コスト削減と業務改善のために工場を自動化しています。さらに、持続可能性への広範な要求が、リサイクル可能な材料の使用を含むグリーン技術への適応を促しています。市場は、地域需要の増加に対応するための地理的拡大や、自動車メーカーとのギガキャスティングソリューション共同開発パートナーシップが競争優位性を獲得するための重要な戦略となるなど、競争が激化しています。主要企業には、Idra S.r.l.、L.K. Technology Holdings Limited、Bühler Holding AG、Shibaura Machine CO., LTD.などが挙げられます。

最新の動向として、2024年10月4日、ビューラーグループは中国のDuoli TechnologyにCarat 920メガキャスティングセル4台を供給する大型契約を獲得しました。これによりDuoli Technologyは、グローバルOEM向けにEV用大型構造部品(一体型リアアンダーボディなど)の生産能力を大幅に拡大し、世界有数のメガキャスティングサプライヤーとしての地位を確立します。また、2024年11月20日には、芝浦機械株式会社がギガキャスティング市場向けに超大型ダイカストマシン(2025年度発売予定の12,000トンモデルを含む)の投入計画を発表しました。同社は、ギガキャスティングを採用し始めた日本の自動車メーカーからの需要に応えることを目指し、効率的でコンパクトな生産ソリューションのための低圧鋳造技術の開発を継続しています。

本レポートは、2019年から2033年までの自動車ギガキャスティング市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力度を分析します。競争環境の分析は、主要企業の現在の市場における位置付けに関する洞察を提供します。レポートの範囲は、2024年を基準年とし、2019-2024年の履歴期間と2025-2033年の予測期間をカバーし、ロック力(10,000kNから60,000kN超)、用途(ボディ部品、エンジン部品、トランスミッション部品など)、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカの各地域を対象としています。

1. 序文

2. 範囲と方法論

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界の自動車ギガキャスティング市場 – 序論

4.1. 概要

4.2. 業界動向

4.3. 競合インテリジェンス

5. 世界の自動車ギガキャスティング市場の展望

5.1. 過去および現在の市場動向 (2019-2024年)

5.2. 市場予測 (2025-2033年)

6. 世界の自動車ギガキャスティング市場 – 型締め力別内訳

6.1. 10,000 kN~30,000 kN

6.1.1. 概要

6.1.2. 過去および現在の市場動向 (2019-2024年)

6.1.3. 市場予測 (2025-2033年)

6.1.4. 用途別市場内訳

6.1.5. 主要企業

6.2. 30,000 kN~60,000 kN

6.2.1. 概要

6.2.2. 過去および現在の市場動向 (2019-2024年)

6.2.3. 市場予測 (2025-2033年)

6.2.4. 用途別市場内訳

6.2.5. 主要企業

6.3. 60,000 kN以上

6.3.1. 概要

6.3.2. 過去および現在の市場動向 (2019-2024年)

6.3.3. 市場予測 (2025-2033年)

6.3.4. 用途別市場内訳

6.3.5. 主要企業

6.4. 型締め力別魅力的な投資提案

7. 世界の自動車ギガキャスティング市場 – 用途別内訳

7.1. ボディ部品

7.1.1. 概要

7.1.2. 過去および現在の市場動向 (2019-2024年)

7.1.3. 市場予測 (2025-2033年)

7.1.4. 型締め力別市場内訳

7.1.5. 主要企業

7.2. エンジン部品

7.2.1. 概要

7.2.2. 過去および現在の市場動向 (2019-2024年)

7.2.3. 市場予測 (2025-2033年)

7.2.4. 型締め力別市場内訳

7.2.5. 主要企業

7.3. トランスミッション部品

7.3.1. 概要

7.3.2. 過去および現在の市場動向 (2019-2024年)

7.3.3. 市場予測 (2025-2033年)

7.3.4. 型締め力別市場内訳

7.3.5. 主要企業

7.4. その他

7.4.1. 過去および現在の市場動向 (2019-2024年)

7.4.2. 市場予測 (2025-2033年)

7.5. 用途別魅力的な投資提案

8. 世界の自動車ギガキャスティング市場 – 地域別内訳

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場推進要因

8.1.1.2. 過去および現在の市場動向 (2019-2024年)

8.1.1.3. 型締め力別市場内訳

8.1.1.4. 用途別市場内訳

8.1.1.5. 主要企業

8.1.1.6. 市場予測 (2025-2033年)

8.1.1.7. 最近の投資

8.1.2. カナダ

8.1.2.1. 市場推進要因

8.1.2.2. 過去および現在の市場動向 (2019-2024年)

8.1.2.3. 型締め力別市場内訳

8.1.2.4. 用途別市場内訳

8.1.2.5. 主要企業

8.1.2.6. 市場予測 (2025-2033年)

8.1.2.7. 最近の投資

8.2. 欧州

8.2.1. ドイツ

8.2.1.1. 市場推進要因

8.2.1.2. 過去および現在の市場動向 (2019-2024年)

8.2.1.3. 型締め力別市場内訳

8.2.1.4. 用途別市場内訳

8.2.1.5. 主要企業

8.2.1.6. 市場予測 (2025-2033年)

8.2.1.7. 最近の投資

8.2.2. フランス

8.2.2.1. 市場推進要因

8.2.2.2. 過去および現在の市場動向 (2019-2024年)

8.2.2.3. 型締め力別市場内訳

8.2.2.4. 用途別市場内訳

8.2.2.5. 主要企業

8.2.2.6. 市場予測 (2025-2033年)

8.2.2.7. 最近の投資

8.2.3. 英国

8.2.3.1. 市場推進要因

8.2.3.2. 過去および現在の市場動向 (2019-2024年)

8.2.3.3. 型締め力別市場内訳

8.2.3.4. 用途別市場内訳

8.2.3.5. 主要企業

8.2.3.6. 市場予測 (2025-2033)

8.2.3.7. 最近の投資

8.2.4. イタリア

8.2.4.1. 市場促進要因

8.2.4.2. 過去および現在の市場動向 (2019-2024)

8.2.4.3. ロック力別市場内訳

8.2.4.4. 用途別市場内訳

8.2.4.5. 主要企業

8.2.4.6. 市場予測 (2025-2033)

8.2.4.7. 最近の投資

8.2.5. スペイン

8.2.5.1. 市場促進要因

8.2.5.2. 過去および現在の市場動向 (2019-2024)

8.2.5.3. ロック力別市場内訳

8.2.5.4. 用途別市場内訳

8.2.5.5. 主要企業

8.2.5.6. 市場予測 (2025-2033)

8.2.5.7. 最近の投資

8.2.6. その他

8.2.6.1. 過去および現在の市場動向 (2019-2024)

8.2.6.2. 市場予測 (2025-2033)

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場促進要因

8.3.1.2. 過去および現在の市場動向 (2019-2024)

8.3.1.3. ロック力別市場内訳

8.3.1.4. 用途別市場内訳

8.3.1.5. 主要企業

8.3.1.6. 市場予測 (2025-2033)

8.3.1.7. 最近の投資

8.3.2. 日本

8.3.2.1. 市場促進要因

8.3.2.2. 過去および現在の市場動向 (2019-2024)

8.3.2.3. ロック力別市場内訳

8.3.2.4. 用途別市場内訳

8.3.2.5. 主要企業

8.3.2.6. 市場予測 (2025-2033)

8.3.2.7. 最近の投資

8.3.3. インド

8.3.3.1. 市場促進要因

8.3.3.2. 過去および現在の市場動向 (2019-2024)

8.3.3.3. ロック力別市場内訳

8.3.3.4. 用途別市場内訳

8.3.3.5. 主要企業

8.3.3.6. 市場予測 (2025-2033)

8.3.3.7. 最近の投資

8.3.4. 韓国

8.3.4.1. 市場促進要因

8.3.4.2. 過去および現在の市場動向 (2019-2024)

8.3.4.3. ロック力別市場内訳

8.3.4.4. 用途別市場内訳

8.3.4.5. 主要企業

8.3.4.6. 市場予測 (2025-2033)

8.3.4.7. 最近の投資

8.3.5. オーストラリア

8.3.5.1. 市場促進要因

8.3.5.2. 過去および現在の市場動向 (2019-2024)

8.3.5.3. ロック力別市場内訳

8.3.5.4. 用途別市場内訳

8.3.5.5. 主要企業

8.3.5.6. 市場予測 (2025-2033)

8.3.5.7. 最近の投資

8.3.6. インドネシア

8.3.6.1. 市場促進要因

8.3.6.2. 過去および現在の市場動向 (2019-2024)

8.3.6.3. ロック力別市場内訳

8.3.6.4. 用途別市場内訳

8.3.6.5. 主要企業

8.3.6.6. 市場予測 (2025-2033)

8.3.6.7. 最近の投資

8.3.7. その他

8.3.7.1. 過去および現在の市場動向 (2019-2024)

8.3.7.2. 市場予測 (2025-2033)

8.4. ラテンアメリカ

8.4.1. ブラジル

8.4.1.1. 市場促進要因

8.4.1.2. 過去および現在の市場動向 (2019-2024)

8.4.1.3. ロック力別市場内訳

8.4.1.4. 用途別市場内訳

8.4.1.5. 主要企業

8.4.1.6. 市場予測 (2025-2033)

8.4.1.7. 最近の投資

8.4.2. メキシコ

8.4.2.1. 市場促進要因

8.4.2.2. 過去および現在の市場動向 (2019-2024)

8.4.2.3. ロック力別市場内訳

8.4.2.4. 用途別市場内訳

8.4.2.5. 主要企業

8.4.2.6. 市場予測 (2025-2033)

8.4.2.7. 最近の投資

8.4.3. その他

8.4.3.1. 過去および現在の市場動向 (2019-2024)

8.4.3.2. 市場予測 (2025-2033)

8.5. 中東

8.5.1.1. 市場促進要因

8.5.1.2. 過去および現在の市場動向 (2019-2024)

8.5.1.3. ロック力別市場内訳

8.5.1.4. アプリケーション別市場内訳

8.5.1.5. 国別市場内訳

8.5.1.6. 主要企業

8.5.1.7. 市場予測 (2025-2033)

8.5.1.8. 最近の投資

8.6. アフリカ

8.6.1.1. 市場の推進要因

8.6.1.2. 過去および現在の市場トレンド (2019-2024)

8.6.1.3. 型締め力別市場内訳

8.6.1.4. アプリケーション別市場内訳

8.6.1.5. 国別市場内訳

8.6.1.6. 主要企業

8.6.1.7. 市場予測 (2025-2033)

8.6.1.8. 最近の投資

8.7. 地域別魅力的な投資提案

9. 技術分析

9.1. 各種技術の概要

9.2. 技術別自動車ギガキャスティング用途

9.3. 新製品の市場投入までの期間

9.4. 主要な技術トレンド

10. 政府規制と戦略

11. 世界の自動車ギガキャスティング市場 – 業界分析

11.1. 推進要因、阻害要因、および機会

11.1.1. 概要

11.1.2. 推進要因

11.1.2.1. 軽量車両の需要増加

11.1.2.2. 電気自動車(EV)の進歩

11.1.2.3. 製造におけるコスト効率

11.1.3. 阻害要因

11.1.3.1. 高い初期投資費用

11.1.3.2. 大量生産への依存

11.1.3.3. 材料の制約

11.1.4. 機会

11.1.4.1. 先進材料の採用

11.1.4.2. EVプラットフォーム向けのカスタマイズ

11.1.5. 影響分析

11.2. ポーターの5つの力分析

11.2.1. 概要

11.2.2. 買い手の交渉力

11.2.3. 供給者の交渉力

11.2.4. 競争の程度

11.2.5. 新規参入の脅威

11.2.6. 代替品の脅威

11.3. バリューチェーン分析

12. 世界の自動車ギガキャスティング市場 – 競争環境

12.1. 概要

12.2. 市場構造

12.3. 主要企業別市場シェア

12.4. 市場プレーヤーのポジショニング

12.5. 主要な成功戦略

12.6. 競争ダッシュボード

12.7. 企業評価象限

13. 主要企業のプロファイル

13.1. Idra S.r.l.

13.1.1. 事業概要

13.1.2. 提供製品

13.1.3. 事業戦略

13.1.4. SWOT分析

13.1.5. 主要ニュースとイベント

13.2. L.K. Technology Holdings Limited

13.2.1. 事業概要

13.2.2. 提供製品

13.2.3. 事業戦略

13.2.4. 主要ニュースとイベント

13.3. Bühler Holding AG

13.3.1. 事業概要

13.3.2. 提供製品

13.3.3. 事業戦略

13.3.4. 財務状況

13.3.5. SWOT分析

13.3.6. 主要ニュースとイベント

13.4. Birch Machinery Company

13.4.1. 事業概要

13.4.2. 提供製品

13.4.3. 事業戦略

13.4.4. 財務状況

13.4.5. SWOT分析

13.4.6. 主要ニュースとイベント

13.5. Handtmann Group

13.5.1. 事業概要

13.5.2. 提供製品

13.5.3. 事業戦略

13.5.4. SWOT分析

13.5.5. 主要ニュースとイベント

13.6. HAITIAN DIE CASTING

13.6.1. 事業概要

13.6.2. 提供製品

13.6.3. 事業戦略

13.6.4. 主要ニュースとイベント

13.7. Oskar Frech GmbH + Co. KG

13.7.1. 事業概要

13.7.2. 提供製品

13.7.3. 事業戦略

13.7.4. SWOT分析

13.7.5. 主要ニュースとイベント

13.8. Shibaura Machine CO., LTD.

13.8.1. 事業概要

13.8.2. 提供製品

13.8.3. 事業戦略

13.8.4. 財務状況

13.8.5. SWOT分析

13.8.6. 主要ニュースとイベント

13.9. SUZHOU SANJI FOUNDRY EQUIPMENT CO., LTD.

13.9.1. 事業概要

13.9.2. 提供製品

13.9.3. 事業戦略

13.9.4. SWOT分析

13.9.5. 主要ニュースとイベント

13.10. UBE Machinery Inc.

13.10.1. 事業概要

13.10.2. 提供製品

13.10.3. 事業戦略

13.10.4. 財務状況

13.10.5. SWOT分析

13.10.6. 主要ニュースとイベント

13.11. イズミ・ホールディングス株式会社

13.11.1. 事業概要

13.11.2. 提供製品

13.11.3. 事業戦略

13.11.4. 財務状況

13.11.5. SWOT分析

13.11.6. 主要ニュースとイベント

13.12. ZITAI精密機械株式会社

13.12.1. 事業概要

13.12.2. 提供製品

13.12.3. 事業戦略

13.12.4. 主要ニュースとイベント

14. 戦略的提言

15. 付録

自動車ギガキャスティングは、自動車製造において、複数の部品を溶接して組み立てていた車体構造の一部を、巨大な一体型鋳造部品として製造する革新的な技術です。特に電気自動車(EV)の生産において注目されており、テスラ社が先駆者として導入しました。従来のプレス部品と溶接による複雑なアセンブリ工程を大幅に削減し、生産コストの低減、製造時間の短縮、車体構造の簡素化、そして軽量化と剛性向上を実現することを目的としています。

この技術では、数千トン(例えば6,000トンから9,000トン以上)もの非常に高い型締め力を持つ大型のハイプレッシャーダイカスト(HPDC)マシンが使用されます。溶融したアルミニウム合金を高圧で金型に射出し、短時間で冷却・凝固させることで、複雑な形状を持つ巨大な部品を一体成形します。これにより、数百点に及ぶ部品点数をわずか数点にまで削減することが可能となります。ギガキャスティングの「種類」としては、製造される部品の部位によって区別され、主に車両のリアアンダーボディやフロントアンダーボディといった大規模なセクションが対象となります。

ギガキャスティングの主な用途は、自動車の車体構造、特に車両のリアアンダーボディやフロントアンダーボディといった大規模なセクションです。これらの部品は、バッテリーパックの搭載スペースを確保しつつ、衝突安全性や走行性能に直結する重要な役割を担っています。EVにおいては、バッテリーハウジングの統合や、車体全体の軽量化による航続距離の延長、そして生産効率の劇的な向上に貢献します。将来的には、さらに広範囲な車体構造やシャシー全体の一体成形も視野に入れられています。

関連技術としては、まずその基盤となる「大型ハイプレッシャーダイカスト(HPDC)」技術が挙げられます。これは、巨大な部品を高い精度で鋳造するための機械工学と材料科学の融合です。次に、「先進アルミニウム合金」の開発が不可欠です。ギガキャスティングに適した、高い流動性、強度、延性、そして耐食性を持つ特殊な合金が用いられます。また、金型設計や溶融金属の流れ、凝固プロセスを最適化するための「高度なシミュレーションソフトウェア」も重要な役割を果たします。これにより、鋳造欠陥を最小限に抑え、高品質な部品を効率的に生産できます。さらに、巨大な鋳造部品の取り出し、トリミング、後処理には「ロボットと自動化システム」が不可欠です。金型内の空気やガスを排出し、鋳造品の品質を向上させる「真空ダイカスト」技術も応用されています。最後に、大量のアルミニウムを使用するため、スクラップ材の効率的な「リサイクル技術」も環境負荷低減の観点から重要視されています。これらの技術が複合的に組み合わさることで、自動車ギガキャスティングは次世代の自動車製造を支える中核技術となっています。