❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

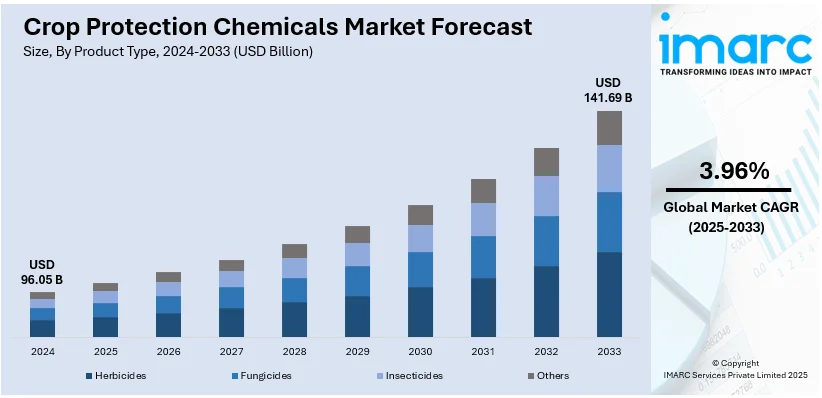

世界の作物保護化学品市場は、2024年に960.5億ドルと評価され、2033年には1416.9億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.96%で成長する見込みです。2024年には北米が市場の39.9%以上を占め、最大のシェアを保持しています。

この市場の主な推進要因は多岐にわたります。まず、世界人口の増加が食料需要を押し上げ、農業生産性の向上が不可欠となっています。国連の予測では、世界人口は2024年の82億人から2050年には97億人に達し、食料生産システムに大きな圧力をかけるとされています。これに伴い、病害虫や雑草による収量損失を防ぐ作物保護化学品の需要が高まっています。

次に、農業慣行の拡大も重要な要因です。FAOによると、農地は地球表面の38%を占め、その3分の1が耕作地です。商業農業の普及や集約的な農業システムでは、病害虫や雑草の発生リスクが増大するため、作物保護化学品が生産の最適化と経済的存続可能性を確保する上で不可欠です。

さらに、作物収量の向上へのニーズも高まっています。作物保護化学品は、病害虫や雑草による収量損失を最大50%削減する能力があり、限られた耕作地で増え続ける人口に十分な食料を供給するために不可欠です。これにより、地域の食料安全保障と世界的な食料供給に貢献しています。

その他の推進要因としては、技術の進歩(製剤、精密農業、総合的病害虫管理)、政府の支援と規制、気候変動による病害虫圧力の増加、耕作地の限界と土壌劣化、そして持続可能な製品への消費者嗜好の変化が挙げられます。例えば、米国市場では、先進的な農業技術の採用、遺伝子組み換え作物の普及、FMCコーポレーションとAgroSpheresのような企業間のバイオ殺虫剤開発に向けた研究提携が市場成長を後押ししています。持続可能な農業への移行は、環境安全性と生産性の両立を目指すバイオベースの作物保護製品の開発を促進しています。

市場は製品タイプ、起源、作物タイプ、形態、適用方法に基づいてセグメント化されています。製品タイプ別では、除草剤が2024年に約44.0%の市場シェアを占め、市場をリードしています。除草剤は、雑草防除に効果的で、時間とコストを節約し、大規模な農業経営での適用が容易であるため、農家にとって不可欠なツールです。また、除草剤耐性作物の開発も除草剤の需要をさらに高めています。

起源別では、合成化学品が2024年に約80.0%の市場シェアで優位に立っています。合成化学品は、広範囲の病害虫に効果を発揮し、天然またはバイオベースの代替品と比較して安定性と貯蔵寿命が長く、大規模生産が可能で費用対効果が高いという利点があります。さらに、安全性と有効性を確保するための厳格な試験と規制を受けていることも、農家からの信頼を得ています。

世界の作物保護化学品市場は、人口増加、食生活の変化、都市化の進展を背景に、その性能と安全性への関心が高まっている。

作物タイプ別では、穀物が2024年に市場シェアの約41.9%を占め、主導的な地位にある。穀物は世界中で消費される主食であり、人口増加や食生活の変化により需要が安定して強い。また、穀物は多様な病害虫や雑草の脅威にさらされやすく、大規模かつ集約的な栽培が行われるため、殺虫剤、殺菌剤、除草剤などの効果的な作物保護化学品が不可欠である。

製剤形態別では、液体製剤が2024年に約70.0%の市場シェアを占め、市場を牽引している。液体製剤は、混合、散布、広範囲への分配が容易で、様々な農法や作物タイプに対応できる利便性と汎用性を持つ。また、植物組織への浸透・吸収性に優れ、有効成分の標的生物への接触と取り込みを最適化し、高い効果を発揮する。さらに、他の形態に比べて貯蔵安定性が高く、長期保存が可能である点も普及を後押ししている。

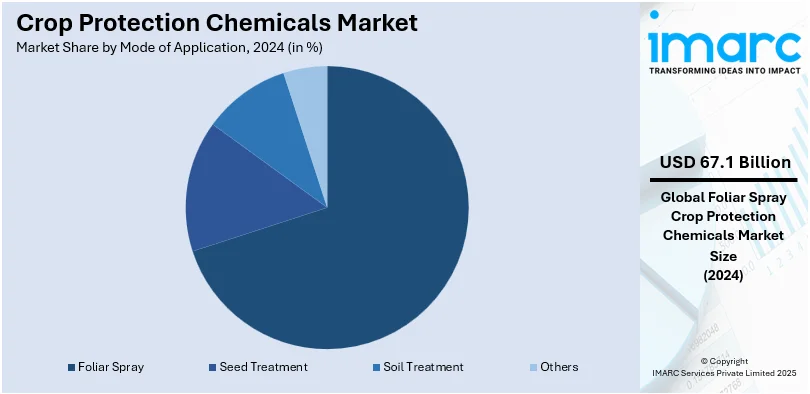

施用方法別では、葉面散布が2024年に約69.9%の市場シェアで首位を占める。葉面散布は、病害虫や雑草が頻繁に発生する葉に直接的かつ集中的に薬剤を届けることができ、植物表面を徹底的にカバーすることで標的生物との接触を最大化し、効果を高める。また、散布された薬剤が葉から吸収され、茎、花、果実など植物全体に移行する全身移行性を持つため、直接散布されていない部分も保護できる包括的なアプローチを提供する。さらに、植物の異なる成長段階で適用できる柔軟性があり、様々な作物タイプに対応可能である。

地域別分析では、北米が2024年に39.9%以上の市場シェアで最大を占める。北米は広大な農業部門と多様な作物を持ち、特に米国は世界有数の農業生産国である。この地域の高い農業活動は作物保護化学品の需要を促進し、現代技術や精密農業の導入といった先進的な農業慣行が、作物収量と生産性の向上に貢献している。また、作物保護化学品の利用と登録を管理する強固な規制枠組みが存在し、製品の安全性と有効性を保証している。

米国は北米市場の85.00%を占め、先進的な農業慣行と高い作物収量が市場を支える。2023年の農家所得は1,500億ドルに達し、収量向上のための作物保護ソリューションへの投資を促進している。除草剤が市場の大部分を占め、次いで殺菌剤、殺虫剤が続く。持続可能な農業への推進によりバイオ農薬の採用が加速しており、年間15%の成長率を示している。Corteva AgriscienceやBayer Crop Scienceなどの主要企業は、精密施用を強化するデジタルツールでイノベーションを推進している。

欧州の作物保護市場は、厳格な規制と持続可能性プロジェクトにより成長しており、バイオコントロールソリューションに重点が置かれている。欧州のバイオコントロール市場は2024年4月時点で16億ユーロ(17.4億ドル)を超え、2016年の2倍以上になった。しかし、EUの承認プロセスが最大10年かかるため、2019年から2022年にかけて成長が鈍化した。この規制上のボトルネックは、2030年までに化学農薬の使用を50%削減しようとするEUグリーンディール政策によって引き起こされる需要増加と矛盾している。フランスとドイツがバイオコントロール製品販売の30%以上を占め、2022年には1,740万ヘクタールの有機農地がこれらの販売を後押ししている。BASFやSyngentaは、製品の有効性と環境安全性を向上させるデジタルプラットフォームでこの課題に取り組んでいる。

アジア太平洋地域の作物保護市場は、食料需要の増加と広範な農業慣行により著しく成長している。中国は2020年に377,000トンの農薬を使用し、この地域で最大の使用者としての地位を維持している。隣国のインドは61,000トン以上の使用量で中国に次ぐ。

世界の作物保護化学品市場は、食料安全保障、収量増加、持続可能な農業への意識の高まりを背景に拡大しており、特にバイオ農薬の採用が広がり、環境配慮型ソリューションへの需要が高まっています。

**アジア太平洋地域**では、広大な農地と収量増加への意欲から市場が成長。持続可能な農業実践への意識が高まり、バイオ農薬の普及が進んでいます。日本やオーストラリアは環境に優しいソリューションに注力し、UPLやAdamaなどの企業は先進的で持続可能な製品を投入。政府とグローバル企業が精密害虫管理のためのデジタルツール開発を推進し、アジア太平洋地域は作物保護イノベーションの中心地となっています。

**ラテンアメリカ地域**は、大規模な農業活動と大豆・砂糖の世界有数の輸出国としての地位により、作物保護市場にとって魅力的な地域です。ブラジルは2023年に農薬販売額が130億ドルを超え、地域最大の市場を形成。除草剤耐性遺伝子組み換え作物が普及し、大豆作付面積の90%以上を占めます。アルゼンチンやコロンビアではバイオ農薬が年率12%で成長し、環境問題の緩和に貢献。SyngentaとFMCが市場を支配し、環境配慮型ソリューションの研究開発を強化する政府の取り組みを活用しています。精密農業技術への需要と国際貿易協定が市場の成長を支えるでしょう。

**中東・アフリカ地域**では、農業活動の増加と食料安全保障への取り組みにより、作物保護市場が着実に成長しています。アフリカ開発銀行によると、サハラ以南アフリカのGDPの23%以上を農業が占めており、作物保護の必要性が高まっています。南アフリカは2023年に農薬市場規模が11億ドルに達し、地域をリード。各国政府は持続可能な農業技術を推進し、バイオ農薬の採用を奨励しています。中東では、サウジアラビアとUAEが管理環境農業向けの先進的な作物保護技術に多額を投資。BayerやBASFなどの主要企業は、現地販売代理店との提携を市場拡大の鍵とし、長期的な成長を維持する戦略です。

**競争環境**では、主要企業は革新的な作物保護ソリューション開発のため、研究開発に多額を投資しています。新規有効成分の開発、製剤技術の進歩、製品の有効性と安全性の向上に注力。持続可能で環境に優しい代替品の開発も重視し、消費者の需要と規制要件に対応しています。また、買収、提携、ライセンス契約を通じて製品ポートフォリオを継続的に拡大し、新たな市場、技術、顧客セグメントへのアクセスを確保。多様な作物、害虫、病害に対応する包括的なソリューションを農家に提供することを目指しています。さらに、持続可能性の重要性を認識し、バイオベースまたはバイオインスパイアードなソリューションの開発、化学残留物の削減、総合的病害虫管理(IPM)の推進など、持続可能な実践を事業に統合しています。農家への責任ある製品使用と環境負荷最小化に関するトレーニングとサポートも提供しています。主要企業には、BASF SE、Corteva Agriscience、住友化学、Syngenta AG、Bayer Cropscience AG、FMC Corporation、ADAMA Agricultural Solutions Ltd.などが挙げられます。

**最新の動向**として、2024年12月にはADAMAが穀物およびアブラナの病害対策となる新しい殺菌剤有効成分Gilboa™を開発。2024年6月にはBayerが今後10年間で10の画期的な製品を発表し、再生農業、生産性向上、気候変動対策に貢献する方針を示しました。また、FMC CanadaとNovonesisはバイオソリューション製品の流通で提携し、SyngentaとEnkoは真菌性病害対策の新規化学物質を発見しています。

本レポートは、2019年から2033年までの作物保護化学品市場の様々なセグメントに関する包括的な定量的分析、過去および現在の市場動向、市場予測、ダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、戦略を策定するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の作物保護化学品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 起源別市場内訳

5.6 作物タイプ別市場内訳

5.7 形態別市場内訳

5.8 施用方法別市場内訳

5.9 地域別市場内訳

5.10 市場予測

5.11 SWOT分析

5.11.1 概要

5.11.2 強み

5.11.3 弱み

5.11.4 機会

5.11.5 脅威

5.12 バリューチェーン分析

5.13. ポーターの5つの力分析

5.13.1 概要

5.13.2 買い手の交渉力

5.13.3 供給者の交渉力

5.13.4 競争の度合い

5.13.5 新規参入の脅威

5.13.6 代替品の脅威

5.14 価格分析

5.14.1 主要価格指標

5.14.2 価格構造

5.14.3 価格動向

6 製品タイプ別市場内訳

6.1 除草剤

6.1.1 市場トレンド

6.1.2 市場予測

6.2 殺菌剤

6.2.1 市場トレンド

6.2.2 市場予測

6.3 殺虫剤

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 起源別市場内訳

7.1 合成

7.1.1 市場トレンド

7.1.2 市場予測

7.2 天然

7.2.1 市場トレンド

7.2.2 市場予測

8 作物タイプ別市場内訳

8.1 穀物

8.1.1 市場トレンド

8.1.2 市場予測

8.2 果物と野菜

8.2.1 市場トレンド

8.2.2 市場予測

8.3 油糧種子と豆類

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 形態別市場内訳

9.1 液体

9.1.1 市場トレンド

9.1.2 市場予測

9.2 固体

9.2.1 市場トレンド

9.2.2 市場予測

10 施用方法別市場内訳

10.1 葉面散布

10.1.1 市場トレンド

10.1.2 市場予測

10.2 種子処理

10.2.1 市場トレンド

10.2.2 市場予測

10.3 土壌処理

10.3.1 市場トレンド

10.3.2 市場予測

10.4 その他

10.4.1 市場トレンド

10.4.2 市場予測

11 地域別市場内訳

11.1 アジア太平洋

11.1.1 市場トレンド

11.1.2 市場予測

11.2 北米

11.2.1 市場トレンド

11.2.2 市場予測

11.3 ヨーロッパ

11.3.1 市場トレンド

11.3.2 市場予測

11.4 中東およびアフリカ

11.4.1 市場動向

11.4.2 市場予測

11.5 ラテンアメリカ

11.5.1 市場動向

11.5.2 市場予測

12 農薬製造プロセス

12.1 製品概要

12.2 原材料要件

12.3 製造プロセス

12.4 主要な成功要因とリスク要因

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 BASF SE

13.3.2 Corteva Agriscience

13.3.3 住友化学株式会社

13.3.4 Syngenta AG

13.3.5 Bayer Cropscience AG

13.3.6 FMC Corporation

13.3.7 Monsanto Company

13.3.8 Nufarm Limited

13.3.9 ADAMA Agricultural Solutions Ltd.

図のリスト

図1: 世界: 農薬市場: 主要な推進要因と課題

図2: 世界: 農薬市場: 販売額(10億米ドル)、2019-2024年

図3: 世界: 農薬市場: 製品タイプ別内訳(%)、2024年

図4: 世界: 農薬市場: 起源別内訳(%)、2024年

図5: 世界: 農薬市場: 作物タイプ別内訳(%)、2024年

図6: 世界: 農薬市場: 形態別内訳(%)、2024年

図7: 世界: 農薬市場: 施用方法別内訳(%)、2024年

図8: 世界: 農薬市場: 地域別内訳(%)、2024年

図9: 世界: 農薬市場予測: 販売額(10億米ドル)、2025-2033年

図10: 世界: 農薬市場: 平均価格動向(米ドル/トン)、2019-2033年

図11: 農薬市場: 価格構造

図12: 世界: 農薬産業: SWOT分析

図13: 世界: 農薬産業: バリューチェーン分析

図14: 世界: 農薬産業: ポーターの5つの力分析

図15: 世界: 農薬(除草剤)市場: 販売額(100万米ドル)、2019年および2024年

図16: 世界: 農薬(除草剤)市場予測: 販売額(100万米ドル)、2025-2033年

図17: 世界: 農薬(殺菌剤)市場: 販売額(100万米ドル)、2019年および2024年

図18: 世界: 農薬(殺菌剤)市場予測: 販売額(100万米ドル)、2025-2033年

図19: 世界: 農薬(殺虫剤)市場: 販売額(100万米ドル)、2019年および2024年

図20: 世界: 農薬(殺虫剤)市場予測: 販売額(100万米ドル)、2025-2033年

図21: 世界: 農薬(その他の製品タイプ)市場: 販売額(100万米ドル)、2019年および2024年

図22: 世界: 農薬(その他の製品タイプ)市場予測: 販売額(100万米ドル)、2025-2033年

図23: 世界: 農薬(合成)市場: 販売額(100万米ドル)、2019年および2024年

図24: 世界: 農薬(合成)市場予測: 販売額(100万米ドル)、2025-2033年

図25: 世界: 農薬(天然)市場: 販売額(100万米ドル)、2019年および2024年

図26: 世界: 農薬(天然)市場予測: 販売額(100万米ドル)、2025-2033年

図27: 世界: 農薬(穀物)市場: 販売額(100万米ドル)、2019年および2024年

図28: 世界: 農薬(穀物)市場予測: 販売額(100万米ドル)、2025-2033年

図29: 世界: 農薬(果物および野菜)市場: 販売額(100万米ドル)、2019年および2024年

図30:世界:農薬(果物および野菜)市場予測:販売額(百万米ドル)、2025-2033年

図31:世界:農薬(油糧種子および豆類)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:農薬(油糧種子および豆類)市場予測:販売額(百万米ドル)、2025-2033年

図33:世界:農薬(その他の作物タイプ)市場:販売額(百万米ドル)、2019年および2024年

図34:世界:農薬(その他の作物タイプ)市場予測:販売額(百万米ドル)、2025-2033年

図35:世界:農薬(液体)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:農薬(液体)市場予測:販売額(百万米ドル)、2025-2033年

図37:世界:農薬(固体)市場:販売額(百万米ドル)、2019年および2024年

図38:世界:農薬(固体)市場予測:販売額(百万米ドル)、2025-2033年

図39:世界:農薬(葉面散布による適用)市場:販売額(百万米ドル)、2019年および2024年

図40:世界:農薬(葉面散布による適用)市場予測:販売額(百万米ドル)、2025-2033年

図41:世界:農薬(種子処理による適用)市場:販売額(百万米ドル)、2019年および2024年

図42:世界:農薬(種子処理による適用)市場予測:販売額(百万米ドル)、2025-2033年

図43:世界:農薬(土壌処理による適用)市場:販売額(百万米ドル)、2019年および2024年

図44:世界:農薬(土壌処理による適用)市場予測:販売額(百万米ドル)、2025-2033年

図45:世界:農薬(その他の適用)市場:販売額(百万米ドル)、2019年および2024年

図46:世界:農薬(その他の適用)市場予測:販売額(百万米ドル)、2025-2033年

図47:アジア太平洋:農薬市場:販売額(百万米ドル)、2019年および2024年

図48:アジア太平洋:農薬市場予測:販売額(百万米ドル)、2025-2033年

図49:北米:農薬市場:販売額(百万米ドル)、2019年および2024年

図50:北米:農薬市場予測:販売額(百万米ドル)、2025-2033年

図51:ヨーロッパ:農薬市場:販売額(百万米ドル)、2019年および2024年

図52:ヨーロッパ:農薬市場予測:販売額(百万米ドル)、2025-2033年

図53:中東およびアフリカ:農薬市場:販売額(百万米ドル)、2019年および2024年

図54:中東およびアフリカ:農薬市場予測:販売額(百万米ドル)、2025-2033年

図55:ラテンアメリカ:農薬市場:販売額(百万米ドル)、2019年および2024年

図56:ラテンアメリカ:農薬市場予測:販売額(百万米ドル)、2025-2033年

図57:農薬製造:詳細なプロセスフロー

作物保護化学品とは、農作物を病害虫、雑草、およびその他の生物的・非生物的ストレスから守るために使用される化学物質の総称でございます。これらは、収穫量の安定化と品質の維持・向上に不可欠な役割を果たしており、一般的には農薬とも呼ばれますが、より広範な意味合いを含みます。

主な種類としましては、まず害虫を駆除または忌避する殺虫剤がございます。有機リン系、ネオニコチノイド系、カーバメート系、ピレスロイド系など、様々な作用機序を持つものが開発されております。次に、植物の病気を引き起こす真菌(カビ)の発生を抑制または治療する殺菌剤がございます。ストロビルリン系、トリアゾール系、銅剤などが代表的です。また、雑草の生育を抑制または枯死させ、作物との競合を防ぐ除草剤も重要です。グリホサート系、スルホニルウレア系、フェノキシ酸系などが広く利用されております。さらに、作物の成長、開花、結実などを調整し、収穫量や品質を向上させる植物成長調整剤もございます。ジベレリンやオーキシンなどがその例です。その他にも、土壌中の線虫を駆除する殺線虫剤や、げっ歯類による被害を防ぐ殺鼠剤なども作物保護化学品に含まれます。

これらの化学品は多岐にわたる用途で活用されております。病害虫防除においては、イネのいもち病やウンカ、アブラムシ、ハダニなど、様々な病気や害虫から作物を守るために使用されます。雑草管理では、水田や畑での雑草の繁茂を防ぎ、作物が養分や光を効率的に利用できるよう支援します。結果として、病害虫や雑草による損失を減らし、安定した収穫量と高品質な農産物の生産を可能にし、食料供給の安定に貢献しております。また、収穫後の病害や害虫の発生を抑制し、農産物の貯蔵期間を延長するためにも用いられます。特定の生育段階を調整する目的、例えば開花促進、落果防止、果実の肥大化などにも応用されております。

関連技術も日々進化しております。精密農業は、GPS、ドローン、センサー技術などを活用し、圃場の状態を詳細に把握することで、必要な場所に、必要な量の農薬を散布し、使用量を最適化する技術です。環境負荷の低減を目指し、微生物や天然物質を利用した生物農薬の開発も進められております。病害虫に強い抵抗性品種の開発も、農薬使用量を減らす重要なアプローチです。総合的病害虫管理(IPM)は、農薬だけでなく、生物的防除、耕種的防除、物理的防除など、複数の手法を組み合わせて病害虫を管理する持続可能なアプローチでございます。近年では、ドローンやロボットによる自動散布技術が人手不足の解消や精密な作業に貢献し、AIやデータ分析を活用した病害虫の発生予測や最適な防除計画の立案も進んでおります。さらに、農薬の安全性評価、残留基準の設定、使用方法の規制など、環境影響評価と規制に関する技術と制度も、安全な食料生産と環境保全のために不可欠でございます。