❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

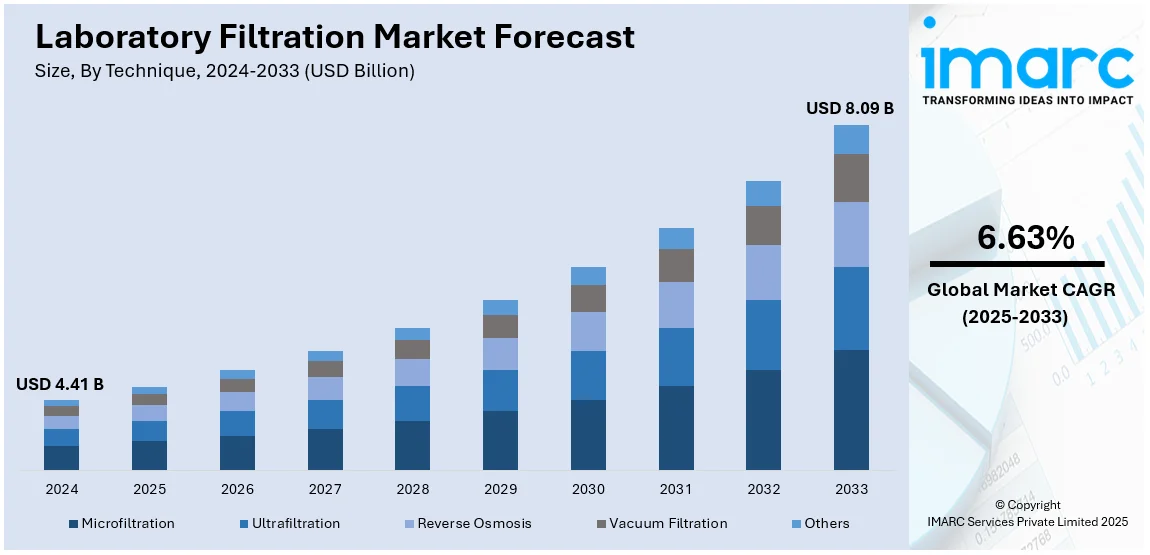

世界のラボ用ろ過市場は、2024年に44.1億米ドルと評価され、IMARC Groupの予測によると、2033年までに80.9億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)6.63%で成長すると見込まれています。2024年には北米が市場の47.09%以上を占め、最大のシェアを保持しています。この地域の成長は、バイオ医薬品生産の増加、厳格な規制要件、革新的なろ過技術の導入、ライフサイエンス研究への堅調な投資、および高純度ろ過ソリューションへの需要の高まりによって推進されています。

製薬およびバイオテクノロジー企業は、研究開発(R&D)に多額の資金を投入しており、実験やプロセスの純度と信頼性を確保するために、高品質なろ過システムが不可欠です。モノクローナル抗体、ワクチン、細胞療法などのバイオ製剤の製造が増加しており、無菌性を維持し汚染を防ぐための高度なろ過技術が求められています。また、規制当局による医薬品およびバイオ製剤の製造に関する厳格な規制は、これらの高い基準に準拠できるろ過システムの需要を増加させています。技術の進歩も市場を牽引しており、粒子や微生物の分離を強化する、より効果的で正確なろ過システムが開発されています。さらに、利便性、汚染リスクの低減、洗浄費用の削減といった利点を持つシングルユースシステムの採用が増加し、ラボや生産施設での市場拡大を促進しています。米国は、強力な製薬およびバイオテクノロジー産業に牽引され、ラボ用ろ過システムの需要を大きく促進する重要な市場です。IMARC Groupによると、米国のバイオテクノロジー市場は2024年から2032年にかけてCAGR 9.50%で成長すると予測されています。

ラボ用ろ過市場の主要なトレンドとしては、R&D活動の活発化が挙げられます。新薬、治療法、ワクチンの需要増加に伴い、バイオテクノロジーおよび製薬産業におけるR&D努力が強化されており、ラボ用ろ過製品の需要が高まっています。例えば、スペインの大学は2020年にバイオテクノロジー関連R&Dに約4億7760万ユーロを投じ、2009年以来最高額を記録しました。また、高度なろ過技術への投資増加、バイオ医薬品パイプラインの拡大、医薬品およびワクチンの開発における厳格な規制要件も市場成長を後押ししています。

慢性疾患の有病率の増加と高齢化も市場拡大の主要因です。米国では約1億2900万人が心臓病、がん、糖尿病などの慢性疾患を抱えており、これらの状況は正確な診断結果を得るための高精度で信頼性の高いサンプル調製用ろ過システムを必要とします。高齢化は慢性疾患の発生率を高め、高度なヘルスケアオプションの必要性を増大させ、診断精度を高め、厳格なヘルスケア基準に準拠するための高度なろ過技術の利用を促進しています。

技術革新も市場に大きな影響を与えています。ラボにおける自動化システムとロボット工学の導入は、精度を向上させ、人為的ミスを最小限に抑え、効率を高めています。自動ろ過システムは、大量のサンプルを高い精度で処理でき、バイオ医薬品、化学工学、材料科学などの分野におけるR&Dプロセスを大幅に加速させます。例えば、2023年12月には、ABB RoboticsがXtalPiと提携し、中国で自動ラボワークステーションを開発し、バイオ医薬品などのR&D効率向上を目指しました。

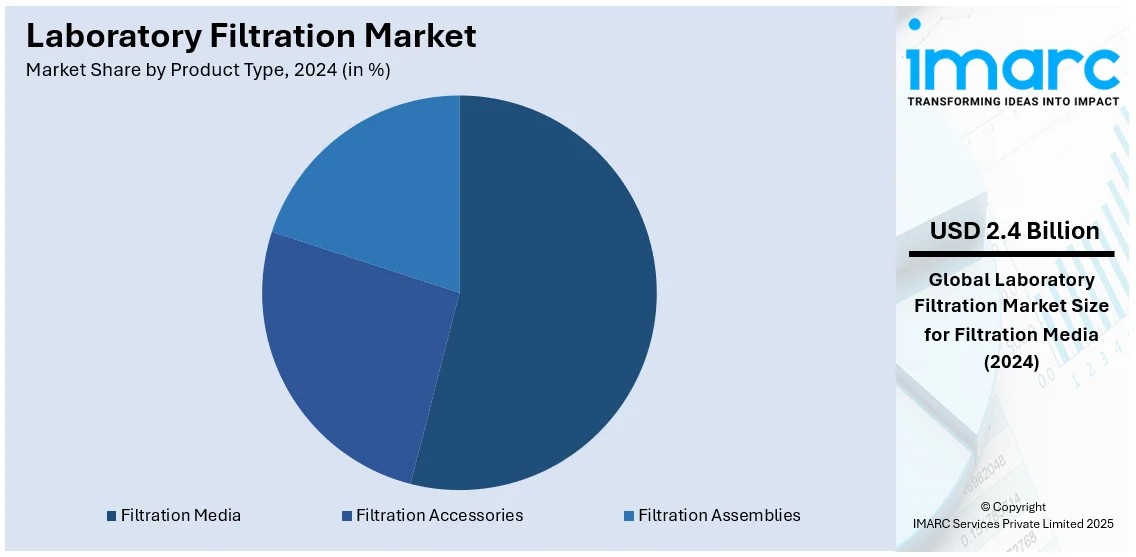

市場は製品タイプ、技術、エンドユーザーに基づいて分類されています。製品タイプ別では、ろ過メディアが2024年に市場シェアの53.5%を占める最大のコンポーネントです。ろ過メディアは、流体(液体または気体)から粒子、汚染物質、不純物を除去するために使用される材料を指します。これらは、薬物発見、バイオテクノロジー、環境試験など、精度と清浄度が極めて重要な多くのアプリケーションで不可欠です。薬物発見と開発のためのR&D投資の増加は、実験の純度、精度、一貫性を保証するために高品質なろ過メディアを必要とし、需要を促進しています。膜フィルター、深層フィルター、活性炭フィルターなどのろ過メディアは特定の用途向けに設計されており、その有効性を高めています。慢性疾患の増加とそれに伴うバイオ製剤、ワクチン、個別化医療の進歩も、高度なろ過材料の必要性を高めています。さらに、厳格な規制基準と持続可能性への注目の高まりが、環境に優しく再利用可能なろ過材料の進歩を推進しています。技術別では、精密ろ過、限外ろ過、逆浸透などが挙げられます。

ラボろ過市場は、2024年に限外ろ過が市場シェアの36.5%を占め、主導的な地位を確立しています。限外ろ過(MF)は、0.1~10マイクロメートルの膜孔径を持つフィルターを使用し、流体から粒子や微生物を分離するのに不可欠な技術です。特に、医薬品、バイオ医薬品、ワクチンの製造において、高純度と無菌性を確保するために細菌や浮遊物質、より大きな粒子を除去する上で極めて重要です。また、クロマトグラフィーや分光法などの分析技術におけるサンプル前処理での粒子除去、環境試験、食品・飲料加工、水処理など、その用途は多岐にわたります。使い捨てろ過システムの普及と、無菌性に関する規制要件の厳格化が、MFの需要をさらに高めています。

エンドユーザー別では、製薬・バイオ医薬品企業が市場を牽引しています。これらの企業は、医薬品の開発、製造、品質管理プロセスにおいてろ過技術を広範に利用し、製品の純度と有効性を保証し、厳格な規制基準を遵守し、汚染のない環境を維持しています。バイオ医薬品、ワクチン、個別化医療のポートフォリオ拡大は、滅菌ろ過、ウイルスろ過、限外ろ過といったろ過ソリューションの需要を増大させています。特に、モノクローナル抗体、組換えタンパク質、細胞・遺伝子治療薬の製造には、高容量のろ過システムが不可欠です。慢性疾患の増加と世界的な医薬品開発への注力も、先進ろ過技術への投資を促進しており、ろ過システムサプライヤーと製薬企業の提携や、持続可能性への関心の高まりが、この市場優位性をさらに強化しています。

地域別分析では、2024年に北米が47.09%と最大の市場シェアを占めました。北米では、確立された製薬・バイオ医薬品製造産業が、製品品質の確保と厳格な規制環境への準拠のため、先進的なラボろ過の需要を牽引しています。これらの産業における活発な研究開発活動も、サンプル前処理、精製、分析のための信頼性の高いろ過装置を必要としています。ナノろ過や限外ろ過を含む膜技術の進歩や、DuPont Water Solutionsが2021年11月に高流量と信頼性を両立させた逆浸透膜フィルター「TapTec LC HF-4040」を発売したように、革新的な膜フィルター製品の導入が地域市場の成長を促進すると期待されています。

北米の中でも米国は特に重要なセグメントであり、2024年には北米市場の86.70%を占めています。米国におけるラボろ過市場の成長は、主に医療分野への投資増加に起因しており、JPモルガンによると、2024年上半期には米国のバイオ医薬品企業へのシード・シリーズA資金が105件で総額51億ドルに達しました。医療インフラへの注力拡大は、水、化学物質、生体サンプルの浄化を保証する先進ろ過技術の需要を喚起し、研究と診断を支援しています。また、規制措置の厳格化も、ラボが安全性と品質基準を満たす上でろ過システムへの依存度を高めています。

欧州では、慢性疾患の増加と高齢化が効率的なラボろ過システムの需要を押し上げています。欧州では65歳以上の人口が5人に1人を占め、2050年までに約30%に達すると予測されており、心臓病、糖尿病、呼吸器疾患などの慢性疾患に関する診断テストや治療の必要性が高まっています。この人口動態の変化に対応するため、ラボは診断の精度向上と患者の安全確保のために最先端のろ過技術に投資しています。複雑な研究や臨床研究の増加、公衆衛生と疾病予防への関心の高まりも、ろ過システムの需要を促進しています。

アジア太平洋地域では、医療改善への注力が増加し、ラボろ過技術の利用が顕著に拡大しています。インド商工省の報告によると、インドの医療分野では総額314.7億ドルの1162件の投資プロジェクトが進行中です。医療インフラと医療研究能力の向上への注力は、研究成果、診断、患者の安全性を向上させるろ過システムの需要を促進しています。医療機器技術の進歩と医療費の増加も、ラボがよりクリーンで安全な作業空間を提供できるろ過システムを採用する動機となっています。

ラテンアメリカでは、民間医療システムの拡大がラボろ過技術の利用増加に重要な役割を果たしています。国際貿易局によると、ブラジルはラテンアメリカ最大の医療市場であり、7,191の病院のうち62%が民間施設です。民間医療産業の継続的な成長は、卓越した医療サービスの維持に焦点を当て、ラボろ過技術の需要を促進しています。

世界の検査ろ過市場は、医療検査および診断における厳格な品質基準の向上と、正確かつ信頼性の高い診断結果への需要の高まりにより、顕著な成長を遂げています。医療処置で使用される検体や材料の清浄度を保証するため、信頼性の高いろ過システムへの需要が拡大しており、特に民間医療機関の増加は、競争力のあるサービス提供のために最新のろ過技術の導入を加速させ、効率的な検査ろ過システムの必要性を一層高めています。

中東およびアフリカ地域では、病院や診断検査機関の拡大が市場を牽引しています。ドバイの医療部門は急速に成長しており、2022年には4,482の民間医療施設と55,208人の専門家を擁し、2023年にはさらに施設が3-6%、専門家が10-15%増加すると予測されています。この地域の医療インフラの拡大に伴い、検体や検査環境の純度を確保するための高品質なろ過技術が不可欠となっています。検査機関は、診断精度と安全性の基準向上に対応するため、ろ過ソリューションの導入を積極的に進めており、これは検査の信頼性向上、医療成果の改善、国際基準への準拠に不可欠です。

市場の主要企業は、市場での地位を強化し、変化する業界ニーズに対応するため、戦略的な取り組みに注力しています。これには、効率性、精度、拡張性を向上させるための高度なろ過技術の開発が含まれます。製薬、バイオテクノロジー、産業分野のニーズに合わせたろ過システムの開発に向けた研究開発への投資が活発に行われています。また、製品範囲の拡大、提携、企業買収を通じて市場リーチと顧客基盤を拡大しています。環境問題への対応として、再利用可能で環境に優しいろ過製品の提供を通じて、持続可能な実践を重視する企業も増えています。例えば、2024年にはSartoriusが、使い捨てでプラスチック使用量を30.5%削減するタンジェンシャルフローろ過(TFF)カセット「Vivaflow® SU」を発表しました。

最近の動向としては、2024年10月に旭化成メディカルが次世代ウイルス除去フィルター「Planova™ FG1」を発売し、生産性を大幅に向上させました。同年6月にはCytivaが、高濃度生物学的製剤向けの滅菌グレードフィルター「Supor Prime」を導入し、収率向上と目詰まり低減を実現。また、旭化成は同年6月に注射用水製造のための新しい中空糸膜法を開発し、3月には旭化成メディカルがバイオ医薬品プロセス向けの次世代ウイルスフィルター「Planova BioEX」を発表しました。2月にはFreudenberg Performance Materialsが、ろ過用途向けの100%合成湿式不織布の新ラインを立ち上げています。

本市場レポートは、2019年から2033年までの市場動向、予測、市場の推進要因、課題、機会を包括的に分析しています。製品タイプ(ろ過アクセサリー、ろ過媒体、ろ過アセンブリ)、技術(精密ろ過、限外ろ過、逆浸透、真空ろ過など)、エンドユーザー(製薬・バイオ医薬品企業、学術・研究機関、病院・診断検査機関など)、および地域(アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカ)別に市場を評価します。ステークホルダーは、ポーターのファイブフォース分析や競争環境の分析を通じて、市場の競争レベルと魅力を理解し、主要企業の現在の位置付けを把握することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のラボ用ろ過市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 ろ過アクセサリー

6.1.1 市場トレンド

6.1.2 主要な種類

6.1.2.1 ろ過漏斗

6.1.2.2 フィルターホルダー

6.1.2.3 ろ過フラスコ

6.1.2.4 フィルターディスペンサー

6.1.2.5 カートリッジ

6.1.2.6 フィルターハウジング

6.1.2.7 シール

6.1.2.8 真空ポンプ

6.1.2.9 その他

6.1.3 市場予測

6.2 ろ過媒体

6.2.1 市場トレンド

6.2.2 主要な種類

6.2.2.1 ガラスマイクロファイバーろ紙

6.2.2.2 セルロースろ紙

6.2.2.3 メンブレンフィルター

6.2.2.4 石英ろ紙

6.2.2.5 シリンジレスフィルター

6.2.2.6 シリンジフィルター

6.2.2.7 ろ過マイクロプレート

6.2.2.8 カプセルフィルター

6.2.2.9 その他

6.2.3 市場予測

6.3 ろ過アセンブリ

6.3.1 市場トレンド

6.3.2 市場予測

7 技術別市場内訳

7.1 マイクロろ過

7.1.1 市場トレンド

7.1.2 市場予測

7.2 限外ろ過

7.2.1 市場トレンド

7.2.2 市場予測

7.3 逆浸透

7.3.1 市場トレンド

7.3.2 市場予測

7.4 真空ろ過

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 製薬・バイオ医薬品企業

8.1.1 市場トレンド

8.1.2 市場予測

8.2 学術・研究機関

8.2.1 市場トレンド

8.2.2 市場予測

8.3 病院・診断検査機関

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 3M Company

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Agilent Technologies, Inc.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Cantel Medical Corp.

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Danaher Corporation

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 GE Healthcare Inc.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 GEA Group

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 MACHEREY-NAGEL GmbH & Co. KG

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 MANN + HUMMEL Group

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.9 Sartorius AG

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 Sigma-Aldrich Corporation

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Sterlitech Corporation

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

13.3.12 Thermo Fisher Scientific

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

13.3.12.4 SWOT分析

図表リスト

図1:世界:ラボ用ろ過市場:主要な推進要因と課題

図2:世界:ラボ用ろ過市場:販売額(10億米ドル)、2019年~2024年

図3:世界:ラボ用ろ過市場:製品タイプ別内訳(%)、2024年

図4:世界:ラボ用ろ過市場:技術別内訳(%)、2024年

図5:世界:ラボ用ろ過市場:エンドユーザー別内訳(%)、2024年

図6:世界:ラボ用ろ過市場:地域別内訳(%)、2024年

図7:世界:ラボ用ろ過市場予測:販売額(10億米ドル)、2025年~2033年

図8:世界:ラボ用ろ過(ろ過アクセサリー)市場:販売額(100万米ドル)、2019年および2024年

図9:世界:ラボ用ろ過(ろ過アクセサリー)市場予測:販売額(100万米ドル)、2025年~2033年

図10:世界:ラボ用ろ過(ろ過媒体)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:ラボ用ろ過(ろ過媒体)市場予測:販売額(100万米ドル)、2025年~2033年

図12:世界:ラボ用ろ過(ろ過アセンブリ)市場:販売額(100万米ドル)、2019年および2024年

図13:世界:ラボ用ろ過(ろ過アセンブリ)市場予測:販売額(100万米ドル)、2025年~2033年

図14:世界:ラボ用ろ過(精密ろ過)市場:販売額(100万米ドル)、2019年および2024年

図15:世界:ラボ用ろ過(精密ろ過)市場予測:販売額(100万米ドル)、2025年~2033年

図16:世界:ラボ用ろ過(限外ろ過)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:ラボ用ろ過(限外ろ過)市場予測:販売額(100万米ドル)、2025年~2033年

図18:世界:ラボ用ろ過(逆浸透)市場:販売額(100万米ドル)、2019年および2024年

図19:世界:ラボ用ろ過(逆浸透)市場予測:販売額(100万米ドル)、2025年~2033年

図20:世界:ラボ用ろ過(真空ろ過)市場:販売額(100万米ドル)、2019年および2024年

図21:世界:ラボ用ろ過(真空ろ過)市場予測:販売額(100万米ドル)、2025年~2033年

図22:世界:ラボ用ろ過(その他の技術)市場:販売額(100万米ドル)、2019年および2024年

図23:世界:ラボ用ろ過(その他の技術)市場予測:販売額(100万米ドル)、2025年~2033年

図24:世界:ラボ用ろ過(製薬・バイオ医薬品企業)市場:販売額(100万米ドル)、2019年および2024年

図25:世界:ラボ用ろ過(製薬・バイオ医薬品企業)市場予測:販売額(100万米ドル)、2025年~2033年

図26:世界:ラボ用ろ過(学術・研究機関)市場:販売額(100万米ドル)、2019年および2024年

図27:世界:ラボ用ろ過(学術・研究機関)市場予測:販売額(100万米ドル)、2025年~2033年

図28:世界:ラボ用ろ過(病院・診断検査機関)市場:販売額(100万米ドル)、2019年および2024年

図29:世界:ラボ用ろ過(病院・診断検査機関)市場予測:販売額(100万米ドル)、2025年~2033年

図30:世界:ラボ用ろ過(その他のエンドユーザー)市場:販売額(100万米ドル)、2019年および2024年

図31:世界:ラボ用ろ過(その他のエンドユーザー)市場予測:販売額(100万米ドル)、2025年~2033年

図32:北米:ラボ用ろ過市場:販売額(100万米ドル)、2019年および2024年

図33:北米:ラボ用ろ過市場予測:販売額(100万米ドル)、2025年~2033年

図34:米国:ラボ用ろ過市場:販売額(100万米ドル)、2019年および2024年

図35:米国:ラボ用ろ過市場予測:販売額(100万米ドル)、2025年~2033年

図36:カナダ:ラボ用ろ過市場:販売額(100万米ドル)、2019年および2024年

図37:カナダ:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図38:アジア太平洋:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図39:アジア太平洋:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図40:中国:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図41:中国:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図42:日本:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図43:日本:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図44:インド:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図45:インド:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図46:韓国:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図47:韓国:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図48:オーストラリア:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図49:オーストラリア:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図50:インドネシア:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図51:インドネシア:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図52:その他:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図53:その他:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図54:ヨーロッパ:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図55:ヨーロッパ:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図56:ドイツ:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図57:ドイツ:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図58:フランス:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図59:フランス:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図60:イギリス:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図61:イギリス:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図62:イタリア:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図63:イタリア:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図64:スペイン:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図65:スペイン:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図66:ロシア:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図67:ロシア:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図68:その他:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図69:その他:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図70:ラテンアメリカ:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図71:ラテンアメリカ:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図72:ブラジル:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図73:ブラジル:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図74:メキシコ:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図75:メキシコ:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図76:その他:ラボ用ろ過市場:販売額(百万米ドル)、2019年および2024年

図77:その他:ラボ用ろ過市場予測:販売額(百万米ドル)、2025年~2033年

図78: 中東・アフリカ: ラボ用ろ過市場: 販売額 (百万米ドル), 2019年および2024年

図79: 中東・アフリカ: ラボ用ろ過市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: 世界: ラボ用ろ過産業: SWOT分析

図81: 世界: ラボ用ろ過産業: バリューチェーン分析

図82: 世界: ラボ用ろ過産業: ポーターのファイブフォース分析

実験室ろ過とは、液体や気体から固体粒子を分離するための基本的な物理的分離技術です。多孔質のろ材(フィルター媒体)を用いて、粒子をろ材上に捕捉または内部に保持し、清澄な流体(ろ液またはろ過空気)を通過させます。これは、試料の前処理、分析、精製、滅菌など、多岐にわたる実験室作業において不可欠なプロセスです。

ろ過は、その駆動方式や使用するろ材の種類によって様々な方法に分類されます。駆動方式による分類では、液体の自重を利用する最も単純な「重力ろ過」、真空ポンプで減圧しろ過速度を向上させる「吸引ろ過(減圧ろ過)」、そしてシリンジフィルターなどを用いて陽圧をかけることで迅速かつ効率的に行う「加圧ろ過」があります。ろ材の種類による分類では、均一な細孔径を持つ薄い膜で精密な粒子除去に適した「膜ろ過」、繊維状のろ材が層状に重なり粒子を内部で捕捉する「深層ろ過」、粒子がろ材の表面に捕捉される「表面ろ過」があります。膜ろ過は細孔径により精密ろ過(MF)、限外ろ過(UF)、ナノろ過(NF)、逆浸透(RO)などに細分化され、それぞれ異なる分子量や粒径の物質分離に用いられます。

実験室ろ過の用途は非常に広範です。主な応用例としては、高速液体クロマトグラフィー(HPLC)やガスクロマトグラフィー(GC)などの分析機器に導入する前の「試料前処理」が挙げられ、微粒子を除去することで機器の損傷を防ぎ、分析の精度を高めます。また、「試薬や溶媒の精製」により不純物を取り除き、実験結果の信頼性を向上させます。「滅菌」は重要な用途の一つで、細胞培養培地、バッファー、医薬品溶液、あるいは空気中の微生物を除去するために、0.22 µmなどの細孔径を持つフィルターが使用されます。その他、「粒子分析のための粒子捕集」、「環境水や大気試料からの汚染物質の分離」、「細胞培養における細胞の分離や培地の調整」、「製品の品質管理」など、多岐にわたる分野でその重要性が認識されています。

ろ過と密接に関連する技術には、いくつかのものがあります。「遠心分離」は、遠心力を用いて液体中の固体粒子や異なる密度の液体を分離する技術で、ろ過と並んで広く用いられる分離法です。特に、ろ過が困難なゲル状物質の分離に有効です。「クロマトグラフィー」は物質の物理化学的性質の違いを利用して混合物を分離する技術ですが、その前処理としてろ過が不可欠な場合が多く、両者は補完的な関係にあります。「蒸発・蒸留」は、沸点の違いを利用して物質を分離・精製する技術で、ろ過によって固形不純物を除去した後に、さらに高純度化を進める目的で用いられることがあります。また、ろ過効率を高めるための前処理として、微細な粒子を凝集剤によって大きなフロックにする「凝集・凝結」技術も重要です。さらに、ナノファイバーろ材などの「ろ材製造技術」の進化や、高スループット化や自動化に対応した「自動ろ過システム」の開発も進められており、実験室の効率化に貢献しています。