❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

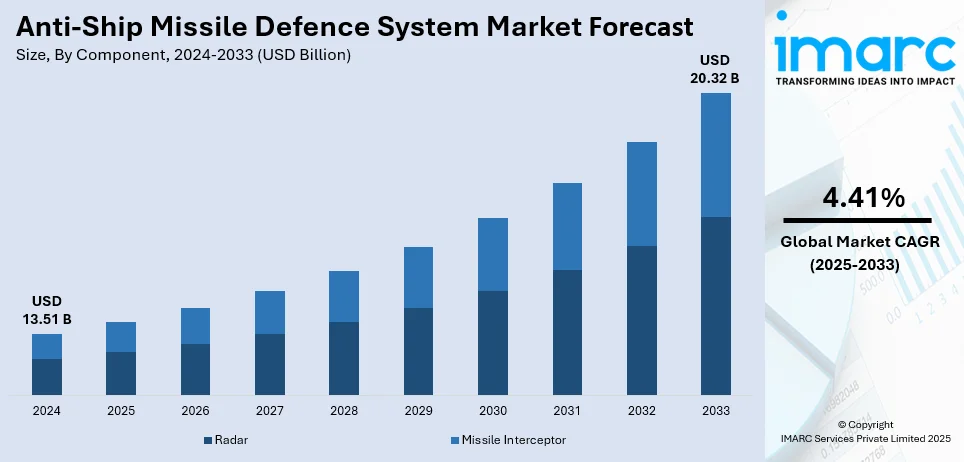

世界の対艦ミサイル防衛システム市場は、2024年に135.1億ドルと評価され、2033年までに203.2億ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.41%で成長すると予測されています。2024年にはアジア太平洋地域が市場の40%以上を占め、最大のシェアを保持しています。

市場拡大の主な要因としては、地政学的緊張の高まりと地域紛争による海軍安全保障の強化の必要性、国家および非国家主体間での高度なミサイル技術の拡散、既存艦隊と能力をアップグレードするための軍事近代化の取り組みが挙げられます。さらに、海上貿易の安全保障と重要インフラの保護への関心の高まりも、高度な対艦ミサイル防衛ソリューションの需要を促進し、海軍が新たな脅威に効果的に対抗できるよう準備を整える上で重要な役割を果たしています。

米国は、その多額の軍事支出と最先端技術の進歩を通じて、この市場で極めて重要な役割を担っています。例えば、国防総省は2025会計年度に陸軍、海軍、空軍、国際安全保障プログラムを含む6つのサブコンポーネントに総額1.5兆ドルを割り当てています。米国は、敵対国がもたらす脅威に対抗するため、海上安全保障のための革新的な防衛ソリューションの開発を積極的に優先しており、国際機関との戦略的パートナーシップを通じて海上安全保障協力を強化しています。また、継続的な研究開発活動を通じて、海軍が最高の防衛能力を維持できるよう努めています。

市場の主なトレンドは以下の通りです。

1. **先進海軍艦艇の需要増加**: 世界的に海軍艦艇の需要が高まっており、2025年までに海軍艦艇市場は1164.6億ドルに達すると予測されています。これにより、各国は艦隊に先進的な対艦ミサイル防衛(ASMD)システムを装備することに注力しています。防衛予算の増加と海軍艦隊の拡張・強化を目指す政府の取り組みに支えられた軍事近代化の急速な進展も、ASMDシステムの導入を後押ししています。

2. **指向性エネルギー兵器とAIの統合**: 高出力マイクロ波や高エネルギーレーザーを含む指向性エネルギー兵器(DEW)の進歩は、市場に好影響を与えています。これらのシステムはメンテナンスが少なく、極超音速ミサイルを迅速に無力化できます。高エネルギーレーザー市場は2024年までに126億ドルに達すると予測されています。また、ASMDシステムへの人工知能(AI)と機械学習(ML)の統合は、脅威の識別、監視、対抗能力を向上させています。

3. **レーダー技術の進歩と軍事的緊張の高まり**: 複数の目標に同時に対処できる多機能レーダー(MFR)の導入は、ASMDシステムの状況認識能力を高めています。防衛産業の著しい成長、世界的な軍事的緊張の高まり、非対称戦争の脅威の増加が、ASMDの研究開発への投資を促進しています。ウクライナ・ロシア戦争や中東情勢の緊迫化など、2024年に見られた多くの地政学的紛争は、各国政府や組織が海軍の安全保障と作戦即応性を強化するため、最先端技術を優先する動きを加速させています。

市場はコンポーネント、発射プラットフォーム、アプリケーションに基づいてセグメント化されています。

* **コンポーネント別**: レーダーが2024年に主要なコンポーネントです。脅威の探知と追跡は極めて重要であり、先進的なレーダー技術は海軍にリアルタイムでミサイル脅威を追跡する能力を提供します。フェーズドアレイレーダーの統合やデータ融合技術は、脅威評価の精度と信頼性を向上させ、多様な海上脅威に対する多機能レーダーシステムの重要性が増しています。

* **発射プラットフォーム別**: 水上発射プラットフォーム(駆逐艦、フリゲート艦、コルベット艦など)が市場を支配しており、ミサイルシステムを効果的に配備するための必要なインフラを提供します。これらのプラットフォームは、多様なミサイルタイプの統合を可能にし、潜在的な脅威に対する多層的な防衛アプローチを実現します。垂直発射システムや自動照準などのプラットフォーム設計と技術の進歩は、発射効率と応答時間を大幅に改善しています。

対艦ミサイル防衛システム市場は、海軍の近代化、海上安全保障の強化、および高度な水上発射プラットフォームへの需要増加を背景に、その重要性を高めている。特に、対艦ミサイル防衛戦略において不可欠な役割を担っており、市場は継続的な成長を見せている。

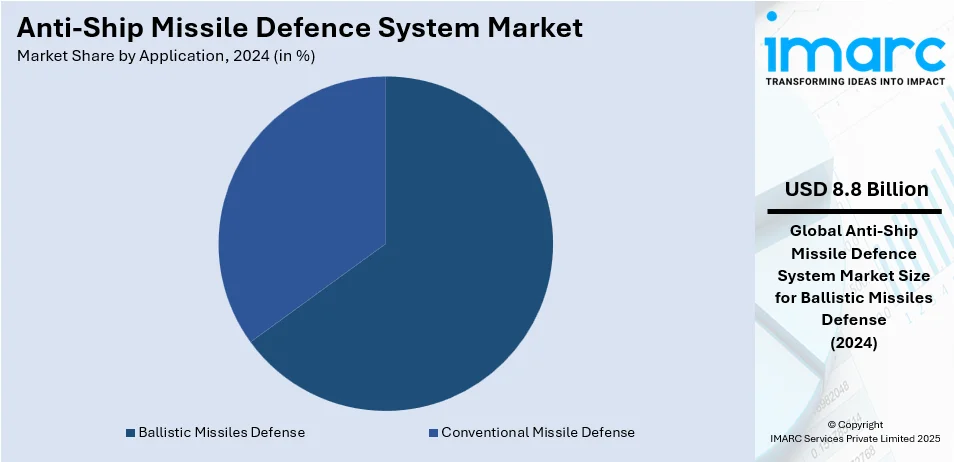

用途別では、弾道ミサイル防衛が2024年に市場シェアの約65.0%を占め、市場を牽引している。これは、高度なミサイル脅威への対抗、飛行中の弾道ミサイルの破壊、海軍資産や沿岸施設の保護、そして先進的な追跡・迎撃技術の統合が主な要因である。地政学的リスクの高まりとミサイル技術の普及に伴い、各国は弾道ミサイル防衛プラットフォームへの資金提供を積極的に増やしている。また、海上安全保障市場も、海上紛争の激化により、効果的な防衛アプリケーションの開発を通じて大幅な成長が期待されている。

地域別に見ると、2024年にはアジア太平洋地域が40.0%以上の最大市場シェアを占めた。この地域の市場は、南シナ海の緊張、海洋紛争、および地域的な軍拡競争によって推進されている。中国、インド、日本、韓国などの国々は、進化するミサイル脅威に対抗するため、海軍艦隊の近代化に多額の投資を行っている。特にインドは、インドネシアへのブラモス超音速巡航ミサイル売却(4億5000万ドル)を計画しており、承認されればインドネシアはフィリピンに次ぐ2番目の購入国となる。この取引には技術移転に関する議論も含まれており、インドが防衛輸出国としての役割を拡大していることを示している。また、オーストラリア、インド、日本、米国が参加するクアッド同盟のような地域協力や、インドの「メイク・イン・インディア」のような国産防衛イニシアチブが、この地域の市場成長と技術進歩を促進している。

北米は、優れた軍事技術能力と堅固な防衛予算を背景に、世界の対艦ミサイル防衛システム市場で重要な地位を確立している。米国市場は、地政学的緊張の高まりと、海上国境、貿易ルート、海軍資産を保護する必要性によって推進されている。中国やロシアのような国々からの高度なミサイル攻撃の脅威が増大する中、米国防総省は先進ミサイル防衛技術を優先事項としている。主要な焦点は、最先端のレーダーシステム、電子戦(EW)能力、次世代迎撃ミサイルを海軍プラットフォームに統合することである。さらに、ハイパーソニック防衛技術におけるイノベーションは、民間部門からの関心も高く、米国のスタートアップ企業には少なくとも3億5600万ドルが投資されている。宇宙ベースセンサーやハイパーソニック迎撃ミサイルの開発は、米海軍の作戦即応性をさらに高めている。イージス戦闘システムのようなプログラムは、最先端ソリューションへの需要の高まりを裏付けている。政府が同盟国との相互運用性を重視し、研究開発(R&D)に継続的に資金を供給していることは、レイセオン・テクノロジーズ、ロッキード・マーティン、ノースロップ・グラマンなどの主要防衛請負業者との協力を促進し、米国がミサイル防衛における戦略的優位性を維持することを確実にしている。2025会計年度の国防予算要求は8498億ドルに上る。

欧州の対艦ミサイル防衛市場は、バルト海および地中海地域の安全保障上の懸念と、ロシアなどの敵対国からの進化する海軍脅威によって推進されている。欧州各国は、海上安全保障の強化と重要なシーレーンの確保に注力している。例えば英国では、BAEシステムズが王立海軍の軍艦を空・海からの攻撃から保護する重要なレーダーシステムの強化・維持のため、政府から2億7000万ユーロ(2億8100万ドル)の契約を獲得した。この投資は、専門レーダー技術者の育成も促進し、英国の海軍防衛インフラ近代化へのコミットメントを強調している。また、欧州防衛基金(EDF)は、先進ミサイル防衛システムの開発における国境を越えた協力を促進し、技術革新をさらに加速させている。フランス、ドイツ、イタリアなどの主要国は、新たな脅威に対抗するため、先進レーダー、電子戦システム、ハイパーソニック迎撃ミサイルで海軍艦隊をアップグレードしている。進行中のロシア・ウクライナ紛争は、堅固な沿岸防衛の緊急性を高め、Sea CeptorやSMART-Lレーダーなどのシステム需要を促進している。欧州が防衛産業基盤の強化と、世界の防衛メーカーとの提携を重視していることは、この分野の着実な成長と戦略的な海上安全保障および作戦即応性を確保している。

ラテンアメリカの対艦ミサイル防衛システム市場の成長は、海上貿易ルート、天然資源、排他的経済水域(EEZ)を保護するための努力によって推進されている。特にブラジルは、成長加速プログラム(PAC)を通じて防衛近代化を優先している。

ブラジルは海軍・ミサイル能力強化のため、アビブラス社製アストロスミサイルシステムやイヴェコ・ディフェンス社製装甲車両の取得を含む530億レアル(約110億米ドル)を投資し、国際的な防衛企業との連携も強化している。一方、中東の対艦ミサイル防衛システム市場は、重要な石油貿易ルートの確保と地域安全保障上の脅威への対応が需要を牽引。サウジアラビアは2022年に米国からパトリオットおよびTHAADシステムを約53億米ドルで購入するなど、先進的なミサイル防衛システムに多額の投資を行い、グローバル企業との提携やレーダー・迎撃システムへの投資を通じて、地域の海上・領土防衛能力を強化している。

対艦ミサイル防衛システム業界の主要企業は、AI、センサーフュージョン、ネットワーク中心の戦術システムに重点を置いた研究開発に多額の資金を投入。補完的な資産を組み合わせ、市場範囲を拡大するため、信頼できるパートナーシップや協業を一般的なビジネス戦略としている。また、国際的な防衛契約を通じて事業を拡大し、世界各地の海軍防衛要件に対応。例えば、2025年1月にはインドネシア海軍がインドのブラモス・エアロスペースを訪問し、技術交流、訓練、戦術防衛協力の強化を計画している。絶え間ない技術革新と脅威への適応が、競争優位性を維持するための原動力となっている。主要企業には、BAEシステムズ、ロッキード・マーティン、ラファエル・アドバンスト・ディフェンス・システムズ、レイセオン・テクノロジーズ、サーブなどが挙げられる。

最新の動向として、2024年12月にはサーブがスウェーデン国防資材庁と7600万米ドルの契約を締結し、沿岸対艦ミサイルシステムを近代化、2026年よりRBS15 Mk2をRBS15 Mk3に置き換える予定。2024年11月には、インド国防研究開発機構(DRDO)が1,000km以上離れた移動する空母や軍艦を攻撃可能な長距離対艦弾道ミサイルの試験計画を発表。同月、欧州の防衛企業MBDAは、射程120kmに倍増した潜水艦発射型ミサイルSM40(エグゾセシリーズ最新型)を投入した。2024年8月には、米国の防衛スタートアップAres Industriesが、開発開始からわずか11週間で費用対効果の高い小型対艦巡航ミサイルの飛行試験に成功し、手頃なスタンドオフ弾薬の需要に対応することを目指す。さらに、2022年5月にはDRDOとインド海軍が国産対艦ミサイルの初の飛行試験に成功し、強化された誘導・航法・アビオニクス技術により、シースキミング軌道と精密な目標交戦能力を実証した。

本レポートは、2019年から2033年までの対艦ミサイル防衛システム市場の包括的な定量分析を提供し、過去のトレンド、現在の市場動向、将来予測を網羅する。市場の推進要因、課題、機会、地域別・国別市場を特定し、ステークホルダーが主要な市場を把握できるよう支援する。また、ポーターのファイブフォース分析により、新規参入者、競争、サプライヤー・バイヤーの交渉力、代替品の脅威を評価し、業界の競争レベルと魅力を分析する。競合状況の理解を深め、主要企業の現在の市場ポジションに関する洞察を提供するなど、ステークホルダーにとって多角的な情報源となる。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の対艦ミサイル防衛システム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 レーダー

6.1.1 市場動向

6.1.2 市場予測

6.2 迎撃ミサイル

6.2.1 市場動向

6.2.2 市場予測

7 発射プラットフォーム別市場内訳

7.1 空中

7.1.1 市場動向

7.1.2 市場予測

7.2 水上

7.2.1 市場動向

7.2.2 市場予測

7.3 潜水艦

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場内訳

8.1 弾道ミサイル防衛

8.1.1 市場動向

8.1.2 市場予測

8.2 従来型ミサイル防衛

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、および機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 BAEシステムズ plc

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 ロッキード・マーティン・コーポレーション

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ラファエル・アドバンスト・ディフェンス・システムズ Ltd.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 レイセオン・テクノロジーズ・コーポレーション

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 サーブ AB

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図のリスト

図1:世界の対艦ミサイル防衛システム市場:主要な推進要因と課題

図2:世界の対艦ミサイル防衛システム市場:販売額(10億米ドル)、2019-2024年

図3:世界の対艦ミサイル防衛システム市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の対艦ミサイル防衛システム市場:コンポーネント別内訳(%)、2024年

図5:世界の対艦ミサイル防衛システム市場:発射プラットフォーム別内訳(%)、2024年

図6:世界の対艦ミサイル防衛システム市場:用途別内訳(%)、2024年

図7:世界の対艦ミサイル防衛システム市場:地域別内訳(%)、2024年

図8:世界の対艦ミサイル防衛システム(レーダー)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の対艦ミサイル防衛システム(レーダー)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の対艦ミサイル防衛システム(ミサイル迎撃機)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の対艦ミサイル防衛システム(ミサイル迎撃機)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の対艦ミサイル防衛システム(航空)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の対艦ミサイル防衛システム(航空)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界の対艦ミサイル防衛システム(水上)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の対艦ミサイル防衛システム(水上)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界の対艦ミサイル防衛システム(潜水艦)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の対艦ミサイル防衛システム(潜水艦)市場予測:販売額(百万米ドル)、2025-2033年

図18: 世界: 対艦ミサイル防衛システム(弾道ミサイル防衛)市場: 販売額(百万米ドル)、2019年および2024年

図19: 世界: 対艦ミサイル防衛システム(弾道ミサイル防衛)市場予測: 販売額(百万米ドル)、2025年~2033年

図20: 世界: 対艦ミサイル防衛システム(通常ミサイル防衛)市場: 販売額(百万米ドル)、2019年および2024年

図21: 世界: 対艦ミサイル防衛システム(通常ミサイル防衛)市場予測: 販売額(百万米ドル)、2025年~2033年

図22: 北米: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図23: 北米: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図24: 米国: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図25: 米国: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図26: カナダ: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図27: カナダ: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図28: アジア太平洋: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図29: アジア太平洋: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図30: 中国: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図31: 中国: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図32: 日本: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図33: 日本: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図34: インド: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図35: インド: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図36: 韓国: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図37: 韓国: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図38: オーストラリア: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図39: オーストラリア: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図40: インドネシア: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図41: インドネシア: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図42: その他: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図43: その他: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図44: 欧州: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図45: 欧州: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図46: ドイツ: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図47: ドイツ: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図48: フランス: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図49: フランス: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図50: 英国: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図51: 英国: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図52: イタリア: 対艦ミサイル防衛システム市場: 販売額(百万米ドル)、2019年および2024年

図53: イタリア: 対艦ミサイル防衛システム市場予測: 販売額(百万米ドル)、2025年~2033年

図54: スペイン: 対艦ミサイル防衛システム市場: 販売額 (百万米ドル), 2019年および2024年

図55: スペイン: 対艦ミサイル防衛システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: ロシア: 対艦ミサイル防衛システム市場: 販売額 (百万米ドル), 2019年および2024年

図57: ロシア: 対艦ミサイル防衛システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: その他: 対艦ミサイル防衛システム市場: 販売額 (百万米ドル), 2019年および2024年

図59: その他: 対艦ミサイル防衛システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: ラテンアメリカ: 対艦ミサイル防衛システム市場: 販売額 (百万米ドル), 2019年および2024年

図61: ラテンアメリカ: 対艦ミサイル防衛システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: ブラジル: 対艦ミサイル防衛システム市場: 販売額 (百万米ドル), 2019年および2024年

図63: ブラジル: 対艦ミサイル防衛システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: メキシコ: 対艦ミサイル防衛システム市場: 販売額 (百万米ドル), 2019年および2024年

図65: メキシコ: 対艦ミサイル防衛システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: その他: 対艦ミサイル防衛システム市場: 販売額 (百万米ドル), 2019年および2024年

図67: その他: 対艦ミサイル防衛システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: 中東およびアフリカ: 対艦ミサイル防衛システム市場: 販売額 (百万米ドル), 2019年および2024年

図69: 中東およびアフリカ: 対艦ミサイル防衛システム市場: 国別内訳 (%), 2024年

図70: 中東およびアフリカ: 対艦ミサイル防衛システム市場予測: 販売額 (百万米ドル), 2025年~2033年

図71: 世界の対艦ミサイル防衛システム産業: 推進要因、阻害要因、および機会

図72: 世界の対艦ミサイル防衛システム産業: バリューチェーン分析

図73: 世界の対艦ミサイル防衛システム産業: ポーターの5フォース分析

対艦ミサイル防衛システムとは、艦艇や艦隊を標的とする対艦ミサイルを探知し、追尾し、迎撃し、破壊するための多層的な防御システムを指します。これは、単一の装備ではなく、複数のセンサーと兵器、そしてそれらを統合する指揮管制システムによって構成される複合的な能力です。現代の海戦において、艦艇の生存性を確保するために不可欠な要素となっています。

このシステムは、大きく物理的破壊システムと電子的妨害システムに大別されます。物理的破壊システムには、高速で飛来するミサイルを機関砲で迎撃する近接防御火器システム(CIWS)があります。代表的なものとして、ファランクスやゴールキーパー、AK-630などが挙げられます。また、RIM-116 RAM、ESSM、SM-2/3/6といった様々な射程と能力を持つ艦対空ミサイルも重要な迎撃手段です。将来的な技術としては、レーザーなどの指向性エネルギー兵器も研究開発が進められています。一方、電子的妨害システムには、ミサイルのレーダーを妨害するジャミングを行う電子戦(EW)システムや、チャフ、フレアといったデコイ(おとり)を展開してミサイルの誘導を欺瞞するシステムが含まれます。特に、能動型オフボードデコイであるNulkaなどは、艦艇から離れた場所でミサイルを誘引し、命中を回避させる効果的な手段として知られています。

対艦ミサイル防衛システムは、主に海軍の艦艇に搭載され、駆逐艦、フリゲート艦、航空母艦といった主要な戦闘艦艇の防御に用いられます。単艦の防御だけでなく、複数の艦艇で構成される艦隊全体の防衛にも応用され、相互に情報を共有し、連携して脅威に対処します。低空を飛来するシースキミングミサイル、急降下してくるミサイル、超音速ミサイル、さらには極超音速ミサイルといった多様な脅威に対応するために、その能力は常に進化が求められています。

関連技術としては、まず高性能なレーダーシステムが不可欠です。アクティブ・フェーズド・アレイ・レーダー(AESA)は、多数の目標を同時に高精度で探知・追尾できる能力を持ち、SPY-1やSPY-6、APARなどがその代表例です。また、レーダーに頼らない受動的な探知手段として、赤外線捜索追尾(IRST)システムも重要視されています。これは、ステルス性の高い目標やレーダー妨害を受ける状況下で特に有効です。これらのセンサーからの情報を統合し、脅威を評価し、最適な迎撃手段を選択・実行するのが戦闘管理システム(CMS)であり、イージスシステムはその代表的な例です。さらに、艦隊内で脅威情報を共有するためのデータリンク技術や、将来的にAIや機械学習を活用した迅速な意思決定支援システムも発展が期待されています。艦艇自体のレーダー反射断面積を低減するステルス技術も、ミサイル防衛の一環として、敵の探知を遅らせることで迎撃時間を確保する上で重要視されています。