❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

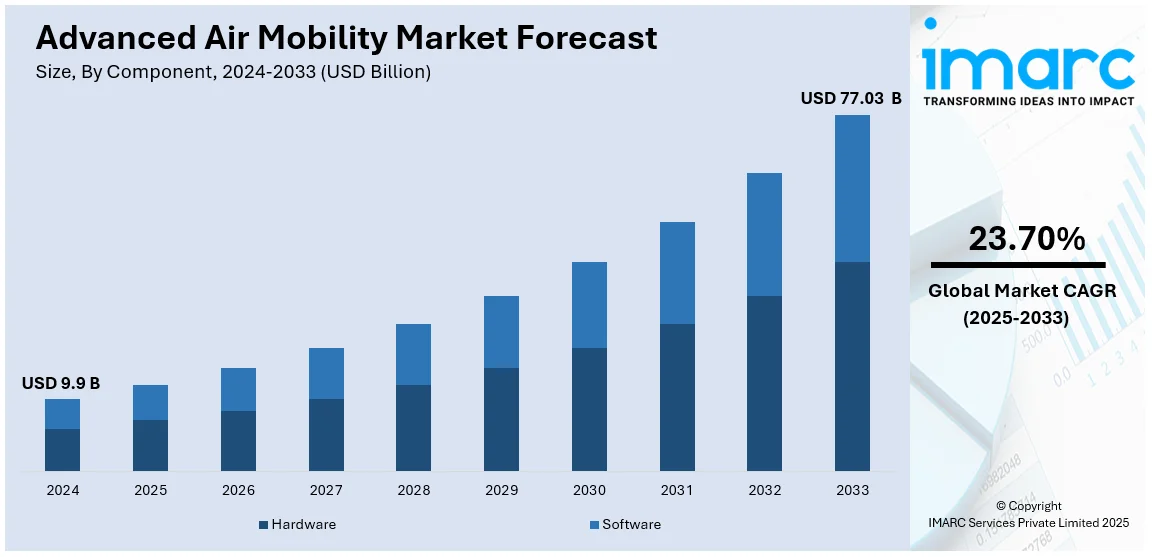

世界の先進航空モビリティ(AAM)市場は、2024年に99億米ドルと評価され、2033年には770.3億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)23.70%で成長する見込みです。この市場は、自律飛行技術の継続的な進歩、高度な航空交通管理システムの開発、航空宇宙企業、政府、民間投資家間の戦略的協力の増加によって主に推進されており、これらすべてがより安全で効率的、かつ持続可能な航空輸送ソリューションに貢献しています。

市場成長の主要因は、技術革新、都市化の進展、持続可能な輸送への需要です。電動推進システム、自律飛行システム、軽量素材の革新により、航空モビリティソリューションはより実現可能で効率的になっています。例えば、ハネウェルは2024年にニア・アース・オートノミーおよびレオナルド・ヘリコプターズと協力し、米海兵隊の航空兵站コネクタプログラム向けに無人ロータークラフトの開発を進めています。都市交通渋滞の増加は、より迅速で直接的な輸送オプションへの需要を高め、AAMを支援するための規制枠組みも進化しています。炭素排出量削減を含む環境への懸念も、グリーン航空技術の開発を促進しています。さらに、政府および民間投資の増加がAAMインフラの整備を加速させ、急速な市場成長を後押ししています。

2024年には北米が市場を支配し、37.6%以上の市場シェアを占めています。特に米国は、政府の支援、技術革新、効率的な輸送ソリューションへの需要の高まりにより、重要な地域市場として際立っています。FAAの都市航空モビリティロードマップや研究資金提供などの連邦政府の取り組みは、不可欠なインフラと規制支援を提供しています。また、ヒュンダイ自動車グループのAAM企業であるSupernal LLCは、2024年7月23日にSigma Air Mobilityと提携し、南アジア、東南アジア、南欧で脱炭素化されたアクセス可能な航空モビリティのためのAAMインフラ開発を進めることを発表しました。

AAM市場の主要トレンドとしては、以下の点が挙げられます。第一に、AI、機械学習、センサーシステムの進歩により、自律飛行技術の急速な統合が進んでいます。例えば、2025年1月15日にはPalladyne AIとRed Catがマルチドローン自律飛行に成功し、安全性、運用効率の向上、コスト削減が期待されています。第二に、eVTOL、ドローン、自律型航空機などの新たな空域利用者の増加に伴い、航空交通管理システム(ATM)の進歩が不可欠です。これらのシステムは、リアルタイムデータ共有、自動交通管制、統合空域管理を組み込み、運用を合理化し、衝突を回避します。例えば、2024年12月17日にはIndraがアルゼンチンの航空管制システムをManagAirソリューションでアップグレードする計画を発表し、飛行時間の短縮や燃料効率の改善、CO2排出量の削減を目指しています。第三に、航空宇宙企業、政府、民間投資家間の協力が強化されています。規制上の課題、インフラ要件、安全基準などの主要な課題に対処するため、統合されたエコシステムを構築しています。例えば、2024年6月24日にはUrbanLink Air MobilityがFerrovial Vertiportsと提携し、米国市場、特に南フロリダでのバーティポート開発を模索しています。

市場はコンポーネント、アプリケーション、エンドユーザーなどに基づいて分類されています。コンポーネント別では、ハードウェアが2024年に83.5%のシェアを占め、市場を支配しています。推進システム、機体、バッテリー、航行装置など、AAMシステムの不可欠な物理的要素であり、eVTOLやドローンの需要増加がハードウェアの成長を加速させています。アプリケーション別では、貨物輸送がeコマースの台頭とタイムリーな配送の必要性に対応し、重要な成長ドライバーです。旅客輸送も主要なドライバーであり、エアタクシーを含む都市航空モビリティは、主要都市の交通渋滞に対する解決策を提供します。マッピングと測量も、リアルタイムで高精度なデータ収集の必要性からAAMの拡大に貢献しています。エンドユーザー別では、商業部門が2024年に71.5%の支配的なシェアを占めています。エアタクシー、貨物配送、物流を含む商業分野は、AAMが移動時間を短縮し、混雑した地上ルートを回避できる能力から恩恵を受けています。

この市場は、都市の混雑と持続可能性の目標に牽引され、電動で低排出ガス航空機の新時代へと急速に進んでいます。

先進航空モビリティ(AAM)市場は、垂直離着陸と水平飛行が可能な回転翼航空機が都市航空モビリティ(UAM)に理想的であることから急速に成長しています。これらの航空機は、混雑した都市環境での効率的な空間利用を可能にし、電動推進およびバッテリー技術の著しい進歩により、性能と効率が向上し、運用コストと排出量が削減されています。より速く、持続可能で費用対効果の高い交通手段への需要が、回転翼航空機のAAM市場支配を加速させています。

タイプ別では、ドローンが市場最大のシェアを占めています。その多用途性、費用対効果、急速な技術進歩が要因であり、貨物輸送から監視、農業、インフラ点検まで幅広いタスクをこなします。比較的低い運用コスト、交通渋滞を回避する能力、タスク完了の効率性が、様々な分野の企業にとって魅力的です。電動推進、バッテリー技術、自律飛行システムの進歩がドローンの能力を強化し、特に都市部での迅速、持続可能、安全な配送サービスへの需要がその優位性を後押ししています。

最大離陸重量別では、100kg未満の航空機が、その多用途性、低い運用コスト、既存の交通エコシステムへの統合の容易さから注目を集めています。これらは主に貨物配送、空中検査、緊急医療サービスに利用され、バッテリー技術と自動化の革新が航続距離と運用効率を向上させています。100~300kgの航空機は、貨物と乗客の両方を輸送できる能力により著しい成長を遂げており、重量、航続距離、積載量のバランスが地域交通ソリューションに好適です。信頼性の高い電動推進システムと充電インフラの開発がこのカテゴリーの魅力を高めています。300kg超の航空機は、都市間飛行や貨物輸送を含む高容量・長距離用途において重要な役割を果たし、商用エアタクシーや物流ソリューションに理想的です。ハイブリッド・電動推進の進歩と大規模インフラ開発への政府支援がこのセグメントの成長を牽引しています。

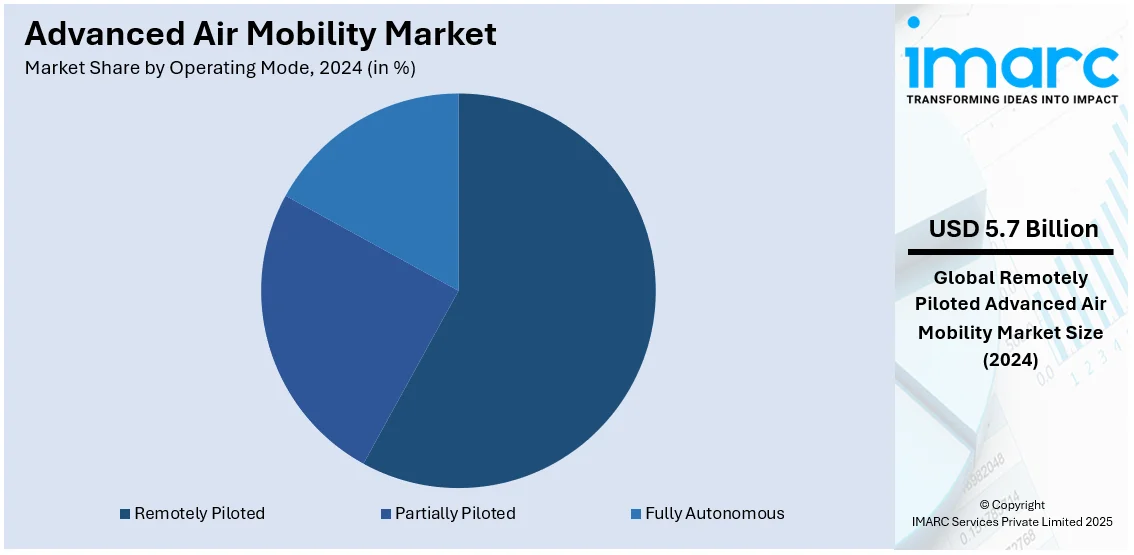

運用モード別では、遠隔操縦航空機が2024年に57.6%のシェアで市場をリードしています。これは、人間の監視と自動化を組み合わせることで、より安全で制御された運用環境を提供するためです。安全性と信頼性が最重要視される貨物輸送や緊急サービスでの需要が高く、通信技術、遠隔監視・制御システムの進歩がその性能と拡張性を向上させています。

推進タイプ別では、ガソリン駆動航空機が特定の用途で信頼性の高い長距離能力を提供し、ハイブリッドモデルへの適応が進んでいます。電動推進システムは、持続可能で低排出、費用対効果の高い交通ソリューションへのニーズからAAM革新の最前線にあり、eVTOL航空機が都市内移動を変革しています。バッテリー技術の進歩とコスト低下が電動AAM市場の主要な推進力です。ハイブリッド推進システムは、電動と従来の動力源の利点を組み合わせ、長距離と信頼性を提供し、AAM導入の移行期において重要な役割を果たすと期待されています。

航続距離別では、都市内(20~100km)が2024年に91.7%のシェアで市場を支配しました。これは、効率的な都市交通ソリューションへの需要増加、交通渋滞、都市圏内でのより速く直接的な移動の必要性によって推進されています。eVTOL航空機を含むAAM技術は、短距離飛行に理想的であり、迅速で持続可能な選択肢を提供します。

地域別では、北米が2024年に37.6%の市場シェアを占めました。これは、FAAのUAMロードマップのような政府の強力な支援、規制枠組みの推進、研究資金提供、主要な航空宇宙企業やスタートアップの存在、多額の民間投資によるものです。特に米国は、北米AAM市場の86.70%を占め、強固なインフラ、規制枠組み、最先端技術の進歩が成長を牽引しています。マンハッタンのヘリポートをeVTOL統合型ハブへ転換する契約など、具体的な進展が見られ、Joby Aviationなどの主要企業が商用運航を計画しています。欧州市場も、持続可能性、技術革新、規制の進展に重点を置き、著しい成長を遂げています。

先進航空モビリティ(AAM)市場は、電動垂直離着陸機(eVTOL)のバーティポート開発を中心に世界的に急速な進展を見せています。

欧州では、英国がAAM分野を牽引し、2024年3月5日にはSkyports Infrastructureが国内初のバーティポート試験施設を立ち上げる計画を発表。これはeVTOL統合、エアタクシー運用、航空モビリティ試験のハブとなり、Innovate UKの支援を受け英国の地位を強化します。ドイツやフランスもAAMプロジェクトを主導し、欧州全体の統合ネットワーク構築と、電動・自律型都市航空交通の需要拡大を推進しています。

アジア太平洋地域は、急速な都市化、技術進歩、政府の強力な支援により、AAM市場の主要プレーヤーとして台頭。中国、日本、韓国がeVTOL機開発とインフラに多大な投資を行っています。中国はEHangやVertical Aerospaceが自律型航空機の開発をリード。日本は空飛ぶクルマやドローン活用を模索し、政府は2030年代までに規制とインフラ整備を目指します。2024年11月1日には、Joby Aviationが日本で初のeVTOL試験飛行を完了。Jobyは2026年までにドバイで空飛ぶタクシー導入を計画しており、この地域はAAMイノベーションのハブとなりつつあります。

ラテンアメリカ市場も、都市化と効率的な交通ソリューションの必要性から大きな潜在力を持って出現。ブラジル、メキシコ、アルゼンチンが都市航空モビリティと貨物輸送の分野で最前線に立っています。2024年11月4日には、Eve Air MobilityなどがサンパウロでeVTOL運用を統合した都市航空交通シミュレーションを成功させ、持続可能な交通の可能性を示しました。グローバル企業とのパートナーシップやベンチャーキャピタルの支援を受け、この地域はAAM技術の段階的な導入を進め、主要都市間の接続性とモビリティを向上させるでしょう。

中東およびアフリカ地域は、都市化、持続可能な投資、積極的な政府のイニシアチブにより、AAM市場の最前線に立つと予想されます。UAE、サウジアラビア、南アフリカなどがeVTOLと自律型ドローンを交通課題解決に活用することを検討。特にドバイを擁するUAEは、2030年代にエアタクシーを導入し、包括的なAAMインフラを構築予定です。2024年11月13日には、Joby Aviationがドバイ国際空港で初のバーティポート建設を開始。これは2025年末までにサービス開始予定のエアタクシーネットワークの一部であり、地域の持続可能性と接続性への野心と合致し、AAM市場の成長を牽引しています。

AAM市場の競争環境は、既存の航空宇宙企業と革新的なスタートアップがトップの座を争う中で激化しています。主要プレーヤーは都市航空モビリティ向けのeVTOL機開発に注力し、伝統的な大手企業も多額の投資を行っています。例えば、2024年6月3日には、ボーイングがカナダの航空宇宙セクターに2億4000万ドルを投資し、Wisk AeroのeVTOL開発などを支援すると発表。バーティポートや航空交通管理システムなどのインフラ構築に向けた業界間の協力が不可欠であり、AAMの導入を加速させるためには支援と資金が必要です。主要企業には、Airbus SE、Joby Aviation、EHang、Lilium、Wisk Aeroなどが挙げられます。

最近の動向として、2025年1月7日にTata ElxsiとCSIR-NALがAAM技術に関するMOUを締結(インド)。2024年12月3日にはCRISALION MobilityがAAMプロジェクトの管理ソフトウェアとしてIFS Cloudを選定。2024年6月5日にはAirbusとAvincisが欧州でのAAMソリューション開発で提携。2024年5月6日にはUrbanLink Air Mobilityが米国初のeVTOL航空会社となる計画を発表。2024年2月27日にはBristow GroupとThe Helicopter CompanyがサウジアラビアでのAAM機会を模索するMOUを締結しました。

この市場レポートは、AAM市場の様々なセグメント、過去および現在の市場トレンド、市場予測、および2019年から2033年までのダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場を特定します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバル先進航空モビリティ市場 – 序論

4.1 先進航空モビリティとは

4.2 業界トレンド

4.3 競合インテリジェンス

5 グローバル先進航空モビリティ市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 グローバル先進航空モビリティ市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 市場セグメンテーション

6.1.4.1 機体構造

6.1.4.2 アビオニクス

6.1.4.3 飛行制御システム

6.1.4.4 推進システム

6.1.4.5 その他

6.1.5 アプリケーション別市場内訳

6.1.6 エンドユーザー別市場内訳

6.1.7 製品別市場内訳

6.1.8 タイプ別市場内訳

6.1.9 最大離陸重量別市場内訳

6.1.10 運用モード別市場内訳

6.1.11 推進タイプ別市場内訳

6.1.12 航続距離別市場内訳

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 アプリケーション別市場内訳

6.2.5 エンドユーザー別市場内訳

6.2.6 製品別市場内訳

6.2.7 タイプ別市場内訳

6.2.8 最大離陸重量別市場内訳

6.2.9 運用モード別市場内訳

6.2.10 推進タイプ別市場内訳

6.2.11 航続距離別市場内訳

6.3 コンポーネント別魅力的な投資提案

7 グローバル先進航空モビリティ市場 – アプリケーション別内訳

7.1 貨物輸送

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 コンポーネント別市場内訳

7.1.5 エンドユーザー別市場内訳

7.1.6 製品別市場内訳

7.1.7 タイプ別市場内訳

7.1.8 最大離陸重量別市場内訳

7.1.9 運用モード別市場内訳

7.1.10 推進タイプ別市場内訳

7.1.11 航続距離別市場内訳

7.2 旅客輸送

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 コンポーネント別市場内訳

7.2.5 エンドユーザー別市場内訳

7.2.6 製品別市場内訳

7.2.7 タイプ別市場内訳

7.2.8 最大離陸重量別市場内訳

7.2.9 運用モード別市場内訳

7.2.10 推進タイプ別市場内訳

7.2.11 航続距離別市場内訳

7.3 マッピングと測量

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場予測 (2025-2033)

7.3.4 コンポーネント別市場内訳

7.3.5 エンドユーザー別市場内訳

7.3.6 製品別市場内訳

7.3.7 タイプ別市場内訳

7.3.8 最大離陸重量別市場内訳

7.3.9 運用モード別市場内訳

7.3.10 推進タイプ別市場内訳

7.3.11 航続距離別市場内訳

7.4 特殊任務

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2019-2024)

7.4.3 市場予測 (2025-2033)

7.4.4 コンポーネント別市場内訳

7.4.5 エンドユーザー別市場内訳

7.4.6 製品別市場内訳

7.4.7 タイプ別市場内訳

7.4.8 最大離陸重量別市場内訳

7.4.9 運用モード別市場内訳

7.4.10 推進タイプ別市場内訳

7.4.11 航続距離別市場内訳

7.5 監視とモニタリング

7.5.1 概要

7.5.2 過去および現在の市場動向 (2019-2024)

7.5.3 市場予測 (2025-2033)

7.5.4 コンポーネント別市場内訳

7.5.5 エンドユーザー別市場内訳

7.5.6 製品別市場内訳

7.5.7 タイプ別市場内訳

7.5.8 最大離陸重量別市場内訳

7.5.9 運用モード別市場内訳

7.5.10 推進タイプ別市場内訳

7.5.11 航続距離別市場内訳

7.6 その他

7.6.1 概要

7.6.2 過去および現在の市場動向 (2019-2024)

7.6.3 市場予測 (2025-2033)

7.7 アプリケーション別の魅力的な投資提案

8 世界の先進航空モビリティ市場 – エンドユーザー別内訳

8.1 商業用

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 市場セグメンテーション

8.1.4.1 Eコマース

8.1.4.2 商業ライドシェア事業者

8.1.4.3 民間事業者

8.1.4.4 医療緊急機関

8.1.4.5 その他

8.1.5 コンポーネント別市場内訳

8.1.6 アプリケーション別市場内訳

8.1.7 製品別市場内訳

8.1.8 タイプ別市場内訳

8.1.9 最大離陸重量別市場内訳

8.1.10 運用モード別市場内訳

8.1.11 推進タイプ別市場内訳

8.1.12 航続距離別市場内訳

8.2 政府および軍事

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 コンポーネント別市場内訳

8.2.5 アプリケーション別市場内訳

8.2.6 製品別市場内訳

8.2.7 タイプ別市場内訳

8.2.8 最大離陸重量別市場内訳

8.2.9 運用モード別市場内訳

8.2.10 推進タイプ別市場内訳

8.2.11 航続距離別市場内訳

8.3 エンドユーザー別の魅力的な投資提案

9 世界の先進航空モビリティ市場 – 製品別内訳

9.1 固定翼

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場予測 (2025-2033)

9.1.4 コンポーネント別市場内訳

9.1.5 アプリケーション別市場内訳

9.1.6 エンドユーザー別市場内訳

9.1.7 タイプ別市場内訳

9.1.8 最大離陸重量別市場内訳

9.1.9 運用モード別市場内訳

9.1.10 推進タイプ別市場内訳

9.1.11 航続距離別市場内訳

9.2 回転翼

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場予測 (2025-2033)

9.2.4 コンポーネント別市場内訳

9.2.5 アプリケーション別市場内訳

9.2.6 エンドユーザー別市場内訳

9.2.7 タイプ別市場内訳

9.2.8 最大離陸重量別市場内訳

9.2.9 運用モード別市場内訳

9.2.10 推進タイプ別市場内訳

9.2.11 航続距離別市場内訳

9.3 ハイブリッド

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024)

9.3.3 市場予測 (2025-2033)

9.3.4 コンポーネント別市場内訳

9.3.5 アプリケーション別市場内訳

9.3.6 エンドユーザー別市場内訳

9.3.7 タイプ別市場内訳

9.3.8 最大離陸重量別市場内訳

9.3.9 運用モード別市場内訳

9.3.10 推進タイプ別市場内訳

9.3.11 航続距離別市場内訳

9.4 製品別の魅力的な投資提案

10 世界の先進航空モビリティ市場 – タイプ別内訳

10.1 エアタクシー

10.1.1 概要

10.1.2 過去および現在の市場動向 (2019-2024)

10.1.3 市場予測 (2025-2033)

10.1.4 コンポーネント別市場内訳

10.1.5 アプリケーション別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 製品別市場内訳

10.1.8 最大離陸重量別市場内訳

10.1.9 運用モード別市場内訳

10.1.10 推進方式別市場内訳

10.1.11 航続距離別市場内訳

10.2 ドローン

10.2.1 概要

10.2.2 過去および現在の市場動向 (2019-2024年)

10.2.3 市場予測 (2025-2033年)

10.2.4 コンポーネント別市場内訳

10.2.5 用途別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 製品別市場内訳

10.2.8 最大離陸重量別市場内訳

10.2.9 運用モード別市場内訳

10.2.10 推進方式別市場内訳

10.2.11 航続距離別市場内訳

10.3 その他

10.3.1 概要

10.3.2 過去および現在の市場動向 (2019-2024年)

10.3.3 市場予測 (2025-2033年)

10.4 タイプ別魅力的な投資提案

11 世界の先進航空モビリティ市場 – 最大離陸重量別内訳

11.1 100 kg未満

11.1.1 概要

11.1.2 過去および現在の市場動向 (2019-2024年)

11.1.3 市場予測 (2025-2033年)

11.1.4 コンポーネント別市場内訳

11.1.5 用途別市場内訳

11.1.6 エンドユーザー別市場内訳

11.1.7 製品別市場内訳

11.1.8 タイプ別市場内訳

11.1.9 運用モード別市場内訳

11.1.10 推進方式別市場内訳

11.1.11 航続距離別市場内訳

11.2 100 – 300 kg

11.2.1 概要

11.2.2 過去および現在の市場動向 (2019-2024年)

11.2.3 市場予測 (2025-2033年)

11.2.4 コンポーネント別市場内訳

11.2.5 用途別市場内訳

11.2.6 エンドユーザー別市場内訳

11.2.7 製品別市場内訳

11.2.8 タイプ別市場内訳

11.2.9 運用モード別市場内訳

11.2.10 推進方式別市場内訳

11.2.11 航続距離別市場内訳

11.3 300 kg超

11.3.1 概要

11.3.2 過去および現在の市場動向 (2019-2024年)

11.3.3 市場予測 (2025-2033年)

11.3.4 コンポーネント別市場内訳

11.3.5 用途別市場内訳

11.3.6 エンドユーザー別市場内訳

11.3.7 製品別市場内訳

11.3.8 タイプ別市場内訳

11.3.9 運用モード別市場内訳

11.3.10 推進方式別市場内訳

11.3.11 航続距離別市場内訳

11.4 最大離陸重量別魅力的な投資提案

12 世界の先進航空モビリティ市場 – 運用モード別内訳

12.1 遠隔操縦

12.1.1 概要

12.1.2 過去および現在の市場動向 (2019-2024年)

12.1.3 市場予測 (2025-2033年)

12.1.4 コンポーネント別市場内訳

12.1.5 用途別市場内訳

12.1.6 エンドユーザー別市場内訳

12.1.7 製品別市場内訳

12.1.8 タイプ別市場内訳

12.1.9 最大離陸重量別市場内訳

12.1.10 推進方式別市場内訳

12.1.11 航続距離別市場内訳

12.2 部分操縦

12.2.1 概要

12.2.2 過去および現在の市場動向 (2019-2024年)

12.2.3 市場予測 (2025-2033年)

12.2.4 コンポーネント別市場内訳

12.2.5 用途別市場内訳

12.2.6 エンドユーザー別市場内訳

12.2.7 製品別市場内訳

12.2.8 タイプ別市場内訳

12.2.9 最大離陸重量別市場内訳

12.2.10 推進方式別市場内訳

12.2.11 航続距離別市場内訳

12.3 完全自律

12.3.1 概要

12.3.2 過去および現在の市場動向 (2019-2024年)

12.3.3 市場予測 (2025-2033年)

12.3.4 コンポーネント別市場内訳

12.3.5 用途別市場内訳

12.3.6 エンドユーザー別市場内訳

12.3.7 製品別市場内訳

12.3.8 タイプ別市場内訳

12.3.9 最大離陸重量別市場内訳

12.3.10 推進方式別市場内訳

12.3.11 航続距離別市場内訳

12.4 運用モード別魅力的な投資提案

13 世界の先進航空モビリティ市場 – 推進タイプ別内訳

13.1 ガソリン

13.1.1 概要

13.1.2 過去および現在の市場動向 (2019-2024年)

13.1.3 市場予測 (2025-2033年)

13.1.4 コンポーネント別市場内訳

13.1.5 用途別市場内訳

13.1.6 エンドユーザー別市場内訳

13.1.7 製品別市場内訳

13.1.8 タイプ別市場内訳

13.1.9 最大離陸重量別市場内訳

13.1.10 運用モード別市場内訳

13.1.11 航続距離別市場内訳

13.2 電動

13.2.1 概要

13.2.2 過去および現在の市場動向 (2019-2024年)

13.2.3 市場予測 (2025-2033年)

13.2.4 コンポーネント別市場内訳

13.2.5 用途別市場内訳

133.2.6 エンドユーザー別市場内訳

13.2.7 製品別市場内訳

13.2.8 タイプ別市場内訳

13.2.9 最大離陸重量別市場内訳

13.2.10 運用モード別市場内訳

13.2.11 航続距離別市場内訳

13.3 ハイブリッド

13.3.1 概要

13.3.2 過去および現在の市場動向 (2019-2024年)

13.3.3 市場予測 (2025-2033年)

13.3.4 コンポーネント別市場内訳

13.3.5 用途別市場内訳

13.3.6 エンドユーザー別市場内訳

13.3.7 製品別市場内訳

13.3.8 タイプ別市場内訳

13.3.9 最大離陸重量別市場内訳

13.3.10 運用モード別市場内訳

13.3.11 航続距離別市場内訳

13.4 推進タイプ別魅力的な投資提案

14 世界の先進航空モビリティ市場 – 航続距離別内訳

14.1 都市内 (20 km – 100 km)

14.1.1 概要

14.1.2 過去および現在の市場動向 (2019-2024年)

14.1.3 市場予測 (2025-2033年)

14.1.4 コンポーネント別市場内訳

14.1.5 用途別市場内訳

14.1.6 エンドユーザー別市場内訳

14.1.7 製品別市場内訳

14.1.8 タイプ別市場内訳

14.1.9 最大離陸重量別市場内訳

14.1.10 運用モード別市場内訳

14.1.11 推進タイプ別市場内訳

14.2 都市間 (100 km以上)

14.2.1 概要

14.2.2 過去および現在の市場動向 (2019-2024年)

14.2.3 市場予測 (2025-2033年)

14.2.4 コンポーネント別市場内訳

14.2.5 用途別市場内訳

14.2.6 エンドユーザー別市場内訳

14.2.7 製品別市場内訳

14.2.8 タイプ別市場内訳

14.2.9 最大離陸重量別市場内訳

14.2.10 運用モード別市場内訳

14.2.11 推進タイプ別市場内訳

14.3 航続距離別魅力的な投資提案

15 世界の先進航空モビリティ市場 – 地域別内訳

15.1 北米

15.1.1 米国

15.1.1.1 市場の推進要因

15.1.1.2 過去および現在の市場動向 (2019-2024年)

15.1.1.3 コンポーネント別市場内訳

15.1.1.4 用途別市場内訳

15.1.1.5 エンドユーザー別市場内訳

15.1.1.6 製品別市場内訳

15.1.1.7 タイプ別市場内訳

15.1.1.8 最大離陸重量別市場内訳

15.1.1.9 運用モード別市場内訳

15.1.1.10 推進タイプ別市場内訳

15.1.1.11 航続距離別市場内訳

15.1.1.12 主要企業

15.1.1.13 市場予測 (2025-2033年)

15.1.2 カナダ

15.1.2.1 市場の推進要因

15.1.2.2 過去および現在の市場動向 (2019-2024年)

15.1.2.3 コンポーネント別市場内訳

15.1.2.4 用途別市場内訳

15.1.2.5 エンドユーザー別市場内訳

15.1.2.6 製品別市場内訳

15.1.2.7 タイプ別市場内訳

15.1.2.8 最大離陸重量別市場内訳

15.1.2.9 運用モード別市場内訳

15.1.2.10 推進タイプ別市場内訳

15.1.2.11 航続距離別市場内訳

15.1.2.12 主要企業

15.1.2.13 市場予測 (2025-2033)

15.2 アジア太平洋

15.2.1 中国

15.2.1.1 市場促進要因

15.2.1.2 過去および現在の市場動向 (2019-2024)

15.2.1.3 コンポーネント別市場内訳

15.2.1.4 用途別市場内訳

15.2.1.5 エンドユーザー別市場内訳

15.2.1.6 製品別市場内訳

15.2.1.7 タイプ別市場内訳

15.2.1.8 最大離陸重量別市場内訳

15.2.1.9 運用モード別市場内訳

15.2.1.10 推進タイプ別市場内訳

15.2.1.11 航続距離別市場内訳

15.2.1.12 主要企業

15.2.1.13 市場予測 (2025-2033)

15.2.2 日本

15.2.2.1 市場促進要因

15.2.2.2 過去および現在の市場動向 (2019-2024)

15.2.2.3 コンポーネント別市場内訳

15.2.2.4 用途別市場内訳

15.2.2.5 エンドユーザー別市場内訳

15.2.2.6 製品別市場内訳

15.2.2.7 タイプ別市場内訳

15.2.2.8 最大離陸重量別市場内訳

15.2.2.9 運用モード別市場内訳

15.2.2.10 推進タイプ別市場内訳

15.2.2.11 航続距離別市場内訳

15.2.2.12 主要企業

15.2.2.13 市場予測 (2025-2033)

15.2.3 インド

15.2.3.1 市場促進要因

15.2.3.2 過去および現在の市場動向 (2019-2024)

15.2.3.3 コンポーネント別市場内訳

15.2.3.4 用途別市場内訳

15.2.3.5 エンドユーザー別市場内訳

15.2.3.6 製品別市場内訳

15.2.3.7 タイプ別市場内訳

15.2.3.8 最大離陸重量別市場内訳

15.2.3.9 運用モード別市場内訳

15.2.3.10 推進タイプ別市場内訳

15.2.3.11 航続距離別市場内訳

15.2.3.12 主要企業

15.2.3.13 市場予測 (2025-2033)

15.2.4 韓国

15.2.4.1 市場促進要因

15.2.4.2 過去および現在の市場動向 (2019-2024)

15.2.4.3 コンポーネント別市場内訳

15.2.4.4 用途別市場内訳

15.2.4.5 エンドユーザー別市場内訳

15.2.4.6 製品別市場内訳

15.2.4.7 タイプ別市場内訳

15.2.4.8 最大離陸重量別市場内訳

15.2.4.9 運用モード別市場内訳

15.2.4.10 推進タイプ別市場内訳

15.2.4.11 航続距離別市場内訳

15.2.4.12 主要企業

15.2.4.13 市場予測 (2025-2033)

15.2.5 オーストラリア

15.2.5.1 市場促進要因

15.2.5.2 過去および現在の市場動向 (2019-2024)

15.2.5.3 コンポーネント別市場内訳

15.2.5.4 用途別市場内訳

15.2.5.5 エンドユーザー別市場内訳

15.2.5.6 製品別市場内訳

15.2.5.7 タイプ別市場内訳

15.2.5.8 最大離陸重量別市場内訳

15.2.5.9 運用モード別市場内訳

15.2.5.10 推進タイプ別市場内訳

15.2.5.11 航続距離別市場内訳

15.2.5.12 主要企業

15.2.5.13 市場予測 (2025-2033)

15.2.6 インドネシア

15.2.6.1 市場促進要因

15.2.6.2 過去および現在の市場動向 (2019-2024)

15.2.6.3 コンポーネント別市場内訳

15.2.6.4 用途別市場内訳

15.2.6.5 エンドユーザー別市場内訳

15.2.6.6 製品別市場内訳

15.2.6.7 タイプ別市場内訳

15.2.6.8 最大離陸重量別市場内訳

15.2.6.9 運用モード別市場内訳

15.2.6.10 推進タイプ別市場内訳

15.2.6.11 航続距離別市場内訳

15.2.6.12 主要企業

15.2.6.13 市場予測 (2025-2033)

15.2.7 その他

15.2.7.1 過去および現在の市場動向 (2019-2024)

15.2.7.2 市場予測 (2025-2033)

15.3 ヨーロッパ

15.3.1 ドイツ

15.3.1.1 市場促進要因

15.3.1.2 過去および現在の市場動向 (2019-2024年)

15.3.1.3 コンポーネント別市場内訳

15.3.1.4 アプリケーション別市場内訳

15.3.1.5 エンドユーザー別市場内訳

15.3.1.6 製品別市場内訳

15.3.1.7 タイプ別市場内訳

15.3.1.8 最大離陸重量別市場内訳

15.3.1.9 運用モード別市場内訳

15.3.1.10 推進タイプ別市場内訳

15.3.1.11 航続距離別市場内訳

15.3.1.12 主要企業

15.3.1.13 市場予測 (2025-2033年)

15.3.2 フランス

15.3.2.1 市場の推進要因

15.3.2.2 過去および現在の市場動向 (2019-2024年)

15.3.2.3 コンポーネント別市場内訳

15.3.2.4 アプリケーション別市場内訳

15.3.2.5 エンドユーザー別市場内訳

15.3.2.6 製品別市場内訳

15.3.2.7 タイプ別市場内訳

15.3.2.8 最大離陸重量別市場内訳

15.3.2.9 運用モード別市場内訳

15.3.2.10 推進タイプ別市場内訳

15.3.2.11 航続距離別市場内訳

15.3.2.12 主要企業

15.3.2.13 市場予測 (2025-2033年)

15.3.3 イギリス

15.3.3.1 市場の推進要因

15.3.3.2 過去および現在の市場動向 (2019-2024年)

15.3.3.3 コンポーネント別市場内訳

15.3.3.4 アプリケーション別市場内訳

15.3.3.5 エンドユーザー別市場内訳

15.3.3.6 製品別市場内訳

15.3.3.7 タイプ別市場内訳

15.3.3.8 最大離陸重量別市場内訳

15.3.3.9 運用モード別市場内訳

15.3.3.10 推進タイプ別市場内訳

15.3.3.11 航続距離別市場内訳

15.3.3.12 主要企業

15.3.3.13 市場予測 (2025-2033年)

15.3.4 イタリア

15.3.4.1 市場の推進要因

15.3.4.2 過去および現在の市場動向 (2019-2024年)

15.3.4.3 コンポーネント別市場内訳

15.3.4.4 アプリケーション別市場内訳

15.3.4.5 エンドユーザー別市場内訳

15.3.4.6 製品別市場内訳

15.3.4.7 タイプ別市場内訳

15.3.4.8 最大離陸重量別市場内訳

15.3.4.9 運用モード別市場内訳

15.3.4.10 推進タイプ別市場内訳

15.3.4.11 航続距離別市場内訳

15.3.4.12 主要企業

15.3.4.13 市場予測 (2025-2033年)

15.3.5 スペイン

15.3.5.1 市場の推進要因

15.3.5.2 過去および現在の市場動向 (2019-2024年)

15.3.5.3 コンポーネント別市場内訳

15.3.5.4 アプリケーション別市場内訳

15.3.5.5 エンドユーザー別市場内訳

15.3.5.6 製品別市場内訳

15.3.5.7 タイプ別市場内訳

15.3.5.8 最大離陸重量別市場内訳

15.3.5.9 運用モード別市場内訳

15.3.5.10 推進タイプ別市場内訳

15.3.5.11 航続距離別市場内訳

15.3.5.12 主要企業

15.3.5.13 市場予測 (2025-2033年)

15.3.6 その他

15.3.6.1 過去および現在の市場動向 (2019-2024年)

15.3.6.2 市場予測 (2025-2033年)

15.4 ラテンアメリカ

15.4.1 ブラジル

15.4.1.1 市場の推進要因

15.4.1.2 過去および現在の市場動向 (2019-2024年)

15.4.1.3 コンポーネント別市場内訳

15.4.1.4 アプリケーション別市場内訳

15.4.1.5 エンドユーザー別市場内訳

15.4.1.6 製品別市場内訳

15.4.1.7 タイプ別市場内訳

15.4.1.8 最大離陸重量別市場内訳

15.4.1.9 運用モード別市場内訳

15.4.1.10 推進タイプ別市場内訳

15.4.1.11 航続距離別市場内訳

15.4.1.12 主要企業

15.4.1.13 市場予測 (2025-2033年)

15.4.2 メキシコ

15.4.2.1 市場の推進要因

15.4.2.2 過去および現在の市場動向 (2019-2024年)

15.4.2.3 コンポーネント別市場内訳

15.4.2.4 アプリケーション別市場内訳

15.4.2.5 エンドユーザー別市場内訳

15.4.2.6 製品別市場内訳

15.4.2.7 タイプ別市場内訳

15.4.2.8 最大離陸重量別市場内訳

15.4.2.9 運用モード別市場内訳

15.4.2.10 推進タイプ別市場内訳

15.4.2.11 航続距離別市場内訳

15.4.2.12 主要プレイヤー

15.4.2.13 市場予測 (2025-2033)

15.4.3 その他

15.4.3.1 過去および現在の市場動向 (2019-2024)

15.4.3.2 市場予測 (2025-2033)

15.5 中東

15.5.1 市場推進要因

15.5.2 過去および現在の市場動向 (2019-2024)

15.5.3 コンポーネント別市場内訳

15.5.4 用途別市場内訳

15.5.5 エンドユーザー別市場内訳

15.5.6 製品別市場内訳

15.5.7 タイプ別市場内訳

15.5.8 最大離陸重量別市場内訳

15.5.9 運用モード別市場内訳

15.5.10 推進タイプ別市場内訳

15.5.11 航続距離別市場内訳

15.5.12 国別市場内訳

15.5.13 主要プレイヤー

15.5.14 市場予測 (2025-2033)

15.6 アフリカ

15.6.1 市場推進要因

15.6.2 過去および現在の市場動向 (2019-2024)

15.6.3 コンポーネント別市場内訳

15.6.4 用途別市場内訳

15.6.5 エンドユーザー別市場内訳

15.6.6 製品別市場内訳

15.6.7 タイプ別市場内訳

15.6.8 最大離陸重量別市場内訳

15.6.9 運用モード別市場内訳

15.6.10 推進タイプ別市場内訳

15.6.11 航続距離別市場内訳

15.6.12 国別市場内訳

15.6.13 主要プレイヤー

15.6.14 市場予測 (2025-2033)

15.7 地域別魅力的な投資提案

16 市場ダイナミクス

16.1 市場推進要因

16.2 市場抑制要因

16.3 市場機会

17 主要な技術動向と開発

18 政府規制と戦略

19 最近の業界ニュース

20 ポーターのファイブフォース分析

20.1 概要

20.2 買い手の交渉力

20.3 サプライヤーの交渉力

20.4 競争の程度

20.5 新規参入の脅威

20.6 代替品の脅威

21 バリューチェーン分析

22 世界の先進航空モビリティ市場 – 競争環境

22.1 概要

22.2 市場構造

22.3 主要プレイヤー別市場シェア

22.4 市場プレイヤーのポジショニング

22.5 主要な成功戦略

22.6 競争ダッシュボード

22.7 企業評価象限

23 競争環境

23.1 エアバスSE

23.1.1 事業概要

23.1.2 提供製品

23.1.3 事業戦略

23.1.4 SWOT分析

23.1.5 主要ニュースとイベント

23.2 オーロラ・フライト・サイエンス

23.2.1 事業概要

23.2.2 提供製品

23.2.3 事業戦略

23.2.4 SWOT分析

23.2.5 主要ニュースとイベント

23.3 イブ・エア・モビリティ (エンブラエルS.A)

23.3.1 事業概要

23.3.2 提供製品

23.3.3 事業戦略

23.3.4 SWOT分析

23.3.5 主要ニュースとイベント

23.4 広州億航智能技術有限公司

23.4.1 事業概要

23.4.2 提供製品

23.4.3 事業戦略

23.4.4 SWOT分析

23.4.5 主要ニュースとイベント

23.5 ジョビー・アビエーション

23.5.1 事業概要

23.5.2 提供製品

23.5.3 事業戦略

23.5.4 SWOT分析

23.5.5 主要ニュースとイベント

23.6 リリウムGmbH

23.6.1 事業概要

23.6.2 提供製品

23.6.3 事業戦略

23.6.4 SWOT分析

23.6.5 主要ニュースとイベント

23.7 テキストロンeアビエーションInc.

23.7.1 事業概要

23.7.2 提供製品

23.7.3 事業戦略

23.7.4 SWOT分析

23.7.5 主要ニュースとイベント

23.8 ウィスク・エアロLLC.

23.8.1 事業概要

23.8.2 提供製品

23.8.3 経営戦略

23.8.4 SWOT分析

23.8.5 主要ニュースとイベント

なお、これは企業の部分的なリストであり、完全なリストは本レポートに記載されています。

24 戦略的提言

25 付録

アドバンスト・エア・モビリティ(AAM)とは、都市部や地域間において、電動垂直離着陸機(eVTOL)などの新しい航空機を活用し、人や物の移動を効率的かつ持続可能に行う次世代の航空交通システムを指します。既存の航空交通システムが主に空港間を結ぶのに対し、AAMはより低高度の空域を利用し、都市内のバーティポート(離着陸場)間や、交通インフラが未整備な地域への直接的な移動を実現することを目指しています。安全性、環境負荷の低減、経済性、そして利便性の向上を追求する点が特徴です。

AAMで利用される機体にはいくつかの種類があります。最も注目されているのは、電動モーターでプロペラを駆動し、垂直に離着陸するeVTOL機です。これには、マルチコプター型、リフト&クルーズ型、ティルトローター型など多様な設計が存在します。また、短距離滑走で離着陸する電動短距離離着陸機(eSTOL)や、電動と燃料エンジンを組み合わせたハイブリッド電動機も開発されています。運用形態としては、パイロットが操縦する有人型と、AIが飛行を制御する自律飛行型があります。

その用途は多岐にわたります。都市内でのエアタクシーサービスとして、交通渋滞を回避し、移動時間を大幅に短縮することが期待されています。また、都市間や地域間のエアシャトルとして、既存の交通網ではアクセスしにくい場所への接続を強化します。物流分野では、緊急物資の迅速な輸送、ラストワンマイル配送の効率化、さらには大型貨物の輸送にも応用可能です。緊急医療サービス、災害時の捜索救助活動、インフラの点検・監視、そして観光目的での新しい移動体験の提供なども重要な応用例として挙げられます。

AAMの実現には、様々な先端技術が不可欠です。まず、電動推進システムとして、高出力・高効率のモーター、軽量かつ高エネルギー密度のバッテリー、あるいは燃料電池技術が重要です。次に、自律飛行技術が挙げられます。これは、AIによる高度な飛行制御、複数のセンサーからの情報を統合するセンサーフュージョン、リアルタイムの障害物回避、そして最適な飛行経路の計画と実行を含みます。低高度空域の安全な運用を管理するための航空交通管理システム(UTM/ATM)も中核技術です。機体設計においては、軽量複合材料の使用、空力効率の最大化、そして騒音を低減する技術が求められます。さらに、機体の充電や整備、乗客の乗降を行うバーティポートのインフラ整備、航空機のシステムや通信を保護するサイバーセキュリティ、そして5Gなどの高信頼・低遅延な通信技術も、AAMの安全かつ効率的な運用を支える重要な要素となります。