❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

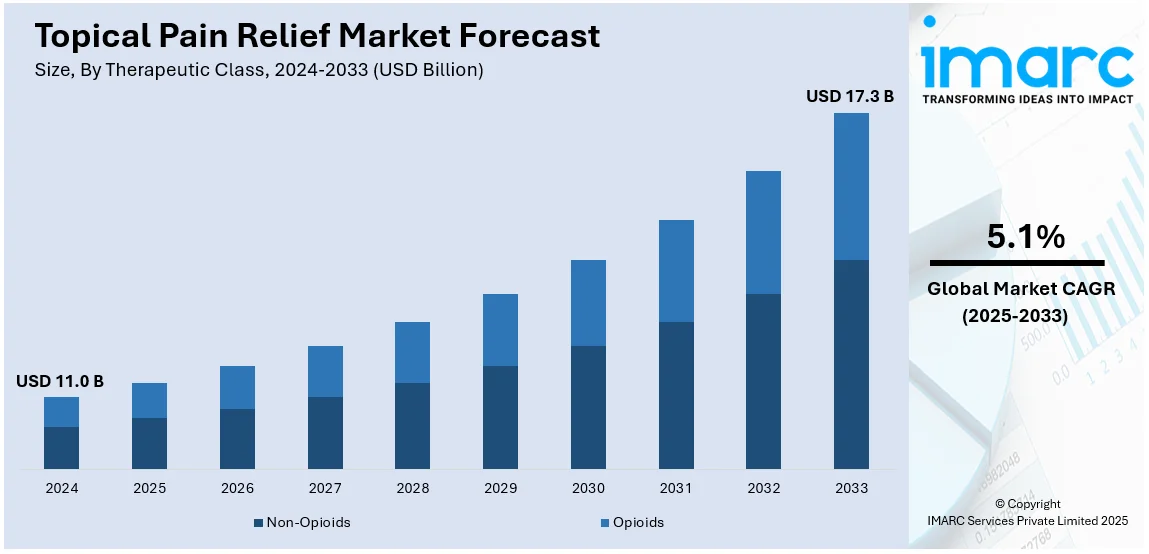

世界の局所鎮痛剤市場は、2024年に110億ドル規模に達し、2033年までに173億ドルへ成長し、2025年から2033年の年平均成長率(CAGR)は5.1%と予測されている。北米が2024年に35%超の市場シェアを占め、市場を主導している。この成長は、非オピオイド鎮痛剤への需要増、高齢化、OTC製品選好、製品革新、Eコマースや小売薬局を通じた入手性の拡大が主な要因である。

関節炎、腰痛、筋骨格系疾患の増加は、局所的な疼痛管理ソリューションの必要性を高めている。これらの疾患は高齢者や座りがちな生活を送る人々に多く、効果的でアクセスしやすい治療法が求められている。多くの人々は、全身性副作用のリスクを減らすため、経口薬よりも局所製剤を好む。局所製剤は局所的な緩和を提供し、長期使用においてより安全であるため、慢性疼痛管理の選択肢として選ばれている。速吸収ジェル、持続性パッチ、天然成分ベースのソリューションなど、継続的な製品イノベーションがユーザー体験と有効性を向上させ、採用を促進している。企業はターゲットマーケティングを通じて製品認知度を高めている。

米国は、関節痛や筋骨格系疾患にかかりやすい高齢者人口の増加により、市場成長に重要な役割を果たす。Eコマースチャネルの増加も、多様な製品選択肢、詳細情報、競争力のある価格、自宅配送、オンライン比較を提供し、購入者の利便性とアクセス性を高めている。これにより、特にテクノロジーに精通した層で採用率が向上し、Eコマースは市場成長の不可欠な要素となっている。

主要な市場トレンドとして、まず関節炎や筋骨格系疾患の有病率増加が挙げられる。世界保健機関(WHO)によると、世界中で約17.1億人がこれらの疾患に苦しんでおり、局所鎮痛剤の需要を促進している。クリーム、ジェル、パッチなどの局所製剤は、経口薬に比べ全身性副作用のリスクが低く、特に複数の健康状態や薬剤を抱える高齢者にとって有益である。吸収技術の改善や徐放性製剤の進歩も、ユーザーの関与を高めている。

次に、ドラッグデリバリー技術の継続的な進歩が重要である。米国製薬業界は、マイクロカプセル化、ナノ製剤、経皮パッチなどの革新を主導し、皮膚吸収の改善、制御された放出、有効成分の正確なターゲティングを実現している。これにより、全身曝露と副作用が低減され、従来の経口薬よりも安全な選択肢への需要に応えている。

さらに、製薬企業による研究開発(R&D)投資の増加が市場を牽引している。これらの投資は、有効性の向上、作用持続時間の延長、副作用の低減を伴う先進的な製剤の開発を促進する。新規有効成分や天然物質の探索も含まれ、オーガニックで自然な代替品への需要に対応している。2024年に563億ドルと推定される世界の鎮痛剤市場は、疼痛緩和ソリューションにおける進歩の大きな可能性を示している。

市場は治療クラス、製剤、タイプ、流通チャネルに基づいて分類される。治療クラス別では、非オピオイドが72.8%の市場シェアを占め、安全性、有効性、依存性リスクの低さから最大のセグメントとなっている。

局所鎮痛剤市場は、全身性副作用のない非オピオイド鎮痛剤への需要増加に牽引されている。これらは関節炎、捻挫、筋肉痛などに対し、集中的かつ短期的な緩和を提供し、非侵襲的で市販薬(OTC)の選択肢への傾倒、規制当局の支援が市場拡大を後押し。パッチや速吸収性ジェルなどの製品改良も有効性とユーザー満足度を高めている。

製剤別では、効率性、使いやすさ、有効成分の持続的な放出に優れるパッチが市場を支配。患部に直接貼ることで局所的な痛みを緩和し、安定した薬物放出により再塗布頻度を減らし、患者の服薬遵守を向上させる。目立たないデザインと簡単な操作性から慢性的な問題を持つ人々に好まれ、技術進歩により接着性や柔軟性が向上した革新的なパッチが開発され、複数の有効成分の組み合わせも効果を高めている。

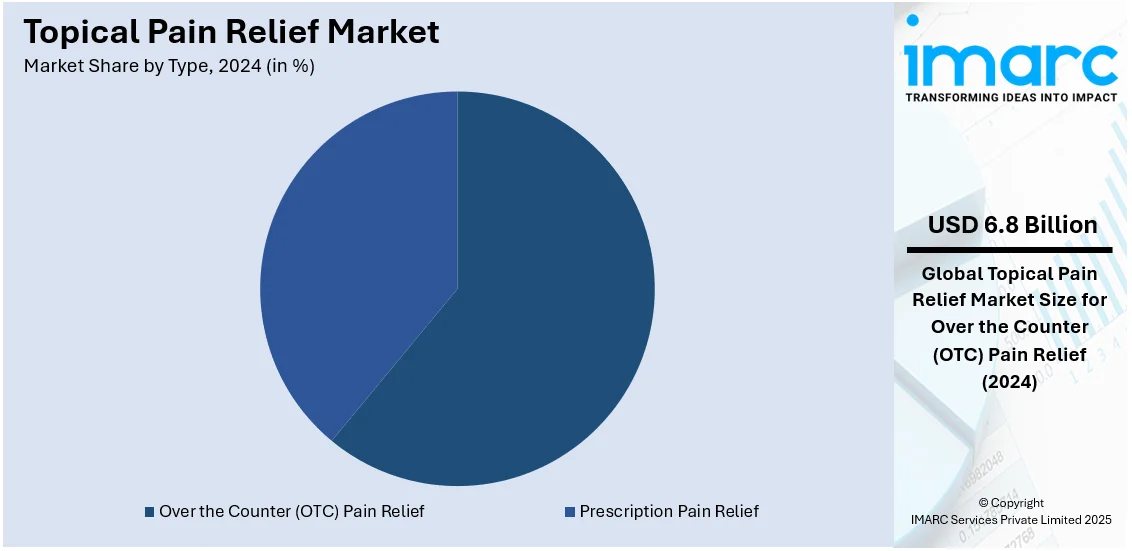

タイプ別では、市販薬(OTC)の鎮痛剤が市場の61.4%を占め優位に立つ。軽度の痛みに対応するアクセスしやすく便利なソリューションとして需要が高く、処方箋なしで購入できる手軽さ、薬局、スーパーマーケット、オンラインプラットフォームでの入手可能性が人気を支える。メントール、カプサイシン、ジクロフェナクなどの有効成分が迅速かつ効果的な緩和を保証する。

流通チャネル別では、オンラインストアが市場の56.0%を占めリード。使いやすさ、豊富な品揃え、魅力的な価格設定が主な理由で、eコマースの普及が市場成長を促進。詳細な製品説明、顧客レビュー、割引、定期購入オプション、迅速な配送サービスが魅力を高め、メーカーもこのトレンドを活用している。

地域別では、北米が市場の35.0%を占める最大のセグメント。慢性疼痛疾患の高い発生率、高度な医療システム、研究開発(R&D)への投資増加が要因。高齢化も筋骨格系疾患や関節炎などの有病率を高め、疼痛管理戦略の必要性を高めている。OTC製品の広範な利用と処方箋ベースの代替品の存在が、消費者の局所鎮痛剤へのアクセスを拡大し、良好な償還政策と規制機関からの強力な支援も革新と新製剤の導入を促進している。

米国市場は、慢性疾患の増加と非侵襲的疼痛管理オプションへの傾倒により、91.50%の市場シェアで成長。約1億2900万人が主要な慢性疾患を抱え、これが持続的な不快感を引き起こし、局所鎮痛剤の需要を高めている。オピオイドへの懸念から、人々は代替の疼痛緩和方法を求め、局所ソリューションは経口薬のリスクなしに効果的な疼痛管理を提供する。高齢者人口の増加も需要を押し上げ、CBD配合の局所鎮痛剤のような製品組成の進歩も普及を助けている。

欧州の局所鎮痛剤市場は、高齢化と慢性疼痛疾患の有病率の増加に大きく影響されている。EU人口の21.3%が65歳以上であり、高齢者は変形性関節症、腰痛、関節痛などの疾患にかかりやすく、効果的な疼痛緩和オプションの必要性が高まっている。非侵襲的治療への関心が高まる中、経口薬と比較して副作用が少なく、集中的な緩和を提供する局所鎮痛剤を選択する人が増えている。健康意識の高まりとOTC製品の入手可能性も市場成長を牽引し、CBDなどの天然成分を組み込んだ製品製剤の革新も人気を集めている。

2024年には、Wellness Formulations, LLCが10%のメントールとMSM、グルコサミン、ボスウェリアなどの天然成分を含む画期的な局所鎮痛剤「ralli™ Rapid Pain Relief」をウォルマートで発売。ジェル、スプレー、ロールオンのバリエーションがあり、手頃な価格とアクセスしやすさを両立している。

局所鎮痛剤市場は、慢性疾患や筋骨格系疾患の増加、高齢化社会、非侵襲的で局所的な痛みの緩和への需要の高まりにより、世界的に成長を続けています。使いやすさ、副作用の少なさ、経口薬に比べて利点があるという認識が広まっていることも市場拡大を後押ししています。また、より安全で持続可能な、天然・オーガニックな選択肢への関心も高まっています。

地域別に見ると、欧州では局所的な痛みの緩和と、より安全で持続可能な選択肢へのニーズが市場を牽引しています。アジア太平洋地域では、筋骨格系疾患の発生率が高く、特に高齢者の膝痛(中国11-56%、日本33%、韓国38%、ベトナム61%)が顕著です。インドや東南アジアなどの発展途上国における医療インフラの整備も市場拡大に貢献しています。ラテンアメリカでは、慢性疾患の罹患率上昇(ブラジルでは年間約92.8万人が慢性疾患で死亡)が市場を推進し、関節炎や腰痛などの症状に対する効果的な緩和策が求められています。中東・アフリカ地域でも、UAEで23%が慢性疾患を抱えるなど、慢性疾患の有病率が高く、関節痛や筋肉の緊張に対する非侵襲的な緩和策への需要が高まっています。

市場の主要企業は、市場での存在感を強化するため、製品開発、流通チャネルの拡大、マーケティング戦略の改善に注力しています。これには、速吸収性ジェルや持続性パッチなどの革新的な製剤の研究開発、医療提供者や小売チャネルとの戦略的提携、デジタルプラットフォームの活用が含まれます。また、環境に優しいパッケージングなどの持続可能性への取り組みや、より安全で化学物質を含まない代替品への需要に応えるため、天然およびオーガニック製品のポートフォリオ拡大も進められています。

最近の動向としては、2023年8月にジョンソン・エンド・ジョンソンが速吸収性で無香料/フレッシュな香りの「Tylenol® Precise™ Pain Relieving Cream」を発売しました。2024年9月にはマンカインド・ファーマがジクロフェナク濃度を2倍にした首痛緩和ジェル・スプレー「Nimulid Strong」を、2024年8月にはアドビルが4つの有効成分で最大8時間効果が持続する局所鎮痛クリーム「Advil Targeted Relief」を導入しています。

本レポートは、2019年から2033年までの市場動向、促進要因、課題、機会を包括的に分析し、治療クラス(非オピオイド、オピオイド)、製剤タイプ(クリーム、ジェル、スプレー、パッチなど)、流通チャネル、地域別の市場評価を提供します。ステークホルダーは、市場の競争環境、主要企業の現状、ポーターのファイブフォース分析を通じて業界の魅力を理解することができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の外用鎮痛剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 治療クラス別市場内訳

6.1 非オピオイド

6.1.1 市場トレンド

6.1.2 市場予測

6.2 オピオイド

6.2.1 市場トレンド

6.2.2 市場予測

7 製剤別市場内訳

7.1 クリーム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ゲル

7.2.1 市場トレンド

7.2.2 市場予測

7.3 スプレー

7.3.1 市場トレンド

7.3.2 市場予測

7.4 パッチ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 タイプ別市場内訳

8.1 処方鎮痛剤

8.1.1 市場トレンド

8.1.2 市場予測

8.2 市販(OTC)鎮痛剤

8.2.1 市場トレンド

8.2.2 市場予測

9 流通チャネル別市場内訳

9.1 薬局およびドラッグストア

9.1.1 市場トレンド

9.1.2 市場予測

9.2 小売店

9.2.1 市場トレンド

9.2.2 市場予測

9.3 オンラインストア

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場トレンド

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場トレンド

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 アドバケア・ファーマ

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 エクセル・ファーマ・インク

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 グラクソ・スミスクライン・ピーエルシー

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 ジョンソン・エンド・ジョンソン

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.5 ノバルティスAG

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 ファイザー・インク

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 レキットベンキーザー・グループ・ピーエルシー

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 サノフィS.A.

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 サン・ファーマシューティカル・インダストリーズ・リミテッド

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 トピカル・バイオメディクス・インク

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

図のリスト

図1:世界の局所鎮痛剤市場:主な推進要因と課題

図2:世界の局所鎮痛剤市場:販売額(10億米ドル)、2019-2024年

図3:世界の局所鎮痛剤市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の局所鎮痛剤市場:治療クラス別内訳(%)、2024年

図5:世界の局所鎮痛剤市場:製剤別内訳(%)、2024年

図6:世界の局所鎮痛剤市場:タイプ別内訳(%)、2024年

図7:世界の局所鎮痛剤市場:流通チャネル別内訳(%)、2024年

図8:世界の局所鎮痛剤市場:地域別内訳(%)、2024年

図9:世界の局所鎮痛剤(非オピオイド)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の局所鎮痛剤(非オピオイド)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の局所鎮痛剤(オピオイド)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の局所鎮痛剤(オピオイド)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の局所鎮痛剤(クリーム)市場:販売額(100万米ドル)、2019年および2024年

図14: 世界: 局所鎮痛剤 (クリーム) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図15: 世界: 局所鎮痛剤 (ゲル) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図16: 世界: 局所鎮痛剤 (ゲル) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図17: 世界: 局所鎮痛剤 (スプレー) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図18: 世界: 局所鎮痛剤 (スプレー) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図19: 世界: 局所鎮痛剤 (パッチ) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図20: 世界: 局所鎮痛剤 (パッチ) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図21: 世界: 局所鎮痛剤 (その他の製剤) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図22: 世界: 局所鎮痛剤 (その他の製剤) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図23: 世界: 局所鎮痛剤 (処方鎮痛剤) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図24: 世界: 局所鎮痛剤 (処方鎮痛剤) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図25: 世界: 局所鎮痛剤 (市販 (OTC) 鎮痛剤) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図26: 世界: 局所鎮痛剤 (市販 (OTC) 鎮痛剤) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図27: 世界: 局所鎮痛剤 (薬局・ドラッグストア) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図28: 世界: 局所鎮痛剤 (薬局・ドラッグストア) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図29: 世界: 局所鎮痛剤 (小売店) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図30: 世界: 局所鎮痛剤 (小売店) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図31: 世界: 局所鎮痛剤 (オンラインストア) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図32: 世界: 局所鎮痛剤 (オンラインストア) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図33: 北米: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図34: 北米: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図35: 米国: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図36: 米国: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図37: カナダ: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図38: カナダ: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図39: アジア太平洋: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図40: アジア太平洋: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図41: 中国: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図42: 中国: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図43: 日本: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図44: 日本: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図45: インド: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図46: インド: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図47: 韓国: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図48: 韓国: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図49: オーストラリア: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図50: オーストラリア: 局所鎮痛剤市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図51: インドネシア: 局所鎮痛剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図52:インドネシア:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図53:その他:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図54:その他:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図55:ヨーロッパ:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図56:ヨーロッパ:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図57:ドイツ:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図58:ドイツ:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図59:フランス:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図60:フランス:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図61:イギリス:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図62:イギリス:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図63:イタリア:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図64:イタリア:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図65:スペイン:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図66:スペイン:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図67:ロシア:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図68:ロシア:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図69:その他:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図70:その他:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図71:ラテンアメリカ:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図72:ラテンアメリカ:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図73:ブラジル:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図74:ブラジル:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図75:メキシコ:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図76:メキシコ:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図77:その他:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図78:その他:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図79:中東およびアフリカ:外用鎮痛剤市場:販売額(百万米ドル)、2019年および2024年

図80:中東およびアフリカ:外用鎮痛剤市場:国別内訳(%)、2024年

図81:中東およびアフリカ:外用鎮痛剤市場予測:販売額(百万米ドル)、2025-2033年

図82:世界:外用鎮痛剤産業:SWOT分析

図83:世界:外用鎮痛剤産業:バリューチェーン分析

図84:世界:外用鎮痛剤産業:ポーターのファイブフォース分析

外用鎮痛剤とは、痛みのある部位の皮膚に直接塗布または貼付することで、その局所的な痛みを和らげる薬剤の総称です。内服薬のように消化器系を経由せず、患部に直接作用するため、全身への影響を抑えつつ効果を発揮することが特徴です。筋肉痛、関節痛、神経痛、炎症に伴う痛みなど、様々な種類の痛みに用いられます。クリーム、ジェル、スプレー、パッチ、湿布などが代表的な形態です。

外用鎮痛剤には、その有効成分や剤形によって様々な種類があります。有効成分としては、非ステロイド性抗炎症薬(NSAIDs)が広く用いられており、ジクロフェナク、イブプロフェン、ケトプロフェンなどが代表的です。これらは炎症を抑え、痛みを軽減する効果があります。また、メントール、カンフル、カプサイシンなどの刺激成分を含むものもあり、これらは皮膚に温感や冷感を与え、痛みの感覚を紛らわせることで鎮痛効果をもたらします。リドカインなどの局所麻酔薬は、神経の伝達を一時的に遮断し、痛みを直接的に麻痺させます。サリチル酸メチルなどのサリチル酸系成分も、鎮痛・抗炎症作用を持ちます。剤形としては、皮膚に塗り込むクリームやジェル、患部に貼り付けるパッチや湿布、広範囲に噴霧するスプレー、手軽に塗布できるロールオンタイプなどがあり、使用部位や状況に応じて選択されます。

外用鎮痛剤は、多岐にわたる痛みの症状に利用されます。主な用途としては、肩こり、腰痛、筋肉痛、捻挫、打撲などの筋肉や関節の痛みです。変形性関節症やリウマチ性関節炎による関節の痛み、膝や肘の痛みにも効果を発揮します。また、帯状疱疹後神経痛のような神経痛の緩和にも用いられることがあります。スポーツによる怪我や、日常生活で生じる軽度の痛みや炎症の軽減にも適しています。患部に直接作用するため、胃腸への負担が少ないという利点から、内服薬の使用が難しい方にも選択肢となります。

外用鎮痛剤の分野では、薬剤の皮膚透過性を高め、効果を最大化するための様々な技術が研究・開発されています。経皮吸収型製剤(TDDS)はその代表例で、パッチ剤や湿布剤は、有効成分を長時間にわたって安定して皮膚から吸収させることを可能にします。近年では、マイクロニードル技術を用いたパッチも登場しており、微細な針が皮膚のバリアを一時的に通過することで、より効率的な薬剤送達を目指しています。また、リポソームやナノ粒子といったドラッグデリバリーシステム(DDS)の応用により、有効成分の安定性を高め、皮膚への浸透性を向上させる試みも進められています。さらに、持続放出型製剤の開発により、一度の塗布や貼付で長時間効果が持続する製品も増えています。使用感の向上も重要な技術課題であり、べたつきの少ないジェルや速乾性のスプレー、肌に優しいパッチ素材の開発なども進められています。