❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

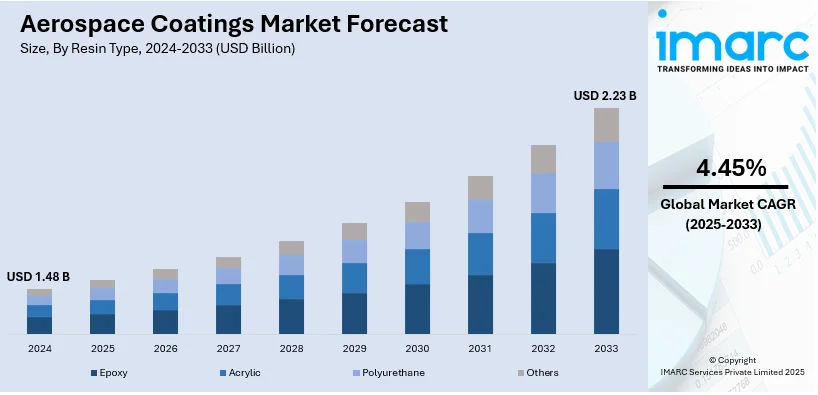

世界の航空宇宙用コーティング市場は、2024年に14.8億ドルと評価され、2025年から2033年にかけて年平均成長率4.45%で成長し、2033年には22.3億ドルに達すると予測されています。2024年には北米が市場の38.6%以上を占め、最大のシェアを維持しています。

この市場の成長は、航空旅行需要の増加に伴う航空機生産と整備活動の拡大、環境に優しく軽量なコーティング技術の進歩(燃費向上と環境規制対応)、軍事費の増加と先進防衛航空機の需要が主な推進要因です。老朽化した機材の改修・改築活動も需要を押し上げており、アジア太平洋や中東の新興市場も市場拡大に寄与しています。

地域別では、米国が商用・軍用・一般航空を含む堅調な航空産業を背景に主要市場であり、燃費効率の高い航空機への需要、低VOCコーティングを促す厳しい環境規制、MROサービスの増加、次世代軍用機への投資(例:米空軍NGAPプログラムによる高性能エンジン開発)が市場を牽引しています。アジア地域でも防衛予算が増加しており(中国、日本、韓国、オーストラリアなど)、現代の軍事プラットフォームにおける耐久性・ステルス性を確保する先進コーティングの需要が高まっています。

主要な市場トレンドは以下の通りです。

1. **軽量で燃費効率の高い航空機への需要の増加:** 運用コスト削減と環境負荷低減のため、航空宇宙分野では軽量で燃費効率の高い航空機の開発が進み、これに伴い性能と寿命を向上させる特殊コーティングが必要な先進複合材料の使用が増加しています。ボーイングは2040年までに世界の商用機材が49,000機を超えると予測しており、これは市場需要の増加を示唆しています。

2. **環境配慮型コーティングの採用拡大:** 環境規制の強化により、航空宇宙分野では環境に優しいコーティングソリューションへの移行が加速しています。従来の溶剤系コーティングによるVOC排出問題に対し、米環境保護庁(EPA)などの規制機関は有害物質排出削減を求める基準(NESHAP)を制定。これを受け、メーカーは性能を維持しつつ水性やクロムフリーの環境配慮型コーティングを開発しています。この移行は、規制遵守と航空業界全体の環境責任への取り組みを支援します。

3. **MRO活動と機材拡張の成長:** 世界的な航空機材の急速な増加は、メンテナンス、修理、オーバーホール(MRO)サービスの需要を大幅に高めています。例えば、インドの航空機材は2014年の400機から2023年には644機に増加しました。航空会社が拡大する機材の効率性と安全性を維持しようとする中でMRO活動が活発化し、サフランなどの企業はMROネットワークの拡大に投資しています。これらの投資と機材規模の拡大は、MROサービスが世界の航空機材を支える上で不可欠な役割を果たしていることを強調しています。

航空宇宙用コーティング市場は、航空需要の増加、フリート拡大、MRO(整備・修理・オーバーホール)活動の活発化、軽量化・燃費効率向上への注力、環境規制強化により成長している。

樹脂タイプ別では、エポキシ樹脂が2024年に市場をリード。優れた接着性、耐薬品性、耐久性、機械的強度、柔軟性により、航空機の腐食や環境ストレスからの保護に理想的である。軽量化に貢献しつつ性能を維持できるため、商業用・軍用航空の両方で主要な選択肢となっている。

製品形態別では、液体コーティングが2024年に約43.8%の市場シェアで牽引。多用途性、塗布の容易さ、優れた性能が強みで、複雑な航空機表面に均一な被覆、接着性、耐久性を提供し、空気力学的効率を高める滑らかな仕上げを実現する。多様な塗布方法に対応し、環境に優しい低VOC(揮発性有機化合物)配合の技術進歩も採用を促進。

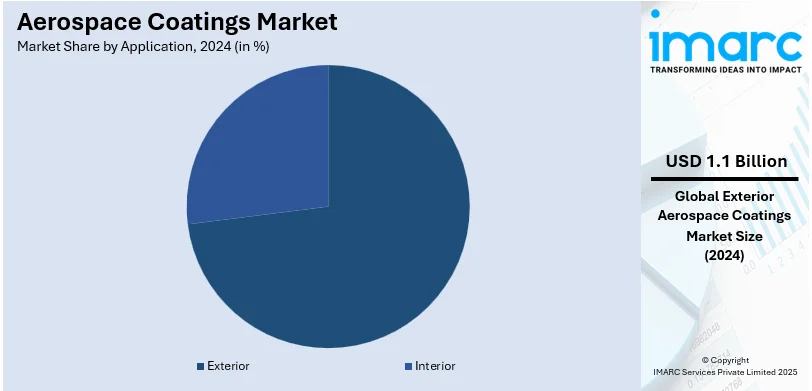

用途別では、外装コーティングが2024年に約73.2%の市場シェアで優位。紫外線、極端な温度、腐食といった過酷な環境から航空機表面を保護する。空気力学的効率向上、燃料消費量削減、性能改善に寄与し、美的魅力とブランド機会も提供。軽量で耐久性があり、環境に優しいコーティングへの需要が、厳しい規制基準を満たすために高まっている。

航空機タイプ別では、商業用航空機が2024年に約40.9%の市場シェアでリード。世界的な航空旅行需要増加とフリート拡大が主な要因。耐久性、耐腐食性、燃費効率向上に加え、美的魅力とブランド機会の提供が不可欠。老朽化したフリートの寿命延長のためのMRO活動も需要を後押し。

エンドユーザー別では、MRO企業が2024年に市場をリード。老朽化した航空機フリートの維持と寿命延長の必要性が高まっているためである。航空機の安全性、性能、規制順守を確保する上でコーティングが重要であり、持続可能性への重視から環境に優しいコーティングの採用も進む。

地域分析では、北米が2024年に38.6%以上の最大の市場シェアを占めた。航空宇宙・エネルギー産業の成長、強力な企業プレゼンス、材料科学・工学における研究開発インフラが市場を牽引。

特に米国は北米市場の約87.50%を占め、国防費増加と商業航空部門の成長が市場を牽引。持続可能性規制厳格化に伴い、環境に優しく高耐久性のコーティング開発が進み、PPG IndustriesやAkzoNobelが燃料効率向上とメンテナンスコスト削減のソリューションを提供。都市型航空モビリティ(UAM)や電動航空機といった新興技術も、軽量構造向けコーティングに新たな機会をもたらす。

欧州市場は、厳格な環境政策、国防費増加、商業航空の成長によって促進。REACH規制により水性・クロムフリーコーティングへの移行が加速し、MankiewiczやHentzen Coatingsなどが軽量・耐腐食性コーティングや、水素動力航空機向けの高温・耐薬品性コーティングの研究開発を進める。政府支援の持続可能性プロジェクトやフリート近代化プロジェクトも需要を刺激。

航空宇宙用コーティング市場は、防衛費の増加、商業航空の成長、MRO(整備・修理・オーバーホール)活動への投資拡大を背景に、世界的に急速な拡大を見せています。特に、環境規制の強化と燃料効率向上への要求が、軽量で高性能、かつ持続可能なコーティングソリューションへの需要を牽引しています。

アジア太平洋地域では、インドの防衛費増額(726億ドル)と「メイク・イン・インディア」政策による国産航空機生産の優先、インドと中国における商業航空の活況が市場成長の原動力です。航空会社はコスト削減のため軽量で燃費効率の高いコーティングを求めており、AkzoNobelとインド企業のような現地とグローバル企業の提携がイノベーションを促進しています。

ラテンアメリカ地域では、航空機整備作業の増加と防衛費の拡大が市場を牽引しています。ブラジルのエンブラエルが地域航空機の生産とMROサービスを主導し、メキシコの航空宇宙パークへの投資は保護コーティングの需要を高めています。航空観光と貨物輸送の増加に伴う機材の拡大も、耐久性と燃費効率に優れたコーティングの需要を促進。規制強化により水性コーティングソリューションの人気が高まり、国内企業と国際企業の提携が進んでいます。

中東およびアフリカ地域では、防衛費の増加と航空産業の発展が市場拡大の要因です。UAEはドバイとアブダビの航空宇宙インフラ投資によりMRO活動の主要ハブとして台頭。エチオピア航空や南アフリカ航空などの航空会社が機材を拡大しており、耐腐食性コーティングの需要が増加しています。UAEは持続可能性への取り組みも推進しており、低VOC・クロムフリーコーティングの使用が義務付けられつつあります。PPG IndustriesやSherwin-Williamsなどの企業は、高性能コーティングの需要に応えるため、イノベーションに再投資しています。

競争環境においては、イノベーション、パートナーシップ、事業拡大が市場を支配しています。主要企業は、厳しい環境規制を満たしつつ航空機性能を最適化する、先進的で環境に優しいコーティングの研究開発に多額の投資を行っています。燃料効率を高め、運用コストを削減するための軽量で堅牢なソリューションの開発に重点が置かれ、市場シェア拡大と顧客ニーズへの対応のため、航空機メーカーやMROサービスプロバイダーとの戦略的提携が活発です。また、企業は生産能力を強化し、地理的拠点を拡大して新たな市場を開拓しています。継続的な製品革新と持続可能性への注力が、このダイナミックな市場で競争優位性を維持する鍵となります。主要企業には、Aalberts Surface Treatment GmbH、Akzo Nobel N.V.、Axalta Coating Systems Ltd.、Henkel AG & Co. KGaA、PPG Industries Inc.、The Sherwin-Williams Companyなどが挙げられます。

最近の動向として、2024年12月にはShropshire Aircraft PaintingがAkzoNobelと提携し、Alumigrip 4200を使用してコーティング品質を向上させ、塗料使用量の削減と環境負荷低減を実現しました。2024年11月にはAalberts N.V.が北米の溶射専門企業Steel Goode Products LLC(SGP)を買収し、航空宇宙用コーティング能力を拡大。2023年9月にはSherwin-Williams Aerospace Coatingsが、アルミニウムおよび複合材基板向けの新しい導電性コーティングCM0485115を発表し、帯電防止保護、導電性向上、耐液性を実現しました。

本レポートは、2019年から2033年までの航空宇宙用コーティング市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場、主要企業の詳細なプロファイルを含みます。エポキシ、アクリル、ポリウレタンなどの樹脂タイプ、液体、粉末などの製品形態、外装、内装などの用途、商業用、軍用などの航空機タイプ、OEM、MRO企業などのエンドユーザー、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカなどの地域を網羅しています。ステークホルダーは、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、競争環境を理解することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の航空宇宙コーティング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 樹脂タイプ別市場内訳

6.1 エポキシ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 アクリル

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ポリウレタン

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 製品形態別市場内訳

7.1 液体

7.1.1 市場トレンド

7.1.2 市場予測

7.2 粉末

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 外装

8.1.1 市場トレンド

8.1.2 市場予測

8.2 内装

8.2.1 市場トレンド

8.2.2 市場予測

9 航空機タイプ別市場内訳

9.1 民間

9.1.1 市場トレンド

9.1.2 市場予測

9.2 軍用

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 エンドユーザー別市場内訳

10.1 相手先ブランド製造業者 (OEMs)

10.1.1 市場トレンド

10.1.2 市場予測

10.2 整備・修理・オーバーホール会社 (MRO会社)

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場トレンド

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入者の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要プレーヤー

16.3 主要プレーヤーのプロファイル

16.3.1 Aalberts Surface Treatment GmbH

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 Akzo Nobel N.V.

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 Axalta Coating Systems Ltd.

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 Henkel AG & Co. KGaA

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 Hentzen Coatings Inc.

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 IHI Ionbond AG

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 Mankiewicz Gebr. & Co. (GmbH & Co. KG)

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.8 PPG Industries Inc.

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT分析

16.3.9 Saint-Gobain S.A.

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 The Sherwin-Williams Company

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

16.3.11 Zircotec Ltd.

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

図のリスト

図1: 世界の航空宇宙コーティング市場:主要な推進要因と課題

図2: 世界の航空宇宙コーティング市場:販売額(10億米ドル)、2019-2024年

図3: 世界の航空宇宙コーティング市場予測:販売額(10億米ドル)、2025-2033年

図4: 世界の航空宇宙コーティング市場:樹脂タイプ別内訳(%)、2024年

図5:世界:航空宇宙コーティング市場:製品形態別内訳(%)、2024年

図6:世界:航空宇宙コーティング市場:用途別内訳(%)、2024年

図7:世界:航空宇宙コーティング市場:航空機タイプ別内訳(%)、2024年

図8:世界:航空宇宙コーティング市場:エンドユーザー別内訳(%)、2024年

図9:世界:航空宇宙コーティング市場:地域別内訳(%)、2024年

図10:世界:航空宇宙コーティング(エポキシ)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:航空宇宙コーティング(エポキシ)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:航空宇宙コーティング(アクリル)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:航空宇宙コーティング(アクリル)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:航空宇宙コーティング(ポリウレタン)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:航空宇宙コーティング(ポリウレタン)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:航空宇宙コーティング(その他)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:航空宇宙コーティング(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:航空宇宙コーティング(液体)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:航空宇宙コーティング(液体)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:航空宇宙コーティング(粉末)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:航空宇宙コーティング(粉末)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:航空宇宙コーティング(その他)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:航空宇宙コーティング(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:航空宇宙コーティング(外装)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:航空宇宙コーティング(外装)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:航空宇宙コーティング(内装)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:航空宇宙コーティング(内装)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:航空宇宙コーティング(商業用)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:航空宇宙コーティング(商業用)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:航空宇宙コーティング(軍事用)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:航空宇宙コーティング(軍事用)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:航空宇宙コーティング(その他)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:航空宇宙コーティング(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図34:世界:航空宇宙コーティング(相手先ブランド製造業者-OEM)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:航空宇宙コーティング(相手先ブランド製造業者-OEM)市場予測:販売額(百万米ドル)、2025年~2033年

図36:世界:航空宇宙コーティング(整備・修理・オーバーホール会社-MRO会社)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:航空宇宙コーティング(整備・修理・オーバーホール会社-MRO会社)市場予測:販売額(百万米ドル)、2025年~2033年

図38:北米:航空宇宙コーティング市場:販売額(百万米ドル)、2019年および2024年

図39:北米:航空宇宙コーティング市場予測:販売額(百万米ドル)、2025年~2033年

図40:北米:航空宇宙コーティング市場:国別内訳(%)、2024年

図41:米国:航空宇宙コーティング市場:販売額(百万米ドル)、2019年および2024年

図42:米国:航空宇宙コーティング市場予測:販売額(百万米ドル)、2025年~2033年

図43:カナダ:航空宇宙コーティング市場:販売額(百万米ドル)、2019年および2024年

図44:カナダ:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図45:アジア太平洋:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図46:アジア太平洋:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図47:アジア太平洋:航空宇宙用コーティング市場:国別内訳(パーセント)、2024年

図48:中国:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図49:中国:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図50:日本:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図51:日本:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図52:インド:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図53:インド:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図54:韓国:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図55:韓国:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図56:オーストラリア:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図57:オーストラリア:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図58:インドネシア:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図59:インドネシア:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図60:その他:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図61:その他:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図62:ヨーロッパ:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図63:ヨーロッパ:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図64:ヨーロッパ:航空宇宙用コーティング市場:国別内訳(パーセント)、2024年

図65:ドイツ:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図66:ドイツ:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図67:フランス:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図68:フランス:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図69:イギリス:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図70:イギリス:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図71:イタリア:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図72:イタリア:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図73:スペイン:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図74:スペイン:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図75:ロシア:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図76:ロシア:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図77:その他:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図78:その他:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図79:ラテンアメリカ:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図80:ラテンアメリカ:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図81:ラテンアメリカ:航空宇宙用コーティング市場:国別内訳(パーセント)、2024年

図82:ブラジル:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図83:ブラジル:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図84:メキシコ:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図85:メキシコ:航空宇宙用コーティング市場予測:販売額(百万米ドル)、2025-2033年

図86:その他:航空宇宙用コーティング市場:販売額(百万米ドル)、2019年および2024年

図87: その他: 航空宇宙コーティング市場予測: 販売額(百万米ドル)、2025-2033年

図88: 中東およびアフリカ: 航空宇宙コーティング市場: 販売額(百万米ドル)、2019年および2024年

図89: 中東およびアフリカ: 航空宇宙コーティング市場予測: 販売額(百万米ドル)、2025-2033年

図90: 中東およびアフリカ: 航空宇宙コーティング市場: 国別内訳(%)、2024年

図91: 世界: 航空宇宙コーティング産業: SWOT分析

図92: 世界: 航空宇宙コーティング産業: バリューチェーン分析

図93: 世界: 航空宇宙コーティング産業: ポーターの5つの力分析

航空宇宙用コーティングは、航空機、宇宙船、人工衛星、ミサイルなどの航空宇宙分野で使用される特殊な塗料や表面処理技術の総称でございます。これらのコーティングは、極限環境下での性能維持、安全性向上、長寿命化、そして燃費効率の改善に不可欠な役割を果たしております。具体的には、高温、低温、紫外線、放射線、腐食、摩耗、侵食といった過酷な条件から基材を保護するために設計されております。

主な種類としては、まず「防食コーティング」がございます。これは金属部品の腐食を防ぐための下塗り層であり、エポキシ系が一般的でございます。次に、翼の先端やタービンブレードなど、高速気流による摩耗や侵食に晒される部分には「耐摩耗・耐侵食コーティング」が用いられます。これにはセラミックや金属複合材料が使われることが多いです。エンジンの燃焼室やタービンブレードといった高温部に適用されるのが「遮熱コーティング(TBC)」で、基材を熱から保護し、部品の耐久性を高めます。イットリア安定化ジルコニア(YSZ)などが代表的な材料です。また、航空機の翼や胴体への氷の付着を防ぐ、あるいは除去を容易にするための「防氷・除氷コーティング」も重要で、撥水性や導電性を持つものが開発されております。外観を整え、紫外線や化学物質から保護する「上塗り/仕上げコーティング」は、ポリウレタンやアクリル系が主流で、ステルス性を付与する電波吸収材としての機能を持つものもございます。その他、電磁波シールド、帯電防止、自己修復機能を持つ特殊コーティングの研究開発も進められております。

これらのコーティングは、航空機の胴体、翼、着陸装置、エンジン部品(ブレード、燃焼器)、客室内部、宇宙船や人工衛星の外部表面、熱制御システム、太陽電池パネル、ミサイルやロケットの先端部や推進システムなど、多岐にわたる部位に応用されております。

関連技術としましては、コーティングの密着性を確保するための「表面処理技術」(洗浄、エッチング、アルマイト処理など)が非常に重要でございます。塗布方法としては、スプレー塗装(HVLP、静電塗装)、浸漬、電気めっき、気相成長法(PVD、CVD)などがございます。新しいポリマー、セラミックス、複合材料の開発を支える「材料科学」は、ナノテクノロジーの応用により、さらに高性能なコーティングを生み出しております。開発されたコーティングの性能を評価するための「試験・評価技術」(密着性、硬度、耐食性、熱サイクル試験、侵食試験など)も不可欠です。また、VOC(揮発性有機化合物)排出量の削減やクロムフリープライマーへの移行など、「環境規制」への対応も重要な課題となっております。近年では、AIやデジタル技術を活用した塗布プロセスの最適化や、予知保全への応用も進められております。