❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

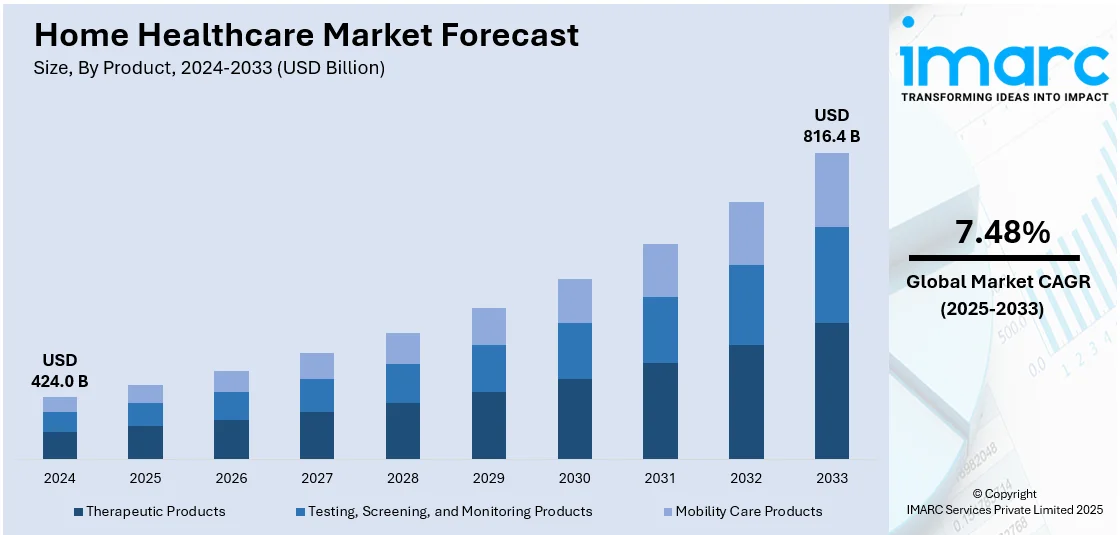

世界の在宅医療市場は、2024年の4240億ドルから2033年には8164億ドルへと、年平均成長率7.48%で大幅な拡大が見込まれている。北米が2024年に市場シェアの42.5%以上を占め、主導的な役割を果たしている。この成長は、医療技術の進歩、個別化された費用対効果の高い医療サービスへの需要の高まり、そして医療サービス向上に向けた政府の取り組みによって推進されている。

市場を牽引する主要因は、世界的な高齢者人口の増加と慢性疾患の有病率上昇である。2024年には世界の総人口の10%が65歳以上であり、特に慢性疾患を持つ人々が継続的な医療ケアを必要としている。また、医療費の高騰により、患者はより手頃な在宅ケアの選択肢を選ぶ傾向にある。遠隔医療、遠隔患者モニタリング(RPM)、ウェアラブルデバイスなどの技術革新は、在宅医療を効率的でアクセスしやすいものにし、リアルタイムモニタリングやタイムリーな介入を可能にすることで、患者の転帰を改善し、医療費を削減している。自宅での快適さや自立性の維持といった在宅ケアの利点に対する認識の高まりも需要を後押ししている。さらに、政府の支援政策、医療改革、在宅医療サービスに対する保険適用範囲の拡大も市場拡大に貢献している。

米国は、高齢者人口の増加(2025年までに65歳以上が総人口の23%に達する予測)、慢性疾患の蔓延、医療費高騰、技術進歩、メディケイドやメディケアによる保険適用といった要因により、在宅医療の主要な地域市場となっている。

慢性疾患の有病率増加は、在宅医療市場の重要な推進力である。糖尿病、心臓病、慢性呼吸器疾患、神経疾患などは長期的な管理と頻繁なモニタリングを必要とし、遠隔モニタリングの導入は病院の負担を軽減する。例えば、UTMHealthcareとSomml Healthが提携したNuLink Healthは、RPM技術を活用してリスクの高い患者の治療を改善し、病院の再入院を減らすことを目指している。

政府の好意的な政策も市場成長に寄与している。各国政府は在宅ケアの利点を認識し、高齢者支援プログラム(コロンビアの事例)や遠隔医療技術の推進(インド・ウッタルプラデーシュ州の「デジタルドクターイニシアチブ」)を通じて市場拡大を後押ししている。また、ウェアラブルデバイスや遠隔モニタリングシステムなどの在宅医療提供改善に向けた研究開発への投資も市場シェアに貢献している。

先進技術の採用増加は、在宅医療市場の成長を牽引する重要な役割を果たす。高度な医療機器やセンサーにより、医療提供者は患者のバイタルサインや健康指標を遠隔で監視できる。Royal PhilipsとsmartQareの提携による次世代連続モニタリングや、Pylo HealthによるRPMプログラム向けデバイス(血圧計、体重計)の発売などがその例である。これらの技術は、患者と医療提供者間のコミュニケーションを改善し、リアルタイムモニタリングとタイムリーな介入を可能にすることで、患者の転帰を向上させ、医療費を削減する。

製品別セグメンテーションでは、治療製品が2024年に約42.5%を占め、最大の市場セグメントとなっている。高齢化社会における「在宅での生活継続」ソリューションへの需要増加、遠隔医療技術の普及、政府の支援政策、研究開発への投資が、持続可能で質の高い、費用対効果の高い在宅医療モデルの出現を促進し、市場の持続的な成長を支えるだろう。

在宅医療市場は、移動補助具、呼吸器、創傷ケア製品などの医療機器や、血糖値測定器、血圧計などの治療モニタリングデバイスの普及により成長している。これらは自宅での健康管理や慢性疾患の管理を促進し、市場収益を押し上げている。

サービス別では、熟練看護サービスが2024年に約87.5%の市場シェアを占め、最大のセグメントである。これは、訓練を受けた看護師が自宅で提供する創傷ケア、投薬管理、点滴療法、術後ケアなどの包括的な医療サポートを指す。高齢化と慢性疾患の増加により、個別的かつ継続的なケアの需要が高まり、入院回避や感染リスク低減、回復過程での利便性から、その重要性が増している。

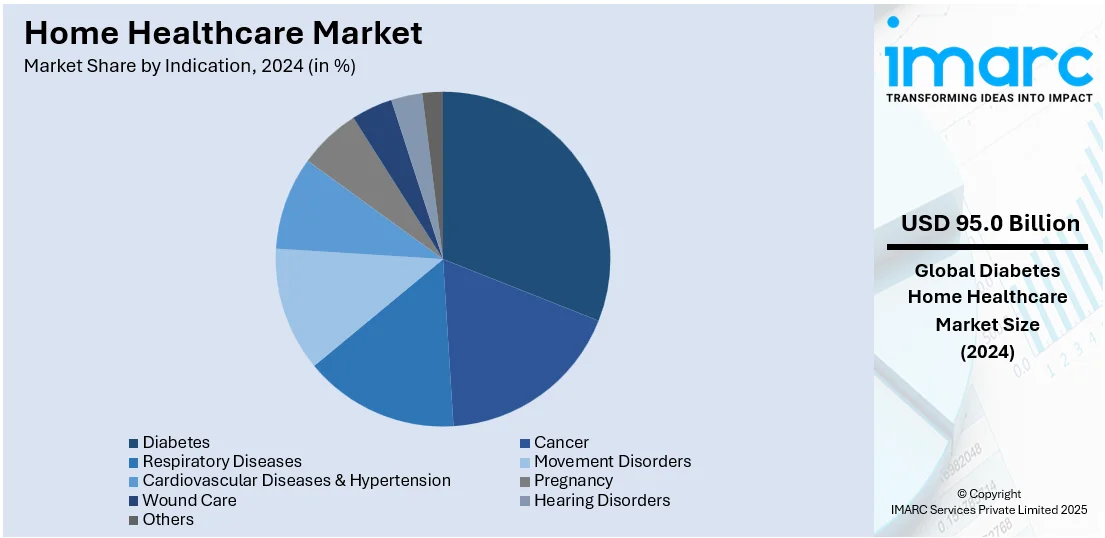

適応症別では、糖尿病が2024年に約22.4%の市場シェアでリードしている。糖尿病患者の増加に伴い、血糖値の継続的なモニタリングや生活習慣の管理が必要とされ、在宅医療が便利で個別化されたアプローチを提供している。

地域別では、北米が2024年に42.5%以上の最大の市場シェアを占める。高齢化、慢性疾患の増加、高度な医療インフラ、医療機器や遠隔医療ソリューションの技術進歩が牽引要因である。特に米国は北米市場の84.10%以上を占め、遠隔患者モニタリング、個別化された在宅治療、技術統合、予防ケアへの移行、保険会社の投資、有利な規制政策、費用対効果と快適さを求める高齢者人口(2020年に5580万人)が急速な成長を促している。

アジア太平洋地域の在宅医療市場も急速に成長中だ。技術発展による個別ケアソリューションの増加、高騰する医療費への代替策、病院の混雑、高齢化人口の増加、遠隔医療や遠隔モニタリングの革新、慢性疾患の多さ、予防ケアへの移行、政府や保険会社による償還増加が主な推進力となっている。

欧州の在宅医療市場も拡大しており、病院の入院削減と医療施設負担軽減のため、在宅ケアソリューションの導入が進む。糖尿病、心血管疾患、呼吸器疾患などの慢性疾患管理への需要が高く、遠隔医療、遠隔患者モニタリング、ウェアラブルデバイスの技術進歩がこれを後押しする。政府や保険会社によるインセンティブと償還、個別化されたケアへの嗜好、高齢化人口、家族の介護への関与、高齢者の在宅での生活の質の向上への注力も市場成長に貢献している。

ラテンアメリカの在宅医療市場も、糖尿病、高血圧、心血管疾患などの慢性疾患の有病率増加を背景に著しい成長を遂げている。

世界の在宅医療市場は、高齢化の進展、個別化された医療ソリューションへの需要増加、および医療費の高騰を背景に、急速な成長を遂げています。特にブラジルやメキシコのような高齢化社会では、高齢の親族に対する施設ケアの代替として、在宅ケアへの関心が高まっています。遠隔医療や遠隔患者モニタリングといったデジタルヘルス技術が在宅医療サービスに統合され、継続的なケアの提供を可能にしています。保険会社も在宅ケアの適用範囲を拡大し、サービスの利用しやすさと手頃な価格を実現しています。また、医療提供者は、従来の医療施設へのアクセスが限られている農村部の未開拓地域に対応するため、革新的なビジネスモデルやパートナーシップを採用しています。患者の転帰改善や病院再入院率の低下といった在宅医療の利点に対する認識の高まりも、需要をさらに促進しています。先進的な医療機器やヘルスケア技術の統合は、在宅ケアサービスの提供を強化し、地域全体の患者や家族にとって魅力的な選択肢となっています。

中東およびアフリカの在宅医療市場も著しい成長を経験しており、消費者は従来の医療環境に代わる選択肢を求めています。医療費の上昇は、個人が慢性疾患をより費用対効果の高い方法で管理できる在宅ケアオプションを採用する動機となっています。同時に、遠隔医療と遠隔モニタリング技術の進歩により、医療提供者は自宅でより個別化されたケアを提供できるようになり、これまで病院への訪問に依存していた患者にとって実行可能な選択肢となっています。各国政府もデジタルヘルスケアインフラに多額の投資を行い、在宅医療サービスの国家医療システムへの統合を推進しています。さらに、患者中心のケアへの嗜好の高まり、高齢化、慢性疾患の有病率の高さが相まって、在宅医療サービスの需要を促進しています。アラブ首長国連邦政府によると、2022年の高齢者人口は44,289人でした。医療機器、移動補助具、モニタリングデバイスなどの在宅医療製品の入手可能性の増加も市場拡大に貢献しています。医療専門家は、在宅リハビリテーションやモニタリングサービスを提供することでこの変化に適応しており、患者は家族や介護者の支援を受けて自宅でケアを受けることに慣れてきています。これらの要因が複合的に市場を牽引し、在宅医療を地域のヘルスケアランドスケープの主要な柱へと変貌させています。

世界の在宅医療市場の主要企業は、遠隔患者モニタリングシステムやウェアラブルヘルスデバイスなどの革新的な技術を開発することで、この分野の拡大を推進してきました。これにより、医療提供者はリアルタイムで患者ケアを提供できるようになり、患者の転帰改善と病院訪問の減少に貢献しています。また、理学療法、専門看護、慢性疾患管理などの在宅サービスを拡大し、在宅医療提供者や患者と協力して保険会社とのパートナーシップを確立し、在宅医療サービスへのアクセスを増やし、コストを削減しています。サービスアクセスのためのベストプラクティスも、提供者と保険会社間のパートナーシップを通じて開発されています。企業は、ケアの有効性と患者の転帰の質に貢献するトレーニング、教育、認定プログラムを開発しています。政府の政策も、在宅ケアの利点に対する認識を高め、在宅サービスへのアクセスを増やし、在宅医療市場を拡大することで、アクセシビリティと利便性を向上させるために在宅医療を支援しています。

最近の動向としては、2025年5月にインドのApollo Home Healthcareがバンガロールで国内初の90分医師訪問保証サービスを開始し、高齢者や労働者階級の家族向けに迅速な医療アクセスを提供しています。2025-26会計年度にはデリーとハイデラバードへの展開を計画しています。2024年5月にはLG Electronicsが革新技術と新しいヘルスケア療法を活用し、包括的なケア体験と消費者の自宅での健康管理を支援する新事業「Primefocus Health」を発表しました。2024年6月には、遠隔ケア管理ソフトウェアの主要プロバイダーであるPrevounce Healthが、初の遠隔血糖モニタリングデバイス「Pylo GL1-LTE」を発売しました。これは臨床的に検証され、複数の携帯電話ネットワークに接続して信頼性の高いデータ伝送を保証します。同じく2024年6月には、AuscuraがSmartContactTMプラットフォームを在宅医療向けに改良し、モバイル技術とシンプルなインターフェースを通じて患者と家族がケアチームとコミュニケーションできるようにしました。2024年7月には、独立系健康保険会社であるStar Health and Allied Insuranceが、インドの50都市で在宅医療サービスを開始し、今後他の都市にも拡大する予定です。

本レポートは、2019年から2033年までの在宅医療市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の在宅医療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 治療製品

6.1.1 市場トレンド

6.1.2 市場予測

6.2 検査、スクリーニング、モニタリング製品

6.2.1 市場トレンド

6.2.2 市場予測

6.3 モビリティケア製品

6.3.1 市場トレンド

6.3.2 市場予測

7 サービス別市場内訳

7.1 専門看護

7.1.1 市場トレンド

7.1.2 市場予測

7.2 リハビリテーション療法

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ホスピス・緩和ケア

7.3.1 市場トレンド

7.3.2 市場予測

7.4 非専門ケア

7.4.1 市場トレンド

7.4.2 市場予測

7.5 呼吸療法

7.5.1 市場トレンド

7.5.2 市場予測

7.6 輸液療法

7.6.1 市場トレンド

7.6.2 市場予測

7.7 妊婦ケア

7.7.1 市場トレンド

7.7.2 市場予測

8 適応症別市場内訳

8.1 がん

8.1.1 市場トレンド

8.1.2 市場予測

8.2 呼吸器疾患

8.2.1 市場トレンド

8.2.2 市場予測

8.3 運動障害

8.3.1 市場トレンド

8.3.2 市場予測

8.4 心血管疾患と高血圧

8.4.1 市場トレンド

8.4.2 市場予測

8.5 妊娠

8.5.1 市場トレンド

8.5.2 市場予測

8.6 創傷ケア

8.6.1 市場トレンド

8.6.2 市場予測

8.7 糖尿病

8.7.1 市場トレンド

8.7.2 市場予測

8.8 聴覚障害

8.8.1 市場トレンド

8.8.2 市場予測

8.9 その他

8.9.1 市場トレンド

8.9.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 A&D Company, Limited

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Addus HomeCare

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 Amedisys

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 B. Braun SE

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 Baxter International Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Becton, Dickinson and Company

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Fresenius Medical Care AG

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Invacare Corporation

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Koninklijke Philips N.V.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 McKesson Medical-Surgical Inc.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Medline Industries LP

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 SWOT分析

14.3.12 OMRON Healthcare, Inc.

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 SWOT分析

14.3.13 Resmed Inc.

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図目次

図1:世界の在宅医療市場:主要な推進要因と課題

図2:世界の在宅医療市場:売上高(10億米ドル)、2019-2024年

図3:世界の在宅医療市場予測:売上高(10億米ドル)、2025-2033年

図4:世界の在宅医療市場:製品別内訳(%)、2024年

図5:世界の在宅医療市場:サービス別内訳(%)、2024年

図6:世界の在宅医療市場:適応症別内訳(%)、2024年

図7:世界の在宅医療市場:地域別内訳(%)、2024年

図8:世界の在宅医療(治療製品)市場:売上高(100万米ドル)、2019年および2024年

図9:世界の在宅医療(治療製品)市場予測:売上高(100万米ドル)、2025-2033年

図10:世界の在宅医療(検査、スクリーニング、モニタリング製品)市場:売上高(100万米ドル)、2019年および2024年

図11:世界の在宅医療(検査、スクリーニング、モニタリング製品)市場予測:売上高(100万米ドル)、2025-2033年

図12:世界の在宅医療(モビリティケア製品)市場:売上高(100万米ドル)、2019年および2024年

図13:世界の在宅医療(モビリティケア製品)市場予測:売上高(100万米ドル)、2025-2033年

図14:世界の在宅医療(熟練看護)市場:売上高(100万米ドル)、2019年および2024年

図15:世界の在宅医療(熟練看護)市場予測:売上高(100万米ドル)、2025-2033年

図16:世界の在宅医療(リハビリテーション療法)市場:売上高(100万米ドル)、2019年および2024年

図17:世界の在宅医療(リハビリテーション療法)市場予測:売上高(100万米ドル)、2025-2033年

図18:世界の在宅医療(ホスピス・緩和ケア)市場:売上高(100万米ドル)、2019年および2024年

図19:世界の在宅医療(ホスピス・緩和ケア)市場予測:売上高(100万米ドル)、2025-2033年

図20:世界の在宅医療(非熟練ケア)市場:売上高(100万米ドル)、2019年および2024年

図21:世界の在宅医療(非熟練ケア)市場予測:売上高(100万米ドル)、2025-2033年

図22:世界の在宅医療(呼吸療法)市場:売上高(100万米ドル)、2019年および2024年

図23:世界の在宅医療(呼吸療法)市場予測:売上高(100万米ドル)、2025-2033年

図24:世界の在宅医療(輸液療法)市場:売上高(100万米ドル)、2019年および2024年

図25:世界の在宅医療(輸液療法)市場予測:売上高(100万米ドル)、2025-2033年

図26:世界の在宅医療(妊娠ケア)市場:売上高(100万米ドル)、2019年および2024年

図27:世界の在宅医療(妊娠ケア)市場予測:売上高(100万米ドル)、2025-2033年

図28:世界の在宅医療(がん)市場:売上高(100万米ドル)、2019年および2024年

図29:世界の在宅医療(がん)市場予測:売上高(100万米ドル)、2025-2033年

図30:世界の在宅医療(呼吸器疾患)市場:売上高(100万米ドル)、2019年および2024年

図31:世界の在宅医療(呼吸器疾患)市場予測:売上高(100万米ドル)、2025-2033年

図32:世界の在宅医療(運動障害)市場:売上高(100万米ドル)、2019年および2024年

図33:世界の在宅医療(運動障害)市場予測:売上高(100万米ドル)、2025-2033年

図34:世界の在宅医療(心血管疾患および高血圧)市場:売上高(100万米ドル)、2019年および2024年

図35:世界の在宅医療(心血管疾患および高血圧)市場予測:売上高(100万米ドル)、2025-2033年

図36:世界の在宅医療(妊娠)市場:売上高(100万米ドル)、2019年および2024年

図37:世界:在宅医療(妊娠)市場予測:販売額(百万米ドル)、2025年~2033年

図38:世界:在宅医療(創傷ケア)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:在宅医療(創傷ケア)市場予測:販売額(百万米ドル)、2025年~2033年

図40:世界:在宅医療(糖尿病)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:在宅医療(糖尿病)市場予測:販売額(百万米ドル)、2025年~2033年

図42:世界:在宅医療(聴覚障害)市場:販売額(百万米ドル)、2019年および2024年

図43:世界:在宅医療(聴覚障害)市場予測:販売額(百万米ドル)、2025年~2033年

図44:世界:在宅医療(その他の適応症)市場:販売額(百万米ドル)、2019年および2024年

図45:世界:在宅医療(その他の適応症)市場予測:販売額(百万米ドル)、2025年~2033年

図46:北米:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図47:北米:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図48:米国:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図49:米国:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図50:カナダ:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図51:カナダ:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図52:アジア太平洋:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図53:アジア太平洋:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図54:中国:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図55:中国:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図56:日本:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図57:日本:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図58:インド:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図59:インド:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図60:韓国:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図61:韓国:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図62:オーストラリア:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図63:オーストラリア:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図64:インドネシア:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図65:インドネシア:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図67:その他:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図68:欧州:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図69:欧州:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図70:ドイツ:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図71:ドイツ:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図72:フランス:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図73:フランス:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図74:英国:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図75:英国:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図76:イタリア:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図77:イタリア:在宅医療市場予測:販売額(百万米ドル)、2025年~2033年

図78:スペイン:在宅医療市場:販売額(百万米ドル)、2019年および2024年

図79: スペイン: 在宅医療市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: ロシア: 在宅医療市場: 販売額 (百万米ドル), 2019年および2024年

図81: ロシア: 在宅医療市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: その他: 在宅医療市場: 販売額 (百万米ドル), 2019年および2024年

図83: その他: 在宅医療市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: ラテンアメリカ: 在宅医療市場: 販売額 (百万米ドル), 2019年および2024年

図85: ラテンアメリカ: 在宅医療市場予測: 販売額 (百万米ドル), 2025年~2033年

図86: ブラジル: 在宅医療市場: 販売額 (百万米ドル), 2019年および2024年

図87: ブラジル: 在宅医療市場予測: 販売額 (百万米ドル), 2025年~2033年

図88: メキシコ: 在宅医療市場: 販売額 (百万米ドル), 2019年および2024年

図89: メキシコ: 在宅医療市場予測: 販売額 (百万米ドル), 2025年~2033年

図90: その他: 在宅医療市場: 販売額 (百万米ドル), 2019年および2024年

図91: その他: 在宅医療市場予測: 販売額 (百万米ドル), 2025年~2033年

図92: 中東・アフリカ: 在宅医療市場: 販売額 (百万米ドル), 2019年および2024年

図93: 中東・アフリカ: 在宅医療市場: 国別内訳 (%), 2024年

図94: 中東・アフリカ: 在宅医療市場予測: 販売額 (百万米ドル), 2025年~2033年

図95: 世界: 在宅医療産業: SWOT分析

図96: 世界: 在宅医療産業: バリューチェーン分析

図97: 世界: 在宅医療産業: ポーターのファイブフォース分析

在宅医療とは、病気や障害を持つ方が住み慣れた自宅で医療やケアを受けながら生活を続けるためのサービス全般を指します。病院や施設ではなく、患者さんご自身の生活の場において、医師、看護師、理学療法士などの専門職が訪問し、個々のニーズに応じた支援を提供いたします。これにより、患者さんの自立した生活を支援し、生活の質(QOL)の向上を目指します。

在宅医療にはいくつかの種類がございます。まず、医師が自宅を訪問して診察や処方を行う「訪問診療」や、看護師が訪問して医療処置(点滴、褥瘡ケア、服薬管理など)や健康状態の観察を行う「訪問看護」があります。次に、理学療法士や作業療法士、言語聴覚士が自宅でリハビリテーションを提供する「訪問リハビリテーション」も重要です。また、身体介護(入浴、食事、排泄の介助)や生活援助(掃除、洗濯、買い物など)を行う「訪問介護」も含まれます。終末期の患者さんに対しては、自宅で痛みの緩和や精神的なサポートを行う「在宅緩和ケア」が提供され、精神疾患を持つ方には「精神科訪問看護」が利用されることもございます。

これらのサービスは、様々な状況で活用されます。例えば、退院後も継続的な医療ケアが必要な方、慢性疾患(糖尿病、心臓病、呼吸器疾患など)を抱えながら自宅で療養したい方、高齢で介護が必要な方、手術後の回復期にある方、小児の医療的ケア児、そして人生の最終段階を住み慣れた自宅で過ごしたいと希望される方などが主な対象となります。自宅での生活を継続しながら、専門的なケアを受けることで、安心して療養生活を送ることが可能になります。

在宅医療を支える関連技術も進化しています。遠隔医療やオンライン診療は、ビデオ通話を通じて医師の診察を受けたり、専門家からのアドバイスを得たりすることを可能にします。ウェアラブルデバイスやスマートセンサーを用いた「遠隔患者モニタリング(RPM)」は、血圧、血糖値、心拍数、酸素飽和度などのバイタルデータを自宅からリアルタイムで医療機関に送信し、異常の早期発見に役立ちます。IoT機器は、転倒検知センサーや活動量モニターとして活用され、患者さんの安全を見守ります。AIやデータ分析は、患者さんの健康状態の変化を予測し、個別化されたケアプランの作成に貢献します。また、電子カルテや情報共有システムは、複数の医療・介護専門職間で患者さんの情報を安全かつ迅速に共有し、連携を強化します。さらに、日常生活を支援するアシストロボットや、移動を助けるモビリティサポート機器なども、在宅での生活の質を高めるために活用され始めています。これらの技術は、在宅医療の質と効率を向上させ、より多くの人々が自宅で安心して暮らせる社会の実現に貢献しています。