❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

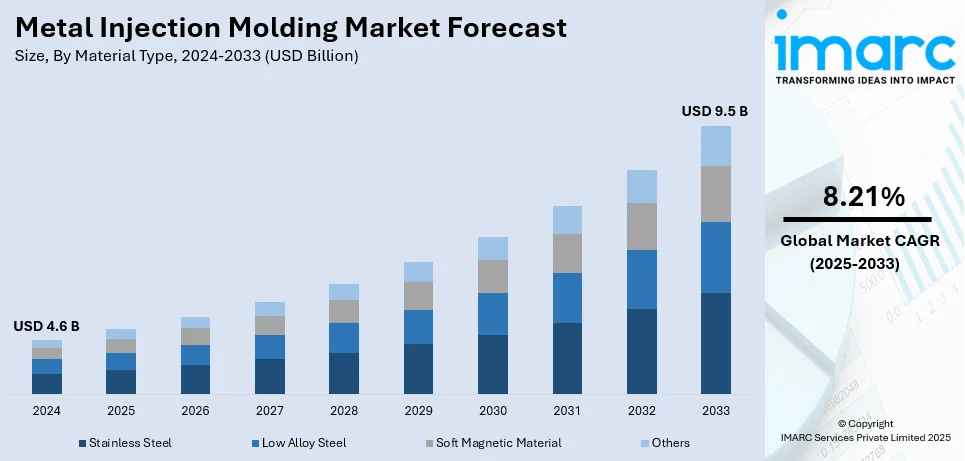

金属射出成形(MIM)の世界市場は、2024年に46億ドルと評価され、2033年には95億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)8.21%で拡大する見込みです。北米市場において、米国は2024年に83.38%の市場シェアを占めています。

この成長は、自動車、医療、電子機器産業における小型化、高精度、軽量で堅牢な部品への需要増加が主な要因です。MIM技術の進歩、特に材料改良やプロセス自動化は、生産効率と複雑な部品の管理能力を向上させています。また、費用対効果の高い大量生産オプションへの需要もMIMの採用を加速させています。MIMは、従来の製造方法と比較して材料の無駄を大幅に削減できるため、持続可能性と廃棄物削減への注力も世界的な採用を後押ししています。

米国では、自動車、航空宇宙、医療機器産業における革新的な生産ソリューションへの需要がMIM市場を牽引しています。これらの産業では、高精度で設計の柔軟性があり、効率的な部品が求められており、MIMは経済的な解決策を提供します。小型化のトレンドは、従来のプロセスでは不可能な複雑な部品の製造を可能にするMIM技術の採用を促しています。さらに、生産リードタイムとコスト削減への重視も、MIMが製造プロセスを簡素化しつつ高品質な製品を保証するため、企業による導入を推進しています。政府の支援も市場の発展に寄与しており、例えば2024年12月にはペンシルベニア州産業開発局(PIDA)が、Advanced Powder Products社に施設建設や機械導入、雇用創出のために295万ドルの低金利融資を承認しました。

MIM市場の主要トレンドは以下の通りです。

1. **多様な産業における小型部品の需要増加**: 医療、電子機器、自動車分野で小型部品の需要が高まっており、MIMはCNC加工や鋳造と比較して、詳細で小型の部品を低コストかつ短時間で大量生産できます。スマートフォン、ウェアラブルデバイスなどの電子機器では、複雑で小型の金属部品が不可欠です。インドの電子機器産業は急速に拡大し、2023年度には1550億ドルに達し、特に携帯電話が生産の43%を占め、国内生産が99%に達するなど、MIMの採用が加速しています。

2. **自動車分野での採用拡大**: 自動車産業が燃費効率、性能、持続可能性に注力する中、MIMは軽量で頑丈な部品の生産に利用されています。厳しい燃費・排出ガス基準は、安全性や性能を犠牲にすることなく車両重量を削減することを促しており、MIMは高強度・軽量金属部品の製造を可能にします。電気自動車(EV)の普及も、軽量化、エネルギー効率の向上、車両構造内のスペース最適化のための革新的な方法を求めるEVメーカーにとって、MIMの採用を後押ししています。

3. **医療・歯科用途での利用拡大**: 医療・歯科分野では、様々な部品やツールの製造にMIMの需要が高まっています。医療機器、インプラント、器具におけるサイズ、強度、材料組成に関する厳しい要件は、従来の製造方法では対応が難しい場合があります。MIMは、材料強度や生体適合性を損なうことなく、微細で精密な医療部品(外科器具、矯正ブラケット、ペースメーカー部品、低侵襲手術ツールなど)の製造に必要な精度を提供します。米国の医療・健康研究開発(R&D)投資は2020年に2451億ドルに達し、前年比11.1%増となるなど、医療分野の継続的な革新努力もMIMの需要を促進しています。

これらの要因により、MIM市場は今後も世界的に成長を続けると見込まれています。

金属射出成形(MIM)市場は、材料タイプ、最終用途産業、地域別に分析される。

材料タイプ別では、2024年にステンレス鋼が市場の約51.6%を占める主要材料であり、耐久性、適応性、耐食性に優れる。医療機器、電子機器、消費財など、精密さと耐久性が求められる分野で広く利用され、手術器具や歯科インプラントなど過酷な環境下で使用される高精度部品製造に不可欠だ。

最終用途産業別では、消費財が2024年に約30.5%の最大シェアを占める。MIM技術は、キッチン家電、電動工具、ファッションアクセサリーなどの日常品向けに、耐久性と高品質な部品製造に広く適用される。複雑で美的魅力のあるデザインを可能にし、費用対効果の高さから消費財産業での大量生産に理想的だ。

地域別では、アジア太平洋地域が2024年に47.1%超の最大の市場シェアを占め、急速な工業化により最も成長が速い。同地域は電子機器、自動車、消費財の主要製造拠点であり、MIMの費用対効果の高い大量生産能力から恩恵を受ける。医療分野の拡大も需要を押し上げ、堅牢なサプライチェーン、熟練労働力、コスト優位性がMIM市場における支配的な地位を確立している。

主要地域の詳細分析では、米国は2024年に北米市場の83.38%を占め、電子機器、医療機器、自動車、航空宇宙など多様な産業における複雑で高精度な部品の需要がMIM市場を牽引する。自動車分野では軽量・高性能部品、医療分野では歯科用機器やインプラントなどの小型・複雑な部品製造にMIMが貢献。2023年時点で米国は世界最大のMIM市場規模を持つ。

欧州MIM市場は、ドイツ、フランス、イタリアが主要製造国で、自動車、医療、航空宇宙分野からの強い需要に牽引される。自動車産業ではEV向け小型・軽量部品の需要が増加し、欧州は2023年時点で世界第2位の自動車市場だ。医療産業では高齢化の進展により高品質な医療機器の需要が高まり、MIMの利用が増加。航空宇宙産業では、軽量化と燃費効率の高い航空機への要求から重要部品にMIMが適用されている。

アジア太平洋地域のMIM市場は、工業化の著しい進展、特に自動車と電子機器分野において最も急速に成長している。中国、日本、韓国が主要な担い手であり、自動車分野では燃料システム、排気システム、センサーなどのMIM部品の需要が大幅に高まる。電子機器産業では、コネクタ、コンデンサ、MEMSなどの小型・精密部品の生産にMIMの採用が進み、小型化トレンドと5G技術の発展も需要を押し上げる。医療分野では、中国とインドの医療支出増加により、高品質かつ手頃なMIMソリューションの需要が高まっている。

ラテンアメリカのMIM市場は、自動車産業と医療産業の成長に牽引される。メキシコとブラジルは先進的な自動車産業を誇り、自動車の軽量化と効率化を目指す中で、ギアやバルブなどの複雑で丈夫な軽量部品に対するMIMの需要が増加。医療分野でも、ブラジルやメキシコなどで医療支出が増加しており、高精度なインプラントや医療機器部品を製造できるMIMが好まれる選択肢となっている。

中東・アフリカのMIM市場は、主に自動車産業とヘルスケア産業によって牽引されており、経済の多様化が市場の成長を後押ししている。

金属射出成形(MIM)市場は、自動車、医療、電子機器分野を中心に顕著な成長を遂げています。特に中東・アフリカ地域では自動車生産が増加しており、アラブ首長国連邦(UAE)の車両市場は23ヶ月連続で成長し、2024年9月には新規販売台数が前年比29.1%増の33,845台に達しました。MIMは、軽量で高性能な自動車部品の製造を可能にし、この成長を支えています。また、南アフリカやエジプトが医療機器やヘルスケア施設への投資を拡大していることから、医療産業も市場拡大の原動力となっています。MIMは、インプラントや医療機器向けの複雑で耐久性のある部品製造において重要な役割を果たしています。

主要なMIMメーカーは、市場での地位を強化するため、革新、生産能力の拡大、戦略的パートナーシップに注力しています。彼らは、特に複雑で高精度な部品の製造において、MIMプロセスの効率と能力を高めるための研究開発(R&D)に投資しています。さらに、自動車、医療機器、電子機器などの分野からの需要増に対応するため、製造施設を拡張しています。例えば、2024年11月にはContinuum Powdersがヒューストンに新しいグローバル本社を開設し、スクラップ合金をASTM規格の金属粉末に変換する先進的なプラズマアトマイズ技術を導入しました。この施設はネットゼロカーボンエネルギーと低排出システムで稼働し、生産能力、サプライチェーン効率、持続可能性を向上させています。また、競争力を維持するため、技術プロバイダーや材料サプライヤーとの提携も積極的に行っています。

最近の主な動向としては、2025年4月にForm Technologies傘下のOptiMIMとVasantha Tool Crafts Pvt. Ltd.が戦略的合弁会社「OptiMIM Global」を設立し、MIM分野の革新とグローバル展開を推進すると発表しました。2025年5月には、デンマークの音響機器メーカーOrtofonが、MIM技術を用いてデザインの柔軟性と機械的精度を高めたMC Xシリーズのフォノカートリッジを発表。2025年1月には、Ares ManagementがForm Technologiesの過半数株式を取得し、約3億400万ドルの新規株式資本を注入して長期的な戦略的成長を支援することを決定しました。2024年10月には、医療機器専門の受託製造業者Biomericsが垂直統合型MIMサービスの提供を開始し、複雑な医療機器部品の製造を効率化しました。2024年4月には、HPとMIMの世界的リーダーであるIndo-MIMが提携し、HPのMetal Jet 3Dプリンティング技術を活用してインドの金属3Dプリンティング能力を強化すると発表。2023年10月には、Cadence, Inc.がARC Group Worldwideのフロリダ拠点を買収し、MIMをポートフォリオに追加することで、垂直統合型製造プラットフォームを拡大しました。2023年7月には、Indo-MIMがCMG Technologies U.K.を買収し、欧州の防衛、医療、消費者市場への浸透をさらに深めることを目指しています。

本レポートは、2024年を基準年とし、2019年から2024年までの履歴データと2025年から2033年までの予測期間を対象としています。材料タイプ(ステンレス鋼、低合金鋼、軟磁性材料など)、最終用途産業(電気・電子、自動車、医療・歯科矯正、消費財、銃器・防衛など)、地域(アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカ)別に市場を詳細に分析しています。ステークホルダーにとって、本調査は市場の推進要因、課題、機会に関する最新情報を提供し、ポーターの5つの力分析を通じて業界の競争レベルと魅力を評価するのに役立ちます。また、主要企業の詳細なプロファイルを含む競争環境の分析も提供され、市場における主要プレーヤーの現在の位置付けを理解するのに貢献します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の金属射出成形市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料タイプ別市場内訳

6.1 ステンレス鋼

6.1.1 市場トレンド

6.1.2 市場予測

6.2 低合金鋼

6.2.1 市場トレンド

6.2.2 市場予測

6.3 軟磁性材料

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 最終用途産業別市場内訳

7.1 電気・電子

7.1.1 市場トレンド

7.1.2 市場予測

7.2 自動車

7.2.1 市場トレンド

7.2.2 市場予測

7.3 医療・歯科矯正

7.3.1 市場トレンド

7.3.2 市場予測

7.4 消費財

7.4.1 市場トレンド

7.4.2 市場予測

7.5 銃器・防衛

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 Amphenol Corporation

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 ARC Group

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.3 ATW Companies

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 CMG Technologies

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 Dean Group International

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Ernst REINER GmbH & Co. KG

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 GKN Powder Metallurgy

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 MPP

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 Parmaco Metal Injection Molding AG

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 Sintex a/s

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Smith Metal Products

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Tanfel Metal

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

図のリスト

図1:世界の金属射出成形市場:主要な推進要因と課題

図2:世界の金属射出成形市場:販売額(10億米ドル)、2019-2024年

図3:世界の金属射出成形市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の金属射出成形市場:材料タイプ別内訳(%)、2024年

図5:世界の金属射出成形市場:最終用途産業別内訳(%)、2024年

図6:世界の金属射出成形市場:地域別内訳(%)、2024年

図7:世界の金属射出成形(ステンレス鋼)市場:販売額(百万米ドル)、2019年および2024年

図8:世界の金属射出成形(ステンレス鋼)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界:金属射出成形(低合金鋼)市場:販売額(百万米ドル)、2019年および2024年

図10:世界:金属射出成形(低合金鋼)市場予測:販売額(百万米ドル)、2025年~2033年

図11:世界:金属射出成形(軟磁性材料)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:金属射出成形(軟磁性材料)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界:金属射出成形(その他の材料タイプ)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:金属射出成形(その他の材料タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界:金属射出成形(電気・電子)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:金属射出成形(電気・電子)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:金属射出成形(自動車)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:金属射出成形(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:金属射出成形(医療・歯科矯正)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:金属射出成形(医療・歯科矯正)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:金属射出成形(消費財)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:金属射出成形(消費財)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:金属射出成形(銃器・防衛)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:金属射出成形(銃器・防衛)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:金属射出成形(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:金属射出成形(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図27:北米:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図28:北米:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図29:米国:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図30:米国:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図31:カナダ:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図32:カナダ:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図33:アジア太平洋:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図34:アジア太平洋:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図35:中国:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図36:中国:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図37:日本:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図38:日本:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図39:インド:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図40:インド:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図41:韓国:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図42:韓国:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図43:オーストラリア:金属射出成形市場:販売額(百万米ドル)、2019年および2024年

図44:オーストラリア:金属射出成形市場予測:販売額(百万米ドル)、2025年~2033年

図45:インドネシア:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図46:インドネシア:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図47:その他:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図48:その他:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図49:欧州:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図50:欧州:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図51:ドイツ:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図52:ドイツ:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図53:フランス:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図54:フランス:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図55:英国:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図56:英国:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図57:イタリア:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図58:イタリア:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図59:スペイン:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図60:スペイン:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図61:ロシア:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図62:ロシア:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図63:その他:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図64:その他:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図65:中南米:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図66:中南米:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図67:ブラジル:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図68:ブラジル:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図69:メキシコ:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図70:メキシコ:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図71:その他:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図72:その他:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図73:中東・アフリカ:金属射出成形市場:売上高(百万米ドル)、2019年および2024年

図74:中東・アフリカ:金属射出成形市場:国別内訳(%)、2024年

図75:中東・アフリカ:金属射出成形市場予測:売上高(百万米ドル)、2025年~2033年

図76:世界:金属射出成形産業:SWOT分析

図77:世界:金属射出成形産業:バリューチェーン分析

図78:世界:金属射出成形産業:ポーターの5フォース分析

金属射出成形(Metal Injection Molding, MIM)は、複雑な形状を持つ金属部品を高精度かつ大量に製造するための革新的な製造技術です。このプロセスは、プラスチック射出成形が持つ複雑形状の成形能力と、粉末冶金が提供する優れた金属特性を融合させたものです。まず、微細な金属粉末と有機バインダー(ポリマーやワックスなど)を均一に混合し、射出成形に適したペレット状の原料(フィードストック)を製造します。このフィードストックを加熱・溶融させ、金型に高圧で射出することで、目的の形状を持つ「グリーンパーツ」と呼ばれる成形体を得ます。

次に、このグリーンパーツからバインダーを除去する「脱脂(Debinding)」工程が行われます。脱脂の方法には、溶剤を用いてバインダーの一部を溶解させる溶剤脱脂、熱を加えてバインダーを分解・揮発させる熱脱脂、触媒反応を利用する触媒脱脂など、様々な種類があります。これらの方法により、バインダーの大部分が除去された部品は「ブラウンパーツ」と呼ばれ、まだ強度が低い状態です。最終工程として、ブラウンパーツを高温の焼結炉で加熱する「焼結(Sintering)」工程が行われます。焼結により、金属粉末の粒子が結合し、緻密で高強度な金属部品が完成します。この工程で部品は設計された収縮率に従って収縮しますが、その収縮率は精密に管理されます。

MIM技術は、特に小型で複雑な形状、高い寸法精度、優れた機械的特性が求められる部品の製造に広く利用されています。主な用途としては、医療分野における手術器具、歯科矯正器具、自動車部品(センサーハウジング、燃料噴射装置部品)、家電製品(携帯電話部品、時計ケース)、銃器部品(トリガー、ハンマー)、航空宇宙産業の小型構造部品、産業機械のギアやノズルなどが挙げられます。ステンレス鋼、低合金鋼、チタン合金、超硬合金など、様々な金属材料がMIMプロセスで成形可能です。

関連技術としては、まずMIMの基盤となる「粉末冶金(Powder Metallurgy, PM)」が挙げられます。PMは金属粉末を圧縮成形し焼結する技術であり、MIMはその応用の一つです。また、成形工程を共有する「プラスチック射出成形(Plastic Injection Molding)」や、セラミックスを対象とした「セラミックス射出成形(Ceramic Injection Molding, CIM)」も密接に関連しています。近年では、金属粉末とバインダーを用いる点で共通する「積層造形(Additive Manufacturing)」、特にバインダージェット方式や材料押出方式の金属3Dプリンティングが注目されています。これらはMIMが苦手とする超少量生産や、さらに複雑な内部構造を持つ部品の製造に適しています。その他、複雑形状部品の製造法として「精密鋳造(Investment Casting)」がありますが、MIMはより小型で高精度な部品、特に優れた表面仕上げが求められる場合に優位性を示します。切削加工と比較しても、MIMは材料の無駄を減らし、複雑な形状を一度に成形できるため、大量生産においてコスト効率が高いという利点があります。