❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

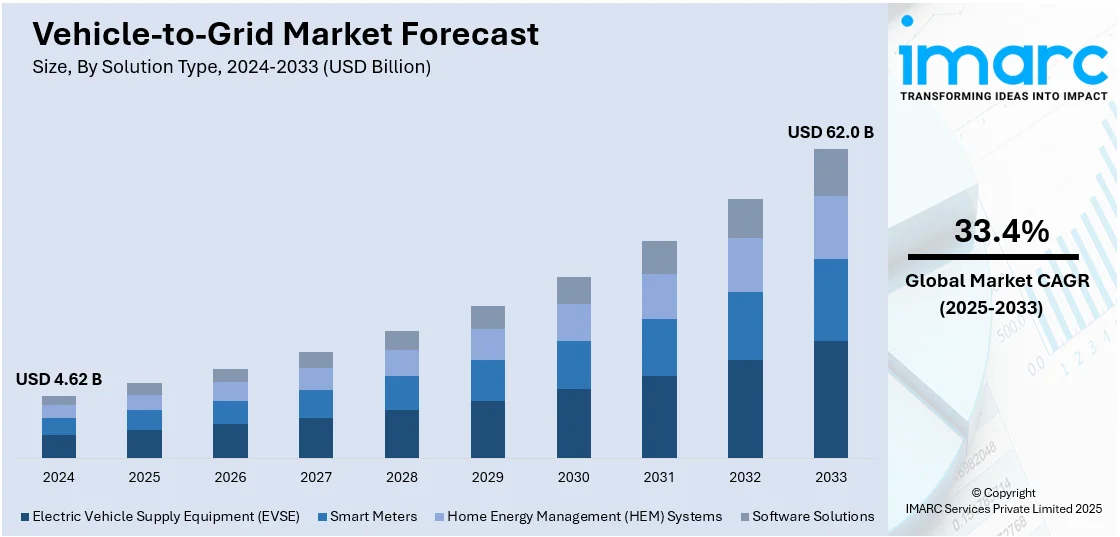

世界のV2G(Vehicle-to-Grid)市場は、2024年に46.2億ドルと評価され、2033年までに620億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率33.4%で大幅な成長が見込まれています。2024年現在、欧州が市場の36.6%を占め、主導的な地位にあります。

V2G技術は、電気自動車(EV)が未使用の電力を電力網に送り返すことを可能にし、エネルギーの需給バランスを調整します。これにより、再生可能エネルギーの利用を促進し、余剰電力を貯蔵して必要な時に供給することで、電力コストの削減や炭素排出量の削減に貢献します。また、電力網の信頼性向上にも寄与します。

市場成長の主要な要因は以下の通りです。

1. **EVの生産・販売の増加とユーザー意識の向上:** EVの普及が世界的に加速しており、2023年には約1,400万台のEVが新規登録され、前年比35%増となりました。ユーザーはEVとその利点に慣れ親しむにつれて、車のバッテリーを運転だけでなく、エネルギー貯蔵・送電の二重目的で利用することに抵抗がなくなってきています。これにより、V2Gシステムの需要が高まっています。

2. **政府の支援策と政策:** 各国政府やエネルギー企業は、V2G技術の導入を促進するための奨励金や新しい政策を積極的に推進しています。これらの措置は、ユーザーや企業にとってのコスト障壁を低減し、再生可能エネルギーの統合と電力網の安定性を促進する規制や基準を設定しています。例えば、中国の国家発展改革委員会(NDRC)は、2025年までに新エネルギー車を電力網に統合するための技術標準を設定し、2030年までに長江デルタ、北京、四川、珠江デルタ、重慶などの地域で50以上のV2G統合パイロットプロジェクトを開始する計画です。

3. **スマートグリッドの導入拡大:** スマートグリッドの普及は、V2G市場の成長を強力に推進しています。スマートグリッドはエネルギーの供給と需要をインテリジェントに管理し、電力網の安定性、信頼性、効率性を向上させます。V2Gシステムは、スマートグリッドに接続されたEVが、需要の低い時間帯に余剰エネルギーを貯蔵し、ピーク時に電力網に供給することで、柔軟なエネルギー源として機能します。これにより、電力配分が最適化され、停電や電力品質の問題を防ぐのに役立ちます。国際エネルギー機関(IEA)によると、2022年には電力網への支出が約8%増加し、EU、中国、日本、インド、米国など世界中で大規模な投資が行われています。

技術の進歩も市場を後押ししており、バッテリー寿命の向上やスマート充電システムの発展により、V2Gはより信頼性が高く、管理しやすくなっています。

市場はソリューションタイプ、車両タイプ、充電タイプ、アプリケーションに基づいて分類されています。ソリューションタイプ別では、EVSE(電気自動車供給設備)が2024年に市場シェアの83.5%を占め、EVと電力網間の主要な接続点として双方向充電とエネルギー転送を可能にしています。車両タイプ別では、バッテリー電気自動車(BEV)が64.4%の市場シェアを占め、その大容量バッテリーと技術進歩、政府支援、環境意識の高まりにより、V2G市場で優位性を確立しています。

米国もEV利用の増加によりV2G市場の主要地域として浮上しており、2024年には156万台のEVが販売され、軽自動車総売上高の10%を占めました。

これらの要因が複合的に作用し、V2G市場は今後も力強い成長を続けると予測されています。

電気自動車(EV)の普及拡大に伴い、Vehicle-to-Grid(V2G)市場が急速に成長している。2024年のEV販売台数は1,700万台に達し、前年比20%以上の増加を記録した。2030年には、中国で3台に1台、米国とEUで5台に1台がEVになると予測される。カナダでも2023年に13万台のバッテリーEV(BEV)が販売され、前年比35%増となった。BEVの利点への意識の高まりが、市場成長を牽引する見込みだ。

充電タイプ別では、双方向充電が市場シェアの78.4%を占める。この技術はEVが電力網と双方向で電力供給・受給を可能にする。EVは移動式エネルギー貯蔵として機能し、エネルギー管理の柔軟性向上と系統安定化に貢献する。低需要時に余剰エネルギーを蓄え、高需要時に供給することで、再生可能エネルギー(再エネ)統合を促進する。ユーザーの電気料金削減や収益創出にも寄与し、普及を後押しする。ルノーは2023年6月にEV「ルノー5」への双方向充電導入を発表し、2024年から仏独でサービスを開始する計画だ。スマートグリッドとクリーンエネルギー目標拡大に伴い、双方向充電は効率的なエネルギー管理に不可欠だ。

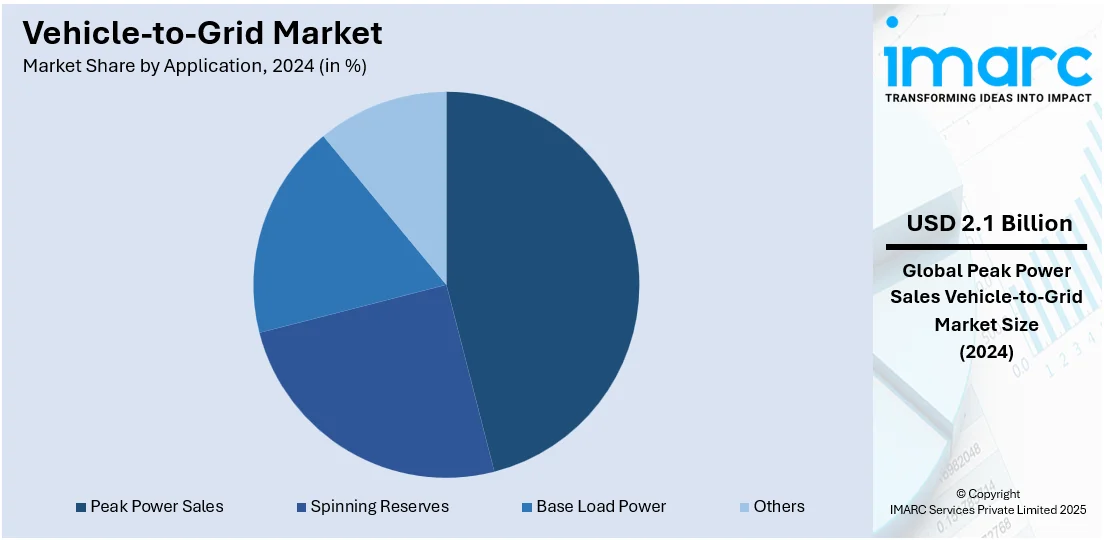

用途別では、ピーク電力販売が市場シェアの46.3%を占める。これはEV所有者と電力供給事業者にとって魅力的な収入源となる。需要ピーク時にEVバッテリーから電力を供給することで、系統安定化、効率向上、従来型発電所への依存度低減、再エネ統合を促進する。経済的・系統上の利点から、ピーク電力販売はV2G市場の重要要素だ。日産自動車は2024年2月、日本で「Nissan Energy Share」サービスを開始し、EVの価値向上を目指す。インテリジェント充電による負荷シフト、ピーク需要時の放電制御、太陽光パネル連携による再エネ最適利用、双方向充電技術を用いた同期充電スケジュールなどを提供し、企業の再エネ目標達成を支援する。

地域別分析では、欧州が市場シェアの36.6%を占め、主導的な地位にある。積極的な脱炭素目標、EV普及の急速な進展、スマートグリッド統合への強力な規制支援が市場成長を牽引する。EUのグリーンディールや「Fit for 55」パッケージは、炭素排出量大幅削減を義務付け、加盟国にエネルギー効率と再エネ統合強化技術の導入を奨励しており、V2Gシステムはこれに適している。オランダ、英国、ドイツ、フランスなどがV2G導入を主導。風力や太陽光発電を中心とした再エネ普及拡大は、需要側の柔軟性を生み出し、系統運用者がV2Gを利用して間欠性管理や周波数安定化を可能にする。2024年に欧州は16.4GWの新規風力発電容量を追加し、2030年までに総設備容量を450GWに増やすと予測されている。自動車メーカーとエネルギー企業もV2Gソリューション共同開発で提携し、業界拡大を促進する。

北米市場も、EV普及の強さ、先進技術開発、政府の支援政策が特徴である。スマート充電網を含む確立されたEVインフラが存在する。電力会社は系統安定化とピークエネルギー需要削減にEV活用へ強い関心を示す。政府はクリーンエネルギーを推進し、EV利用インセンティブやV2Gパイロットプロジェクトへの資金提供を行う。電力需要増に伴う北米の再エネと系統近代化への注力は、柔軟なエネルギーソリューションの必要性を生み出す。カナダの電力利用量は2024年に7.4%増加した。革新、投資、政策支援の組み合わせにより、北米はV2G技術成長と市場リーダーシップの強固な基盤を構築する。

米国V2G市場は、北米市場の88.90%を占め、EV普及の拡大(2023年第1四半期に32万台販売、前年比60%増)、政府の支援政策、系統レジリエンスとエネルギー分散化への注力の高まりによって主に牽引されている。EV普及率上昇に伴い、分散型エネルギー貯蔵資産としてのEVの可能性は、電力会社や系統運用者の間で注目を集める。V2G技術は、EVと電力網間の双方向電力フローを可能にし、EVバッテリーの蓄積エネルギーがピーク負荷需要をサポートし、再エネ統合や周波数調整などの補助サービスを提供する。連邦・州レベルのイニシアチブもV2Gパイロットプロジェクトとインフラ開発を促進する。電力会社はV2G対応充電器へのインセンティブを提供し、自動車メーカーはV2G対応モデルを発売し、技術利用可能性を高める。異常気象イベント頻度増加と停電も、分散型エネルギー貯蔵の重要性を浮き彫りにし、V2Gはバックアップ電源を提供する。バッテリー耐久性と充電技術の進歩は、バッテリー劣化懸念に対処し、V2Gをより商業的に実現可能にする。特に学校輸送や物流分野のフリート事業者も、アイドル状態のバッテリー容量を収益化するためV2Gシステムを導入し、市場成長を支える。

アジア太平洋地域では、EV普及拡大、再エネ導入増加、スマートエネルギーインフラへの政府支援により市場が拡大する。2024年アジアの電力発電部門における再エネ源のシェアは29%を占めた。中国、日本、韓国、オーストラリアなどが最前線に立ち、EVエコシステム開発と系統近代化に多額投資を行う。日本は、先進EVフリートと防災政策を活用し、双方向充電を推進することで、V2G革新の先駆者だ。

電気自動車(EV)の普及目標と大規模な太陽光・風力発電プロジェクトの進展により、柔軟なエネルギー貯蔵ソリューションの必要性が高まり、V2G(Vehicle-to-Grid)技術が戦略的に重要視されている。

中国では、2024年に風力・太陽光エネルギーが電力供給の18%を占め、分散型エネルギーシステムやピーク負荷管理への関心が高まり、V2G導入を後押ししている。2025年4月には、EVフリートを電力網のバッテリーとして活用するV2G実証プロジェクトが北京、上海、深圳、広州を含む9都市で開始される予定だ。

ラテンアメリカ市場は、EV導入の増加、政府による送電網近代化への注力、都市部におけるエネルギーレジリエンスの必要性によって牽引されている。例えば、ブラジルでは2023年にEV新規登録が前年比181.1%増の52,000台を記録した。ブラジル、チリ、コロンビアなどの国々は、EVインフラを拡大しつつ、変動するエネルギー需要を管理し、再生可能エネルギー源を統合するためのスマートグリッドソリューションを模索している。V2G技術は、特に太陽光や水力発電の出力が変動しやすい地域において、送電網の安定性を高める費用対効果の高い方法を提供する。また、分散型エネルギーシステムへの関心や国際的なエネルギー企業との提携が、ラテンアメリカでのV2Gの経済的・技術的実現可能性を示すパイロットプロジェクトの開発を促進している。

中東およびアフリカ地域では、電動モビリティへの投資、再生可能エネルギーの拡大、エネルギー安全保障強化の取り組みにより市場が成長している。例えば、サウジアラビアは2022年に2,100MWの再生可能エネルギー容量を電力網に組み込み、総設備容量を2,800MWに増加させ、これは52万世帯以上に電力を供給するのに十分な量である。アラブ首長国連邦(UAE)などの国々は、野心的な太陽光・風力エネルギー目標と並行してEV導入を推進しており、V2Gのような送電網バランス技術の必要性を生み出している。V2Gは、高需要の都市部におけるエネルギー利用を最適化し、ピーク時の化石燃料ベースの電力への依存を減らすツールとしても検討されている。

競争環境では、主要企業が需要に応える革新的なソリューション開発に取り組んでいる。EVメーカーは双方向充電機能を備えた車両を設計し、充電インフラ企業はスマート充電ステーションを開発している。バッテリーメーカーはエネルギー貯蔵能力を向上させ、ソフトウェア企業はエネルギーフローを管理し車両と電力網をリアルタイムで接続するプラットフォームを構築している。政府や規制機関も主要企業と協力し、支援政策やパイロットプログラムを推進。エネルギー企業や公益事業者は技術プロバイダーと提携し、V2Gシステムをテスト・拡大している。これらの取り組みにより、市場はよりクリーンで柔軟かつ効率的なエネルギーシステムの構築へと前進している。例えば、2024年6月にはトヨタ自動車北米がメリーランド州で地元の電力会社PepcoとV2G研究で提携し、トヨタbZ4X BEVを用いて双方向電力フロー技術を調査した。

最新動向として、2025年5月にはメルセデス・ベンツとMobility Houseが欧州でV2G統合を促進する提携を発表。2025年4月には、インドのケララ州電力委員会(KSEB)がIITボンベイとV2G技術の実現可能性を評価するパイロットプロジェクトを開始し、Essential EnergyなどがV2G技術をシステムに統合したことを発表した。また、中国は9都市でEVフリートを電力網のバッテリーとして活用するV2G実証プロジェクトを開始する意向を明らかにした。2025年1月には、Nuvve Holding Groupが20kWから360kWまでの幅広い電力レベルに対応する単方向および双方向充電ソリューションの最新ラインナップを発表した。

本レポートは、2024年を基準年とし、2019年から2033年までのV2G市場の包括的な分析を提供する。市場の動向、促進要因、課題、ソリューションタイプ(EVSE、スマートメーター、HEMシステム、ソフトウェア)、車両タイプ(BEV、FCEV、PHEV)、充電タイプ(単方向、双方向)、アプリケーション(ピーク電力販売、予備力、ベースロード電力など)、地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)ごとの詳細な評価が含まれる。ステークホルダーは、市場の定量的分析、最新の市場トレンド、ポーターの5フォース分析、競争環境を通じて、市場の魅力度や主要企業の現状を理解し、戦略策定に役立てることができる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のV2G市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ソリューションタイプ別市場内訳

6.1 電気自動車充電設備 (EVSE)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 スマートメーター

6.2.1 市場トレンド

6.2.2 市場予測

6.3 家庭用エネルギー管理システム (HEM)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ソフトウェアソリューション

6.4.1 市場トレンド

6.4.2 市場予測

7 車両タイプ別市場内訳

7.1 バッテリー式電気自動車 (BEV)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 燃料電池電気自動車 (FCEV)

7.2.1 市場トレンド

7.2.2 市場予測

7.3 プラグインハイブリッド電気自動車 (PHEV)

7.3.1 市場トレンド

7.3.2 市場予測

8 充電タイプ別市場内訳

8.1 一方向充電

8.1.1 市場トレンド

8.1.2 市場予測

8.2 双方向充電

8.2.1 市場トレンド

8.2.2 市場予測

9 アプリケーション別市場内訳

9.1 ピーク電力販売

9.1.1 市場トレンド

9.1.2 市場予測

9.2 スピニングリザーブ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 ベースロード電力

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 ACプロパルジョン社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 コリテック・サービス社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 株式会社デンソー

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 エナデル社

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 エンジー・グループ

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 EVグリッド

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 株式会社日立製作所

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 日産自動車株式会社

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 NRGエナジー社

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 OVOエナジー社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

List of Figures

図目次

Figure 1: 世界のV2G市場:主な推進要因と課題

Figure 2: 世界のV2G市場:販売額(10億米ドル)、2019-2024年

Figure 3: 世界のV2G市場予測:販売額(10億米ドル)、2025-2033年

Figure 4: 世界のV2G市場:ソリューションタイプ別内訳(%)、2024年

Figure 5: 世界のV2G市場:車両タイプ別内訳(%)、2024年

図6:世界の:V2G(Vehicle-to-Grid)市場:充電タイプ別内訳(%)、2024年

図7:世界の:V2G(Vehicle-to-Grid)市場:アプリケーション別内訳(%)、2024年

図8:世界の:V2G(Vehicle-to-Grid)市場:地域別内訳(%)、2024年

図9:世界の:V2G(Vehicle-to-Grid)(電気自動車供給設備 – EVSE)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の:V2G(Vehicle-to-Grid)(電気自動車供給設備 – EVSE)市場予測:販売額(百万米ドル)、2025年~2033年

図11:世界の:V2G(Vehicle-to-Grid)(スマートメーター)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の:V2G(Vehicle-to-Grid)(スマートメーター)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界の:V2G(Vehicle-to-Grid)(ホームエネルギー管理(HEM)システム)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の:V2G(Vehicle-to-Grid)(ホームエネルギー管理(HEM)システム)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界の:V2G(Vehicle-to-Grid)(ソフトウェアソリューション)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の:V2G(Vehicle-to-Grid)(ソフトウェアソリューション)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界の:V2G(Vehicle-to-Grid)(バッテリー電気自動車 – BEV)市場:販売額(百万米ドル)、2019年および2024年

図18:世界の:V2G(Vehicle-to-Grid)(バッテリー電気自動車 – BEV)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界の:V2G(Vehicle-to-Grid)(燃料電池電気自動車 – FCEV)市場:販売額(百万米ドル)、2019年および2024年

図20:世界の:V2G(Vehicle-to-Grid)(燃料電池電気自動車 – FCEV)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界の:V2G(Vehicle-to-Grid)(プラグインハイブリッド電気自動車 – PHEV)市場:販売額(百万米ドル)、2019年および2024年

図22:世界の:V2G(Vehicle-to-Grid)(プラグインハイブリッド電気自動車 – PHEV)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界の:V2G(Vehicle-to-Grid)(単方向充電)市場:販売額(百万米ドル)、2019年および2024年

図24:世界の:V2G(Vehicle-to-Grid)(単方向充電)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界の:V2G(Vehicle-to-Grid)(双方向充電)市場:販売額(百万米ドル)、2019年および2024年

図26:世界の:V2G(Vehicle-to-Grid)(双方向充電)市場予測:販売額(百万米ドル)、2025年~2033年

図27:世界の:V2G(Vehicle-to-Grid)(ピーク電力販売)市場:販売額(百万米ドル)、2019年および2024年

図28:世界の:V2G(Vehicle-to-Grid)(ピーク電力販売)市場予測:販売額(百万米ドル)、2025年~2033年

図29:世界の:V2G(Vehicle-to-Grid)(回転予備力)市場:販売額(百万米ドル)、2019年および2024年

図30:世界の:V2G(Vehicle-to-Grid)(回転予備力)市場予測:販売額(百万米ドル)、2025年~2033年

図31:世界の:V2G(Vehicle-to-Grid)(ベースロード電力)市場:販売額(百万米ドル)、2019年および2024年

図32:世界の:V2G(Vehicle-to-Grid)(ベースロード電力)市場予測:販売額(百万米ドル)、2025年~2033年

図33:世界の:V2G(Vehicle-to-Grid)(その他)市場:販売額(百万米ドル)、2019年および2024年

図34:世界の:V2G(Vehicle-to-Grid)(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図35:北米:V2G(Vehicle-to-Grid)市場:販売額(百万米ドル)、2019年および2024年

図36:北米:V2G(Vehicle-to-Grid)市場予測:販売額(百万米ドル)、2025年~2033年

図37:米国:V2G(Vehicle-to-Grid)市場:販売額(百万米ドル)、2019年および2024年

図38:米国:V2G(Vehicle-to-Grid)市場予測:販売額(百万米ドル)、2025年~2033年

図39:カナダ:V2G(Vehicle-to-Grid)市場:販売額(百万米ドル)、2019年および2024年

図40:カナダ:V2G(Vehicle-to-Grid)市場予測:販売額(百万米ドル)、2025年~2033年

図41:アジア太平洋:V2G(Vehicle-to-Grid)市場:販売額(百万米ドル)、2019年および2024年

図42:アジア太平洋:V2G(Vehicle-to-Grid)市場予測:販売額(百万米ドル)、2025年~2033年

図43:中国:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図44:中国:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図45:日本:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図46:日本:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図47:インド:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図48:インド:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図49:韓国:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図50:韓国:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図51:オーストラリア:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図52:オーストラリア:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図53:インドネシア:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図54:インドネシア:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図55:その他:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図56:その他:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図57:欧州:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図58:欧州:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図59:ドイツ:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図60:ドイツ:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図61:フランス:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図62:フランス:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図63:英国:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図64:英国:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図65:イタリア:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図66:イタリア:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図67:スペイン:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図68:スペイン:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図69:ロシア:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図70:ロシア:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図71:その他:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図72:その他:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図73:ラテンアメリカ:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図74:ラテンアメリカ:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図75:ブラジル:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図76:ブラジル:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図77:メキシコ:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図78:メキシコ:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図79:その他:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図80:その他:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図81:中東およびアフリカ:Vehicle-to-Grid市場:売上高(百万米ドル)、2019年および2024年

図82:中東およびアフリカ:Vehicle-to-Grid市場予測:売上高(百万米ドル)、2025年~2033年

図83:中東およびアフリカ:Vehicle-to-Grid市場:国別内訳(%)、2024年

図84:世界:Vehicle-to-Grid産業:SWOT分析

図85:世界:Vehicle-to-Grid産業:バリューチェーン分析

図86:世界:Vehicle-to-Grid産業:ポーターのファイブフォース分析

V2G(Vehicle-to-Grid)とは、電気自動車(EV)やプラグインハイブリッド車(PHEV)などの電動車両に搭載されたバッテリーの電力を、電力系統(グリッド)に供給したり、系統から充電したりする技術やシステムのことです。単に車両を充電するだけでなく、車両のバッテリーを「動く蓄電池」として活用し、電力系統の安定化や効率化に貢献します。特に、再生可能エネルギーの導入拡大に伴う電力需給の変動を吸収する役割が期待されています。

V2Gにはいくつかの関連する概念や種類があります。厳密なV2Gは車両から系統への双方向の電力融通を指しますが、その前提となる技術としてV1G(Vehicle-to-Gridの「1」は単方向を意味し、スマート充電とも呼ばれます)があります。これは電力系統から車両への充電のみを行い、電力需要が低い時間帯に充電をシフトすることで、系統への負荷を平準化するものです。V2Gの応用としては、車両から家庭へ電力を供給するV2H(Vehicle-to-Home)、ビルや商業施設へ供給するV2B(Vehicle-to-Building)、そして外部の電気機器へ供給するV2L(Vehicle-to-Load)などがあります。これらは、車両のバッテリーを多様な形で活用する技術群です。

V2Gの主な用途や応用は多岐にわたります。第一に、電力系統の安定化です。太陽光発電や風力発電といった再生可能エネルギーは出力が変動しやすいため、その変動をEVバッテリーの充放電で吸収し、電力系統の周波数や電圧を安定させることができます。第二に、ピークカット・ピークシフトです。電力需要が高い時間帯にEVから系統へ放電し、需要が低い時間帯に充電することで、電力負荷を平準化し、発電コストの削減に貢献します。第三に、再生可能エネルギーの有効活用です。余剰電力をEVに蓄え、必要な時に放電することで、再生可能エネルギーの無駄をなくします。第四に、非常用電源としての活用です。災害時など、停電が発生した際にEVを移動可能な蓄電池として活用し、家庭や避難所などに電力を供給することができます。さらに、EV群を仮想発電所(VPP)の一部として活用し、電力市場で需給調整サービスを提供することで収益を得る可能性も秘めています。

V2Gを実現するためには、様々な関連技術が不可欠です。まず、スマートグリッド(次世代送電網)はV2Gの中核をなす技術であり、情報通信技術を活用して電力需給を最適化します。次に、仮想発電所(VPP - Virtual Power Plant)は、複数の分散型電源(太陽光発電、蓄電池、EVなど)をICTで統合し、あたかも一つの発電所のように機能させるシステムで、V2G車両はVPPの重要な構成要素となります。また、双方向の電力変換が可能な専用の充放電器(EVSE - Electric Vehicle Supply Equipment)が必要です。これにはDC-DCコンバーターやインバーター技術が用いられます。車両と充電インフラ、電力系統との間で情報をやり取りするための標準化された通信プロトコル(例: ISO 15118)も不可欠です。最後に、EVバッテリーの劣化を最小限に抑えつつ、効率的な充放電を行うための高度なバッテリーマネジメントシステム(BMS)が重要な役割を果たします。これらの技術が連携することで、V2Gは持続可能な社会の実現に貢献すると期待されています。