❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

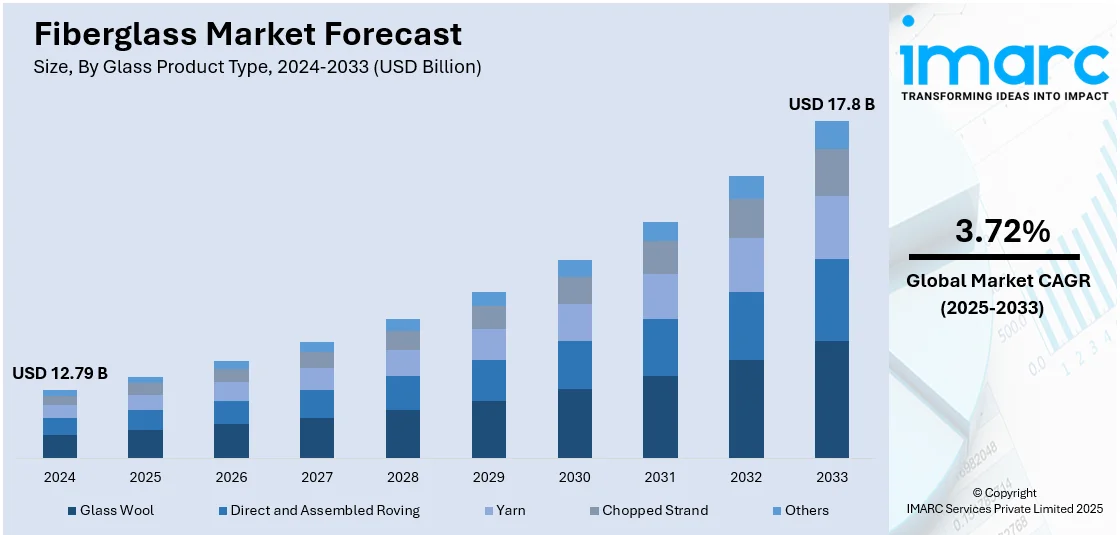

世界のガラス繊維市場は、2024年に127.9億ドルと評価され、2033年には178億ドルに達し、2025年から2033年にかけて年平均成長率3.72%で成長すると予測されています。アジア太平洋地域が2024年に48.6%以上の市場シェアを占め、市場を牽引しています。

市場成長の主要因は、建設部門の拡大、自動車・航空宇宙産業における軽量素材の需要増加、再生可能エネルギープロジェクトの推進、そして環境に配慮した生産方法への注力です。急速な都市化とスマートシティ構想は、高度な建設資材としてのガラス繊維の利用を促進しており、国連の予測では2050年までに世界人口の68%が都市に居住することから、耐久性、軽量性、エネルギー効率に優れたガラス繊維の需要は、特にインフラ、断熱材、強化複合材料の分野で高まると見込まれています。

電気自動車(EV)の軽量構造部品やバッテリーエンクロージャーへの採用増加も市場成長を牽引しており、2023年のEV販売台数は1400万台と前年比35%増を記録しました。また、淡水化プラントにおけるガラス繊維強化パイプラインの需要増や、洋上風力エネルギープロジェクトへの投資増も消費を後押ししています。風力タービンブレードの製造にはガラス繊維が不可欠であり、2023年の世界風力発電容量は1,021GWに達し、前年比13%増加しました。水素貯蔵タンクへのガラス繊維複合材料の統合も、エネルギー転換と連動した重要な成長要因です。

米国市場では、既存の鉄道インフラのアップグレードや高速鉄道網の拡大、グリーンビルディングや持続可能な建設への投資が成長を促進しています。米国企業の34%がグリーンビルディングに注力しており、将来的に46%が導入予定であることから、高熱性能、耐久性、リサイクル性を備えたガラス繊維ベースの断熱材や複合材料の需要が高まると予想されます。さらに、米国国防総省による航空宇宙・海軍用途の先進複合材料の調達増や、化学処理施設における耐腐食性ガラス繊維への関心の高まりも、産業用途を拡大しています。通信分野における光ファイバーネットワークの拡大も、ガラス繊維の使用を加速させています。

建設業界では、インド(GDPの8%を占める)や中国(世界の建設生産の20%以上を占める)などの新興国が需要を牽引しており、ガラス繊維の耐久性、耐腐食性、設計の多様性が革新的な構造物の実現に貢献しています。自動車業界では、燃費効率と排出ガス削減への注力から軽量素材の需要が増加しており、ガラス繊維は車体パネル、内装、構造補強材などに広く使用され、車両全体の軽量化に寄与しています。

ガラス製品タイプ別では、ダイレクトロービングとアセンブルドロービングが2024年に市場をリードしています。ダイレクトロービングは優れた引張強度と均一性を持ち、風力、自動車、航空宇宙分野で重要です。一方、アセンブルドロービングは柔軟性があり、ボート、貯蔵タンク、建設パネルなどの大型で複雑な構造物の製造に適しています。

ガラス繊維タイプ別では、Eガラスが2024年に約67.6%の市場シェアを占め、優勢です。Eガラスは、機械的、電気的、化学的特性のバランスに優れ、コスト効率も高いため、自動車、航空宇宙、風力エネルギー、建設、海洋産業など幅広い産業で強化材として利用されています。その誘電特性は電気絶縁用途にも適しています。

ガラス繊維市場において、Eガラスは軽量かつ極めて耐久性の高い材料として重要な役割を担い、複合材料としての採用が拡大している。特に、軽量化と長寿命化が求められる現代において、その存在感は増している。

樹脂タイプ別では、硬化時に化学反応を起こし剛性と耐久性をもたらす熱硬化性樹脂(ポリエステル、エポキシ)と、溶融・再成形が可能で加工・リサイクルが容易な熱可塑性樹脂(ポリプロピレン、PET、ポリアミド)がある。ポリエステルは耐食性に優れ、建設、海洋、自動車産業で広く利用され、エポキシは高い機械的強度、優れた接着性、耐薬品性を持ち、航空宇宙、電気、複合材料製造に適している。熱可塑性樹脂は自動車、消費財、包装産業で応用されている。

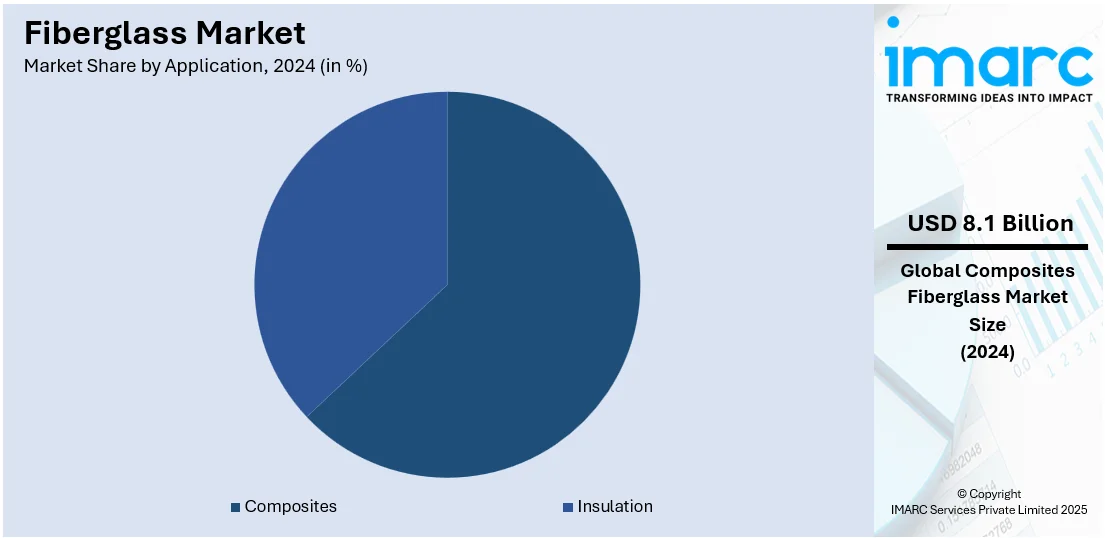

用途別では、複合材料が2024年に約63.2%の市場シェアを占め、市場を牽引している。ガラス繊維の強度、耐久性、軽量性を活用し、航空宇宙、自動車、風力エネルギー(堅牢なタービンブレード)、海洋、建設(補強コンクリート、パネル、断熱材)など多岐にわたる産業で材料性能を向上させている。特に輸送分野では、車両の軽量化による燃費向上と排出ガス削減に貢献。高性能かつ持続可能な材料への需要が高まる中、ガラス繊維複合材料は従来の金属やプラスチックの代替品として確立されつつあり、柔軟で長期耐久性のある設計をコスト効率良く提供している。

最終用途別では、自動車産業が2024年に市場をリード。ガラス繊維の軽量性、高強度、耐食性を活用し、ボディパネル、ボンネット、バンパーなどの部品で従来の金属を代替することで、車両の軽量化と燃費効率、安全性の向上に貢献している。電気自動車(EV)では、バッテリーエンクロージャーや断熱材として熱管理と安全性向上に寄与。複雑な形状への成形性も高く、低コストで耐久性のある革新的な自動車設計を可能にする。持続可能性への移行が進む中、リサイクル可能でエネルギー効率の高い自動車部品の生産において、次世代自動車製造における価値を高める可能性を秘めている。

地域別では、アジア太平洋地域が2024年に48.6%以上の最大の市場シェアを占める。これは、産業成長の活況、急速な都市化、インフラ開発の増加によるもので、中国やインドといった経済成長著しい国々を擁し、自動車、建設、エレクトロニクス分野で需要が拡大している。有利な政府政策と低い製造コストが地域での生産を促進し、国際企業を誘致している。

国別では、中国が世界最大のガラス繊維生産国であり、世界の生産能力の約60%を占める。低製造コストと大規模な産業応用が強みで、建設、自動車、風力エネルギーからの強い需要が優位性を支える。インドも建設・製造基盤の拡大を背景に貢献度を高めている。

北米市場では米国が85.80%を占め、建設、自動車、再生可能エネルギーからの需要増により成長。特に風力エネルギー産業は、高い強度対重量比を持つガラス繊維の主要な消費者である。環境規制やエネルギー効率化プログラムも市場拡大に寄与し、製品の長寿命化と持続可能性を高める技術開発が進められている。

欧州市場は、厳しい環境規制と高い産業需要が成長を促進。建設分野はEUの持続可能性目標に沿った省エネ建築で主要な消費者であり、ドイツやイタリアなどの自動車メーカーは車両重量と排出ガス削減のため複合材料でのガラス繊維使用を増やしている。ドイツは年間約70万トンの生産能力を持ち、高度な複合材料に注力。風力エネルギー分野でもタービンブレードの主要構成要素として利用されており、高性能複合材料への需要が高まっている。

ガラス繊維は、その優れた特性により、今後も様々な産業で重要な役割を果たし、持続可能で高性能な材料ソリューションを提供し続けるだろう。

世界のガラス繊維市場は、建設、自動車、風力エネルギー産業からの需要増加に牽引され、今後数年間で持続的な成長が見込まれています。

アジア太平洋地域は、ガラス繊維製造の中心地であり、高い国内需要と輸出の増加が市場を牽引しています。中国、インド、日本、韓国が主要なプレーヤーであり、高性能ガラス繊維複合材料の研究開発も活発です。インフラ整備や再生可能エネルギーへの政府支援も市場成長を後押ししています。

ラテンアメリカ市場も拡大しており、ブラジルが地域をリードしています。2022年には5910万米ドルのガラス繊維を主にアルゼンチンと米国に輸出しました。メキシコでは軽量自動車部品へのガラス繊維複合材料の使用が増加しています。再生可能エネルギー、特に風力発電の利用拡大も需要を促進し、政府の現地製造およびグリーン建築材料奨励政策が市場成長に貢献しています。

中東およびアフリカ市場では、建設、インフラ、産業用途の増加に伴い成長が見られます。アフリカではエジプトが主要な製造拠点となり、中国企業が建設した「アフリカ最大のガラス繊維拠点」は年間34万トンの生産能力を持ち、タンクや伸線生産ラインに注力しています。アラブ首長国連邦やサウジアラビアなどの中東地域も、インフラブームと産業発展を支えるためにガラス繊維製造に投資しています。脱塩プラント、石油・ガス、再生可能エネルギー産業での利用拡大も市場成長を促進しています。

競争環境では、主要企業は新製品の革新と導入のために研究開発に継続的に投資しています。強度、耐久性、性能を向上させた先進的なガラス繊維材料の開発に注力し、自動車、航空宇宙、建設分野向けの特殊複合材料、高性能断熱材、軽量部品などを提供しています。また、企業は製品ポートフォリオの強化、顧客基盤の拡大、製造能力の向上を目指し、合併、買収、提携を積極的に行っています。これにより、新技術、市場、流通ネットワークへのアクセスを獲得し、グローバルな展開を拡大しています。主要企業には、旭ファイバーグラス、中国巨石、サンゴバン、ジョンズ・マンビル、オーウェンス・コーニングなどが挙げられます。

最近の動向として、2024年9月にはオーウェンス・コーニングがグローバルガラス繊維補強材事業の売却またはスピンオフを含む戦略的選択肢を検討していると発表しました。ジョンズ・マンビルはガラス繊維のリサイクルと持続可能な実践へのコミットメントを強調しています。クナウフ・インシュレーションは、熱・音響性能を向上させ、室内空気品質とエネルギー効率に貢献するPerformance+™ガラス繊維断熱材ポートフォリオを発表しました。2023年2月には、サンゴバンがインドのガラスウール断熱材企業UP Twiga Fiberglassを買収し、インド市場での地位を強化しました。

本レポートは、2019年から2033年までのガラス繊維市場の包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、市場の推進要因、課題、機会を詳述しています。ガラス製品タイプ(グラスウール、ダイレクトロービングなど)、ガラス繊維タイプ(E-Glass、A-Glassなど)、樹脂タイプ(熱硬化性、熱可塑性)、用途(複合材料、断熱材)、最終用途産業(建設、自動車、風力エネルギーなど)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)別に市場を分析しています。ステークホルダーは、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、主要企業の競争環境を理解することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のガラス繊維市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ガラス製品タイプ別市場内訳

6.1 グラスウール

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ダイレクトロービングおよびアセンブルロービング

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ヤーン

6.3.1 市場トレンド

6.3.2 市場予測

6.4 チョップドストランド

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 ガラス繊維タイプ別市場内訳

7.1 Eガラス

7.1.1 市場トレンド

7.1.2 市場予測

7.2 Aガラス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 Sガラス

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ARガラス

7.4.1 市場トレンド

7.4.2 市場予測

7.5 Cガラス

7.5.1 市場トレンド

7.5.2 市場予測

7.6 Rガラス

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 樹脂タイプ別市場内訳

8.1 熱硬化性樹脂

8.1.1 市場トレンド

8.1.2 市場予測

8.2 熱可塑性樹脂

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 複合材料

9.1.1 市場トレンド

9.1.2 市場予測

9.2 断熱材

9.2.1 市場トレンド

9.2.2 市場予測

10 エンドユーザー別市場内訳

10.1 建設

10.1.1 市場トレンド

10.1.2 市場予測

10.2 自動車

10.2.1 市場トレンド

10.2.2 市場予測

10.3 風力エネルギー

10.3.1 市場トレンド

10.3.2 市場予測

10.4 航空宇宙および防衛

10.4.1 市場トレンド

10.4.2 市場予測

10.5 エレクトロニクス

10.5.1 市場トレンド

10.5.2 市場予測

10.6 その他

10.6.1 市場トレンド

10.6.2 市場予測

11 地域別市場内訳

11.1 アジア太平洋

11.1.1 中国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 日本

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.1.3 インド

11.1.3.1 市場トレンド

11.1.3.2 市場予測

11.1.4 韓国

11.1.4.1 市場トレンド

11.1.4.2 市場予測

11.1.5 オーストラリア

11.1.5.1 市場トレンド

11.1.5.2 市場予測

11.1.6 インドネシア

11.1.6.1 市場トレンド

11.1.6.2 市場予測

11.1.7 その他

11.1.7.1 市場動向

11.1.7.2 市場予測

11.2 北米

11.2.1 米国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 カナダ

11.2.2.1 市場動向

11.2.2.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 英国

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 フランス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 サウジアラビア

11.5.1.1 市場動向

11.5.1.2 市場予測

11.5.2 UAE

11.5.2.1 市場動向

11.5.2.2 市場予測

11.5.3 その他

11.5.3.1 市場動向

11.5.3.2 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

13.1 概要

13.2 原材料調達

13.3 製造

13.4 マーケティング

13.5 流通と輸出

13.6 エンドユーザー

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 旭ファイバーグラス株式会社(吉野石膏株式会社)

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 ブラジ・ビナニ・グループ

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.3 中国巨石股份有限公司

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.4 重慶ポリコンプ・インターナショナル・コーポレーション(雲天化集団有限公司)

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.5 サンゴバン株式会社

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務

16.3.5.4 SWOT分析

16.3.6 ジョンズ・マンビル(バークシャー・ハサウェイ・インク)

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 Knauf Insulation

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.8 日本電気硝子株式会社

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.9 Owens Corning

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 PFG Fiber Glass Corporation (Nan Ya Plastics Corporation)

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.11 Taishan Fiberglass Inc. (Sinoma Science & Technology Co. Ltd.)

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.12 Taiwan Glass Industry Corporation

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

図目次

図1: グローバル:グラスファイバー市場:主要な推進要因と課題

図2: グローバル:グラスファイバー市場:販売額(10億米ドル)、2019-2024年

図3: グローバル:グラスファイバー市場予測:販売額(10億米ドル)、2025-2033年

図4: グローバル:グラスファイバー市場:ガラス製品タイプ別内訳(%)、2024年

図5: グローバル:グラスファイバー市場:ガラス繊維タイプ別内訳(%)、2024年

図6: グローバル:グラスファイバー市場:樹脂タイプ別内訳(%)、2024年

図7: グローバル:グラスファイバー市場:用途別内訳(%)、2024年

図8: グローバル:グラスファイバー市場:エンドユーザー別内訳(%)、2024年

図9: グローバル:グラスファイバー市場:地域別内訳(%)、2024年

図10: グローバル:グラスファイバー(グラスウール)市場:販売額(100万米ドル)、2019年および2024年

図11: グローバル:グラスファイバー(グラスウール)市場予測:販売額(100万米ドル)、2025-2033年

図12: グローバル:グラスファイバー(ダイレクトロービングおよびアセンブルロービング)市場:販売額(100万米ドル)、2019年および2024年

図13: グローバル:グラスファイバー(ダイレクトロービングおよびアセンブルロービング)市場予測:販売額(100万米ドル)、2025-2033年

図14: グローバル:グラスファイバー(ヤーン)市場:販売額(100万米ドル)、2019年および2024年

図15: グローバル:グラスファイバー(ヤーン)市場予測:販売額(100万米ドル)、2025-2033年

図16: グローバル:グラスファイバー(チョップドストランド)市場:販売額(100万米ドル)、2019年および2024年

図17: グローバル:グラスファイバー(チョップドストランド)市場予測:販売額(100万米ドル)、2025-2033年

図18: グローバル:グラスファイバー(その他のガラス製品タイプ)市場:販売額(100万米ドル)、2019年および2024年

図19: グローバル:グラスファイバー(その他のガラス製品タイプ)市場予測:販売額(100万米ドル)、2025-2033年

図20: グローバル:グラスファイバー(Eガラス)市場:販売額(100万米ドル)、2019年および2024年

図21: グローバル:グラスファイバー(Eガラス)市場予測:販売額(100万米ドル)、2025-2033年

図22: グローバル:グラスファイバー(Aガラス)市場:販売額(100万米ドル)、2019年および2024年

図23: グローバル:グラスファイバー(Aガラス)市場予測:販売額(100万米ドル)、2025-2033年

図24: グローバル:グラスファイバー(Sガラス)市場:販売額(100万米ドル)、2019年および2024年

図25: グローバル:グラスファイバー(Sガラス)市場予測:販売額(100万米ドル)、2025-2033年

図26: グローバル:グラスファイバー(ARガラス)市場:販売額(100万米ドル)、2019年および2024年

図27: グローバル:グラスファイバー(ARガラス)市場予測:販売額(100万米ドル)、2025-2033年

図28: グローバル:グラスファイバー(Cガラス)市場:販売額(100万米ドル)、2019年および2024年

図29: グローバル:グラスファイバー(Cガラス)市場予測:販売額(100万米ドル)、2025-2033年

図30: 世界: ガラス繊維 (Rガラス) 市場: 販売額 (百万米ドル), 2019年および2024年

図31: 世界: ガラス繊維 (Rガラス) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図32: 世界: ガラス繊維 (その他のガラス繊維タイプ) 市場: 販売額 (百万米ドル), 2019年および2024年

図33: 世界: ガラス繊維 (その他のガラス繊維タイプ) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図34: 世界: ガラス繊維 (熱硬化性樹脂) 市場: 販売額 (百万米ドル), 2019年および2024年

図35: 世界: ガラス繊維 (熱硬化性樹脂) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図36: 世界: ガラス繊維 (熱可塑性樹脂) 市場: 販売額 (百万米ドル), 2019年および2024年

図37: 世界: ガラス繊維 (熱可塑性樹脂) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図38: 世界: ガラス繊維 (複合材料) 市場: 販売額 (百万米ドル), 2019年および2024年

図39: 世界: ガラス繊維 (複合材料) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図40: 世界: ガラス繊維 (断熱材) 市場: 販売額 (百万米ドル), 2019年および2024年

図41: 世界: ガラス繊維 (断熱材) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: 世界: ガラス繊維 (建設) 市場: 販売額 (百万米ドル), 2019年および2024年

図43: 世界: ガラス繊維 (建設) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: 世界: ガラス繊維 (自動車) 市場: 販売額 (百万米ドル), 2019年および2024年

図45: 世界: ガラス繊維 (自動車) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: 世界: ガラス繊維 (風力エネルギー) 市場: 販売額 (百万米ドル), 2019年および2024年

図47: 世界: ガラス繊維 (風力エネルギー) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: 世界: ガラス繊維 (航空宇宙および防衛) 市場: 販売額 (百万米ドル), 2019年および2024年

図49: 世界: ガラス繊維 (航空宇宙および防衛) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: 世界: ガラス繊維 (エレクトロニクス) 市場: 販売額 (百万米ドル), 2019年および2024年

図51: 世界: ガラス繊維 (エレクトロニクス) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図52: 世界: ガラス繊維 (その他の最終用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図53: 世界: ガラス繊維 (その他の最終用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図54: アジア太平洋: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図55: アジア太平洋: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: 中国: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図57: 中国: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: 日本: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図59: 日本: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: インド: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図61: インド: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: 韓国: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図63: 韓国: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: オーストラリア: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図65: オーストラリア: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: インドネシア: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図67: インドネシア: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: その他: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図69: その他: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: 北米: ガラス繊維市場: 販売額 (百万米ドル), 2019年および2024年

図71: 北米: ガラス繊維市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: 米国: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図73: 米国: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図74: カナダ: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図75: カナダ: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図76: 欧州: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図77: 欧州: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図78: ドイツ: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図79: ドイツ: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図80: 英国: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図81: 英国: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図82: フランス: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図83: フランス: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図84: イタリア: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図85: イタリア: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図86: スペイン: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図87: スペイン: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図88: ロシア: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図89: ロシア: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図90: その他: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図91: その他: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図92: ラテンアメリカ: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図93: ラテンアメリカ: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図94: ブラジル: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図95: ブラジル: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図96: メキシコ: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図97: メキシコ: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図98: その他: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図99: その他: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図100: 中東・アフリカ: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図101: 中東・アフリカ: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図102: サウジアラビア: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図103: サウジアラビア: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図104: アラブ首長国連邦: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図105: アラブ首長国連邦: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図106: その他: ガラス繊維市場: 売上高(百万米ドル)、2019年および2024年

図107: その他: ガラス繊維市場予測: 売上高(百万米ドル)、2025年~2033年

図108: 世界: ガラス繊維産業: SWOT分析

図109: 世界: ガラス繊維産業: バリューチェーン分析

図110: 世界: ガラス繊維産業: ポーターの5フォース分析

ファイバーグラスは、ガラス繊維強化プラスチック(Glass Fiber Reinforced Plastic)の略称であり、一般的にはFRP(Fiber Reinforced Plastic)の中でも特にガラス繊維を強化材として用いた複合材料を指します。軽量でありながら非常に高い強度を持ち、優れた耐食性、耐候性、電気絶縁性を示すことが特徴です。主に不飽和ポリエステル樹脂、エポキシ樹脂、ビニルエステル樹脂といった熱硬化性樹脂や、一部では熱可塑性樹脂と組み合わせて使用されます。ガラス繊維が樹脂の中に分散されることで、単一の材料では得られない優れた機械的特性や機能性を発揮します。

ファイバーグラスに使用されるガラス繊維にはいくつかの種類がございます。最も一般的なのはEガラスで、優れた電気絶縁性と汎用性から幅広く利用されています。SガラスはEガラスよりもさらに高い強度と弾性率を持ち、航空宇宙分野などの高性能が求められる用途で用いられます。Cガラスは耐薬品性に優れ、化学プラントの配管やタンクなどに適しています。また、ARガラスは耐アルカリ性に特化しており、セメント製品の補強材として利用されることがあります。成形方法としては、手作業で行うハンドレイアップ法、スプレーアップ法、型に樹脂を注入するRTM(Resin Transfer Molding)法、連続的に繊維を巻き付けるフィラメントワインディング法など、用途や生産量に応じて多岐にわたる技術が採用されています。シート状に成形されたSMC(Sheet Molding Compound)や塊状のBMC(Bulk Molding Compound)も広く用いられています。

その優れた特性から、ファイバーグラスは非常に幅広い分野で活用されています。自動車産業では、バンパー、内装部品、一部のボディパネルなどに使用され、軽量化と安全性向上に貢献しています。船舶分野では、ヨット、漁船、レジャーボートなどの船体材料として、その耐水性と成形性の良さが重宝されています。建築分野では、浴槽、浄化槽、貯水槽、屋根材、壁材、さらにはデザイン性の高い建築構造物にも利用されます。スポーツ用品では、スキー板、テニスラケット、釣り竿、ヘルメットなどに採用され、軽量性と耐久性を両立させています。電気・電子分野では、プリント基板の基材や各種絶縁材料として不可欠な存在です。その他にも、風力発電のブレード、パイプ、タンク、遊具など、多種多様な製品にその姿を見ることができます。

ファイバーグラスに関連する技術は多岐にわたります。複合材料技術としては、炭素繊維強化プラスチック(CFRP)やアラミド繊維強化プラスチック(AFRP)など、他の高性能繊維との組み合わせや、それぞれの特性を活かしたハイブリッド材料の開発が進められています。マトリックスとなる樹脂の進化も重要で、より高性能な不飽和ポリエステル樹脂、エポキシ樹脂、ビニルエステル樹脂、さらには熱可塑性樹脂との複合化技術が研究されています。成形加工技術では、生産効率を高めるための自動化されたRTM法やプレス成形、射出成形技術の改良が進んでいます。また、ガラス繊維と樹脂の密着性を向上させるためのシランカップリング剤などの表面処理技術は、材料の性能を最大限に引き出す上で不可欠です。使用済みFRPのリサイクルは環境負荷低減の観点から重要な課題であり、熱分解、化学分解、マテリアルリサイクルといった様々なアプローチでの研究開発が進められています。製品の品質を保証するためには、超音波探傷やX線検査などの非破壊検査技術も重要な役割を担っています。