❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

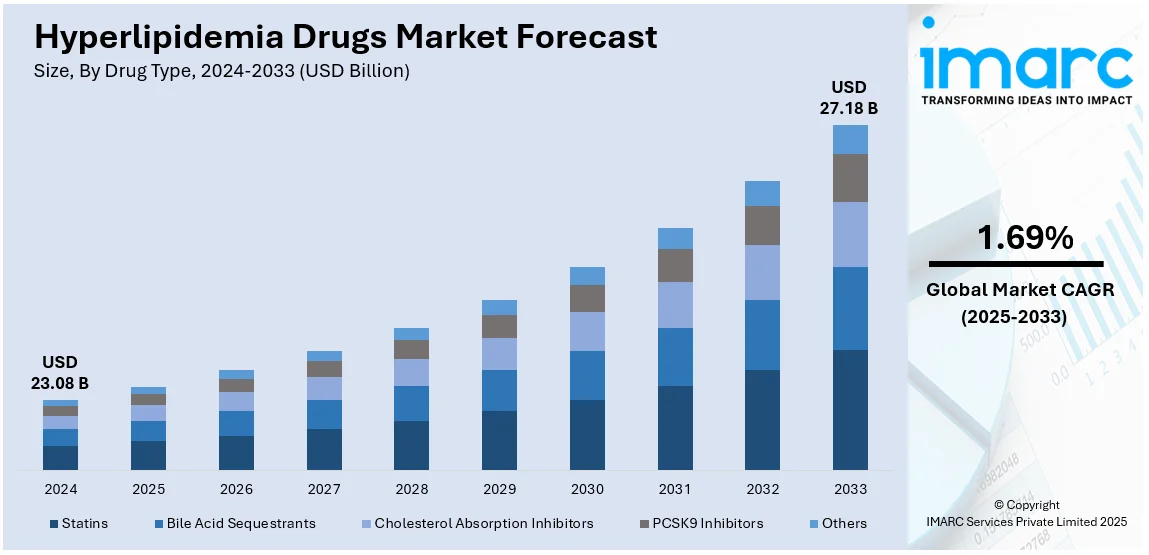

世界の高脂血症治療薬市場は、2024年に230.8億米ドル規模と評価され、2033年には271.8億米ドルに達し、2025年から2033年までの年平均成長率(CAGR)は1.69%が見込まれています。2024年には欧州が39.0%超の市場シェアを占め、市場を牽引しています。新規脂質低下療法の採用拡大、政府の好意的な政策と規制承認、医療費の増加、心血管リスク管理意識の向上などが市場成長に寄与しています。

市場は、座りがちな生活習慣、不健康な食生活、肥満による高脂血症の有病率増加が主な推進力です。脂質低下療法の継続的な進歩、新興経済国における医療インフラの拡大とアクセス改善も市場拡大を促進。スタチンや併用療法に対する好意的な規制政策、製薬企業の新規薬剤開発やライフサイクル管理戦略も市場浸透を後押ししています。例えば、ヘルシンキ大学は2024年4月、高コレステロール治療の個別化を目指すスピンアウト企業Moncyte Oyを設立し、特許技術で患者に合わせた治療を可能にすることで、心血管疾患リスク低減を目指しています。米国市場は、医療費増加と脂質低下剤への保険適用、ベムペド酸や遺伝子サイレンシング治療を含む次世代脂質修飾療法の研究拡大が牽引。予防心臓病学の重視も市場を支え、CMSとCDCは2024年9月、2027年までに100万件の心臓発作と脳卒中を予防する「Million Hearts」プロジェクトを再確認し、社会的決定要因への対処も盛り込んでいます。

高脂血症治療薬市場の主要トレンドは、RNAベース療法の台頭、固定用量配合療法への移行、新興経済国での市場浸透拡大です。

RNAベース療法、特にsiRNAやASOへの投資が増加し、市場需要を支えています。これらは脂質代謝に関わる肝臓経路を標的とし、少ない投与頻度で持続的なLDL-C低下を提供。主要製薬企業はApoBやANGPTL3を標的とする新規RNAベース候補でパイプラインを拡大し、広範な脂質管理を目指しています。規制当局もこれらの有効性を評価し承認を増やしています。2024年5月、マウントサイナイの研究者らは、治験中のsiRNA療法ゾダシランが混合型高脂血症患者においてトリグリセリドやLDLコレステロールなどを有意に減少させることを発表し、有望な代替療法となる可能性を示唆しました。

市場は、複数の脂質低下剤を単一製剤に統合する固定用量配合療法へと移行しており、服薬遵守の向上、治療負担の軽減、治療強度の最適化に貢献しています。2024年3月には、欧州医薬品庁がエゼチミブ、ベムペド酸、およびその固定用量配合錠を承認。製薬企業は、スタチン不耐性や単剤療法で不十分な患者向けに、RNAベースやベムペド酸ベースの療法を組み込んだ新規FDCの開発に注力しています。

新興経済国では、心血管リスク要因の意識向上と診断率上昇が市場を牽引。WHOによると、コレステロールは2970万DALYSと260万人の死亡に寄与しており、高齢化人口の増加も市場を後押ししています。予防医療における政府政策の採用、PCSK9阻害剤やベムペド酸の段階的導入、デジタルヘルスや遠隔医療の活用が、医療アクセスが限られた地域での脂質管理を可能にしています。

IMARC Groupは、市場を薬剤タイプとエンドユーザーに基づいて分類しています。薬剤タイプ別では、スタチンがLDLコレステロール低下における確立された有効性により、2024年に約45.9%の市場シェアを占め、市場をリードしています。スタチンは、高コレステロール患者やアテローム性動脈硬化性心血管疾患のリスクがある患者の第一選択薬として広く処方されています。

高脂血症治療薬市場では、HMG-CoA還元酵素阻害作用を持つスタチン系薬剤(アトルバスタチン、ロスバスタチン、シンバスタチンなど)が、その費用対効果の高さ、医師からの信頼、広範な臨床使用、ジェネリック医薬品の入手しやすさ、手頃な価格、長期的な安全性と有効性を示す豊富な実世界データにより、依然として市場を牽引している。PCSK9阻害薬などの新規治療薬との競争があるものの、スタチンは市場シェアを維持している。

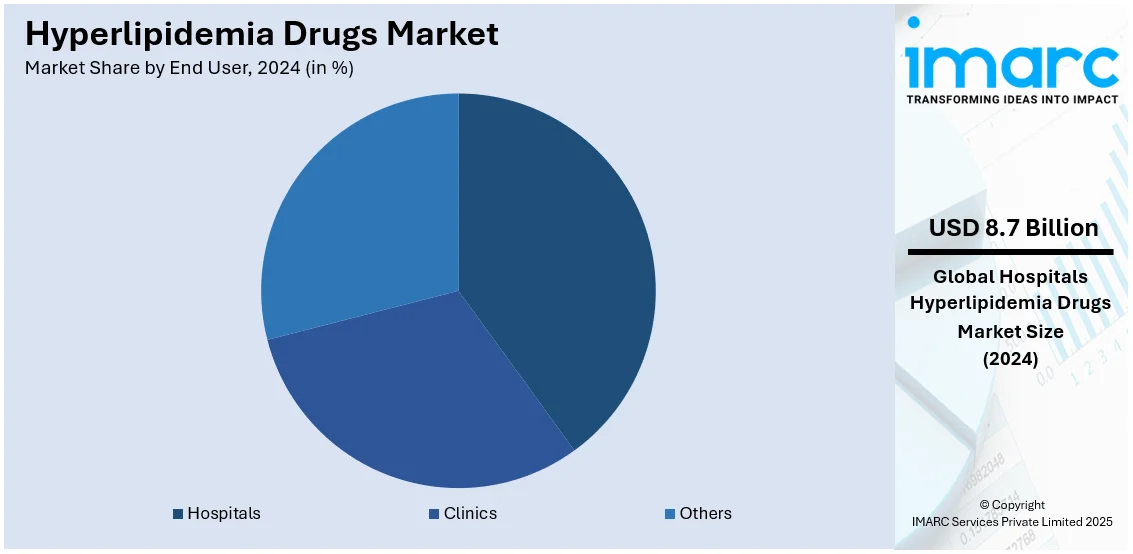

エンドユーザー別では、病院が2024年に約37.6%の市場シェアを占め、主導的な役割を果たしている。これは、重度の脂質異常症や心血管疾患を持つ高リスク患者の管理において病院が不可欠であり、急性心血管イベントの主要な治療センターとして機能し、スタチンを含む脂質低下療法を処方するほか、早期診断のための脂質プロファイルスクリーニングを実施しているためである。専門医へのアクセスも、ガイドラインに基づく治療や新規薬剤の導入を促進している。

地域別では、2024年に欧州が39.0%以上の最大の市場シェアを占めた。高齢化人口の増加、心血管疾患の高い有病率、確立された医療インフラがその背景にある。欧州では心血管疾患が死亡および障害の主要原因であり、2019年には全死亡の42.5%を占めた。ライフスタイルの変化による不健康な脂質プロファイルの増加、スタチン不耐性の高リスク患者向けにPCSK9阻害薬やベムペド酸などの高度な脂質低下治療薬への需要の高まり、厳格な規制基準、費用抑制策、政府主導の予防医療やコレステロールスクリーニングプログラムが市場を推進している。

米国は北米の高脂血症治療薬市場の82.00%を占める。肥満レベルの上昇が高度な治療薬の需要を促進しており、2050年までに肥満の子供・青少年が4310万人、成人が2億1300万人に達すると予測されている。食生活の変化や座りがちな生活様式がコレステロール値の上昇と関連しており、医療機関はコレステロール管理の啓発と早期診断・治療に注力している。予防医療への強い重点と、肥満関連の脂質不均衡を標的とした革新的な製剤の進歩も市場成長を支えている。

アジア太平洋地域では、糖尿病の有病率が主要な懸念事項であり、高脂血症治療薬の採用を急増させている。インドだけでも7700万人の成人が2型糖尿病を患い、2500万人が糖尿病予備軍と推定されている。糖尿病は異常なコレステロール値を伴うことが多いため、適切な脂質管理の需要が高まっている。地域全体の医療システムは、糖尿病合併症の予防とコレステロール管理を通常のケアに組み込む包括的な戦略に焦点を当てている。糖尿病と心血管リスクの関係に対する人々の意識向上、診断努力の強化、製剤の手頃な価格化、疾患管理キャンペーン、近代的な医療インフラの整備が市場を後押ししている。

ラテンアメリカでは、民間医療サービスの拡大が高脂血症治療薬の利用を大幅に促進している。ブラジルはラテンアメリカ最大の医療市場であり、7,191の病院のうち62%が民間である。質の高い医療へのアクセス向上により、患者は脂質関連疾患の早期診断とより良い管理の機会を得ている。民間施設は専門治療を統合し、高度な医薬品の採用を増加させている。予防医療対策の強化も市場成長に寄与している。

医療提供者による啓発キャンペーンは、患者がコレステロールの不均衡を早期に是正するよう促し、最先端医療技術の導入は効率的な診断を可能にし、薬剤の採用を促進している。医療インフラへの投資は、より広範な人口層への治療のアクセス性と手頃な価格を実現し、市場に推進力を与えている。

中東・アフリカの高脂血症治療薬市場では、医療施設の増加が治療へのアクセスを改善し、薬剤の採用を加速させている。ドバイの医療部門では、2023年に民間医療施設が3-6%、専門家が10-15%増加すると予測されており、現在4,482の民間施設と55,208人の専門家が存在する。診断サービスの強化は脂質関連疾患の早期特定と積極的な管理を可能にし、新たな医療センターは専門治療をサービスに組み込み、個別化されたソリューションを提供している。医療専門家主導の啓発キャンペーンは、個人がタイムリーな介入を求めることを奨励し、高度な薬剤処方の利用をさらに推進。医療提供システムの改善は、より多くの患者が包括的な脂質管理から恩恵を受け、コレステロール関連合併症の全体的な負担を軽減している。

市場はダイナミックで競争が激しく、医薬品の革新、特許切れ、戦略的提携が特徴である。主要企業は、PCSK9阻害剤、ベムペド酸、併用療法などの新規脂質低下療法を開発することで製品ポートフォリオを拡大している。ジェネリック医薬品メーカーは、低コストのスタチンやフィブラートを提供することで競争を激化させ、価格に敏感な市場でのこれらの製品のアクセス性を高めている。規制当局によって承認された新療法、バイオシミラー、再処方薬は、市場のダイナミクスと価格戦略に影響を与える。M&Aや他機関との研究提携を通じて、さらなる進歩が促進されている。個別化医療と併用療法の需要が高まる中、企業は安全性、有効性、長期的な心血管利益に基づいて製品を差別化しようと努めており、競争は依然として強い。本レポートは、Amgen Inc.、AstraZeneca PLC、Daiichi Sankyo Company Limited、Eli Lilly and Company、Esperion Therapeutics Inc.、GlaxoSmithKline Pharmaceuticals Limited、Immuron Limited、Ionis Pharmaceuticals Inc.、Merck & Co. Inc.、Pfizer Inc.、Sanofi S.A.など、主要企業の詳細なプロファイルを含む高脂血症治療薬市場の競争環境を包括的に分析している。

最近の動向として、2025年1月17日、Arrowhead Pharmaceuticalsは、稀な遺伝性疾患である家族性カイロミクロン血症症候群の治療薬plozasiranのFDA承認を発表した。これは重度の膵炎リスクを高める異常に高いトリグリセリドレベルを引き起こす疾患であり、plozasiranは混合型高脂血症および重度高トリグリセリド血症の未充足医療ニーズに対応する可能性を秘めている。2024年11月20日、NewAmsterdam Pharmaは、ASCVD患者、ASCVDリスク因子を持つ患者、またはヘテロ接合型家族性高コレステロール血症患者において、アナセトラピブ10mgとエゼチミブ10mgの固定用量併用療法がLDL-Cを大幅に(84日目で約50%)低下させ、70%以上の患者がLDL-C値55mg/dL未満を達成した第3相TANDEM試験の良好なトップライン結果を公表した。この治療法は忍容性が高く、全ての共同主要評価項目を統計的に有意に達成し、世界的な規制当局への申請を裏付けている。2024年11月26日、大塚製薬は、高コレステロール血症および家族性高コレステロール血症を対象としたベムペド酸の製造販売承認申請を日本の厚生労働省に提出した。ベムペド酸は既に米国と欧州で販売されており、日本での第3相試験でもLDLコレステロールを大幅に低下させ、忍容性も良好であった。大塚製薬は日本におけるベムペド酸の開発・商業化の独占的権利を持つ。2024年5月28日、ベイラー医科大学の研究で、ApoC3を標的とする高脂血症治療薬Plozasiranの有効性が証明された。2024年3月11日には、FDAが小児の高コレステロール血症治療薬としてPrauluent(アリロクマブ)の注射剤を承認し、早期のLDL-C管理に重要な手段を提供している。

本レポートは、2024年を基準年とし、2019年から2024年までの過去データと2025年から2033年までの予測期間を対象に、高脂血症治療薬市場の包括的な定量的分析を提供する。市場の歴史的傾向、見通し、促進要因、課題、および薬剤タイプ(スタチン、胆汁酸結合剤、コレステロール吸収阻害剤、PCSK9阻害剤など)、エンドユーザー(病院、診療所など)、地域(アジア太平洋、欧州、北米、中南米、中東・アフリカ)ごとの評価を網羅。米国、日本、中国、ドイツなど主要国もカバーする。ステークホルダーにとっての主な利点として、市場の定量的分析、最新の市場動向、促進要因、課題、機会に関する情報、主要な地域市場および国別市場の特定、ポーターのファイブフォース分析による競争レベルの評価、競争環境の理解などが挙げられる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界の高脂血症治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 薬剤タイプ別市場内訳

6.1 スタチン

6.1.1 市場動向

6.1.2 市場予測

6.2 胆汁酸吸着剤

6.2.1 市場動向

6.2.2 市場予測

6.3 コレステロール吸収阻害剤

6.3.1 市場動向

6.3.2 市場予測

6.4 PCSK9阻害剤

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 エンドユーザー別市場内訳

7.1 病院

7.1.1 市場動向

7.1.2 市場予測

7.2 クリニック

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 アムジェン・インク

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 アストラゼネカ・ピーエルシー

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 第一三共株式会社

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 イーライリリー・アンド・カンパニー

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 エスペリオン・セラピューティクス・インク

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 グラクソ・スミスクライン・ファーマシューティカルズ・リミテッド(グラクソ・スミスクライン・ピーエルシー)

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 イミューロン・リミテッド

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.8 アイオニス・ファーマシューティカルズ・インク

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 メルク・アンド・カンパニー・インク

13.3.9.1 企業概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 ファイザー・インク

13.3.10.1 企業概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 サノフィS.A.

13.3.11.1 企業概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

図のリスト

図1:世界の高脂血症治療薬市場:主要な推進要因と課題

図2:世界の高脂血症治療薬市場:販売額(10億米ドル)、2019-2024年

図3:世界の高脂血症治療薬市場:薬剤タイプ別内訳(%)、2024年

図4:世界の高脂血症治療薬市場:エンドユーザー別内訳(%)、2024年

図5:世界の高脂血症治療薬市場:地域別内訳(%)、2024年

図6:世界の高脂血症治療薬市場予測:販売額(10億米ドル)、2025-2033年

図7:世界の高脂血症治療薬(スタチン)市場:販売額(100万米ドル)、2019年および2024年

図8:世界の高脂血症治療薬(スタチン)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界の高脂血症治療薬(胆汁酸吸着剤)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の高脂血症治療薬(胆汁酸吸着剤)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の高脂血症治療薬(コレステロール吸収阻害剤)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の高脂血症治療薬(コレステロール吸収阻害剤)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の高脂血症治療薬(PCSK9阻害剤)市場:販売額(100万米ドル)、2019年および2024年

図14:世界:高脂血症治療薬(PCSK9阻害薬)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:高脂血症治療薬(その他の薬剤タイプ)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:高脂血症治療薬(その他の薬剤タイプ)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:高脂血症治療薬(病院)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:高脂血症治療薬(病院)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:高脂血症治療薬(診療所)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:高脂血症治療薬(診療所)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:高脂血症治療薬(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:高脂血症治療薬(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図23:北米:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図24:北米:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図25:米国:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図26:米国:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図27:カナダ:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図28:カナダ:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図29:アジア太平洋:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図30:アジア太平洋:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図31:中国:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図32:中国:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図33:日本:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図34:日本:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図35:インド:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図36:インド:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図37:韓国:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図38:韓国:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図39:オーストラリア:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図40:オーストラリア:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図41:インドネシア:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図42:インドネシア:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図43:その他:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図44:その他:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図45:欧州:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図46:欧州:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図47:ドイツ:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図48:ドイツ:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図49:フランス:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図50:フランス:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図51:英国:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図52:英国:高脂血症治療薬市場予測:販売額(百万米ドル)、2025-2033年

図53:イタリア:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図54:イタリア:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図55:スペイン:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図56:スペイン:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図57:ロシア:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図58:ロシア:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図59:その他:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図60:その他:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図61:ラテンアメリカ:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図62:ラテンアメリカ:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図63:ブラジル:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図64:ブラジル:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図65:メキシコ:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図66:メキシコ:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図67:その他:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図68:その他:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図69:中東・アフリカ:高脂血症治療薬市場:販売額(百万米ドル)、2019年および2024年

図70:中東・アフリカ:高脂血症治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図71:グローバル:高脂血症治療薬産業:SWOT分析

図72:グローバル:高脂血症治療薬産業:バリューチェーン分析

図73:グローバル:高脂血症治療薬産業:ポーターの5つの力分析

高脂血症治療薬は、血液中のコレステロールや中性脂肪といった脂質が異常に高い状態である高脂血症(脂質異常症)を改善するために用いられる薬剤です。これらの薬剤は、動脈硬化の進行を抑制し、心筋梗塞、狭心症、脳梗塞などの心血管疾患や脳血管疾患の発症リスクを低減することを主な目的としています。生活習慣の改善が治療の基本ですが、それだけでは目標とする脂質レベルに達しない場合や、リスクが高い患者さんに対して薬物療法が導入されます。

主な薬剤の種類としては、まず「スタチン系薬剤(HMG-CoA還元酵素阻害薬)」が挙げられます。これは肝臓でのコレステロール合成を強力に抑制し、特にLDLコレステロール(悪玉コレステロール)の低下に最も効果的です。アトルバスタチン、ロスバスタチン、プラバスタチンなどが代表的です。次に「フィブラート系薬剤」は、主に中性脂肪の低下に優れ、HDLコレステロール(善玉コレステロール)を増加させる効果も持ちます。フェノフィブラート、ベザフィブラートなどがこれに該当します。「小腸コレステロール吸収阻害薬」は、小腸からのコレステロール吸収を特異的に阻害し、スタチン系薬剤との併用で相乗効果が期待されます。エゼチミブがその代表です。

近年注目されているのが「PCSK9阻害薬」です。これはLDL受容体の分解を抑制することで、肝臓による血液中のLDLコレステロールの取り込みを促進し、非常に強力なLDLコレステロール低下作用を発揮します。既存薬で効果が不十分な症例や、遺伝性の家族性高コレステロール血症の患者さんに用いられることが多く、注射薬として投与されます。エボロクマブ、アリロクマブなどがあります。その他、「陰イオン交換樹脂(レジン)」は消化管内で胆汁酸と結合し、コレステロールの異化を促します。コレスチラミン、コレスチミドなどが含まれます。「EPA/DHA製剤(高純度ω-3脂肪酸製剤)」は、主に中性脂肪の低下、抗血小板作用、抗炎症作用などが期待され、イコサペント酸エチルなどが用いられます。かつては「ニコチン酸誘導体」も使用されましたが、副作用のため使用頻度は減少傾向にあります。

これらの薬剤は、動脈硬化性疾患の予防と治療に広く応用されます。具体的には、心筋梗塞や脳梗塞の既往がある患者さんの再発予防、家族性高コレステロール血症のような遺伝的要因による重度の高脂血症、糖尿病患者さんの動脈硬化リスク管理、メタボリックシンドロームにおける脂質異常の改善などが主な用途です。患者さんのリスク因子や脂質プロファイルに応じて、単剤または複数の薬剤を組み合わせて治療が行われます。

関連する技術としては、「個別化医療(プレシジョン・メディシン)」の進展が挙げられます。患者さんの遺伝子情報や詳細な病態に基づいて、最適な薬剤選択や投与量を決定するアプローチであり、特に高価なPCSK9阻害薬などにおいて、効果が期待できる患者さんを特定するためのバイオマーカー研究が進んでいます。また、「新規作用機序薬の開発」も活発です。ANGPTL3阻害薬やAPOC3阻害薬、さらにはsiRNA(small interfering RNA)を用いた遺伝子治療薬など、既存薬とは異なるメカニズムで脂質をコントロールする薬剤が開発されており、難治性の高脂血症患者さんへの新たな治療選択肢となることが期待されています。

さらに、「ドラッグデリバリーシステム(DDS)」の進化も重要です。薬剤を必要な部位に、必要な量だけ、必要な期間送達する技術であり、例えば注射頻度を減らすための徐放性製剤や、特定の臓器に選択的に作用させるための技術などが研究されています。診断技術の進歩も治療に貢献しています。高感度CRPやLp(a)といった新しいバイオマーカー、頸動脈エコーや冠動脈CTなどの画像診断技術の向上により、動脈硬化のリスク評価がより詳細に行えるようになり、適切な治療介入のタイミングや薬剤選択に役立てられています。これらの技術革新は、高脂血症治療の個別化と効果の最大化に寄与しています。