❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

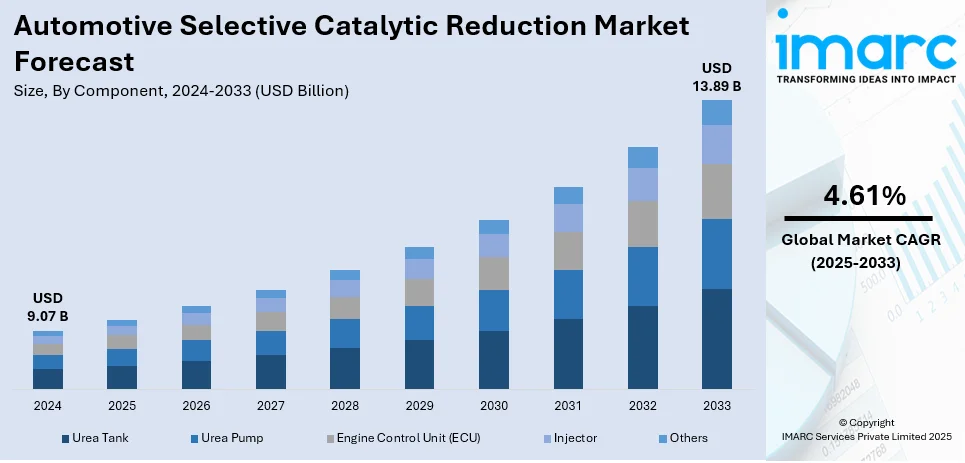

世界の自動車用選択的触媒還元(SCR)市場は、2024年に90.7億米ドルと評価され、2033年には138.9億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.61%で成長する見込みです。2024年現在、アジア太平洋地域が38.9%以上の市場シェアを占め、産業活動の活発化、厳格な排出基準、特に中国、インド、日本におけるディーゼル車の採用増加を背景に、市場を牽引しています。

この市場成長の主な原動力は、世界中の政府および規制機関によって確立された厳格な排出ガス規制です。米国環境保護庁(EPA)や欧州委員会などの組織は、ディーゼル車に対する窒素酸化物(NOx)排出量に厳しい上限を設けており、自動車メーカーは高度な排出ガス制御技術の導入を余儀なくされています。例えば、2024年3月には米国運輸省が大型トラックおよびバンの燃費基準を2032年までに年間10%改善する新たな基準を発表しました。SCRシステムは、ディーゼル排気液(DEF)を利用してNOx排出物を無害な窒素と水に変換するため、これらの規制遵守のための重要なソリューションとなっています。規制基準が厳しくなるにつれて、SCR技術の需要は増加し、商用車および乗用車の両セグメントでその普及が加速しています。

米国は、厳格な環境規制と排出ガス制御技術の進歩を通じて、自動車用SCR市場において重要な役割を担っています。EPAは、Tier 3や大気浄化法などのプログラムの下で厳格なNOx基準を施行しており、ディーゼル車へのSCRシステムの広範な導入につながっています。主要な自動車メーカーや部品サプライヤーも、SCR効率の向上、コンプライアンスコストの削減、車両性能の向上に向けた研究開発に積極的に取り組んでいます。例えば、2024年2月にはANDRITZがテキサス州ヒューストンにSCRシステムを設置する契約をTPCグループから獲得し、NOx排出量の削減と生産性向上を目指しています。さらに、ディーゼル排気液(DEF)の流通インフラの整備も、SCR技術の全国的な統合を支援しています。

SCR市場の主要なトレンドとしては、排出ガス規制の厳格化が挙げられます。欧州のEuro 6、中国のChina 6、インドのBharat Stage 6など、世界中でディーゼル車からのNOx排出量を大幅に削減するよう求めています。SCR技術は、DEFを用いてNOxを効率的に窒素と水に還元できるため、これらの基準を達成するための主要な選択肢となっています。政府によるインセンティブや不遵守に対する罰則も、SCR技術の導入を加速させています。

また、燃費効率と持続可能性への要求の高まりも市場を牽引しています。SCRシステムは、ディーゼルエンジンの最適な性能を維持しつつ、燃費を損なうことなくNOx排出量を大幅に削減することを可能にします。これにより、特に商用車分野において、環境に配慮した輸送ソリューションを求めるフリートオペレーターがSCR搭載トラックやバスへの投資を進めています。例えば、2010年以降のSCR搭載大型トラックは、2007年モデルと比較して燃費が約5%向上したと報告されています。

一方で、ハイブリッド車や電気自動車(EV)の普及拡大は、SCR市場の成長に影響を与える可能性があります。EV販売台数は2023年に1,400万台を超え、新車販売の18%を占めました。バッテリーEVは排気ガスを一切排出しないため、EV購入に強力なインセンティブがある地域では、乗用車分野でのSCR市場成長が鈍化する可能性があります。しかし、商用輸送、大型トラック、オフハイウェイ車など、ディーゼルエンジンが依然として主流である分野では、SCRは引き続き不可欠な要件です。水素ベースの内燃機関や代替燃料車の将来的な影響も考慮されますが、電化が進まない主要セグメントではSCR技術の関連性は維持されるでしょう。

市場はコンポーネント、車種、燃料タイプに基づいて分類されており、コンポーネント別では尿素タンクが2024年に市場をリードしています。尿素タンクは、有害なNOx排出物を無害な窒素と水に変換するSCRシステムにおいて不可欠な要素であり、厳格な環境規制とディーゼルエンジン技術の採用増加がその需要を促進しています。

選択的触媒還元(SCR)システムと尿素タンクは、米国環境保護庁(EPA)などの規制強化により、自動車市場で支配的な存在感を増しており、窒素酸化物(NOx)排出量削減の必要性からその需要は継続的に拡大している。

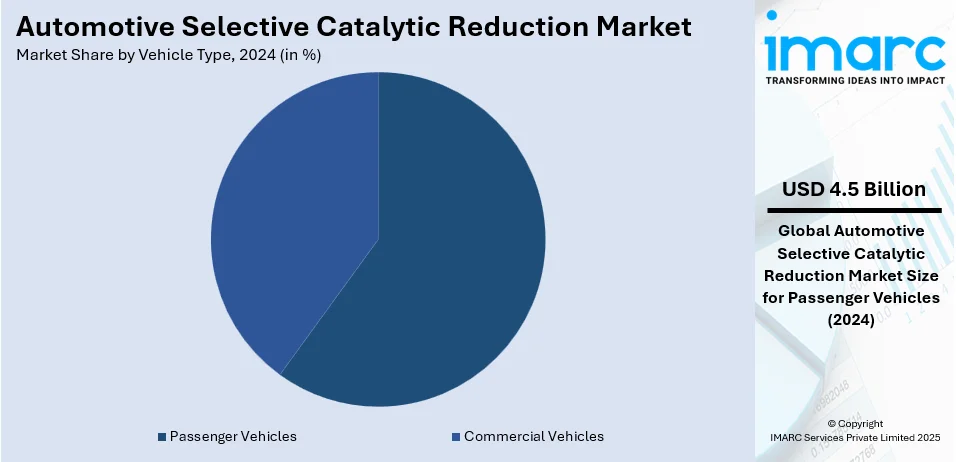

車両タイプ別では、乗用車が2024年の自動車SCR市場の約49.8%を占め、市場を牽引している。これは、北米や欧州を中心に世界的に排出ガス規制が厳格化していることが主な要因である。SCR技術はディーゼル乗用車のNOx排出量を削減し、厳しい環境基準への適合を保証する上で不可欠であり、環境意識の高まりもその採用を後押ししている。

燃料タイプ別では、ディーゼル車が2024年の市場を主導している。ディーゼルエンジンは商用車や大型車で広く使用されており、その燃費効率と性能が評価されている。しかし、NOx排出量削減への注力が高まる中、SCR技術はディーゼル車の排出ガス規制遵守に不可欠となっている。特に欧州や北米などの主要市場における規制強化が、ディーゼル車へのSCR採用を促進している。

地域別では、アジア太平洋地域が2024年に38.9%超と最大の市場シェアを占めている。急速な工業化、都市化、商用車需要の増加がこの地域の自動車産業の成長を牽引している。中国、インド、日本などの国々では、汚染対策として排出ガス規制が強化されており、ディーゼル車へのSCR技術導入が不可欠となっている。主要自動車メーカーの存在とディーゼル排気液(DEF)インフラの拡大も、この地域の優位性を支えている。

米国市場では、排出ガス規制と商用ディーゼル車の利用が市場を変動させている。2023年12月時点で、クラス3-8のディーゼルトラック1140万台のうち61%がSCRシステムを搭載し、NOx削減目標を達成している。CumminsやTennecoといった主要企業は、システム効率と耐久性の向上に注力している。

北米市場全体では、厳しい排出ガス規制と先進ディーゼルエンジン技術の採用拡大により、SCR市場が拡大している。EPAやカリフォルニア州大気資源局(CARB)はNOx排出制限を強化しており、商用車、大型トラック、オフハイウェイ機器におけるSCRシステムの需要を促進している。カリフォルニア州は2024年12月に排出ガス削減規制を承認し、2035年までにゼロエミッション車販売を目指している。Cummins、Tenneco、BorgWarnerなどの大手メーカーが研究開発に投資し、確立されたDEFインフラがSCRの普及を支援している。

欧州市場では、排出ガス基準の厳格化とディーゼルが商用車の主要燃料であることから、新たなトレンドが生まれている。2023年時点で、欧州の新トラック登録の95~96%がディーゼル車であり、ドイツでは310万台以上の商用ディーゼル車が稼働し、SCRシステムの需要を高めている。欧州委員会のグリーンディールは2030年までに温室効果ガスを55%削減することを目指しており、先進的な排出ガス制御技術への投資を加速させている。BoschやContinentalなどの主要メーカーは、効率向上と規制遵守のためのSCRソリューション革新に注力している。

アジア太平洋市場は、加速する工業化と車両排出ガスに関する政府規制により活況を呈している。中国は2023年に2000万台以上の商用ディーゼル車が稼働しており、SCR技術の最大の市場となっている。インドでは2020年4月のBharat Stage VI(BS-VI)基準導入によりSCR技術の採用が加速し、2023年にはディーゼル車が乗用車販売全体の18%を占めた。Weichai PowerやDensoなどの企業は、地域の規制基準を満たすためのSCR技術の研究開発を進めている。

ラテンアメリカでもSCRは普及しつつある。

自動車用選択的触媒還元(SCR)市場は、世界的な排出ガス規制の強化と商用車フリートの近代化を背景に拡大しています。特にラテンアメリカでは、2023年にブラジルで登録された218万台以上の新車軽自動車のうち83%以上がフレキシブル燃料車であるものの、貨物・物流分野ではディーゼル商用車が依然として不可欠であり、SCR技術への安定した需要を確保しています。メキシコやアルゼンチンもEuro VI相当の排出ガス基準を採用する動きがあり、より高度な排気後処理システムへの投資ニーズが高まっています。電動モビリティの台頭にもかかわらず、ラテンアメリカでは商用輸送手段としてディーゼルエンジンが依然として主流であり、CumminsやBorgWarnerといった主要企業がSCR効率の最適化を進めています。

中東・アフリカ地域でも、排出ガス規制と商用車フリートの近代化が市場を牽引しています。2023年にはサウジアラビアで10万台以上の大型ディーゼル車が稼働し、約11.3万台の新商用車が販売され、同国の輸送部門における大型トラックの重要性を示しています。物流および建設部門がSCR搭載ディーゼル車の販売を支え、地域政府は先進的な排出ガス制御システムへの投資を促進するため、排出ガス政策を国際基準に合わせる動きを見せています。代替燃料車や電気自動車が新たな分野として登場する一方で、ディーゼル動力輸送への継続的な依存がSCR市場の成長と並行して進んでいます。BoschやTennecoなどの大手メーカーは、現地の販売業者と協力してSCRシステムの普及を促進し、変化する環境規制への適合を確保しています。

自動車用SCR市場は、厳格な排出ガス規制と排出ガス制御技術の進歩によって競争が激化しています。主要企業は、市場での地位を強化するため、革新、製品効率、コスト最適化に注力しています。窒素酸化物(NOx)排出量の削減と燃費向上を目指し、研究開発に多額の投資が行われています。戦略的提携、合併、買収も競争を激化させ、企業は技術力と地理的プレゼンスを拡大しています。例えば、2025年2月にはJohnson MattheyとBoschが水素燃料電池用触媒被覆膜(CCM)の開発で長期的な提携を発表し、商用車のゼロエミッション水素技術を推進しています。クリーンなディーゼルエンジンへの需要の高まりも、世界市場でのSCR技術の採用を後押ししています。

最近の主な動向としては、2023年6月にJohnson MattheyがSCRとSCRFをコンパクトなハードウェア設計に統合し、迅速な加熱とNOxおよび粒子状物質の削減性能を維持するSCARFTM技術の特許を取得しました。これにより、特にディーゼル乗用車やバンにおける冷間始動性能が向上し、厳格化するグローバル規制への対応を支援します。2021年11月にはBASFが、低温でのNO₂生成を強化しSCR性能を向上させる先進的なディーゼル酸化触媒(DOC)の研究開発で「2021年トーマス・エジソン特許賞」を受賞しました。また、2021年9月にはSABICがインド石油公社と提携し、インドのBharat Stage VI排出ガス規制に準拠したディーゼル車のSCRシステムで使用されるAUS-32(尿素水溶液)の製造に必要な工業用尿素を供給することを発表しました。2019年8月にはフォルクスワーゲンが「ツイン・ドーシング」技術を搭載したSCRシステムを導入し、NOx排出量を80%削減することに成功しました。これはPassat 2.0 TDI Evo(Euro 6d準拠)で初めて採用され、将来のモデルにも搭載される予定です。

この市場レポートは、2019年から2033年までの自動車用SCR市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の自動車用選択的触媒還元(SCR)市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 尿素タンク

6.1.1 市場トレンド

6.1.2 市場予測

6.2 尿素ポンプ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 エンジンコントロールユニット(ECU)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 インジェクター

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 車種別市場内訳

7.1 乗用車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 商用車

7.2.1 市場トレンド

7.2.2 市場予測

8 燃料タイプ別市場内訳

8.1 ガソリン

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ディーゼル

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 BASF SE

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 BOSAL

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Continental AG

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 CORMETECH Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 Faurecia SE

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Johnson Matthey

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Kautex Textron GmbH & Co. KG (Textron Inc.)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Magneti Marelli S.p.A.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Plastic Omnium

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 Robert Bosch GmbH

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 SWOT分析

14.3.11 Röchling SE & Co. KG

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 Tenneco Inc.

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1:世界の自動車用選択的触媒還元市場:主要な推進要因と課題

図2:世界の自動車用選択的触媒還元市場:販売額(10億米ドル)、2019-2024年

図3:世界の自動車用選択的触媒還元市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の自動車用選択的触媒還元市場:コンポーネント別内訳(%)、2024年

図5:世界の自動車用選択的触媒還元市場:車両タイプ別内訳(%)、2024年

図6:世界の自動車用選択的触媒還元市場:燃料タイプ別内訳(%)、2024年

図7:世界の自動車用選択的触媒還元市場:地域別内訳(%)、2024年

図8:世界の自動車用選択的触媒還元(尿素タンク)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の自動車用選択的触媒還元(尿素タンク)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の自動車用選択的触媒還元(尿素ポンプ)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の自動車用選択的触媒還元(尿素ポンプ)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の自動車用選択的触媒還元(エンジンコントロールユニット(ECU))市場:販売額(百万米ドル)、2019年および2024年

図13: 世界: 自動車用選択的触媒還元 (エンジンコントロールユニット (ECU)) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図14: 世界: 自動車用選択的触媒還元 (インジェクター) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図15: 世界: 自動車用選択的触媒還元 (インジェクター) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図16: 世界: 自動車用選択的触媒還元 (その他のコンポーネント) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図17: 世界: 自動車用選択的触媒還元 (その他のコンポーネント) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図18: 世界: 自動車用選択的触媒還元 (乗用車) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図19: 世界: 自動車用選択的触媒還元 (乗用車) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図20: 世界: 自動車用選択的触媒還元 (商用車) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図21: 世界: 自動車用選択的触媒還元 (商用車) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図22: 世界: 自動車用選択的触媒還元 (ガソリン) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図23: 世界: 自動車用選択的触媒還元 (ガソリン) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図24: 世界: 自動車用選択的触媒還元 (ディーゼル) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図25: 世界: 自動車用選択的触媒還元 (ディーゼル) 市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図26: 北米: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図27: 北米: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図28: 米国: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図29: 米国: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図30: カナダ: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図31: カナダ: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図32: アジア太平洋: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図33: アジア太平洋: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図34: 中国: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図35: 中国: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図36: 日本: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図37: 日本: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図38: インド: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図39: インド: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図40: 韓国: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図41: 韓国: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図42: オーストラリア: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図43: オーストラリア: 自動車用選択的触媒還元市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図44: インドネシア: 自動車用選択的触媒還元市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図45:インドネシア:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図46:その他:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図47:その他:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図48:ヨーロッパ:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図49:ヨーロッパ:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図50:ドイツ:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図51:ドイツ:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図52:フランス:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図53:フランス:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図54:イギリス:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図55:イギリス:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図56:イタリア:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図57:イタリア:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図58:スペイン:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図59:スペイン:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図60:ロシア:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図61:ロシア:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図62:その他:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図63:その他:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図64:ラテンアメリカ:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図65:ラテンアメリカ:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図66:ブラジル:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図67:ブラジル:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図68:メキシコ:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図69:メキシコ:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図70:その他:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図71:その他:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図72:中東・アフリカ:自動車用選択触媒還元市場:販売額(百万米ドル)、2019年および2024年

図73:中東・アフリカ:自動車用選択触媒還元市場:国別内訳(%)、2024年

図74:中東・アフリカ:自動車用選択触媒還元市場予測:販売額(百万米ドル)、2025-2033年

図75:世界の自動車用選択触媒還元産業:SWOT分析

図76:世界の自動車用選択触媒還元産業:バリューチェーン分析

図77:世界の自動車用選択触媒還元産業:ポーターの5フォース分析

自動車用選択触媒還元(SCR)は、ディーゼルエンジンの排気ガス中に含まれる窒素酸化物(NOx)を低減するための高度な排気ガス後処理技術でございます。このシステムは、尿素水溶液(AdBlue®など)を還元剤として排気ガス中に噴射し、触媒コンバーター内でNOxと反応させることで、無害な窒素(N2)と水(H2O)に分解する仕組みです。特に、高効率でNOxを削減できる点が大きな特徴となっております。

SCRシステムに使用される触媒の種類はいくつかございますが、自動車用途では主にゼオライト系触媒が広く採用されております。ゼオライト系触媒には、銅(Cu)を活性成分とする銅ゼオライトや、鉄(Fe)を活性成分とする鉄ゼオライトなどがあり、それぞれ異なる温度域で高いNOx還元性能を発揮します。また、システム構成としては、ディーゼル微粒子捕集フィルター(DPF)と一体化したSCR(SDPF)や、独立したSCR触媒が配置される形態などがございます。触媒の配置場所も、エンジンに近い「クローズカップル」型や、車体下部に配置される「アンダーフロア」型などがあります。

自動車用SCR技術は、主にディーゼルエンジンを搭載した乗用車、トラック、バスなどの商用車に広く適用されております。これは、世界各国で厳しさを増す排気ガス規制、例えば欧州のユーロ6、米国のEPA、日本のポスト新長期規制などに対応するために不可欠な技術となっているためです。SCRシステムを導入することで、ディーゼルエンジンの燃費性能を維持しつつ、環境負荷の大きいNOx排出量を大幅に削減することが可能となります。

SCRシステムは、単独で機能するのではなく、複数の関連技術と連携して動作いたします。

1. **尿素水(AdBlue®など)供給システム:** 還元剤である尿素水を貯蔵し、適切なタイミングで排気ガス中に噴射するためのタンク、ポンプ、インジェクター、そして凍結防止のためのヒーターなどで構成されます。

2. **NOxセンサー:** SCR触媒の前後に配置され、排気ガス中のNOx濃度をリアルタイムで測定し、尿素水の噴射量を最適に制御するために使用されます。

3. **温度センサー:** 触媒の温度を監視し、最適な反応温度を維持するために重要です。

4. **エンジンコントロールユニット(ECU):** 各センサーからの情報に基づき、尿素水の噴射量やタイミング、触媒の温度管理など、SCRシステム全体の動作を統合的に制御します。

5. **ディーゼル微粒子捕集フィルター(DPF):** 排気ガス中のPM(粒子状物質)を除去するフィルターで、SCRと組み合わせて使用されることが一般的です。

6. **ディーゼル酸化触媒(DOC):** SCR触媒の前に配置され、排気ガス中のCO(一酸化炭素)やHC(炭化水素)を酸化除去するとともに、NOをNO2に変換してSCR触媒の性能向上に寄与することもあります。

7. **排気ガス再循環装置(EGR):** エンジン内部でNOxの生成を抑制する技術であり、SCRと併用することで、より効果的なNOx削減が実現されます。